Tác động của cấu trúc vốn đến hiệu quả hoạt động kinh doanh các doanh nghiệp thép

Nghiên cứu này đánh giátác động của các yếu tố liên quan đến cấu trúc vốn đến kết quả kinh doanh của 24 doanh nghiệp thuộc ngành Thép niêm yết trên sàn chứng khoán Việt Nam trong trong giai đoạn 2011-2021. Nghiên cứu tiếp cận theo các mô hình bình phương nhỏ nhất (OLS), mô hình tác động ngẫu nhiên (REM), mô hình tác động cố định (FEM) và hiệu chỉnh bằng mô hình GLS. Kết quả nghiên cứu cho thấy, tốc độ tăng doanh thu (TDT), tốc độ tăng tài sản (TTS), quy mô doanh nghiệp (QM), hệ số khả năng thanh toán hiện hành (TT) có ảnh hưởng tác động dương đến khả năng sinh lời của vốn chủ sở hữu. Kết quả còn cho thấy, tỷ số nợ ngắn hạn (NNH), tốc độ tăng đầu tư tài sản cố định (TCĐ) có tác động âm đến tỷ suất sinh lợi trên vốn chủ sở hữu (ROE).

Đặt vấn đề

Đại dịch COVID-19 và chiến tranh giữa Nga- Ukraine đã tác động trực tiếp đến đời sống của người dân và sự phát triển toàn nền kinh tế thế giới.

Trong một số thời điểm có những doanh nghiệp bị ảnh hưởng xấu đến kết quả kinh doanh nhưng cũng là thời điểm mở ra nhiều cơ hội cho những doanh nghiệp khác tuỳ theo đặc trưng của ngành và nguồn lực mà doanh nghiệp hiện có, trong đó phải nói đến vai trò của cấu trúc vốn, cấu trúc vốn tuỳ thuộc vào điều kiện cụ thể của từng doanh nghiệp trong từng thời kỳ.

Trong các cuộc khủng hoảng kinh tế hoặc những cú sốc bên ngoài nếu doanh nghiệp không điều chỉnh cấu trúc vốn một cách linh hoạt sẽ rơi vào tình trạng nợ nhiều hoặc có thể mất khả năng thanh khoản. Các doanh nghiệp muốn phát triển cần có sự cân bằng giữa nguồn vốn nội sinh và nguồn vốn ngoại sinh với tỷ lệ phù hợp để tận dụng lá chắn thuế của nợ vay, đồng thời có chi phí sử dụng vốn tối ưu, nhằm hạn chế những rủi ro trong kinh doanh.

Đối với ngành Thép là một trong những ngành công nghiệp chủ lực đóng góp nhiều vào tổng thu nhập quốc nội (GDP). Trong những năm gần đây, Việt Nam hội nhập quốc tế sâu rộng đã mở ra nhiều cơ hội cho ngành Thép phát triển nhưng bên cạnh đó cũng không ít khó khăn, thách thức đặt ra. Việc nghiên cứu về tác động của cấu trúc vốn đến kết quả kinh doanh của các công ty thuộc ngành Thép niêm yết trên sàn chứng khoán Việt Nam giai đoạn 2011-2021 là giúp cho các doanh nghiệp thuộc ngành Thép đưa ra các nhận định về cấu trúc vốn giúp cho tăng trưởng ngành Thép khả quan hơn nữa trong thời gian tới.

Tổng quan các nghiên cứu

Tỷ suất sinh lợi là một chỉ tiêu quan trọng về tình hình tài chính của doanh nghiệp. Các cổ đông (các nhà đầu tư trên sàn chứng khoán) cũng quan tâm đến tỷ suất sinh lợi trên vốn chủ sở hữu (ROE). Quy mô doanh nghiệp là một trong những nhân tố ảnh hưởng đến mức độ sử dụng nợ. Thông thường, doanh nghiệp càng lớn thì sẽ có khả năng vay nhiều nợ hơn. Đa số kết quả nghiên cứu trước đây đều cho thấy, quy mô công ty tác động cùng chiều đến đòn bẩy tài chính như Marete (2015); Algusin (2015); Truong và Nguyen (2015). Một nhân tố nữa mà nghiên cứu của Harc (2015) và Algusin (2015) nhắc đến là tài sản cố định, tài sản cố định được sử dụng như tài sản đảm bảo trong quá trình vay vốn của công ty. Cụ thể:

Nợ ngắn hạn: Việc sử dụng nợ sẽ làm tăng giá trị của cổ đông, tuy nhiên nếu nằm trong tỷ lệ hợp lý thì có thể khuyếch đại tổng tài sản và vốn chủ sở hữu, ngược lại sẽ thâm hụt vào vốn chủ sở hữu (Zeb, Rashid - 2016). Zeitun, R.and Tian (2007) nghiên cứu về các doanh nghiệp đã khẳng định mối quan hệ giữa cấu trúc vốn và kết quả kinh doanh của doanh nghiệp là ngược chiều, tuy nhiên nghiên cứu này lại chỉ ra rằng tỷ suất nợ ngắn hạn trên tổng tài sản có mối quan hệ cùng chiều với kết quả kinh doanh của doanh nghiệp.

Quy mô doanh nghiệp: Được đo lường bằng Logarit tổng tài sản. Quy mô doanh nghiệp nhỏ thường hoạt động chưa tốt trong việc tạo ra doanh thu (R Azhagaiah, C Gavoury - 2011). Tuy nhiên, khi các doanh nghiệp càng mở rộng quy mô thì việc quản lý càng khó khăn và tốn nhiều chi phí hơn. Sẽ đến một thời điểm lợi thế kinh tế theo quy mô không còn hiệu quả, việc gia tăng sản lượng vượt quá cầu thị trường, không làm gia tăng lợi nhuận (Goddard và các cộng sự - 2005).

Tỷ lệ tăng trưởng tài sản, doanh thu: Doanh nghiệp nắm càng nhiều tài sản, có nhiều lợi nhuận và doanh thu lớn hơn có khả năng tạo ra nhiều lợi nhuận hơn (Agiomirgianakis và các cộng sự, 2006; Yazdanfar, 2013). Tuy nhiên, một số nghiên cứu lại chỉ ra mối quan hệ giữa tăng trưởng và lợi nhuận có sự xung đột (Glancey, 1998). Để tăng trưởng, doanh nghiệp phải tăng chi phí. Nếu mức chi phí gia tăng này lớn vượt quá so với mức tăng trưởng có thể làm cho lợi nhuận giảm.

Hệ số thanh toán: Đo lường khả năng của doanh nghiệp trong việc thanh toán các nghĩa vụ khi đến hạn. Một trong các hệ số thường được sử dụng để đo lường tính thanh toán hiện hành.Hệ số thanh toán hiện hành được sử dụng để đánh giá khả năng đáp ứng của tài sản hiện tại và nợ ngắn hạn (Sari, 2020). Các nhà quản lý sẽ thấy hiệu quả hoạt động đem lại cho công ty sẽ tốt khi hệ số thanh toán hiện hành cao (Rusdin, 2008). Tuy nhiên, nếu giá trị tỷ lệ này quá cao, nó cũng không tốt vì nó cho thấy số tiền nhàn rỗi còn nhiều và giảm khả năng sinh lời của tiền và do đó tạo ra lợi nhuận thấp hơn (Subramanyam, 2014).

Tỷ lệ tài sản cố định trên tổng tài sản: Tài sản cố định được sử dụng như tài sản đảm bảo trong quá trình vay vốn của công ty. Nghiên cứu của Jean.J.Chen - 2003 thực hiện trên 77 công ty lớn cócổphiếu niêm yết trên SởGiao dịch Chứng khoán Thượng Hải, Trung Quốc. Tác giảđãdựa trên lýthuyết đánh đổi vàlýthuyết trật tựphân hạng đểxác định các nhân tốtác động đến cấu trúc vốn của các công ty niêm yết, việc đầu tư quá nhiều tài sản sẽ gia tăng áp lực và rủi ro cho doanh nghiệp.

Tỷ số đòn bẩy (Nợ/vốn CSH): Tỷ lệ này được sử dụng để đánh giá mức độ tài sản công ty được tài trợ bằng nợ (Fraser & Ormiston, 2016; Sajiyah, 2016). Trong bối cảnh khủng hoảng kinh tế, nhiều công ty giảm hoạt động sản xuất do sự suy giảm trong sức mua của người dân, hiệu suất của hoạt động kinh doanh giảm xuống. Do đó, trong các cuộc khủng hoảng kinh tế, các công ty có xu hướng giảm tỷ lệ nợ.

Phương pháp nghiên cứu

Dữ liệu nghiên cứu

Mẫu nghiên cứu bao gồm 24 doanh nghiệp niêm yết trên sàn chứng khoán Việt Nam bao gồm: Sở Giao dịch chứng khoán TP. Hồ Chí Minh (HOSE) và sàn chứng khoán Hà Nội (HNX), sàn UPCOM, kết quả tài chính theo năm được sử dụng là dữ liệu công bố của công ty Vietstock cập nhật ngày 1/1/2011 đến ngày 31/12/2021.

Mô hình nghiên cứu

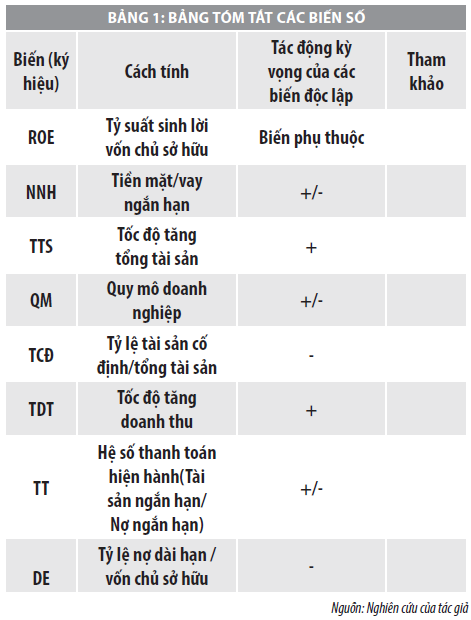

Nhằm mục đích phân tích các yếu tố trong cấu trúc vốn đã tác động đến hiệu quả hoạt động kinh doanh trong giai đoạn từ 2011 đến 2021, cụ thể là đánh giá dựa trên tỷ suất sinh lời của vốn chủ sở hữu (ROE), bài nghiên cứu dựa vào lý thuyết về hiệu quả hoạt động kinh doanh, các chỉ số trong phân tích báo cáo tài chính, các lược khảo các nghiên cứu trước cũng để đề xuất các biến độc lập. Mô hình hồi quy tuyến tính đa biến trong nghiên cứu có dạng tổng quát như sau:

E(Y/Xt) = βo + β1X1t + β2X2t + β3X3t + β4X4t + β5X5t + β6X6t +β7X7t + ut

Trong đó: biến phụ thuộc (E(Y/Xt)) là tỷ suất sinh lợi vốn chủ sở hữu (ROE). Các biến độc lập (Xit) lần lượt là tỷ số nợ ngắn hạn trên vốn chủ sở hữu (X1), tốc độ tăng tổng tài sản (X2), quy mô doanh nghiệp (X3), tỷ lệ tài sản cố định trên tổng tài sản (X4), tốc độ tăng doanh thu (X5), hệ số thanh toán hiện hành (X6), tỷ lệ nợ dài hạn/vốn chủ sở hữu (X7).

Kiểm định và lựa chọn mô hình nghiên cứu

Các nghiên cứu trước cho rằng, kiểm định bằng mô hình OLS không phản ánh đúng thực tế vì mỗi ngành là có những đặc thù riêng có thể ảnh hưởng đến biến phụ thuộc. Như vậy, mô hình OLS có thể dẫn đến các ước lượng bị sai lệch khi không xét đến các tác động riêng biệt này. Với mô hình REM và FEM, có thể kiểm soát được các tác động riêng biệt này.

Để chọn lựa giữa OLS và REM, kiểm định LM (Breusch-Pagan Lagrange Multiplier) được sử dụng và để chọn lựa giữa REM và FEM, kiểm định Hausman được sử dụng. Đồng thời, để tăng độ tin cậy và tính phù hợp cho kết quả nghiên cứu, các kiểm định về khuyết tật mô hình được triển khai. Cụ thể là các kiểm định về 3 khuyết tật phổ biến trong nghiên cứu kinh tế lượng: hiện tượng đa cộng tuyến, phương sai sai số thay đổi, và tự tương quan. Hệ số VIF (variance inflation factor) được sử dụng để kiểm tra đa cộng tuyến, kiểm định Modified Wald để kiểm tra phương sai sai số thay đổi, và kiểm định Wooldridge để kiểm tra hiện tượng tự tương quan và cuối cùng khắc phục các khuyết tật bằng mô hình GLS.

Kết quả nghiên cứu thực nghiệm

Tình hình phát triển của ngành thép giai đoạn 2011-2021: Trong các hoạt động xây dựng, xây dựng công nghiệp, hạtầng vàxây dựng nhàdân làcác hoạt động cótăng trưởng khábền vững vàchịu ít tác động chu kỳhơn so với hoạt động xây dựng của khối doanh nghiệp kinh doanh bất động sản. Giábán HRC của Formosa cạnh tranh hơn so với HRC nhập khẩu từcác thịtrường truyền thống. Cộng với việc khoảng cách địa lýthu hẹp đãgiúp ích khánhiều cho các doanh nghiệp sản xuất tôn vàống thép tiết kiệm chi phísản xuất. Trong 10 năm gần đây sản lượng tiêu thụcảtrong nước vàxuất khẩu thép xây dựng của Việt Nam tăng gần gấp 3 lần với tốc độtăng trưởng kép. Tăng nhiều nhất là giai đoạn 2014 – 2018 khi thịtrường BĐS hồi phục vàphát triển, lượng thép xây dựng xuất khẩu năm 2018 đạt 13,6%...

Từ năm cuối năm 2020, do ảnh hưởng bởi COVID-19 khiến cho các nhàmáy thép phải ngừng hoạt động hoặc giảm sản lượng. Năm 2021, nền kinh tếcác nước dần hồi phục vàmởcửa trởlại, đi kèm với các chính sách đầu tưcông đãlàm nhu cầu tiêu thụsắt thép tăng mạnh giúp thúc đẩy các nhàmáy hoạt động trở lại. Một số báo cáo dữliệu lịch sửcủa ngành Thép 10 năm qua cho thấy tiêu thụ thép xây dựng với tốc độ tăng trưởng tăng cao hơn khoảng 1,68 lần và ngành Thép vẫn còn nhiều tiềm năng trong dài hạn vì định hướng của Việt Nam vẫn hướng tới các hoạt động sản xuất công nghiệp, nhu cầu xây dựng cơsởhạtầng vẫn còn rất lớn với các dựán đang được xem xét triển khai nhưđường cao tốc, đường sắt bắc nam, các tuyến đường trên cao nội đô, hệthống tàu tiện ngầm...

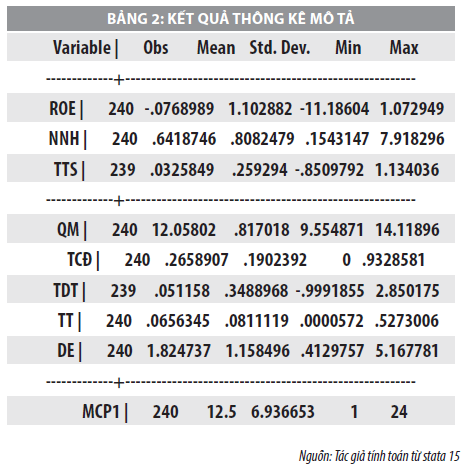

Kết quả thực nghiệm từ mô hình: Kết quả thống kê mô tả cho thấy các biến biến thiên mạnh, trong đó biến NNH biến thiên rất mạnh từ 0.15 đến 7.9. Giá trị trung bình của ROE của biến phụ thuộc cũng biến thiên mạnh cho thấy, sự thay đổi rất lớn trong kết quả kinh doanh.

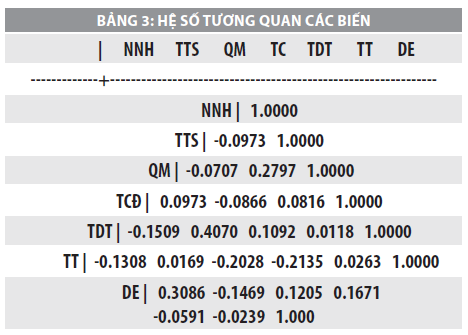

Ma trận tương quan ở Bảng 2 cho thấy, hệ số tương quan giữa các biến độc lập là không cao, các chỉ số đều nhỏ hơn 0,4. Ngoại trừ cặp TTS và TDT là 0,40, do vậy hiện tượng đa cộng tuyến ít có khả năng xảy ra.

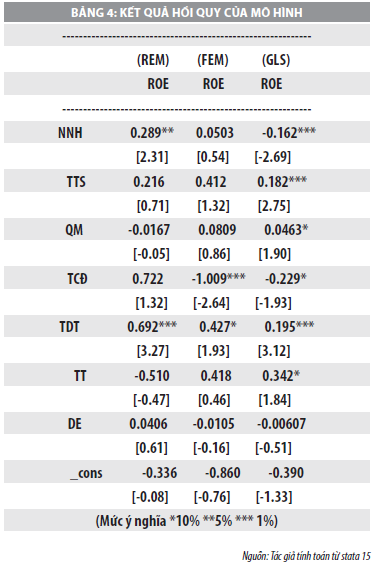

Kết quả kiểm định mô hình và hồi quy được trình bày ở Bảng 3. Các kiểm định so sánh OLS, FEM, REM. Để chọn lựa giữa OLS và REM, kiểm định LM (Breusch-Pagan Lagrange Multiplier) được sử dụng và để chọn lựa giữa REM và FEM, kiểm định Hausman được sử dụng, với kết quả Prob>chi2 = 0.001 bác bỏ H0, chấp nhận H1, chọn mô hình Fem. Xem xét các kiểm định khuyết tật kiểm định đa cộng tuyến với các hệ số VIF nhỏ hơn 2 cùng với hệ số kiểm định Lagrange về hiện tượng phương sai thay đổi và kiểm định tự tương quan đều cho thấy mô hình bị hai khuyết tật này. Khắc phục các khuyết tật này bằng mô hình GLS.

Kết quả biến TT (thanh toán hiện hành) có tác động dương lớn nhất cho thấy rằng trong các cuộc khủng hoảng kinh tế hệ số thanh toán ngắn hạn cao cũng phản ánh kết quả kinh doanh của công ty khá tốt luôn đảm bảo được các khoản nợ khi đến hạn, tránh được những rủi ro mất thanh khoản. Biến TDT (tốc độ tăng doanh thu) có tác động dương lớn thứ hai trong mô hình đồng nghĩa với việc kết quả kinh doanh tốt, nếu trong tốc độ tăng của chi phí nhỏ hơn tốc độ tăng doanh thu thì TDT sẽ làm tăng nhanh suất sinh lợi của vốn chủ sở hữu. Tiếp theo là sự tác động của biến TTS (tốc độ tăng tài sản), TTS nhanh chóng làm tăng suất sinh lợi của vốn chủ sở hữu.

Thực tế cũng cho thấy một số doanh nghiệp tăng nhanh tổng tài sản trong những năm gần đây như Hoà Phát (HPG) và Nam Kim (NKG). Biến QM (quy mô) có nhưng không đáng kể. Điều này cũng cho thấy quy mô của doanh nghiệp là một trong những yếu tố tài chính quan trọng góp phần vào hiệu quả tài chính của doanh nghiệp, tuy nhiên trong giai đoạn từ 2011-2021, sự tác động này không đủ lớn do tốc độ tăng quy mô của các doanh nghiệp ngành Thép chưa có sự thay đổi nhiều, trong giai đoạn mới thâm nhập vào thị trường trong khu vực và thế giới đang có nhiều khó khăn vì vậy tác động đến sinh lời của vốn chủ sở hữu chưa lớn.

Điều thú vị khi mô hình có kết quả biến TCĐ (tỷ lệ tài sản cố định) có tác động âm lớn nhất. Đối với các doanh nghiệp ngành Thép thì tỷ lệ đầu tư tài sản cố định chiếm tỷ trong lớn trong tổng tài sản, vì vậy nếu tăng tốc độ đầu tư tài sản cố định nhưng không tạo thêm được doanh thu thì có thể ảnh hưởng tiêu cực đến vốn chủ sở hữu, thậm chí có thể thâm hụt vốn chủ sở hữu trong một thời gian dài. Biến NNH (tiền mặt/vay nợ ngắn hạn) có tác động âm đến suất sinh lời của vốn chủ sở hữu, doanh nghiệp luôn duy trì lượng tiền mặt để đảm bảo thanh toán các khoản nợ vay ngắn hạn đến hạn.

Tuy nhiên lượng tiền mặt dự trữ nhiều quá cũng sẽ làm khả năng sinh lời của đồng tiền bị giảm sút, điều này cũng phù hợp với các doanh nghiệp ngành Thép khi mà lượng tiền mặt/vay nợ ngắn hạn thường lớn hơn 1 (tiền mặt/vay nợ ngắn hạn > 1) và đã làm giảm khả năng sinh lời của vốn chủ sở hữu. Biến DE có tác động âm cho thấy công ty vay nợ làm gia tăng nguồn vốn kinh doanh và tỷ lệ này tăng lên trong bối cảnh dịch bệnh COVID-19 sẽ làm giảm tỷ suất sinh lời của tổng tài sản vì việc vay nợ như con dao hai lưỡi, khi kết quả kinh doanh tốt sẽ làm khuyếch đại vốn chủ sở hữu và tăng tổng tài sản, nhưng khi kết quả kinh doanh không tốt đặc biệt trong khủng hoảng kinh tế thì việc gia tăng tỷ lệ nợ vay làm cho thâm hụt vốn chủ sở hữu. Điều này là hợp lý mặc dù kết quả chưa đủ mạnh để có ý nghĩa thống kê.

Kết luận và kiến nghị

Kết luận

Nghiên cứu tìm hiểu tác động của cấu trúc vốn đến hiệu quả hoạt động kinh doanh của các doanh nghiệp ngành thép tiếp cận theo 3 mô hình OLS, FEM, REM, GLS. Sau hàng loạt các kiểm định mô hình và các khuyết tật của mô hình, kết quả cho thấy khắc phục các khuyết tật bằng mô hình GLS phù hợp.

Cụ thể, đối với các yếu tố trong cấu trúc vốn gồm vay nợ (vay nợ dài hạn; vay nợ ngắn hạn) đều có tác động âm đến suất sinh lợi của vốn chủ sở hữu cũng như việc tăng tốc độ đầu tư vào tài sản cố định mặc dù mức tác động không đáng kể nhưng trong bối cảnh những năm qua khi ngành Thép bắt đầu thâm nhập thị trường quốc tế thì việc vay nợ hay đầu tư thêm để khuyếch đại vốn chủ sở hữu cần cân nhắc.

Ngoài ra, việc tăng đốc độ doanh thu, tăng tổng tài sản, tăng quy mô doanh nghiệp, tăng khả năng thanh toán hiện hành đảm bảo được sự tăng trưởng mạnh mẽ và cũng như việc duy trì tỷ lệ nợ phù hợp trong cơ cấu nguồn vốn sẽ giúp các doanh nghiệp ngành Thép tăng suất sinh lợi của vốn chủ sở hữu.

Kiến nghị

Việc Chính phủ thực hiện các giải pháp phát triển, phục hồi kinh tế xã hội và dự toán ngân sách năm 2022 cùng các giải pháp duy trì đà tăng trưởng, khai thác các động lực tăng trưởng mới gồm khôi phục, thúc đẩy sản xuất kinh doanh; đẩy mạnh xuất khẩu và đẩy nhanh tiến độ giải ngân vốn đầu tư công, huy động mọi nguồn lực phát triển hạ tầng sẽ là trợ lực cho ngành Thép phát triển mạnh hơn trong thời gian tới.

Các kết quả nghiên cứu cho thấy, các doanh nghiệp ngành Thép muốn gia tăng khả năng sinh lời sau thời kỳ dịch bệnh COVID-19 cần quản lý tốt duy trì lượng tiền mặt phù hợp (lớn hơn 1) để linh hoạt trong thanh toán khi có các khó khăn hoặc nguồn cung hàng hoá gặp trở ngại, tránh nguy cơ phá sản. Khi cần duy trì cơ cấu nguồn vốn hoặc thêm các nguồn tài trợ nên tận dụng nguồn lực nội sinh (lợi nhuận giữ lại) hoặc kêu gọi thêm vốn góp từ các cổ đông hiện hữu và cổ đông mới.

Việc vay nợ và thanh toán lãi vay là con dao hai lưỡi và việc này chỉ thực hiện khi nền kinh tế phục hồi và khả năng tiêu thụ hàng hóa được gia tăng. Một chiến lược tài chính thận trọng kết hợp với việc tăng doanh thu sẽ giúp cho các công ty gia tăng sản xuất và gia tăng lợi nhuận trong tương lai, từ đó gia tăng được vốn chủ sở hữu.

Nghiên cứu chỉ dừng lại ở dữ liệu 24 công ty niêm yết trên sàn chứng khoán của ngành Thép từ năm 2011 đến năm 2021 mà chưa tính đến các tác động của sự khác biệt trong cấu trúc vốn giai đoạn trước khi xảy ra COVID-19 và giai đoạn trong COVID-19 để thấy được đặc thù của ngành này cũng như tác động của khủng hoảng đến khả năng sinh lời của vốn chủ sở hữu. Do đó, các vấn đề này được coi như định hướng cho các nghiên cứu tiếp theo.

Tài liệu tham khảo:

- Phan T. Hiền, Nguyễn N. Hà (2020): “Các yếu tố tác động đến khả năng sinh lời của các doanh nghiệp ngành dệt may trên thị trường chứng khoán Việt Nam”;

- ALghusin: “Do Financial Leverage, Growth and Size Affect Profitability of Jordanian Industrial Firms Listed?”;

- EL-Maude: “Capital Structure and Firm Performance in the Nigerian Cement Industry”;

- Suleiman M. Abbadi & Rasha T. Abbadi (2012): “The Determinants of Working Capital Requirements in Palestinian Industrial Corporations”.

(*) ThS. Phạm Thị Phương Loan, ThS. Phùng Thị Cẩm Tú - Trường Đại học Công Nghiệp TP. Hồ Chí Minh.

(**) Bài đăng trên Tạp chí Tài chính số kỳ 1 tháng 5/2022