Ảnh hưởng của quản trị công ty đến điều chỉnh lợi nhuận của doanh nghiệp khi phát hành thêm cổ phiếu

Nhằm nghiên cứu các nhân tố ảnh hưởng đến điều chỉnh lợi nhuận của các công ty niêm yết trong trường hợp phát hành thêm cổ phiếu, tác giả sử dụng phương pháp nghiên cứu định lượng khảo sát tại Sở Giao dịch Chứng khoán TP. Hồ Chí Minh (HOSE) và Sở Giao dịch Chứng khoán Hà Nội (HNX) năm 2013 - 2016 tại các doanh nghiệp phát hành thêm cổ phiếu, không bao gồm các công ty tài chính và ngân hàng.

Từ kết quả nghiên cứu, tác giả đưa ra các hàm ý chính sách và kiến nghị nhằm tăng cường vai trò quản trị công ty trong việc ngăn ngừa và phát hiện hành vi điều chỉnh lợi nhuận của các công ty này.

Cơ sở lý thuyết

Lý thuyết đại diện về quản trị công ty

Trong nửa cuối của thế kỷ XX, nhiều học thuyết về mối quan hệ giữa cổ đông và người quản lý công ty đã xuất hiện, nổi bật trong số đó là lý thuyết đại diện. Lý thuyết đại diện có nguồn gốc từ lý thuyết kinh tế, được phát triển bởi Alchian và Demsetz năm 1972, sau đó được Jensen và Meckling phát triển thêm vào năm 1976. Theo lý thuyết đại diện, quản trị công ty (QTCT) được định nghĩa là mối quan hệ giữa những người đứng đầu, chẳng hạn như các cổ đông và các đại diện (giám đốc điều hành công ty hay quản lý công ty). Các cổ đông là các chủ sở hữu hoặc người đứng đầu, thuê những người khác thực hiện công việc. Những người đứng đầu uỷ quyền hoạt động của công ty cho các giám đốc hoặc những người quản lý để đại diện cho cổ đông. Lý thuyết đại diện cho rằng, nếu cả hai bên trong mối quan hệ này (cổ đông và người quản lý công ty) đều muốn tối đa hóa lợi ích, thì có cơ sở để tin rằng người quản lý công ty sẽ không luôn luôn hành động vì lợi ích tốt nhất cho người chủ, tức các cổ đông và công ty. Thậm chí, xung đột lợi ích cũng có thể xảy ra trong mỗi bộ phận quản trị, chẳng hạn giữa các cổ đông và các thành viên hội đồng quản trị (HĐQT).

Lý thuyết đại diện nhấn mạnh rằng, các cổ đông cần phải sử dụng các cơ chế thích hợp để hạn chế sự phân hóa lợi ích giữa cổ đông và người quản lý công ty, bằng cách thiết lập những cơ chế đãi ngộ thích hợp cho các nhà quản trị, thiết lập cơ chế giám sát hiệu quả để hạn chế những hành vi không bình thường, tư lợi của người quản lý công ty.

Theo Nhâm Phong Tuân và Nguyễn Anh Tuấn (2013), một trong những vấn đề mà lý thuyết đại diện đặt ra đó là thiết lập cấu trúc HĐQT nhằm đảm bảo lợi ích của các cổ đông, những người chủ sở hữu của công ty. HĐQT có thể được thiết lập theo nhiều cách thức khác nhau nhằm đạt được mục tiêu chung của tổ chức. Sự khác nhau trong cấu trúc HĐQT xuất phát từ hai quan điểm đối lập: Thứ nhất, HĐQT được thiết lập để hỗ trợ sự kiểm soát của đội ngũ quản lý, tạo ra kết quả hoạt động vượt trội dựa trên sự hiểu biết tường tận tình hình công ty của ban giám đốc điều hành hơn là của các thành viên HĐQT độc lập bên ngoài (Berle và Means, 1932; Mace, 1971). Thứ hai, HĐQT được thiết lập để tối thiểu hóa các “chi phí đại diện” thông qua các cấu trúc cho phép thành viên HĐQT bên ngoài phê chuẩn và giám sát các hành vi của đội ngũ quản lý, vì vậy cũng giảm thiểu được sự khác nhau về mặt lợi ích giữa cổ đông và nhà quản lý (Fama, Eugene F., 1980; Fama và Jensen, 1983)...

Theo lý thuyết đại diện, một HĐQT hiệu quả nên bao gồm đa số thành viên HĐQT không điều hành - những người được tin rằng sẽ tạo ra kết quả hoạt động vượt trội bởi tính độc lập của họ đối với hoạt động quản lý của công ty. Các ủy ban trong HĐQT cũng là cơ chế quan trọng của cấu trúc HĐQT, cung cấp sự giám sát chuyên môn độc lập cho các hoạt động của công ty nhằm bảo vệ lợi ích của các cổ đông.

Mối quan hệ giữa quản trị công ty và hành vi điều chỉnh lợi nhuận của công ty niêm yết có phát hành thêm cổ phiếu

Theo lý thuyết đại diện, QTCT tốt cho phép giảm thiểu xung đột và chi phí đại diện, do đó ngăn ngừa được hành vi điều chỉnh lợi nhuận. Theo Đường Nguyễn Hưng (2013), hành vi quản trị lợi nhuận đối với thông tin lợi nhuận công bố trên báo cáo tài chính (BCTC):

- Đối với các DN niêm yết: Mối quan hệ giữa cổ đông, nhà quản lý và nhà đầu tư (NĐT) luôn là mối quan hệ chủ đạo trong hoạt động của doanh nghiệp (DN). Đối với cổ đông, nhà quản lý được giao những trách nhiệm phải hoàn thành, trong đó, quan trọng nhất là phải hoành thành chỉ tiêu về lợi nhuận tạo ra áp lực lớn mà có thể khiến cho nhà quản lý thực hiện hành vi điều chỉnh lợi nhuận khi lợi nhuận không đạt được như kỳ vọng. Bên cạnh đó, DN khi đã niêm yết tức là mong muốn có được cơ hội tiếp cận các nguồn vốn từ thị trường một cách dễ dàng hơn. Để thuyết phục được NĐT bỏ vốn đầu tư DN phải chứng minh được triển vọng về lợi nhuận trong tương lai. Đây là động lực lớn thúc đẩy nhà quản lý DN có hành vi điều chỉnh lợi nhuận nhằm mục tiêu huy động vốn với chi phí vốn thấp hơn.

DN cũng có mối quan hệ chặt chẽ với các bên có lợi ích liên quan khác, đặc biệt là mối quan hệ với nhà cung cấp tín dụng và thuế. Trong mối quan hệ với người cấp tín dụng cho DN như các ngân hàng, các công ty tài chính, DN phải ký kết hợp đồng với nhiều điều khoản ràng buộc dựa trên các chỉ tiêu tài chính. Nhà quản lý có thể có các hành vi điều chỉnh lợi nhuận để tránh vi phạm các điều khoản. Trong mối quan hệ giữa nhà quản lý và DN, nhà quản lý DN có thể điều chỉnh lợi nhuận vì những lợi ích cá nhân, nhà quản lý sẽ được hưởng nhiều quyền lợi khi hoàn thành các chỉ tiêu được giao, chẳng hạn như các khoản thưởng, đề bạt, tăng lương, và cả việc giữ được vị trí của mình. Do đó, nếu không hoàn thành các chỉ tiêu lợi nhuận, nhà quản lý có thể điều chỉnh tăng lợi nhuận để đạt được các chỉ tiêu này, hoặc khi đã đạt vượt chỉ tiêu lợi nhuận nhưng mức thưởng có giới hạn, nhà quản lý có thể điều chuyển bớt lợi nhuận sang năm sau. Mặt khác, nhà quản lý cũng có thể sở hữu cổ phiếu của DN. Lúc này, nếu muốn bán đi số cổ phiếu nắm giữ và thu lợi được mức cao, nhà quản lý cũng có thể điều chỉnh lợi nhuận tăng để tác động vào giá cổ phiếu nhằm thu lợi.

Cuối cùng, DN có thể điều chỉnh lợi nhuận nhằm tránh công bố các mức lợi nhuận cao, để tránh cơ quan quản lý nhà nước có những hành động, chính sách điều tiết hoạt động của DN như rút bớt các chính sách ưu đãi điều tra hành vi được cho là độc quyền của DN. Vì vậy, cần xác định được các nhân tố QTCT ảnh hưởng đến điều chỉnh lợi nhuận của công ty niêm yết khi phát hành thêm cổ phiếu để hạn chế hành vi điều chỉnh lợi nhuận.

Dữ liệu và phương pháp nghiên cứu

Dữ liệu nghiên cứu

Nghiên cứu này đề cập đến các nhân tố ảnh hưởng đến điều chỉnh lợi nhuận của các công ty niêm yết trong trường hợp phát hành thêm cổ phiếu trên HOSE và trên sàn Upcom của HNX có phát hành thêm cổ phiếu từ năm 2013 đến năm 2016, không bao gồm các công ty tài chính và ngân hàng. Do số liệu không đầy đủ để phục vụ việc phân tích nên mẫu chạy mô hình hồi quy chỉ bao gồm 76 công ty niêm yết có phát hành thêm cổ phiếu.

Xây dựng giả thiết

Dựa trên mô hình Modified Jones, tác giả xác định biến độc lập trong nghiên cứu này là các nhân tố QTCT ảnh hưởng đến điều chỉnh lợi nhuận của công ty niêm yết có phát hành thêm cổ phiếu. Các nhân tố QTCT mà tác giả nghiên cứu có liên quan đến các yếu tố: Tính hữu hiệu của chức năng giám sát của HĐQT; Tính hữu hiệu của chức năng giám sát của ban kiểm soát; Chất lượng kiểm toán.

Bên cạnh việc nhận diện và đo lường các biến độc lập, nghiên cứu cũng xây dựng các giả thiết nhằm làm cơ sở kiểm định:

H1: Tỷ lệ thành viên HĐQT không điều hành của DN càng cao thì khả năng điều chỉnh lợi nhuận trên BCTC của các công ty niêm yết khi phát hành thêm cổ phiếu càng ít (thể hiện thông qua giá trị DA càng nhỏ).

H2: Tỷ lệ chuyên gia tài chính trong ban kiểm soát càng cao thì khả năng điều chỉnh lợi nhuận trên BCTC của các công ty niêm yết khi phát hành thêm cổ phiếu càng ít (thể hiện thông qua giá trị DA càng nhỏ).

H3: Nếu được kiểm toán bởi kiểm toán viên Big 4 thì công ty niêm yết có phát hành thêm cổ phiếu sẽ ít có khả năng điều chỉnh lợi nhuận hơn (thể hiện thông qua giá trị DA càng nhỏ).

H4: Nếu có sự thay đổi kiểm toán viên qua các năm thì công ty niêm yết có phát hành thêm cổ phiếu sẽ có khả năng điều chỉnh lợi nhuận hơn (thể hiện thông qua giá trị DA càng lớn).

H5: Tỷ lệ nợ càng cao thì công ty niêm yết có phát hành thêm cổ phiếu càng có khả năng điều chỉnh lợi nhuận (thể hiện thông qua giá trị DA càng lớn).

H6: Quy mô DN có quan hệ ngược chiều với khả năng điều chỉnh lợi nhuận của các công ty niêm yết có phát hành thêm cổ phiếu (thể hiện thông qua giá trị DA càng nhỏ khi quy mô DN càng lớn).

H7: Mức độ sinh lời càng cao thì khả năng điều chỉnh lợi nhuận của các công ty niêm yết có phát hành thêm cổ phiếu càng thấp (thể hiện thông qua giá trị DA càng nhỏ).

H8: Tốc độ tăng trưởng lợi nhuận càng thấp thì công ty niêm yết có phát hành thêm cổ phiếu càng có khả năng điều chỉnh lợi nhuận (thể hiện thông qua giá trị DA càng lớn).

Phương pháp nghiên cứu

Cũng như các nghiên cứu trước đây, tác giả đề xuất mô hình để kiểm định giả thuyết về mối quan hệ giữa các nhân tố QTCT với hành vi điều chỉnh lợi nhuận của công ty niêm yết có phát hành thêm cổ phiếu (DA) như sau:

DA = β0 + β1KoDH + β2CGTC + β3CLKT + β4TDKT + β5QMo + β6TLNo + β7SLoi + β8TTLN +εi

Trong đó:

- DA: Biến dồn tích có thể điều chỉnh của công ty niêm yết có phát hành thêm cổ phiếu;

- KoDH: Tỷ lệ thành viên HĐQT không điều hành;

- CGTC: Tỷ lệ thành viên ban kiểm soát là chuyên gia tài chính;

- CLKT: Nếu công ty năm trước năm phát hành cổ phiếu được kiểm toán bởi một công ty Big 4 thì nhận giá trị là 1 và 0 nếu ngược lại;

- TDKT: Nếu công ty năm trước năm phát hành cổ phiếu có sự thay đổi công ty kiểm toán thì nhận giá trị là 1 và 0 nếu ngược lại;

- QMo: Quy mô tài sản của công ty niêm yết;

- TLNo: Tỷ lệ nợ trên tổng tài sản của công ty niêm yết;

- SLoi: Mức độ sinh lời của công ty niêm yết được đo lường bằng (Lợi nhuận trước thuế + Chi phí lãi vay)/Tổng tài sản bình quân;

- TTLN: Mức tăng trưởng lợi nhuận của công ty niêm yết năm trước năm nghiên cứu điều chỉnh lợi nhuận.

Kết quả nghiên cứu

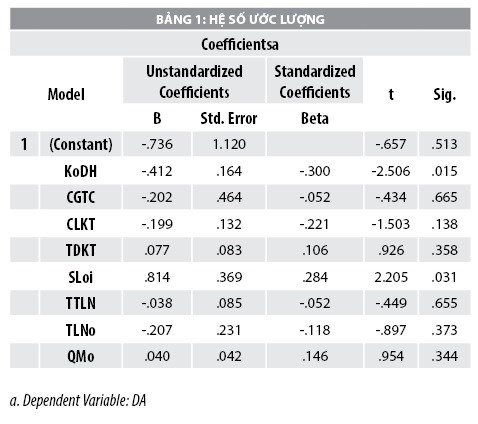

Sau khi tính toán và chạy kết quả hồi quy tuyến tính theo các phương trình. Kết quả ước lượng mô hình nghiên cứu được thể hiện qua bảng hệ số ước lượng như sau:

Từ các hệ số hồi quy ta được phương trình:

Y = -0.736 – 0.412KoDH - 0.202CGTC – 0.199CLKT + 0.077TDKT + 0.040QMo – 0.207TLNo + 0.814SLoi – 0.038TTLN

Phương trình hồi quy đã chuẩn hoá hệ số:

Y = – 0.3KoDH – 0.052CGTC – 0.221CLKT + 0.106TDKT + 0.146QMo – 0.118TLNo + 0.284SLoi – 0.052TTLN

Đối với các nhân tố quản trị:

- Với độ tin cậy 95%, kết quả hồi quy cho thấy, nhân tố tỷ lệ thành viên HĐQT không điều hành có ảnh hưởng ngược chiều đến biến điều chỉnh lợi nhuận của công ty niêm yết có phát hành thêm cổ phiếu như dự đoán ban đầu. Theo đó, tỷ lệ thành viên HĐQT không điều hành càng cao thì khả năng điều chỉnh lợi nhuận trên BCTC của các công ty niêm yết khi phát hành thêm cổ phiếu càng ít. Kết quả này phù hợp với lý thuyết đại diện đã nêu, các thành viên HĐQT không điều hành trong các DN niêm yết có phát hành thêm cổ phiếu ở Việt Nam đã phát huy tính độc lập trong quá trình thực hiện chức năng giám sát của mình, có những ảnh hưởng tích cực đến kết quả QTCT, có vai trò quan trọng trong việc kiểm soát đối với quyền hạn của những thành viên HĐQT điều hành trong hoạt động thường nhật của công ty. Bảng 1 cho thấy, hệ số ước lượng của biến tỷ lệ thành viên HĐQT không điều hành lớn hơn của biến mức độ sinh lời của DN nên tỷ lệ thành viên HĐQT không điều hành có ảnh hưởng đến hành vi điều chỉnh lợi nhuận mạnh hơn mức độ sinh lời và mạnh nhất trong các nhân tố được kiểm định trong mô hình nghiên cứu.

- Kết quả tại Bảng 1 thể hiện rằng, mối quan hệ giữa biến tỷ lệ chuyên gia tài chính trong ban kiểm soát với biến điều chỉnh lợi nhuận không có ý nghĩa thống kê ở mức ý nghĩa 5%. Như vậy, giả thuyết đặt ra về sự ảnh hưởng của tỷ lệ chuyên gia tài chính trong ban kiểm soát đến hành vi điều chỉnh lợi nhuận chưa thực sự được chứng minh trong điều kiện Việt Nam. Mặc dù, không có ý nghĩa thống kê nhưng xem xét dấu cho thấy chiều hướng tác động của nhân tố này đến biến phụ thuộc phần nào giống với giả thuyết đặt ra. Theo đó, tỷ lệ chuyên gia tài chính trong ban kiểm soát có mối quan hệ ngược chiều với hành vi điều chỉnh lợi nhuận, tức là tỷ lệ chuyên gia tài chính trong ban kiểm soát càng cao thì các công ty niêm yết có phát hành thêm cổ phiếu càng có ít khả năng điều chỉnh lợi nhuận hơn.

- Chất lượng kiểm toán không cho thấy sự ảnh hưởng đối với hành vi điều chỉnh lợi nhuận của công ty niêm yết có phát hành thêm cổ phiếu, do các nguyên nhân sau: Số lượng công ty trong mẫu được chọn quá ít, không mang tính đại diện cao dẫn đến kết quả mẫu nghiên cứu không thể hiện rõ mối quan hệ của biến chất lượng kiểm toán với biến điều chỉnh lợi nhuận; Hoặc chất lượng kiểm toán ở Việt Nam vẫn còn nhiều hạn chế. Mặc dù vậy, nhưng chiều ảnh hưởng của chất lượng kiểm toán đến hành vi điều chỉnh lợi nhuận vẫn theo đúng giả thuyết đặt ra ban đầu, có nghĩa là các công ty niêm yết có phát hành thêm cổ phiếu được kiểm toán bởi công ty kiểm toán độc lập thuộc Big 4 thì khả năng có hành vi điều chỉnh lợi nhuận trên BCTC sẽ ít hơn, và ngược lại nếu được kiểm toán bởi công ty kiểm toán không thuộc Big 4 thì khả năng xảy ra hành vi điều chỉnh lơi nhuận để làm đẹp BCTC xảy ra nhiều hơn.

- Với độ tin cậy 95%, kết quả tại Bảng 1 cho thấy mối quan hệ của sự thay đổi kiểm toán viên đối với hành vi điều chỉnh lợi nhuận của các công ty niêm yết có phát hành thêm cổ phiếu không có ý nghĩa thống kê. Tuy nhiên, nếu nhìn vào chiều tác động của biến này với hệ số ước lượng là 0.106 cho thấy rằng, sự thay đổi công ty kiểm toán hoặc kiểm toán viên qua các năm có mối quan hệ thuận với hành vi điều chỉnh lợi nhuận, đúng với giả thuyết nghiên cứu đã dự đoán. Có nghĩa là nếu công ty niêm yết có phát hành thêm cổ phiếu có sự thay đổi kiểm toán viên hoặc công ty kiểm toán thì hành vi điều chỉnh lợi nhuận trên BCTC càng khó được phát hiện, và như thế hành vi điều chỉnh lợi nhuận càng có khả năng xảy ra nhiều hơn.

Đối với các nhân tố khác:

- Nhân tố mức độ sinh lời cũng ảnh hưởng đến biến dồn tích có thể điều chỉnh của công ty niêm yết có phát hành thêm cổ phiếu và có mối tương quan cùng chiều ở mức ý nghĩa 5%, ngược với dự đoán ban đầu đã đưa ra trong phần giả thuyết. Điều này có thể được giải thích bởi một trong các nguyên nhân sau:

+ Các công ty có mức độ sinh lời thấp, công ty tạo ra lợi nhuận càng ít thì càng dễ bị kiểm toán viên chú ý trong việc kiểm tra kết quả hoạt động kinh doanh trên BCTC, dẫn đến khó điều chỉnh lợi nhuận.

+ DN có mức độ sinh lời năm t-1 cao nên có khả năng vào năm t, DN chịu sức ép phải có mức độ sinh lời cao hơn năm t để nhà đầu tư thấy được mức độ sinh lời của DN có xu hướng ổn định và tăng lên qua các năm.

- Mối quan hệ giữa biến quy mô DN và biến điều chỉnh của các công ty niêm yết có phát hành thêm cổ phiếu không được chứng minh tại Bảng 1, nghĩa là mối quan hệ này không có ý nghĩa thống kê với mức ý nghĩa 5%. Như vậy, giả thuyết đặt ra ban đầu các công ty niêm yết phát hành thêm cổ phiếu có quy mô càng lớn thì càng ít có khả năng điều chỉnh lợi nhuận không thực sự đúng trong điều kiện Việt Nam và các nước khác cũng chưa tìm ra bằng chứng về mối quan hệ này. Có thể mẫu nghiên cứu này chưa có sự phân tách rõ về quy mô của các công ty niêm yết có phát hành thêm cổ phiếu, vì vậy không thể tìm thấy mối liên hệ giữa quy mô DN với hành vi điều chỉnh lợi nhuận.

- Với độ tin cậy 95%, kết quả hồi quy cho thấy, mối quan hệ giữa tỷ lệ nợ và biến điều chỉnh lợi nhuận của công ty niêm yết có phát hành thêm cổ phiếu không có ý nghĩa thống kê. Nguyên nhân của tình trạng này là do:

+ Tỷ lệ nợ của DN cao hay thấp phụ thuộc vào đặc điểm của từng ngành nghề kinh doanh, nghiên cứu này lại không tập trung vào một ngành nghề cụ thể, một số DN đa ngành nghề nên kết quả này không tìm được mối liên hệ thống kê giữa nhân tố này và biến điều chỉnh lợi nhuận.

+ Tỷ lệ nợ càng cao thì kiểm toán viên càng chú ý, rủi ro kiểm toán càng lớn dẫn đến càng khó có khả năng điều chỉnh lợi nhuận trên BCTC.

- Mức độ tăng trưởng lợi nhuận không có ý nghĩa thống kê trong mối quan hệ với biến điều chỉnh lợi nhuận của công ty niêm yết có phát hành thêm cổ phiếu. Xét chiều tác động cho thấy, mức độ tăng trưởng lợi nhuận có mối tương quan nghịch đối với biến phụ thuộc. Bởi vì, mức tăng trưởng lợi nhuận năm t-1 (năm trước năm nghiên cứu có điều chỉnh lợi nhuận) thấp hơn so với các năm trước dẫn đến DN phải điều chỉnh tăng lợi nhuận vào năm t (năm nghiên cứu có điều chỉnh lợi nhuận) để làm đẹp BCTC, thu hút các NĐT.

Kết luận

Kết quả kiểm định cho thấy, có 73.68% (56/76 công ty) công ty niêm yết có điều chỉnh tăng lợi nhuận trước khi phát hành thêm cổ phiếu và yếu tố QTCT về tỷ lệ thành viên HĐQT không điều hành có ảnh hưởng mạnh và các yếu tố còn lại có ảnh hưởng nhất định đến hành vi điều chỉnh lợi nhuận của các công ty này.

Kết quả nghiên cứu cho thấy, tỷ lệ thành viên HĐQT không điều hành có mối tương quan ngược chiều với khả năng điều chỉnh lợi nhuận của các công ty niêm yết có phát hành thêm cổ phiếu. Vì vậy, công ty niêm yết có tỷ lệ thành viên HĐQT không điều hành càng lớn thì sẽ càng hạn chế hành vi điều chỉnh lợi nhuận trên BCTC tốt hơn. Điều này cho thấy, tỷ lệ thành viên HĐQT không điều hành trung bình là 54.46% đủ ảnh hưởng mạnh để hạn chế hành vi điều chỉnh lợi nhuận của các công ty niêm yết có phát hành thêm cổ phiếu. Do vậy, các công ty niêm yết khi tổ chức bầu thành viên HĐQT thì nên đảm bảo tỷ lệ thành viên HĐQT không điều hành lớn hơn 50% để đảm bảo tính độc lập của HĐQT.

Các nhân tố tỷ lệ chuyên gia tài chính trong ban kiểm soát, chất lượng kiểm toán, sự thay đổi kiểm toán viên mặc dù không có ý nghĩa thống kê trong kết quả nghiên cứu mối quan hệ giữa các nhân tố này với hành vi điều chỉnh lợi nhuận của các công ty niêm yết có phát hành thêm cổ phiếu nhưng nó cũng có một sự ảnh hưởng nhất định tác động đến hành vi điều chỉnh lợi nhuận của các công ty này. Các công ty có tỷ lệ chuyên gia tài chính trong ban kiểm soát càng nhiều hoặc được kiểm toán bởi các công ty thuộc Big 4 và ít có sự thay đổi kiểm toán viên qua các năm sẽ làm giảm khả năng điều chỉnh lợi nhuận.

Mức độ sinh lời của các công ty niêm yết có phát hành thêm cổ phiếu qua các năm cũng là một yếu tố có ảnh hưởng lớn đến hành vi điều chỉnh lợi nhuận mà NĐT cần quan tâm. Vì vậy, mức độ sinh lời càng cao thì kiểm toán viên càng phải chú ý để xây dựng kế hoạch và nhân sự tập trung kiểm tra, bảo đảm công ty niêm yết đó hạn chế thấp nhất về hành vi điều chỉnh lợi nhuận.

Nghiên cứu này khẳng định, hai nhân tố tỷ lệ thành viên HĐQT không điều hành và mức độ sinh lời đóng vai trò quan trọng trong việc tăng hay giảm hành vi điều chỉnh lợi nhuận của các công ty niêm yết có phát hành thêm cổ phiếu. Ngoại trừ hai nhân tố nêu trên thì chiều ảnh hưởng của các nhân tố còn lại cũng góp phần là cơ sở để đưa ra các giải pháp tăng cường QTCT trong việc ngăn ngừa và phát hiện hành vi điều chỉnh lợi nhuận của các công ty niêm yết có phát hành thêm cổ phiếu.

Tài liệu tham khảo:

- Phan Thị Thuỳ Dương (2015), Sử dụng mô hình Jones để nhận diện điều chỉnh lợi nhuận: Trường hợp các công ty niêm yết ở HoSE phát hành thêm cổ phiếu năm 2013, Luận văn thạc sỹ quản trị kinh doanh, Đại học Đà Nẵng;

- Thái Thị Hằng (2014), Nghiên cứu việc điều chỉnh lợi nhuận trong trường hợp phát hành thêm cổ phiếu của các công ty niêm yết trên Sở Giao dịch Chứng khoán TP. Hồ Chí Minh, Luận văn thạc sỹ quản trị kinh doanh, Đại học Đà Nẵng;

- Đường Nguyễn Hưng (2013), “Hành vi quản trị lợi nhuận đối với thông tin lợi nhuận công bố trên BCTC”, Tạp chí Kinh tế và Kỹ thuật;

- Nhâm Phong Tuân và Nguyễn Anh Tuấn ( 2013), “QTCT-Vấn đề đại diện của các công ty đại chúng Việt Nam”, Tạp chí Khoa học, Kinh tế và Kinh doanh, Đại học Quốc gia Hà Nội 29(1), 9-10;

- Anis Ben AMAR (2014), “The Effect of Independence Audit Committee on Earnings Management: The Case in French”, International Journal of Academic Research in Accounting, Finance and Management Sciences, 4(1);

- Dorothy A. McMullen và K. Raghunandan (1996), “Enhancing Audit Committee Effectiveness”, Auditing/Financial reporting, 79-81.