Áp dụng mô hình kế toán tinh gọn trong doanh nghiệp và một số đề xuất

Kế toán tinh gọn cung cấp thông tin một cách chính xác, kịp thời và có thể hiểu được một cách dễ dàng nhất để cải tiến quá trình chuyển đổi và truyền thông giữa các bộ phận trong doanh nghiệp.

Hơn thế nữa, mô hình này ứng dụng công cụ quản lý dòng chảy giá trị nhằm loại bỏ đi những lãng phí từ quy trình kế toán thông thường. Bài viết trao đổi về những vấn đề liên quan đến kế toán tinh gọn, từ đó đưa ra một số khuyến nghị nhằm ứng dụng trong doanh nghiệp hiện nay.

Giới thiệu

Trong một vài năm trở lại đây, không ít doanh nghiệp (DN) đã vận dụng, phát triển quá trình sản xuất tinh gọn như là một yếu tố then chốt để mở rộng và gia tăng lợi nhuận cho DN mình. Việc lựa chọn và áp dụng quá trình sản xuất tinh gọn tại DN đồng nghĩa với yêu cầu mới trong cách tiếp cận tương ứng về phương thức kế toán.

Theo đó, việc sản xuất tinh gọn chủ yếu tập trung vào việc loại bỏ các yếu tố lãng phí và đã thải ra trong quá trình hoạt động. Trong quá trình đó, mô hình kế toán tinh gọn (Lean Accouting) là một trong những thành phần thiết yếu được áp dụng và là yếu tố đảm bảo sự chuyển đổi tinh gọn thành công cho bất kỳ DN nào.

Kế toán tinh gọn là việc áp dụng tư duy tinh gọn cho tất cả các quy trình và hệ thống tài chính và kế toán của DN. Nếu DN vận dụng hiệu quả mô hình kế toán tinh gọn, thì đây sẽ là một công cụ đắc lực để đầu tư nhiều hơn cho con người, giúp nhân viên chủ động hơn trong công việc của mình. Với việc ứng dụng công cụ quản lý dòng chảy giá trị, kế toán tinh gọn sẽ góp phần loại bỏ đi những lãng phí từ quy trình kế toán thông thường.

Các nghiên cứu về kế toán tinh gọn

Trong cuốn sách nổi tiếng “Lean Start-up” (DN khởi nghiệp tinh gọn) từng làm “kim chỉ nam” cho nhiều DN khởi nghiệp, Eric Ries cho rằng nền tảng của phương pháp “Khởi nghiệp tinh gọn” là phát triển quy trình kinh doanh làm thế nào rút ngắn thời gian phát triển sản phẩm để đưa đến tay khách hàng sớm nhất với chất lượng sản phẩm và dịch vụ tốt nhất. Kế toán tinh gọn tham gia vào toàn bộ các khâu trong quản trị DN.

Phương pháp này đã làm thay đổi cách đo lường và đánh giá hiệu quả hoạt động của nhân viên, của các bộ phận trong DN, tối ưu hoá quy trình sản xuất kinh doanh, tối ưu hoá quy trình nghiên cứu và phát triển. Nền tảng chính của hệ thống kế toán tinh gọn là “loại bỏ lãng phí” bằng cách cung cấp thông tin chi tiết cho nhà quản lý ra các quyết định sửa chữa khiếm khuyết phù hợp; Đồng thời, giúp cải thiện chuỗi giá trị, đưa sản phẩm chất lượng cao nhất, nhanh nhất đến khách hàng, tức là tạo giá trị cho khách hàng.

Nghiên cứu của Brian H. Maskell (2016) cung cấp khung lý thuyết làm ví dụ cho các DN sản xuất tinh gọn lựa chọn phương pháp kế toán tinh gọn thay cho kế toán truyền thống với mô hình kế toán 4 bước gồm: (i) Duy trì hệ thống kế toán hiện hành và các phương pháp kiểm soát hiện tại nhưng bắt đầu cắt giảm những khoản chi phí rõ ràng và thấy rõ trong phạm vi quá trình sản xuất; (ii) Cắt giảm các giao dịch cũng như những khoản chi phí không cần thiết trong quá trình xem xét báo cáo sản xuất, cũng như cố gắng giảm bớt lượng sản phẩm dở dang; (iii) Gắn kết việc giảm lãng phí với chu kỳ kế toán hiện tại của đơn vị cũng như chu kỳ bán hàng, sản xuất và phân phối để thực hiện một cách tổng thể hơn; (iv) Tiến hành chuyển dần các nghiệp vụ phát sinh với những cách tính chi phí mới theo các bước đã cắt giảm ở trên để có quá trình sản xuất hoàn thiện. Mô hình này đề xuất những thay đổi cần được thực hiện trong hệ thống kế toán song song đối với các thay đổi tinh gọn đang được triển khai ở các điểm khác nhau trong tổ chức. Nghiên cứu của Brian H. Maskell cho rằng, mục đích quan trọng nhất của kế toán tinh gọn chính là giảm công việc cần thiết cho hệ thống kế toán, kiểm soát và đo lường thông thường để giải phóng thời gian của kế toán viên và những bộ phận khác để họ có thời gian làm việc với các hoạt động chiến lược hơn để góp phần vào sự phát triển của DN.

Theo Nguyễn Thanh Huyền (2018), trong lĩnh vực sản xuất chế tạo, kế toán tinh gọn sẽ giúp DN giảm các lãng phí dư thừa như hàng tồn kho để mức cao, chi phí luân chuyển, lưu kho bãi, cắt giảm các công đoạn thao tác thừa không tạo giá trị, giúp nâng cao hiệu suất hoạt động, nâng cao hiệu quả kinh doanh, giảm thời gian sản xuất, giao hàng. Các DN sẽ nắm rõ các vấn đề để xử lý kịp thời tại các khâu của quy trình sản xuất, từ đó lựa chọn công cụ quản trị cho phù hợp và hiệu quả.

Trong lĩnh vực dịch vụ, kế toán tinh gọn trước hết cần hướng đến mục tiêu cải tiến quy trình. Thông thường, quy trình cung ứng dịch vụ được thiết kế phù hợp với các nguồn lực và đặc điểm của DN mà không hướng đến khách hàng. Vì vậy, thường mất nhiều thời gian và không mang lại nhiều giá trị cho khách hàng. Kế toán tinh gọn cùng với các công cụ của nó giúp DN cung ứng dịch vụ hướng đến khách hàng, là căn cứ để thiết kế, xây dựng quy trình và cung ứng dịch vụ.

Lợi ích của phương pháp kế toán tinh gọn

Các nghiên cứu cho thấy, kế toán tinh gọn là mô hình kế toán áp dụng cho những DN ứng dụng quy trình sản xuất tinh gọn. Để có thể thay đổi và áp dụng thống nhất cho toàn DN, kế toán tinh gọn đã thực hiện một quy trình quản lý dòng chảy giá trị. Phương pháp kế toán chi phí theo dòng giá trị cho phép cung cấp những thông tin hữu ích, đúng lúc và loại bỏ sự phức tạp, tốn kém vốn có của phương pháp truyền thống.

Một minh chứng khác khi áp dụng kế toán tinh gọn là sự thay đổi trong hệ thống lập kế hoạch ngân sách và quản trị chi phí. Hiện nay, việc lập kế hoạch ngân sách của phần lớn các DN đang thực hiện theo dạng thức cổ điển. Các đầu mục ngân sách được lập theo yếu tố chi phí. Điều này khiến những nhà quản lý không thể hình dung được các quy trình kinh doanh đang thiếu hiệu quả ở chỗ nào, các hoạt động nào đang gây lãng phí cho DN.

Tuy nhiên, khi vận dụng kế toán tinh gọn trong hoạt động kế toán DN, ngân sách được lập theo từng quy trình kinh doanh với chi tiết từng hoạt động. Thực tế chi phí phát sinh cũng được phân bổ và ghi chép cho từng quy trình kinh doanh và chi tiết hoạt động. Qua việc so sánh với dự toán, nhà quản trị có thể nắm bắt được quy trình kinh doanh hay chi tiết hoạt động nào đang vượt dự toán, từ đó, điều chỉnh ngân sách cho phù hợp với thực tế.

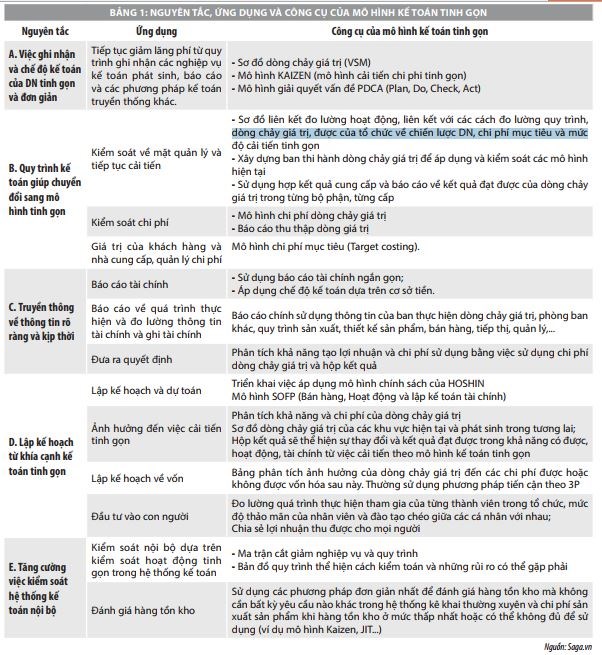

Các nghiên cứu từ thực tiễn cho thấy rằng, mục đích của kế toán tinh gọn là: Phương thức kế toán giúp mọi người đều có thể hiểu và sử dụng ngay lập tức; Kế toán hỗ trợ và thúc đẩy tiến trình tinh gọn; Kiểm soát hoạt động và tài chính hiệu quả; Báo cáo và thông tin giúp mọi người cải thiện tinh gọn liên tục; Loại bỏ phần lớn lãng phí trong hệ thống kế toán; Tính toán chính xác tác động tài chính của phương pháp sản xuất tinh gọn; Quyết định tốt hơn dẫn đến kinh doanh tốt hơn và lợi nhuận tốt hơn.

Theo Tổ chức BMA (2019), kế toán tinh gọn có lợi ích như: Tạo năng lực trong kế toán bằng cách loại bỏ lãng phí trong các quy trình kế toán; Kế toán tham gia đầy đủ vào cải tiến liên tục chức năng; Truyền thông tin liên quan và đáng tin cậy cho tất cả các khách hàng nội bộ để đưa ra quyết định hiệu quả; Tận dụng các kỹ năng phân tích của kế toán và làm huấn luyện viên tài chính tinh gọn trong toàn tổ chức.

Trong khi đó, nhiều nghiên cứu thực nghiệm cho rằng, lợi ích của mô hình kế toán tinh gọn có thể nhìn nhận trên các phương diện: Có thể xem xét kỹ lưỡng, giám sát và kiểm soát từ khâu bắt đầu đến khi kết thúc quy trình; Cung cấp nội dung rõ ràng về từng quy trình có liên quan đến nguyên vật liệu và dòng thông tin có liên quan khác; Xác định được những hư hỏng lãng phí trong từng khâu, từng bước của quy trình sản xuất hiện tại ở công ty; Giảm được thời gian quản lý cũng như giảm số lượng sản phẩm dở dang trên dây chuyền, phế liệu; Phát triển và nâng cao chất lượng sản phẩm cũng như độ hữu dụng chung cho khách hàng; Cung cấp kế hoạch để thực hiện cải tiến quy trình sản xuất nhằm cắt giảm chi phí; Tăng cường sản xuất và truyền thông tin.

Sự khác biệt giữa mô hình kế toán tinh gọn và kế toán truyền thống

Về cơ bản, mô hình kế toán tinh gọn có những đặc điểm khác với kế toán truyền thống, cụ thể như sau:

- Mỗi dòng giá trị được xem là một bộ phận kinh doanh độc lập, có báo cáo lãi (lỗ) riêng. Điều này cho phép người quản lý chuỗi giá trị chịu trách nhiệm và có quyền ra những quyết định về những hoạt động trong chuỗi giá trị do mình quản lý. Do vậy, mô hình kế toán tinh gọn có thể giúp tăng cường vai trò của kế toán trách nhiệm trong DN.

- Tập hợp chi phí thực tế riêng cho từng dòng giá trị chứ không phải tập hợp theo phân xưởng, công đoạn như sản xuầt truyền thống.

- Không có sự phân biệt giữa chi phí trực tiếp và chi phí gián tiếp, gần như tất cả chi phí liên quan đến từng chuỗi giá trị đều là chi phí trực tiếp. Vì vậy, không cần phải phân bổ, kể cả các chi phí như: Chi phí khấu hao máy móc thiết bị, chi phí đồ dùng, dụng cụ, chi phí nhân viên quản lý, chi phí bảo dưỡng, các chi phí mua ngoài phục vụ sản xuất.

- Chi phí cần phân bổ thường gặp trong kế toán chi phí theo dòng giá trị là chi phí liên quan đến thuê mướn mặt bằng, nhà xưởng, chi phí bảo dưỡng nhà xưởng. Việc phân bổ chi phí này cho từng chuỗi giá trị thường được tính bằng tổng chi phí mặt bằng chia cho tổng diện tích sử dụng để xác định chi phí cho một mét vuông mặt bằng. Cách thức phân bổ này tạo động cơ cho các nhân viên trong từng chuỗi giá trị bao gồm không gian cho sản xuất, dự trữ tồn kho, không gian văn phòng quản lý cho những nhân viên liên quan đến chuỗi giá trị. Những chi phí phát sinh ngoài dòng giá trị thì không được tính vào chuỗi giá trị.

Do khác với kế toán truyền thống, nên quá trình vận dụng kế toán tinh gọn trong DN thường đối mặt với một số rào cản, cụ thể:

- Các báo cáo truyền thống theo từng bộ phận sẽ không còn hiện hữu như hiện nay mà thay vào đó là việc phân tích giá trị theo từng nhóm dòng giá trị.

- Khi chuyển đổi hệ thống bình thường sang mô hình tinh gọn có thể dẫn đến sự phản ứng của đội ngũ nhân viên, vì họ chưa quen với mô hình này.

- Việc áp dụng mô hình kế toán tinh gọn, có thể dẫn đến một số nhân viên có thể bị sa thải, do quy trình rút gọn hoặc không nắm bắt được công nghệ.

Một số kiến nghị, đề xuất

Để vận dụng hiệu quả kế toán tinh gọn trong hoạt động của DN, cần chú trọng một số vấn đề sau:

Đối với nhà quản trị doanh nghiệp

- Các nhà quản trị DN cần có bước chuẩn bị, đòi hỏi sự đồng bộ từ sản xuất đến quản trị, từ khâu quản lý, tư duy, phương thức, các công cụ thực hiện, đến nhân viên trực tiếp sản xuất và cung ứng dịch vụ. Đặc biệt, cần nắm vững nguyên tắc, cách thức của sản xuất tinh gọn và quản trị tinh gọn nói chung, kế toán tinh gọn nói riêng. Theo đó, việc áp dụng kế toán tinh gọn không đơn thuần là vận dụng các công cụ hiện tại để quản trị mà là cả một quá trình.

- Nhà quản trị DN cần kết hợp với đặc điểm tình hình tài chính thực tế, đặc biệt là bộ máy kế toán tại DN để vận dụng kế toán tinh gọn một cách linh hoạt, phù hợp và mang lại tính hiệu quả cao.

- Hiện nay, sự thay đổi nhanh chóng của công nghệ số và thành tựu của cuộc Cách mạng công nghiệp 4.0 đã tác động và tạo ra những thay đổi nhất định đến quy trình kế toán. Do vậy, cần gắn hoạt động kế toán tinh gọn với sự phát triển của công nghệ số, chú trọng đầu tư công nghệ mới, phần mềm mới gắn với việc đào tạo đội ngũ cán bộ kế toán.

Đối với đội ngũ kế toán

- Phòng ban, nhân viên kế toán phải xây dựng một tâm thế sẵn sàng khi triển khai kế toán tinh gọn trong DN. Theo đó, cần đào tạo để họ hiểu và thấm nhuần tư duy tinh gọn, cán bộ quản lý cam kết đồng hành cùng quá trình tinh gọn, đầu tư hệ thống từ công nghệ, nhân lực phù hợp với từng DN để thực hiện quá trình tinh gọn.

- Không ngừng nâng cao trình độ, kiến thức về phương thức sản xuất tinh gọn nói chung và kế toán tinh gọn nói riêng; Chú trọng nghiên cứu các kinh nghiệm của các mô hình thành công để tham mưu cho lãnh đạo áp dụng phù hợp với đặc thù của DN mình.

Kết luận

Tóm lại, dù là mô hình khá mới, song kế toán tinh gọn cung cấp thông tin một cách chính xác, kịp thời và có thể hiểu được một cách dễ dàng nhất để cải tiến quá trình chuyển đổi và truyền thông giữa các bộ phận trong DN. Hơn thế nữa, mô hình này ứng dụng công cụ quản lý dòng chảy giá trị nhằm loại bỏ những lãng phí từ quy trình kế toán thông thường, nhưng bản thân nó vẫn đáp ứng đúng yêu cầu về mặt nguyên tắc kế toán chung, quy định về báo cáo tài chính ra bên ngoài cũng như những quy định báo cáo nội bộ đơn vị. Nếu biết vận dụng tốt mô hình kế toán tinh gọn thì đây sẽ là một công cụ đắc lực để qua đó đầu tư hơn cho con người, làm cho họ làm chủ hơn trong công việc của mình, cung cấp thông tin một cách chủ động hơn, nhanh chóng hơn và sẽ tạo nên một động lực lớn nhằm cải thiện tốt hơn quy trình trong từng bộ phận của DN.

Tài liệu tham khảo:

1. Phạm Quang Huy (2011), Phân tích quá trình sản xuất tinh gọn và các đặc điểm về kế toán trong mô hình kế toán tinh gọn hiện nay;

2. Nguyễn Thanh Huyền (2018), Vận dụng kế toán tinh gọn tại doanh nghiệp Việt Nam, Tạp chí Tài chính;

3. Sơ lược về mô hình kế toán tinh gọn trong doanh nghiệp, https://www.saga.vn/so-luoc-ve-mo-hinh-ke-toan-tinh-gon-trong-doanh-nghiep~42373;

4. John R. Brandt and Mike Frichol, Accounting for Lean Success - Overcoming the barrier of traditional accounting in lean environments;

5. Yvonne Ward and Andrew Graves (2012), A new cost managenment and Accounting approach for Lean enterprises, Journal Economics and managenment