Các nhân tố ảnh hưởng đến hệ thống thông tin kế toán tại doanh nghiệp nhỏ và vừa

Nghiên cứu này được thực hiện thông qua phân tích suy luận dựa trên các nghiên cứu trước đây và tìm kiếm bằng chứng thông qua phân tích thực nghiệm để đưa ra kết luận rằng hai nhân tố quan trọng có ảnh hưởng đến hệ thống thông tin kế toán tại các doanh nghiệp là: Cam kết của nhà quản lý và khả năng của người sử dụng.

Kết quả nghiên cứu cho thấy, đối với doanh nghiệp vừa và nhỏ, hai nhân tố trên có những tác động nhất định đến hệ thống thông tin kế toán của loại hình doanh nghiệp này.

Lý thuyết nghiên cứu

Tất cả các loại hình doanh nghiệp (DN) đều phải có hệ thống thông tin kế toán (HTTTKT) để giúp các bên liên quan bên trong DN như người quản trị và các đối tượng bên ngoài DN như: nhà đầu tư, cơ quan chính phủ, ngân hàng… ra quyết định cho từng mục tiêu riêng (Hansen and Mowen, 2007).

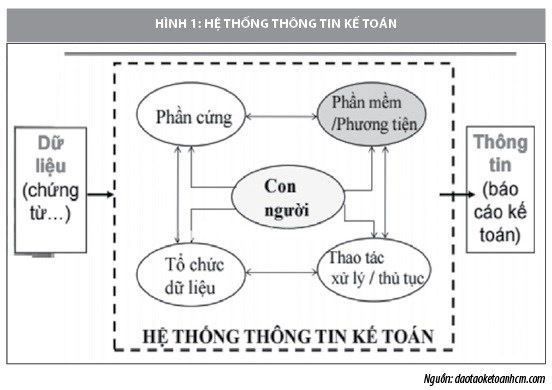

Bodnar và Hopwood (2004) cho rằng, HTTTKT là tập hợp các nguồn lực, chẳng hạn như con người và thiết bị được thiết kế để thay đổi dữ liệu tài chính và các dữ liệu khác thành thông tin có thể được truyền đạt đến người ra quyết định. Đồng quan điểm, Rommey và Steinbart (2006) cho rằng, HTTTKT là một hệ thống thu thập, ghi nhận và xử lý dữ liệu để cung cấp thông tin cho ra quyết định. HTTTKT là một hệ thống bao gồm cả phần cứng, phần mềm, trí óc, dữ liệu, văn bản và mạng lưới công nghệ, truyền thông (Azhar Susanto, 2008; O’brien, 2004, Turban và Cộng sự 2003). Hall (2011) cũng cho rằng, mục đích cơ bản của HTTTKT là cung cấp các thông tin kế toán cho đối tượng bên ngoài, nhân viên quản lý và điều hành DN. Các hệ thống con của HTTTKT xử lý cả các nghiệp vụ tài chính và các nghiệp vụ phi tài chính nhưng ảnh hưởng trực tiếp là đến quá trình xử lý các nghiệp vụ tài chính. Như vậy, HTTTKT chính là sự giao thoa giữa kế toán và hệ thống thông tin, vì vậy các nghiên cứu thường nhìn nhận HTTTKT như là một hệ thống thông tin trên máy tính.

Romney và Steinbart (2012) cho rằng HTTTKT là một hệ thống xử lý dữ liệu cung cấp thông tin cho người dùng để lên kế hoạch, quản lý và vận hành kinh doanh. Trường hợp này, thông tin kế toán được xem như là một hệ thống giúp quản lý lên kế hoạch và kiểm soát bằng cách cung cấp thông tin một cách thích hợp và đáng tin cậy để phục vụ cho việc ra quyết định của các bên liên quan (Romney và Steinbart, 2012). Kieso và cộng sự (2012) giải thích bản chất của HTTTKT là thu thập dữ liệu thô, sau đó được xử lý và trình bày dưới dạng thông tin kế toán hữu ích cho người sử dụng thông tin.

Trong khi đó, theo Wilkinson (1999), HTTTKT là một cấu trúc không thể thiếu trong một thực thể sử dụng tài nguyên sẵn có và các thành phần khác để thay đổi dữ liệu giao dịch tài chính/kế toán thành thông tin với mục đích đáp ứng nhu cầu của người dùng hoặc người sử dụng. Boockholdt (1999) cũng cho rằng, HTTTKT là hệ thống hoạt động với các chức năng thu thập dữ liệu, xử lý, phân loại và báo cáo các sự kiện tài chính với mục đích cung cấp thông tin có liên quan và hỗ trợ cho việc ra quyết định. Wing (2006) lại cho rằng, HTTTKT là một bộ hệ thống phần mềm phục vụ cho việc ghi dữ liệu giao dịch, dữ liệu chương trình, thông tin kế toán nội bộ (ban quản lý) và thông tin bên ngoài (khách hàng, nhà cung cấp, chính phủ, chỉ nợ…).

Khi nghiên cứu về những yếu tố tác động đến HTTTKT trong DN nói chung và DN nhỏ và vừa nói riêng, Cooper (2006) cho rằng, các cam kết của nhà quản lý có liên quan đến việc duy trì hành động để có thể đạt được mục tiêu và cải thiện hiệu quả của HTTTKT. Nghiên cứu của Watson và cộng sự (2001) khẳng định, cam kết của các nhà quản lý là một nhân tố quan trọng trong việc thực hiện hệ thống thông tin.

Cùng với yếu tố cam kết của nhà quản lý, trong bối cảnh cạnh tranh hiện nay, nhân sự cũng là nhân tố tạo thành công trong việc cải tiến hiệu quả của DN, tức có tác động đến HTTTKT của DN. Cụ thể:

Cam kết của nhà quản lý

Nhà quản lý chịu trách nhiệm về sự lãnh đạo chính thức của tổ chức trong quá trình lên kế hoạch, tổ chức, lãnh đạo và kiểm soát các nguồn lực của tổ chức. Nhà quản lý muốn đạt được mục tiêu đề ra cho DN thì phải kết hợp làm việc với các nhân viên trong DN bởi một mình nhà quản lý sẽ không thể thực hiện được toàn bộ chiến lược (Phoenix, 2000). Morgan and Hunt (1994) khẳng định, việc cam kết rất quan trọng trong việc tạo niềm tin cho đối tác và họ nỗ lực tối đa để duy trì niềm tin đó.

Theo Minner (1988), có 4 nhân tố ảnh hưởng đến cam kết của nhân viên, đó là: (1) Các yếu tố cá nhân như tuổi tác, giới tính, trình độ học vấn, kinh nghiệm công việc và tính cách; (2) Đặc điểm công việc như: Vị trí trong công ty, những thách thức trong công việc, mức độ khó khăn trong công việc; (3) Đặc thù của đơn vị như quy mô đơn vị, hình thức tổ chức, gắn bó với công việc hiện tại, mức độ kiểm soát của tổ chức đối với nhân viên; (4) Kinh nghiệm trong công việc; Kinh nghiệm của nhân viên ảnh hưởng đến mức độ cam kết của nhân viên với tổ chức.

Năng lực của người sử dụng

Khái niệm năng lực lần đầu tiên được biết đến bởi Boyatzis (1982) khi ông cho rằng, năng lực là khả năng của con người xuất hiện phù hợp với nhu cầu của các tổ chức làm việc trong điều kiện môi trường bình thường và mang lại những kết quả mong muốn. Funk (2005) khẳng định, năng lực là mức độ thể hiện hiệu quả của các yếu tố kiến thức, kỹ năng và quản lý. Mặt khác, Pike và Fernstro (2010) lại đưa ra nhận định, năng lực là đặc điểm của một người mang lại kết quả cao trong công việc. Nhiều tác giả mô tả năng lực giống như các đặc điểm cá nhân như kiến thức, kỹ năng, khả năng, tính cách, nỗ lực và giá trị bản thân.

Theo Rothwell (1996), năng lực là khả năng về kiến thức hay khả năng sản xuất, ông chia năng lực theo 4 phần cụ thể: (1) Năng lực kỹ thuật: năng lực thực hiện các nhiệm vụ chính của công ty; (2) Năng lực quản lý: năng lực liên quan đến khả năng quản lý cần thiết trong nhiệm vụ của tổ chức; (3) Năng lực xã hội: khả năng giao tiếp cần thiết để thực hiện nhiệm vụ chính của tổ chức; (4) Năng lực trí óc: khả năng suy nghĩ chiến lược với tầm nhìn trước được tương lai. Prihadi (2004) cho rằng, thành phần chính của năng lực bao gồm kiến thức, kỹ năng và thái độ. Những thành phần này đều liên quan và ảnh hưởng đến vị trí, vai trò, trách nhiệm, liên quan đến hiệu suất công việc. Trong khi đó, Stewart và Brown (2011) lại cho rằng, năng lực đại diện cho kiến thức, kỹ năng, khả năng cần thiết để thực hiện các nhiệm vụ được giao. Nhìn chung, năng lực bao gồm các đặc điểm cơ bản như: Kiến thức, kỹ năng và khả năng áp dụng của một cá nhân thực hiện nhiệm vụ của mình để tạo ra hiệt suất cao.

Kết quả khảo sát trên thế giới

Các nghiên cứu trên thế giới cho thấy, ảnh hưởng của yếu tố cam kết của nhà quản lý và sự hỗ trợ của nhà quản lý đến HTTTKT đã được công nhận rộng rãi là yếu tố quan trọng nhất cho việc thực hiện các hệ thống thông tin trong DN. Đặc biệt, một số nghiên cứu cho thấy, sự hỗ trợ của nhà quản lý là yếu tố quan trọng nhất để thực hiện hệ thống thành công (Young và Jordan, 2008). Barbara Malcolm và cộng sự giải thích rằng việc sử dụng HTTTKT/công nghệ thông tin và sự hài lòng của người sử dụng ảnh hưởng bởi nhận thức của người sử dụng.

Tuy nhiên, không phải tất cả bằng chứng thực nghiệm đều ủng hộ vai trò quan trọng của hỗ trợ hàng đầu của nhà quản lý (Dong và cộng sự, 2009). Sharma and Yetton (2003) đã nỗ lực phân tích mâu thuẫn trong nhiều nghiên cứu của mình bằng cách kiểm định các mô hình về sự gắn bó với nhau trong công việc với sự hỗ trợ hàng đầu của nhà quản lý. Tác giả đã khẳng định, sự hỗ trợ hàng đầu của nhà quản lý có tác động mạnh khi sự gắn bó với nhau trong công việc cao nhưng sẽ tác động yếu và có thể không ảnh hưởng khi sự gắn bó với nhau trong công việc thấp. Bằng phương pháp phân tích tổng hợp, Hwang và Schmidt (2011) cũng nhận định sự hỗ trợ hàng đầu của nhà quản lý có tác động mạnh khi sự gắn bó với nhau trong công việc cả cao và thấp…

Sau khi tiến hành một cuộc khảo sát của 78 người sử dụng HTTTKT trên 100 công ty ở Hàn Quốc, Choe (1996) kết luận rằng, nhân tố giáo dục và đào tạo, người quản lý và người sử dụng HTTTKT (nhà phát triển giáo dục và đào tạo, chủ sở hữu và người sử dụng) là một trong những nhân tố thành công quan trọng của HTTTKT trong công ty. Nghiên cứu tiếp theo được tiến hành bởi Essex và cộng sự (1998) về các yếu tố ảnh hưởng đến việc thực hiện thành công trung tâm thông tin (trung tâm thông tin/IC) đã tiến hành khảo sát 151 giám đốc điều hành từ 3 tổ chức, cụ thể là nhà máy sản xuất, giáo dục đại học và công ty dịch vụ tài chính đi và kết luận rằng: (1) Chất lượng của nhân viên (năng lực, đào tạo và kiến thức) là những yếu tố then chốt trong việc thực hiện thành công hệ thống thông tin trong tổ chức; (2) Kiến thức về công nghệ và người sử dụng trong DN là yếu tố thành công quan trọng trong việc áp dụng hệ thống thông tin của tổ chức.

Ngoài ra, nghiên cứu được tiến hành bởi Shaberwal và cộng sự (2006) cho thấy, sự phức tạp của HTTTKT đòi hỏi người quản lý tài chính trong HTTTKT phải có kinh nghiệm (kinh nghiệm với HTTTKT) và đào tạo trong HTTTKT, cả hai đều xây dựng (các cấu trúc liên quan đến người sử dụng) của việc áp dụng các HTTTKT.

Dựa vào kết quả nghiên cứu trên thế giới, tác giả đưa ra các giải thuyết về những yếu tố tác động đến HTTTKT trong DN hiện nay gồm:

Giả thuyết 1: Cam kết của nhà quản lý ảnh hưởng đến HTTTKT.

Giả thuyết 2: Năng lực của người sử dụng ảnh hưởng đến HTTTKT.

Do là một nghiên cứu lý thuyết bằng cách sử dụng nguồn dữ liệu thứ cấp, sử dụng tài liệu sẵn có trong hệ thống kinh doanh của HTTTKT, các phương pháp được sử dụng trong nghiên cứu này là phương pháp mô tả - nghiên cứu có thể rút ra kết luận dựa trên các vấn đề tồn tại trong nghiên cứu. Kết quả nghiên cứu cho thấy, cam kết của nhà quản lý và năng lực người sử dụng ảnh hưởng đến chất lượng của HTTTKT. Như vậy, từ các lý thuyết tồn tại về kế toán và quản lý càng làm cho các mối quan hệ giữa cam kết của nhà quản lý và năng lực người sử dụng ảnh hưởng đến HTTTKT được nhấn mạnh hơn. Ở góc nhìn rộng hơn, kết quả từ các bằng chứng lý thuyết từ nghiên cứu này cũng có thể được sử dụng để giải quyết các vấn đề liên quan đến HTTTKT tại các DN nhỏ và vừa hiện nay. Trong đó, HTTTKT tại các DN nhỏ và vừa có thể được cải thiện thông qua cam kết của nhà quản lý và năng lực của người sử dụng.

Tài liệu tham khảo:

- Bodnar, George, H., and Hopwood, William, S. 2004, Accounting Information Systems, Ninth Edition. Upper Saddle River, New Jersey 07458: Pearson Education Inc;

- Hansen and Mowen. 2007, Managerial Accounting. 8th Edition.Thomson South Western;

- Kieso, Donald E., et al. 2012, Intermediate Accounting, 14th Edition, John Wiley and Sons Inc;

- Romney Marshall B (1997), and Steinbart, paul J., Tạp chí Accounting Information Systems. Global Edition. Twelfth Edition. England: Pearson Education Limited;

- Saunders, C.S., and Jones, J.W. 1992, Measuring Performance of the Information Systems Function.Journal of Management Information System. 8 (4): 63-82.