Các nhân tố ảnh hưởng đến ý định sử dụng thanh toán di động của người tiêu dùng

Với sự phát triển nhanh chóng của công nghệ thông tin, thanh toán di động đã và đang trở thành một phương thức phổ biến, thuận lợi cho các giao dịch thanh toán.

Tuy nhiên, phương thức thanh toán này vẫn chưa được sử dụng rộng rãi do một số nhân tố tác động và ảnh hưởng đến ý định sử dụng thanh toán di động của người tiêu dùng. Nghiên cứu này sử dụng phương pháp nghiên cứu định tính và định lượng, thực hiện khảo sát dựa trên bảng câu hỏi và thu được 450 phiếu trả lời.

Kết quả phân tích cho thấy, thái độ, nhận thức kiểm soát hành vi, nhận thức dễ sử dụng, nhận thức hữu ích, nhận thức rủi ro, tính tiện lợi và di động và niềm tin và là những yếu tố tác động đến ý định sử dụng thanh toán di động của người tiêu dùng. Một bất ngờ trong kết quả nghiên cứu này là ảnh hưởng của xã hội lại không tác động đến ý định sử dụng thanh toán di động của người tiêu dùng.

Hiện nay, thanh toán di động (TTDĐ) đã định hình xu hướng rõ nét trên phạm vi toàn cầu. Theo báo cáo của Gartner, đến năm 2018, 50% người tiêu dùng (NTD) tại các thị trường phát triển sử dụng thiết bị di động như điện thoại thông minh hay các thiết bị di động để thanh toán. Theo Worldpay, đến hết năm 2019, giao dịch qua ví di động đạt giá trị giao dịch khoảng 668 tỷ USD, chiếm 27,6% thị phần thanh toán bán lẻ toàn cầu sẽ thay thế thẻ thanh toán như Visa, MasterCard tỷ lệ 24,9% để trở thành phương thức thanh toán ưa chuộng nhất.

TTDĐ qua điện thoại thông minh đem lại cơ hội tiếp cận các dịch vụ tài chính một cách thuận tiện, với chi phí phải chăng cho hàng trăm triệu người có thu nhập thấp, dân cư vùng sâu, vùng xa, đóng góp tích cực cho công cuộc phổ cập tài chính tới số đông công chúng.

Phương pháp nghiên cứu

Tác giả sử dụng phương pháp nghiên cứu định tính để phân tích so sánh và tổng hợp thông tin thứ cấp từ các nguồn tài liệu có sẵn nhằm hình thành khung lý thuyết, mô hình và các giả thuyết nghiên cứu; đồng thời, sử dụng phương pháp nghiên cứu định lượng để kiểm định mô hình và các giả thuyết nghiên cứu.

Mô hình nghiên cứu

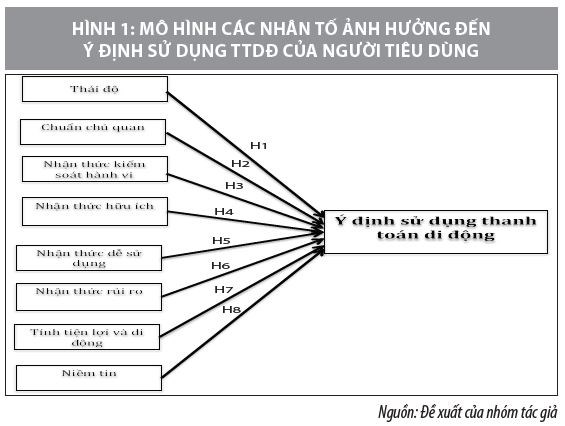

Dựa trên cơ sở lý thuyết về mô hình C-TAM-TPB; tham khảo tài liệu, các công trình nghiên cứu, các bài báo, hội thảo liên quan; Qua nghiên cứu định tính và thực tiễn, nhóm tác giả đề xuất mô hình nghiên cứu các nhân tố ảnh hưởng đến ý định sử dụng TTDĐ của NTD theo 8 nhân tố như Hình 1.

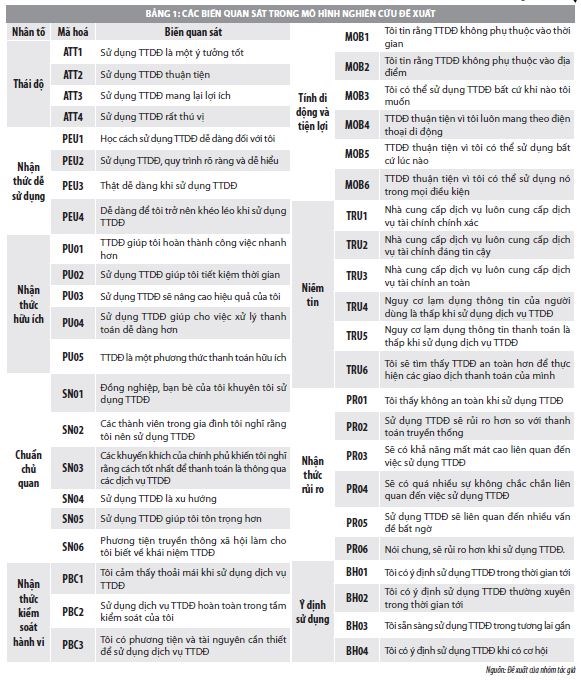

Các giả thuyết nghiên cứu được đề xuất gồm: Thái độ có tác động tích cực đến ý định sử dụng TTDĐ của NTD; Ảnh hưởng của xã hội sẽ ảnh hưởng tích cực đến ý định sử dụng TTDĐ của NTD; Nhận thức kiểm soát hành vi sẽ ảnh hưởng tích cực đến ý định sử dụng TTDĐ của NTD; Nhận thức hữu ích sẽ ảnh hưởng tích cực đến ý định sử dụng TTDĐ của NTD; Nhận thức dễ sử dụng sẽ ảnh hưởng tích cực và ý định sử dụng TTDĐ của NTD; Nhận thức rủi ro ảnh hưởng tiêu cực đến ý định sử dụng TTDĐ của NTD; Tính tiện lợi và di động tác động tích cực đến ý định sử dụng TTDĐ của NTD và Niềm tin có ảnh hưởng tích cực đến ý định sử dụng TTDĐ của NTD. (Nhóm tác giả đề xuất các biến quan sát tại Bảng 1).

Phương pháp phân tích

Sau khi thu thập dữ liệu, nhóm tác giả tiến hành mã hóa số liệu, sau đó xử lý bằng ứng dụng SPSS phiên bản 20. Số liệu của nghiên cứu được phân tích thông qua các bước sau: Kiểm định độ tin cậy thang đo, phân tích nhân tố khám phá, phân tích khẳng định nhân tố và mô hình cấu trúc tuyến tính.

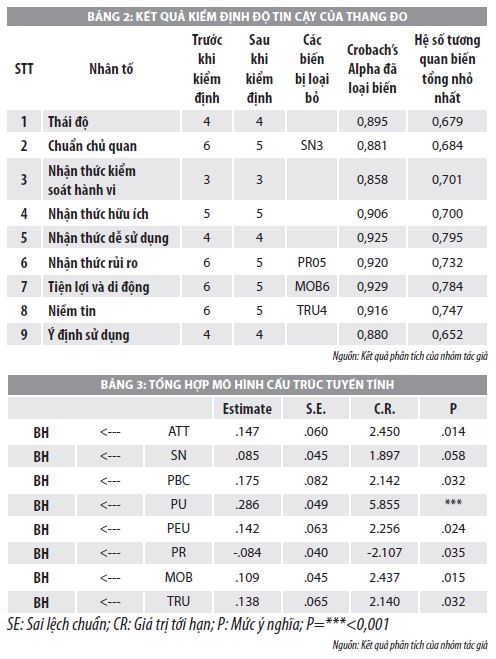

Kiểm định Cronbach’s Alpha để phân tích độ tin cậy của các thang đo. Sau khi kiểm định, có 4 biến quan sát là: SN3 (Giá trị Cronbach’Alpha nếu loại biến là 0.881>0.762); PR05 (Tương quan biến tổng là 0.047<0.3); MOB6 (Giá trị Cronbach’Alpha nếu loại biến là 0.929>0.814); TRU4 (Tương quan biến tổng là 0.155 < 0.3) cần loại bỏ trước khi đưa vào phân tích EFA. Điều này chứng tỏ các thang đo hầu hết đạt độ tin cậy và dữ liệu thu thập qua các thang đo đều có thể sử dụng cho phân tích tiếp theo.

Phân tích nhân tố khám phá

Phân tích Cronbach’s Alpha cho thấy, 44 biến quan sát của 9 nhân tố ảnh hưởng đến ý định sử dụng TTDĐ của NTD. Cụ thể, có 4 biến quan sát đó là: SN3, MOB6, TRU4, PR05; 40 biến còn lại đủ yêu cầu về độ tin cậy, vì vậy EFA được thực hiện. Trong nghiên cứu này, phân tích nhân tố khám phá (EFA) được áp dụng để thử nghiệm mô hình với thử nghiệm Kaiser-Meiyer-Okin (KMO) và Bartlett bằng cách sử dụng Principal Axis Factoring với phép quay Promax.

Các giá trị cao của KMO (trong khoảng 0,5 đến 1,0) và thử nghiệm Bartlett với mức ý nghĩa thống kê nhỏ hơn 0,05 cho thấy, phân tích nhân tố là phù hợp. Để đảm bảo tầm quan trọng thực tế của EFA, hệ số tải yếu tố phải bằng hoặc cao hơn 0,5 (Hair et al., 1998) và tổng phương sai trích (ESSL)> 50% (Gerbing & Andension, 1998).

Trong nghiên cứu này, quy trình phân tích nhân tố với KMO là khoảng 0,897 (>0,5), thử nghiệm của Bartlett với mức ý nghĩa thống kê là 0,000, chứng tỏ các biến có tương quan với nhau trong tổng thể, giá tri hệ số Eigenvalue>1 đại diện cho phần biến thiên được giải thích bởi mỗi nhân tố thì nhân tố rút ra có ý nghĩa tóm tắt thông tin tốt nhất. Hơn nữa, tổng phương sai được giải thích là hơn 69,377% (>50%), hệ số Factor loading của các biến đều có giá trị lớn hơn 0,5, chứng tỏ sự phù hợp của phân tích nhân tố.

Phân tích nhân tố khẳng định CFA

Kết quả phân tích nhân tố khẳng định (CFA) cho thấy Mô hình có các giá trị đo độ phù hợp của mô hình đều đạt yêu cầu, hệ số Chi-square/df=1.610; GFI=0.892; TLI=0.962; CFI=0.966; RMSEA=0.037. Các chỉ số thống kê trên cho thấy mô hình thang đo chung thích hợp với bộ dữ liệu nghiên cứu.

Kết quả trong Bảng 3 cho thấy, tất cả các giả thuyết đều có ý nghĩa thống kê, nên các giả thuyết này đều được chấp nhận, nhận thức rủi ro tỷ lệ ngịch với ý định sử dụng TTDĐ của NTD. Tuy nhiên, mối quan hệ giữa chuẩn chủ quan và ý định sử dụng không có ý nghĩa thống kê do p = 0.058 (SE = 0.045; CR = 1.897). Do đó, từ chối giả thuyết H2. Điều này là phù hợp, vì khi NTD đã có ý định sử dụng thanh toán điện tử và nhận thấy thanh toán điện tử mang lại cho họ sự thoải mái, thuận tiện thì chuẩn chủ quan không còn quan trọng đối với họ.

Kết quả kiểm định

Nghiên cứu này có 8 giả thuyết về các mối quan hệ. Kết quả kiểm định các mối quan hệ này bằng mô hình SEM như sau: Giả thuyết H1, H3, H4, H5, H6, H7, H8 đều được chấp nhận, trong khi giả thuyết H2 bị bác bỏ.

Thảo luận kết quả

Kết quả nghiên cứu cho thấy, thái độ ảnh hưởng tích cực đến ý định sử dụng TTDĐ của NTD. Khi thái độ của NTD đối với các đơn vị cung cấp thanh toán điện tử càng cao thì ý định sử dụng TTDĐ càng cao. Kết quả này phù hợp với nghiên cứu của Iviane Ramos de Luna và cộng sự (2015) khi nghiên cứu sự chấp nhận TTDĐ ở Brazin và nghiên cứu của Hiram Ting và cộng sự (2015) khi nghiên cứu ý định sử dụng hệ thống TTDĐ tại Malaysia.

Trong khi đó, kết quả nghiên cứu cho thấy, chuẩn chủ quan tức là ảnh hưởng của xã hội, người thân, bận bè, đồng nghiệp không ảnh hưởng đến ý định sử dụng TTDĐ của NTD. Kết quả này phù hợp với nghiên cứu của Tan và Teo (2000), Safeena và cộng sự khi áp dụng mô hình C-TAM-TPB khi nghiên cứu sự chấp nhận sử dụng Internet Banking. Tuy nhiên, kết quả này không phù hợp với nghiên cứu của Hiram Ting và cộng sự (2015) khi nghiên cứu ý định sử dụng hệ thống TTDĐ tại Malaysia.

Mặt khác, kết quả nghiên cứu cho thấy, nhận thức kiểm soát hành vi tác động đến ý định sử dụng TTDĐ của NTD. Khi NTD nhận thức được khả năng và đủ các điều kiện để có thể thực hiện TTDĐ thì ý định sẽ tăng và ngược lại. Kết quả này phù hợp với nghiên cứu của Hiram Ting và cộng sự (2015) khi nghiên cứu ý định sử dụng hệ thống TTDĐ tại Malaysia.

Nhận thức hữu ích cũng ảnh hưởng tích cực đến ý định sử dụng TTDĐ của NTD. Các lợi ích mà TTDĐ mang đến cho người sử dụng như nâng cao hiệu quả công việc, thanh toán nhanh hơn… Kết quả nghiên cứu này phù hợp với nghiên cứu của Hiram Ting và cộng sự (2015) khi nghiên cứu ý định sử dụng hệ thống TTDĐ tại Malaysia.

Kết quả nghiên cứu cho thấy, nhận thức dễ sử dụng ảnh hưởng đến ý định sử dụng TTDĐ của NTD. Kết quả nghiên cứu này phù hợp với nghiên cứu của Hiram Ting và cộng sự (2015) khi nghiên cứu ý định sử dụng hệ thống TTDĐ tại Malaysia. Tuy nhiên, kết quả này cũng không phù hợp với nghiên cứu của Wu và Wang (2005) ở Đài Loan, Roy và Sinha (2014) khi nghiên cứu về các nhân tố ảnh hưởng đến thanh toán điện tử của NTD tại Ấn Độ.

Trong khi đó, nhận thức rủi ro ảnh hưởng tiêu cực đến ý định sử dụng TTDĐ của NTD. Kết quả nghiên cứu này phù hợp với nghiên cứu của Gia-Shie Liu và Pham Tan Tai (2016); không phù hợp với nghiên cứu của Roy và Sinha (2014) khi nghiên cứu về các nhân tố ảnh hưởng đến thanh toán điện tử của NTD tại Ấn Độ.

Kết quả nghiên cứu cho thấy, tính tiện lợi và di động ảnh hưởng đến ý định sử dụng TTDĐ của NTD, phù hợp với nghiên cứu của Gia-Shie Liu và Pham Tan Tai (2016) khi nghiên cứu các yếu tố ảnh hưởng đến ý định sử dụng dịch vụ thanh toán di động tại Việt Nam.

Kết quả nghiên cứu cho thấy, niềm tin ảnh hưởng đến ý định sử dụng TTDĐ của NTD, phù hợp với nghiên cứu của Gia-Shie Liu và Pham Tan Tai (2016) khi nghiên cứu các yếu tố ảnh hưởng đến ý định sử dụng dịch vụ thanh toán di động tại Việt Nam.

Kết luận

Mục tiêu chính của nghiên cứu kiểm định các nhân tố ảnh hưởng đến ý định sử dụng TTDĐ của NTD dựa trên nền tảng mô hình C-TAM-TPB. Kết quả nghiên cứu cho thấy, thái độ, nhận thức kiểm soát hành vi, nhận thức hữu ích, nhận thức dễ sử dụng, tính tiện lợi và di động, nhận thức rủi ro và niềm tin là những nhân tố tác động đến ý định sử dụng TTDĐ của NTD. Những phát hiện của nghiên cứu có ý nghĩa quan trọng đối với các nhà cung cấp dịch vụ TTDĐ nhằm cải thiện và phát triển TTDĐ ở Việt Nam.

Tài liệu tham khảo:

1. Ajzen, Icek (1991), “The theory of planned behavior. OrganizationalBehavior and Human Decision Process”, 50 (2), 179-211;

2. Davis, F. D. (1989), “Perceived usefulness, perceived ease of use, and useracceptance of information technology”. MIS Quarterly, 13(3), 318–330;

3. Taylor, S. and Todd, P. (1995a), “Assessing IT usage: the role of priorexperience”, MIS Quarterly, Vol. 19, pp.561–570;

4. Hiram Ting, et al (2015), “Intention to Use Mobile Payment System: A Case of Developing Market by Ethnicity”;

5. Gia-Shie Liu và Pham Tan Tai (2016), “An Analysis of Factors Affecting the Intention to Use Mobile Payment Services in Vietnam”.