Các nhân tố tác động đến môi trường kiểm soát của Agribank

Nghiên cứu được thực hiện để xem xét mối quan hệ giữa các nhân tố của môi trường kiểm soát với sự hữu hiệu của nó. Dữ liệu được thu thập bằng cách gửi phiếu khảo sát đến các nhà quản lý, kiểm toán viên nội bộ, kiểm soát viên và nhân viên các bộ phận nghiệp vụ của Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam (Agribank) và đã nhận được 258 phiếu phản hồi. Bài viết sử dụng hệ số Cronbach’s Alpha để phân tích nhân tố khám phá và các biến (ANOVA). Kết quả cho thấy, môi trường kiểm soát ảnh hưởng đáng kể đến sự hữu hiệu của nó tại Agribank, qua đó, đề xuất giải pháp nhằm hoàn thiện sự hữu hiệu của môi trường kiểm soát tại ngân hàng này.

Môi trường kiểm soát trong ngân hàng thương mại

Hệ thống kiểm soát nội bộ là nhân tố thiết yếu đối với quản lý ngân hàng và là nền tảng cho sự hoạt động an toàn và lành mạnh của các ngân hàng. Hệ thống kiểm soát nội bộ vững mạnh sẽ giúp đảm bảo các mục tiêu của ngân hàng được thực hiện, theo đó, ngân hàng sẽ đạt được các mục tiêu lợi nhuận dài hạn và duy trì các báo cáo quản trị và tài chính tin cậy.

Tuy nhiên, để có được một hệ thống kiểm soát nội bộ vững mạnh cần thiết lập nền tảng cho hệ thống, đó chính là môi trường kiểm soát - một trong năm nhân tố của hệ thống kiểm soát nội bộ theo khuôn khổ COSO 1992. Môi trường kiểm soát chính là nhân tố đầu tiên và đóng vai trò “nền móng” trong cấu trúc hệ thống kiểm soát nội bộ của một tổ chức.

Ngân hàng là một loại hình doanh nghiệp đặc biệt, đối tượng kinh doanh là tiền, nên hoạt động của ngân hàng có nguy cơ rủi ro rất cao. Vì vậy, để hoạt động an toàn và hiệu quả thì các ngân hàng cần trang bị hàng rào bảo vệ, trong đó, hệ thống kiểm soát nội bộ vững mạnh với môi trường kiểm soát là nền tảng - cung cấp các nguyên tắc và cấu trúc cho tổ chức ngân hàng.

Các nhân tố của môi trường kiểm soát

Từ năm 1992 và đến 2013, báo cáo COSO đã tổng hợp các nhân tố của môi trường kiểm soát bao gồm Tính trung thực và giá trị đạo đức; Năng lực đội ngũ nhân viên; Hội đồng quản trị và Uỷ ban kiểm toán; Triết lý quản lý và phòng cách điều hành; Cơ cấu tổ chức;Phân chia quyền hạn và trách nhiệm; Chính sách nhân sự. Như vậy, các nhân tố của môi trường kiểm soát theo báo cáo COSO đều liên quan đến yếu tố con người.

Các nghiên cứu sau đó cũng có những điểm tương đồng về các nhân tố của môi trường kiểm soát. Rae & Subramaniam (2006) nhận định, con người là nhân tố cốt lõi của các tổ chức vì họ chính là nhân tố điều khiển tổ chức.

Từ nghiên cứu của các học giả có thể nhận ra các yếu tố thuộc môi trường kiểm soát bao gồm: Tính liêm chính và các trị đạo đức; thẩm quyền của con người trong tổ chức; triết lý lãnh đạo và phong cách điều hành; yếu tố cách thức nhà quản lý giao quyền hạn, trách nhiệm, tổ chức và phát triển con người. Nghiên cứu này sẽ đánh giá, tác động của các nhân tố đến sự hữu hiệu của hệ thống kiểm soát nội bộ Agribank theo quan điểm của báo cáo COSO.

Môi trường kiểm soát tại Agribank

Agribank xác định, trong giai đoạn 2025-2030, Ngân hàng tiếp tục triển khai thành công tái cơ cấu giai đoạn 2; đẩy nhanh tiến độ triển khai thực hiện các dự án công nghệ thông tin, tạo nền tảng kỹ thuật quan trọng cho phát triển dịch vụ ngân hàng điện tử và yêu cầu của công tác quản trị rủi ro; triển khai thực hiện theo lộ trình đảm bảo tuân thủ quy định của Ngân hàng Nhà nước tại Thông tư số 13/2018/TT-NHNN quy định về hệ thống kiểm soát nội bộ của ngân hàng thương mại, Thông thư số 41/2016/TT-NHNN quy định về tỷ lệ an toàn đối với ngân hàng và từng bước hướng tới áp dụng các chuẩn mực an toàn theo Basel II; nâng cao năng lực tài chính, năng suất lao động, hướng tới mục tiêu hoạt động hiệu quả để cổ phần hoá thành công. Cùng với đó, Agribank nên tập trung triển khai các nội dung sau:

Thứ nhất, xây dựng được các quy tắc ứng xử, chuẩn mực đạo đức nghề nghiệp dưới dạng văn bản và phổ biến rộng rãi trong hệ thống tạo nên văn hoá kiểm soát, tương đối lành mạnh trong Agribank.

Thứ hai, Hội đồng thành viên và Ban kiểm soát của Agribank khá độc lập với ban điều hành. Cùng với đó, Agribank đã cơ cấu, sắp xếp lại mô hình tổ chức tại Hội sở chính phù hợp theo hướng phân định rõ chức năng, nhiệm vụ; tăng cường kiểm soát rủi ro trong toàn hệ thống, đáp ứng yêu cầu thực tế phát sinh trong quá trình tái cơ cấu và cổ phần hoá, tiến tới đáp ứng chuẩn quốc tế. Theo đó, mô hình 3 tuyến phòng thủ và quản trị rủi ro cũng đã được Agribank thiết lập trong toàn hệ thống.

Thứ ba, Agribank đã ban hành các quy định liên quan đến tuyển dụng, đào tạo và đánh giá nhân viên, đề bạt... một cách cụ thể và minh bạch, qua đó tạo động lực cho các cá nhân và bộ phận làm việc hiệu quả. Bên cạnh những kết quả đạt được, môi trường kiểm soát tại Agribank còn tồn tại một số hạn chế sau:

(1) Hội đồng thành viên và ban điều hành của Agribank chưa thiết lập được văn hoá kiểm soát đủ mạnh.

(2) Agribank cũng chưa xây dựng được cơ cấu tổ chức có quy định rõ ràng về quyền hạn và trách nhiệm quản lý, công tác quản trị và điều hành.

(3) Công tác kiểm soát nội bộ, đặc biệt là trình độ cán bộ làm công tác kiểm soát nội bộ không theo kịp sự phát triển quá nhanh của các hoạt động kinh doanh.

(4) Việc phân chia quyền hạn và trách nhiệm tại Agribank hiện nay cũng còn nhiều bất cập...

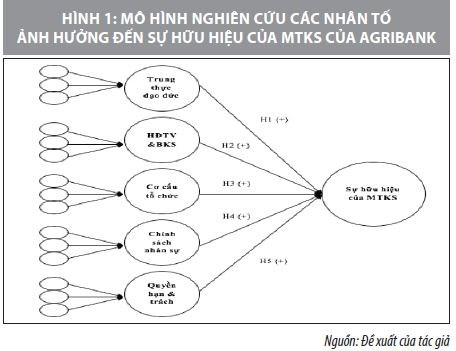

Mô hình đề xuất

Thông qua đo lường mức độ tác động của các nhân tố, bài viết đề xuất mô hình nghiên cứu các nhân tố ảnh hưởng đến sự hữu hiệu của môi trường kiểm soát của Agribank (Hình 1).

Sau khi xác định những nhân tố ảnh hưởng đến sự hữu hiệu của môi trường kiểm soát, bao gồm tính trung thực và giá trị đạo đức; hội đồng quản trị và uỷ ban kiểm toán; cơ cấu tổ chức; phân chia quyền hạn và trách nhiệm; chính sách nhân sự. Tác giả đo lường ảnh hưởng của từng nhân tố đến sự hữu hiệu của môi trường kiểm soát tại Agribank bằng phương pháp phân tích nhân tố khám phá và mô hình hồi quy bội nhằm giải quyết các câu hỏi nghiên cứu sau: Các nhân tố được xác định tác động như thế nào đến sự hữu hiệu của môi trường kiểm soát tại Agribank?

Đối tượng khảo sát: Bảng khảo sát định lượng (thang đo likert 5 bậc) được triển khai đến các đối tượng khảo sát thông qua 3 hình thức: (1) Điện thoại; (2) Email; (3) Phỏng vấn trực tiếp. Trong đó, tập trung vào trụ sở chính (Ban kiểm soát trực thuộc hội đồng thành viên, Ban kiểm tra kiểm soát nội bộ trực thuộc Tổng giám đốc), các chi nhánh tại Hà Nội, Đà Nẵng, TP. Hồ Chí Minh và một số tỉnh thành khác. Với 280 phiếu phát ra, tác giả thu về 258 phiếu (đạt tỷ lệ 92%). Qua quá trình làm sạch đã loại bỏ những phiếu không đạt yêu cầu. Số lượng phiếu đã làm sạch và được đưa vào xử lý và phân tích là 249 phiếu.

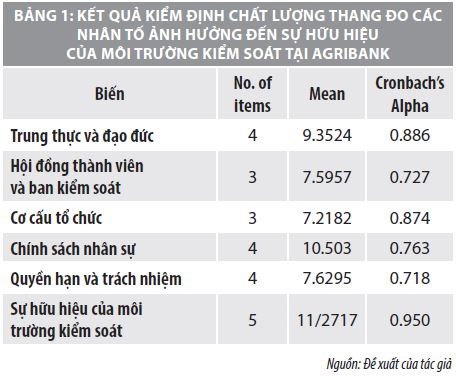

Kiểm định chất lượng thang đo Cronbach’s Alpha

Bảng 1 cho thấy, qua các phân tích kiểm định Crobach’s Alpha, các thang đo đều đạt độ tin cậy cần thiết với hệ số α > 0.6.

Kết quả phân tích nhân tố khám phá

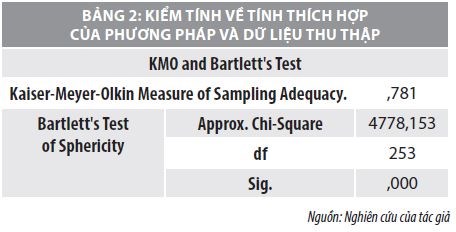

Sau khi phân tích kiểm định Crobach’s Alpha, 23 biến được đưa vào để phân tích nhân tố nhằm nhóm gọn các biến quan sát ban đầu thành những nhân tố mới có ý nghĩa; đồng thời, phát hiện cấu trúc tiềm ẩn giữa các khái niệm nghiên cứu (nhân tố ban đầu) theo dữ liệu thực tế nhằm hình thành nhân tố mới có ý nghĩa sát với thực tế nghiên cứu.

Kiểm định tính thích hợp của EFA: Hệ số KMO = 0.781 thoả mãn điều kiện 0.5 < KMO < 1, phân tích nhân tố khám phá là thích hợp cho dữ liệu thực tế.

Kiểm định tương quan của các biến quan sát trong thước đo đại diện: Kiểm định Bartllet có Sig.<= 0.05, nghĩa là nhân tố đại diện và các biến quan sát có tương quan tuyến tính với nhau.

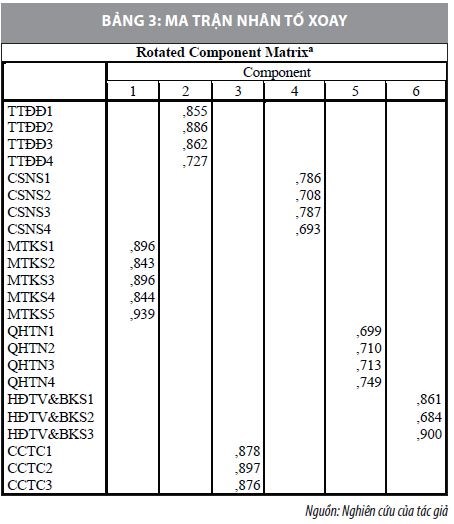

Kết quả của mô hình EFA: Sử dụng p2 xoay nguyên góc (Varimax) các nhân tố.

Phân tích khám phá hồi quy đa biến (MRA)

Để nhận diện các nhân tố tác động đến sự hữu hiệu của môi trường kiểm soát, mô hình tương quan tổng thể có dạng: SHH MTKS = f (F1, F2, F3, F4,F5)

Trong đó: SHH MTKS là biến phụ thuộc và F1, F2… F5 là các biến độc lập. Các nhân tố thực sự ảnh hưởng đến sự hữu hiệu của môi trường kiểm soát được thể hiện qua phương trình hồi quy tuyến tính sau:

SHH MTKS = Bo + B1*TTĐĐ + B2*HĐTV&BKS + B3*CCTC + B4*CSNS + B5*QHTN

Tác giả ký hiệu như sau: MTKS: Môi trường kiểm soát; TTĐĐ: Trung thực và đạo đức; HĐTV&BKS: Hội đồng thành viên & Ban kiểm soát; CCTC: Cơ cấu tổ chức; CSNS: Chính sách nhân sự; QHTN: Quyền hạn & trách nhiệm.

Phân tích các kiểm định

Kiểm định tương quan từng phần của hệ số hồi quy

Bảng 5, cột mức ý nghĩa (Sig.) cho thấy, tất cả các biến đều có Sig.<0,01. Như vậy, các yếu tố: TTĐĐ, HĐTV&BKS, CCTC, CSNS, QHTN tương quan có ý nghĩa với sự hữu hiệu của môi trường kiểm soát tại Agribank với độ tin cậy 99%.

Các yếu tố ảnh hưởng trực tiếp đến sự hữu hiệu của môi trường kiểm soát tại Agribank được thể hiện qua phương trình hồi quy tuyến tính:

Sự hữu hiệu của MTKS = -0,850 + 0,330 TTĐĐ + 0,190 HĐTV&BKS + 0,178 CCTC + 1,000 CSNS + 0,223 QHTN

Kiểm định mức độ giải thích phù hợp của mô hình

R Square Change là 1.000. Như vậy, 100% thay đổi sự hữu hiệu của môi trường kiểm soát được giải thích bởi 5 biến độc lập. Sig.<0,01 có thể kết luận mô hình đưa ra phù hợp với dữ liệu thực tế. Hay nói cách khác, biến độc lập có tương quan tuyến tính với biến phụ thuộc với mức độ tin cậy 99%.

Diễn giải kết quả nghiên cứu

Hệ số hồi quy chưa chuẩn hoá: Các biến được kiểm định có quan hệ cùng chiều với sự hữu hiệu của môi trường kiểm soát. Với giả định các yếu tố khác không đổi thì các yếu tố TTĐĐ - CSNS - QHTN - HĐTV & BKS – CCTC tăng thêm 1 điểm, thì sự hữu hiệu của môi trường kiểm soát sẽ tăng thêm số điểm tương ứng là 0,33 - 0,19 - 0,178 - 1,0 - 0,223 điểm. Kết quả này cho thấy, các yếu tố trên được đảm bảo sẽ là nền tảng cho môi trường kiểm soát đạt được sự hữu hiệu.

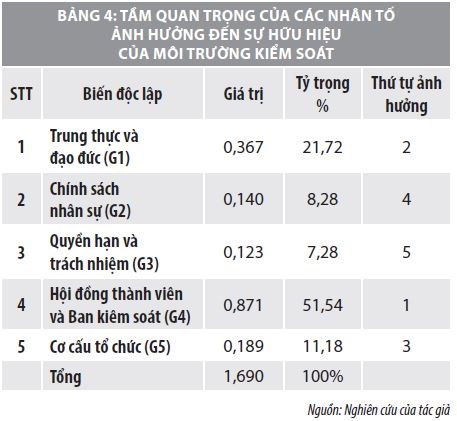

Hệ số hồi quy chuẩn hoá: Hệ số này xác định vị trí ảnh hưởng của các biến độc lập có ý nghĩa thống kê.

Như vậy, thông qua kiểm định, các nhân tố ảnh hưởng đến sự hữu hiệu của môi trường kiểm soát tại Agribank theo thứ từ tầm quan trọng là: HĐTV & BKS – TTĐĐ - CCTC – CSNS – QHTN. Vì vậy, để đạt được sự hữu hiệu của môi trường kiểm soát thì Agribank cần quan tâm hoàn thiện sự hữu hiệu của từng nhân tố.

Đề xuất, khuyến nghị

Nhằm giúp Agribank hoàn thiện hơn nữa môi trường kiểm soát, hệ thống kiểm soát nội bộ, giảm thiểu rủi ro, hoạt động an toàn và hiệu quả, bài viết gợi ý một số khuyến nghị sau:

Thứ nhất, Hội đồng thành viên và Ban điều hành Agribank phải xây dựng, duy trì, khuyến khích, thúc đẩy văn hoá kiểm soát tại Agribank, cụ thể: Agribank cần xây dựng và truyền đạt bộ quy tắc ứng xử, giá trị đạo đức, văn hoá trong toàn hệ thống; cân nhắc về cách thức truyền đạt các thông điệp kiểm soát đến mọi cá nhân, bộ phận và đảm bảo họ tuân thủ các thông điệp kiểm soát.

Thứ hai, hoàn thiện cơ cấu tổ chức của Agribank theo hướng tinh gọn với các kênh báo cáo hợp lý, nhằm đảm bảo thực hiện tốt các mục tiêu của đơn vị.

Thứ ba, Agribank cần thường xuyên đổi mới chính sách nhân sự theo hướng trẻ hoá đội ngũ nhân sự, tập trung đào tạo chuyên môn và kỹ năng cho nhân viên; tạo động lực nâng cao hiệu quả công việc bằng chính sách lương, thưởng và đãi ngộ hợp lý.

Thứ tư, Agribank cần quan tâm đến việc phân chia quyền hạn và trách nhiệm. Agribank cần nhanh chóng hoàn thiện việc xây dựng và ban hành Bản mô tả công việc với các vị trí công việc cụ thể tại Agribank để gắn quyền lợi và trách nhiệm của cán bộ, nhân viên. Bên cạnh đó, cần khẩn trương xây dựng bộ chỉ số đo lường hiệu quả công việc KPIs để có cơ sở đánh giá về kết quả công việc của từng cá nhân và bộ phận một cách khách quan và trung thực.

Tài liệu tham khảo:

1. Ngân hàng Nhà nước Việt Nam (2018), Thông tư số 13/2018/TT-NHNN ngày 18/05/2018) quy định về hệ thống kiểm soát nội bộ của ngân hàng thương mại;

2. COSO (2013), The 2013 Internal Control-Integrated Framework;

3. COSO (2013), The 2013 COSO Framework & SOX Compliance: One Approach to an Effective Transition;

4. Rae, K, & Subramaniam, N., (2006), The relationship between Internal Control Procedural Quality, Organizational Justice Perceptions and Employee Fraud;

5. Ramos, M., (2004), Evaluate the Control Environment: Documentation Is Only a Start; Now it’s All about Asking Questions. Journal of Accounting, Vol.197, 2004.