Chuẩn mực báo cáo tài chính quốc tế số 15 và vấn đề đặt ra với doanh nghiệp Việt Nam

Việc ghi nhận doanh thu có tác động lớn đến thông tin về tình hình tài chính của doanh nghiệp, do vậy cần có phương pháp ghi nhận doanh thu nhất quán, phù hợp với xu hướng phát triển của nền kinh tế. Nhận thấy được tầm quan trọng đó, Hội đồng Chuẩn mực Kế toán quốc tế ban hành - “Doanh thu từ hợp đồng với khách hàng” vào tháng 5/2014 và có hiệu lực từ ngày 01/01/2018. Bài viết trao đổi về một số điểm mới cũng như một số thách thức đặt ra đối với các doanh nghiệp khi thực hiện Chuẩn mực báo cáo tài chính quốc tế số 15 so với Chuẩn mực kế toán Việt Nam về doanh thu và thu nhập.

Điểm mới của Chuẩn mực báo cáo tài chính quốc tế số 15

Chuẩn mực báo cáo tài chính quốc tế số 15 (IFRS 15) giới thiệu một mô hình ghi nhận doanh thu (DT) duy nhất cho các hợp đồng với khách hàng, thay thế tất cả các chuẩn mực hay các diễn giải chuẩn mực ban hành trước đó như chuẩn mực kế toán quốc tế - IAS 18 về DT; IAS 11 về hợp đồng xây dựng; Các hướng dẫn của Ủy ban hướng dẫn Chuẩn mực báo cáo tài chính (BCTC) quốc tế - IFRIC 13 về chương trình khách hàng trung thành; IFRIC 15 thỏa thuận về xây dựng bất động sản; IFRIC 18 về chuyển nhượng tài sản từ khách hàng; SIC 31 về DT giao dịch trao đổi hàng hóa liên quan đến dịch vụ quảng cáo.

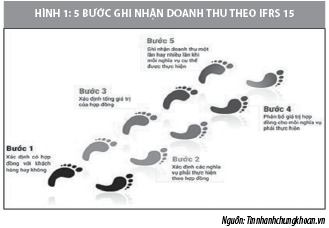

Trước khi Chuẩn mực IFRS 15 được ban hành và có hiệu lực thi hành từ ngày 01/01/2018, DT được ghi nhận dựa trên đánh giá, liệu doanh nghiệp (DN) đã chuyển giao phần lớn rủi ro và lợi ích gắn liền với sản phẩm, dịch vụ cho khách hàng hay chưa, đi kèm với việc vận dụng các hướng dẫn cụ thể về các tình huống cung cấp sản phẩm và dịch vụ cho khách hàng. Với mục tiêu thay thế tất cả các chuẩn mực và các diễn giải chuẩn mực trước đây về ghi nhận DT, IFRS 15 đã giới thiệu một mô hình ghi nhận DT duy nhất cho tất cả các hợp đồng với khách hàng bao gồm 5 bước:

Bước 1: Xác định (các) hợp đồng với khách hàng. IFRS 15 định nghĩa hợp đồng là một thỏa thuận giữa hai hoặc nhiều bên tạo ra các quyền và nghĩa vụ có hiệu lực và đưa ra các tiêu chuẩn cho mỗi hợp đồng phải đáp ứng.

Bước 2: Xác định nghĩa vụ thực hiện trong hợp đồng. Một nghĩa vụ thực hiện là một lời hứa, một cam kết trong một hợp đồng với khách hàng, để chuyển một dịch vụ hoặc hàng hoá cho khách hàng. Cam kết đó có thể là: Việc cung cấp thành phẩm hoặc bán lại hàng hóa; Việc sắp xếp một bên khác cung cấp sản phẩm hoặc dịch vụ; Việc sẵn sàng cung cấp sản phẩm dịch vụ trong tương lai; Xây dựng, thiết kế, sản xuất, tạo ra một tài sản theo yêu cầu của khách hàng; Việc cho phép sử dụng hoặc tiếp cận tài sản vô hình như tài sản trí tuệ.

Bước 3: Xác định giá trị giao dịch. Giá trị giao dịch (một con số chính xác hoặc một khoảng giá trị) là số tiền DN mong đợi nhận được khi chuyển giao hàng hóa dịch vụ không tính số tiền thu hộ cho bên thứ 3, ví dụ: Thuế giá trị gia tăng đầu ra. Giá trị giao dịch sẽ được DN phân bổ cho từng nghĩa vụ thực hiện trong hợp đồng và theo đó DT được ghi nhận. Giá hàng hóa dịch vụ trên hợp đồng có thể không phải là giá trị giao dịch, DN cần xem xét tất cả thông tin khi xác định giá trị giao dịch, ví dụ: Khoản giảm giá, ưu đãi cho khách hàng...

Bước 4: Phân bổ giá giao dịch cho các nghĩa vụ thực hiện trong hợp đồng. Đối với một hợp đồng có nhiều hơn một nghĩa vụ thực hiện, một đơn vị phải phân bổ giá giao dịch cho mỗi nghĩa vụ thực hiện trong một khoản tiền thể hiện khoản chi phí mà đơn vị dự kiến sẽ được hưởng, để đổi lấy từng nghĩa vụ thực hiện.

Bước 5: Nhận biết DT khi đơn vị đáp ứng nghĩa vụ thực hiện. DN ghi nhận DT khi đáp ứng nhiệm vụ thực hiện bằng cách chuyển giao hàng hóa dịch vụ cho khách hàng, nghĩa là khách hàng giữ quyền kiểm soát, khả năng sử dụng trực tiếp và nắm giữ thực chất toàn bộ lợi ích còn lại. Quyền kiểm soát trong một khoảng thời gian hay tại một thời điểm quyết định khi nào DT được ghi nhận.

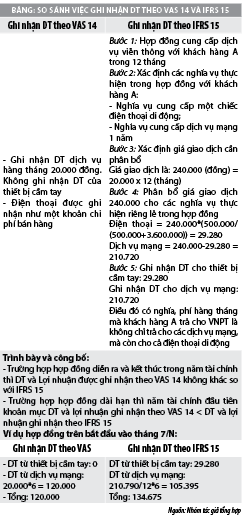

Sự khác biệt trong việc ghi nhận doanh thu theo VAS 14 và IFRS 15

Những điểm khác biệt trong việc ghi nhận DT theo VAS 14 và IFRS 15 có thể nhận diện qua ví dụ sau: Khách hàng A tham gia hợp đồng viễn thông kéo dài 12 tháng với nhà khai thác di động Vinaphone (VNPT). Các điều khoản của hợp đồng như: Phí thuê bao cố định hàng tháng của khách hàng A là 20.000 đồng/tháng; Khách hàng A nhận được một chiếc điện thoại di động miễn phí khi bắt đầu thực hiện hợp đồng. VNPT bán chiếc điện thoại di động tương tự 500.000 đồng và các gói dịch vụ trả trước hàng tháng tương tự mà không có điện thoại di động là 300.000 đồng/tháng. Giả sử, bỏ qua một một số điều liên quan: Giá của một bộ SIM, hoặc những tình huống phát sinh khác.

Một số nhận xét

Qua nghiên cứu cho thấy, các DN ở mọi lĩnh vực sẽ bị tác động bởi các mức độ khác nhau khi áp dụng Chuẩn mực IFRS 15. Mức tác động thấp nhất là DN chỉ phải đánh giá lại tất cả hợp đồng với khách hàng dựa trên mô hình 5 bước; đồng thời, ghi chép lại kết quả đánh giá là không phải điều chỉnh việc ghi nhận DT hiện tại. Mức tác động sẽ lớn hơn khi việc đánh giá dẫn đến kết quả là cần có sự thay đổi cả về thời điểm ghi nhận DT và mức DT được ghi nhận. Trong tất cả các ngành kinh tế, ngành Viễn thông sẽ chịu tác động mạnh mẽ nhất khi IFRS 15 có hiệu lực, bao gồm việc thay đổi về ghi nhận DT cho hầu hết các dịch vụ, cũng như yêu cầu phải áp dụng hồi tố việc ghi nhận DT cho các BCTC đã phát hành trước đây, nếu DN viễn thông lựa chọn áp dụng chuẩn mực IFRS 15 hồi tố toàn bộ. Có 3 nguyên nhân dẫn đến kết luận trên:

- Việc xác định có bao nhiêu nghĩa vụ phải thực hiện trong một hợp đồng viễn thông là khá phức tạp, vì mỗi hợp đồng có thể bao gồm một gói nhiều loại hàng hóa và dịch vụ đi kèm. Ví dụ, một hợp đồng có thể bao gồm việc cung cấp một thiết bị di động kết hợp với gói thuê bao di động có kết nối Internet, phí mở mạng và khuyến mãi bằng tiền mặt kèm theo.

- Việc xác định giá trị hợp đồng viễn thông không đơn giản, do hợp đồng có thể có các phần giá trị không cố định và sẽ biến đổi theo các điều kiện kèm theo, hay hợp đồng bao gồm các khoản mục phi tiền tệ, hoặc hợp đồng có yếu tố hỗ trợ tài chính lớn, hay hợp đồng có thêm cả việc trả tiền lại cho khách hàng.

- Do số lượng hợp đồng hàng năm của các DN viễn thông là rất lớn, cho nên quy trình đánh giá tác động của chuẩn mực, các yêu cầu phải thay đổi hệ thống và triển khai hệ thống sẽ đặt ra những thách thức rất lớn.

Thách thức với doanh nghiệp Việt Nam?

Ở Việt Nam, những khó khăn và thách thức khi áp dụng IFRS là không nhỏ, do các yếu tố sau: Thị trường hoạt động; Vấn đề nội tại của IFRS; Hạ tầng cơ sở thông tin; Rào cản ngôn ngữ; Năng lực nguồn nhân sự... Thực tế cho thấy, chỉ một số ít DN niêm yết trên Sở Giao dịch Chứng khoán TP. Hồ Chí Minh (HOSE), chủ yếu là các DN có giao dịch với các đối tác quốc tế là đã có thực hành IFRS. Các DN khác vẫn còn khá xa lạ với chuẩn mực quốc tế này. Cụ thể như:

Thứ nhất, chi phí cho việc áp dụng các IFRS: Mặc dù IFRS làm tăng tính minh bạch tài chính cho người sử dụng BCTC trên toàn thế giới nhưng một số DN cho rằng hệ thống kế toán IFRS là quá phức tạp.

Thứ hai, một số khác biệt cơ bản giữa VAS và IFRS: Nguyên nhân chính khiến các DN chưa sẵn sàng áp dụng IFRS là do những điểm khác biệt cơ bản giữa VAS và FRS. Ví dụ, kế toán VAS dựa trên nguyên tắc giá gốc, trong khi đó IFRS dựa trên nguyên tắc giá trị hợp lý. Mặc dù, xác định giá trị hợp lý không phải dễ dàng trong một số trường hợp, nhất là trong bối cảnh thị trường Việt Nam, khái niệm giá trị hợp lý đang được ủng hộ rộng rãi. Ghi nhận dựa trên cơ sở giá gốc sẽ không đem lại cái nhìn đúng đắn về tình hình tài chính của DN, đặc biệt là đối với danh mục tài sản, phần mà giá trị hợp lý thay đổi theo thời gian, chẳng hạn như nhà đất, trang thiết bị… Nhìn chung, các DN tại Việt Nam khi áp dụng IFRS cần phải áp dụng song song cả hai hệ thống VAS và IFRS.

Thứ ba, thiếu quy định hạch toán kế toán cho một số khoản mục trong VAS. Ví dụ: VAS vẫn chưa giải quyết vấn đề thanh toán trên cở sở cổ phiếu (IFRS 2) hay hệ thống kế toán Việt Nam vẫn chưa có chuẩn mực dành cho tài sản dài hạn nắm giữ, để bán và hoạt động không liên tục (IFRS 5).

Thứ tư, việc chuyển đổi thuật ngữ kế toán từ tiếng Việt sang tiếng Anh cũng là một thách thức đối với các DN.

Thứ năm, các cơ sở đào tạo (các trường đại học, Hiệp hội Kiểm toán viên hành nghề Việt Nam (VACPA) và các đơn vị đào tạo trong nước) tại Việt Nam hiện chưa có chương trình đào tạo về IFRS một cách hệ thống.

Thứ sáu, bản thân cơ quan thuế cũng như các cán bộ thuế cũng chưa nắm rõ về các chuẩn mực của IFRS, nên khi thực hiện theo IFRS thì chênh lệch giữa thu nhập chịu thuế và lợi nhuận kế toán sẽ ngày càng khác biệt. Do vậy, vẫn còn xảy ra những tranh luận giữa cơ quan thuế và DN khi các cơ quan này nhận được bộ BCTC theo IFRS từ phía các DN.

Kết luận

Hiện nay, Việt Nam chưa chính thức áp dụng IFRS nên các DN trong nước chưa bắt buộc phải áp dụng chuẩn mực IFRS 15 trong BCTC mà vẫn ghi nhận theo quy định của VAS. Hiện tại, các DN tại Việt Nam áp dụng IFRS 15 chỉ giới hạn ở các DN có vốn đầu tư nước ngoài khi lập các BCTC phục vụ tập đoàn theo chuẩn mực IFRS và các DN Việt Nam đang tự nguyện lập BCTC IFRS, bên cạnh BCTC VAS theo luật định. Tuy nhiên, cần chú ý rằng, nhiều thay đổi về cách thức ghi nhận DT theo VAS được quy định tại Thông tư số 200/2014/TT-BTC là khá tương đồng với các quy định trong IFRS 15, dù các lý giải cho việc thay đổi cách ghi nhận DT vẫn được đánh giá là chưa toàn diện so với các lý giải cho các vấn đề tương tự trong IFRS 15. Vì vậy, việc hiểu được bản chất và các thay đổi trong IFRS 15 sẽ giúp các DN Việt Nam có được cái nhìn toàn diện hơn về bản chất của các thay đổi trong ghi nhận DT đã được Thông tư 200/2014/TT-BTC đặt ra, đồng thời giúp cho các DN Việt Nam có các bước chuẩn bị tốt hơn, khi Việt Nam tiến tới áp dụng các nguyên tắc còn lại của IFRS 15 về ghi nhận DT.