Đánh giá hiệu quả thoái vốn doanh nghiệp nhà nước: Nghiên cứu tình huống tại VinaMilk

Trong thương vụ thoái vốn tại Công ty Cổ phần Sữa Việt Nam, doanh nghiệp này đóng vai trò là bên bán, hiểu rõ vị thế thị trường cũng như vị thế tài chính của mình, đã chủ động trong việc công khai minh bạch thông tin về việc bán cổ phần của chủ sở hữu nhà nước, thực hiện các buổi đối thoại với các cổ đông tiềm năng, lên phương án lựa chọn cổ đông chiến lược. Bài viết nhìn lại quy trình thực hiện thương vụ bán cổ phần nhà nước tại Công ty Cổ phần Sữa Việt Nam, đồng thời đưa ra các đánh giá về tình hình tài chính của Công ty sau thương vụ, tác động từ vụ bán vốn cổ phần nhà nước đến lợi ích của chủ sở hữu... từ đó nêu ra một số vấn đề đáng quan tâm.

Quy trình thực hiện bán cổ phần nhà nước tại Công ty Cổ phần Sữa Việt Nam

Hiện nay, chiến lược phát triển của Công ty Cổ phần Sữa Việt Nam (Vinamilk) nổi bật với ba trụ cột gồm: (1) Nâng cao năng lực sản xuất theo hướng hiện đại hoá công nghệ và áp dụng các tiêu chuẩn sản xuất Global GAP; (2) Cam kết các trách nhiệm cộng đồng thông qua các chương trình hợp tác với các trường học nhằm nâng cao thể chất cho trẻ em Việt Nam; (3) Không ngừng mở rộng thị trường thông qua hoạt động đầu tư.

Ngoài 13 nhà máy hiện diện tại Việt Nam, Vinamilk đang nắm giữ 22,8% cổ phần tại Nhà máy Miraka (New Zealand), sở hữu 100% cổ phần nhà máy Driftwood (Mỹ), nắm giữ 100% cổ phần đầu tư nhà máy Angkor Milk (Campuchia), đặt văn phòng giao dịch tại Thái Lan và mở công ty con tại Ba Lan làm cửa ngõ giao thương các hoạt động thương mại của Vinamilk tại châu Âu. Vinamilk được coi là một trong những minh chứng cho việc cổ phần hóa và thoái vốn nhà nước thành công, khi thu hút được nhà đầu tư chiến lược lớn nước ngoài sau đó tiếp tục đã duy trì và tăng trưởng tốt, đáp ứng được sự kỳ vọng của các nhà đầu tư.

Thị trường mua bán và sáp nhập của Việt Nam đã và đang diễn ra rất sôi động ở khu vực kinh tế ngoài nhà nước với sự tham gia mạnh mẽ của nhà đầu tư nước ngoài vào thị trường. Mặc dù các doanh nghiệp nhà nước (DNNN) có những thế mạnh lớn về lợi thế cạnh tranh và nguồn lực tài chính còn tham gia khá hạn chế vào hoạt động mua bán và sáp nhập. Tuy nhiên, sự thành công của một số thương vụ bán vốn nhà nước tại Vinamilk và Tổng Công ty Cổ phần Bia - Rượu - Nước giải khát Sài Gòn (SABECO) cho thấy mức đón nhận cao của thị trường đối với những DNNN có tiềm năng phát triển và vị thế thị trường vững chắc. Đánh giá hai thương vụ điển hình này sẽ giúp các nhà hoạch định chính sách cũng như các DNNN khác có được bài học kinh nghiệm cần thiết nhằm nâng cao vị thế khi gia nhập thị trường mua bán và sáp nhập DN.

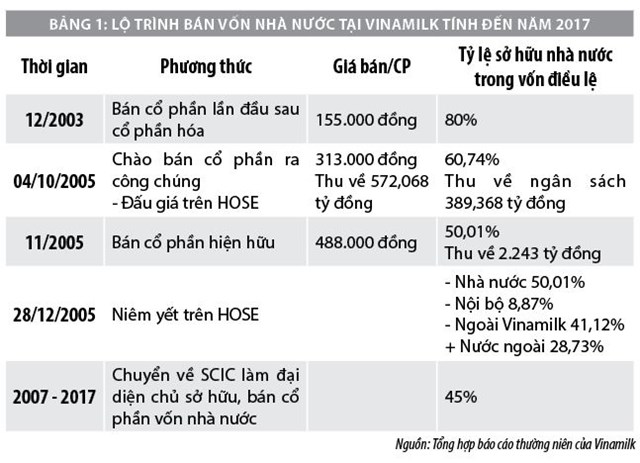

Lộ trình bán vốn nhà nước tại Vinamilk được thể hiện trong Bảng 1. Từ năm 2007, phần vốn nhà nước của Vinamilk được chuyển về Tổng Công ty Đầu tư và Kinh doanh vốn nhà nước (SCIC) làm đại diện chủ sở hữu. Kể từ đó, việc bán cổ phần vốn nhà nước tiếp tục được SCIC thực hiện qua 3 giai đoạn như sau:

Giai đoạn 1 - Lập kế hoạch bán cổ phần nhà nước

Thực hiện chủ trương của Chính phủ về cổ phần hoá và thoái vốn nhà nước tại các DN giai đoạn 2016-2020, vào tháng 12/2016, SCIC lập kế hoạch bán cổ phần nhà nước tại Vinamilk. Tổng số lượng cổ phần chào bán là 130.630.500 cổ phần, tương ứng với 9% vốn điều lệ của Vinamilk. Phương thức chào bán đấu giá cạnh tranh công khai trên Sở Giao dịch Chứng khoán TP. Hồ Chí Minh (HOSE) với phương thức thanh toán bằng tiền mặt. Giai đoạn này, chỉ có hai nhà đầu tư đặt mua là F&N Dairy Investment và F&N Bev Manufacturing với tỷ lệ giới hạn tối đa 2,7%. Giá đấu bình quân thành công là 144.000 đồng/CP.

Giai đoạn 2 – Thực hiện thương vụ bán cổ phần nhà nước

Tại thương vụ chào bán cổ phần nhà nước tại Vinamilk, mục tiêu ban đầu của SCIC là bán 9% cổ phần nhà nước tại Vinamilk đã không thực hiện được sau đợt chào bán lần thứ nhất. Mặc dù, mức giá đấu thành công bình quân đạt được là 144.000 đồng/CP, cao hơn mức giá tham chiếu bình quân cao nhất của Vinamilk 30 phiên giao dịch gần nhất trước ngày đấu giá ngày 12/12/2016 là 137.550 đồng/CP, song tỷ lệ bán thành công chỉ đạt 60%.

Bên cạnh đó, tại phiên đấu giá lần thứ nhất này, số lượng nhà đầu tư đặt lệnh mua chỉ có 02 nhà đầu tư tổ chức, không có nhà đầu tư cá nhân. Kết quả này hoàn toàn trái ngược với những dự báo về phiên đấu giá cổ phần nhà nước tại Vinamilk khi SCIC quyết định thực hiện đấu giá công khai trên HOSE cũng như áp dụng mức giới hạn tỷ lệ mua cho nhà đầu tư cá nhân và pháp nhân giống nhau.

Kết thúc đợt chào bán này, SCIC đã bán được 78.378.300 cổ phần, đạt tỷ lệ 5,67% vốn điều lệ của Vinamilk và thu về cho ngân sách nhà nước 11.287 tỷ đồng. Sau khi mua thành công 5,67% vốn nhà nước tại Vinamilk, tỷ lệ sở hữu của F&N trong Vinamilk là 16,35%, đưa Tập đoàn này trở thành cổ đông lớn thứ hai sau SCIC trong cơ cấu sở hữu của Vinamilk.

Do đợt chào bán vốn cổ phần nhà nước lần thứ nhất không đạt mục tiêu đề ra, ngày 10/11/2017, SCIC tiếp tục chào bán 3,33% vốn điều lệ của Vinamilk từ đợt chào bán trước đó, từ đợt theo phương thức đấu giá cạnh tranh công khai trên HOSE, cũng với phương thức thanh toán tiền mặt. Toàn bộ số cổ phần đã được bán hết với mức giá khớp lệnh bình quân 186.000 đồng/CP. Số lượng nhà đầu tư đặt mua tăng lên 19 nhà đầu tư (05 tổ chức nước ngoài; 06 tổ chức trong nước; 08 cá nhân trong nước) với mức giá đặt mua cao nhất là 186.000 đồng/CP, cao gấp 1,24 lần so với mức giá chào bán khởi điểm và 1,145 lần mức giá tham chiếu ngày đấu giá.

Tổ chức nước ngoài mua thành công là Công ty Platinum Victory thuộc Tập đoàn Jardine Matheson (JC&C) của Singapore. Bên cạnh số cổ phần mua lại từ SCIC thông qua đấu giá, JC&C còn mua cổ phiếu Vinamilk thông qua giao dịch khớp lệnh và thỏa thuận trên sàn. Tính đến ngày 17/11/2017, JC&C đã trở thành cổ đông lớn thứ ba trong cơ cấu sở hữu của Vinamilk với tỷ lệ hơn 10%, đứng sau SCIC và F&N. Tỷ lệ sở hữu của JC&C tại Vinamilk được nâng lần lượt từ 68,68 triệu cổ phiếu (4,73%) lên 120 triệu cổ phiếu (8,27%) và đến 145,6 triệu cổ phiếu (10%).

Tại phiên đấu giá cổ phần nhà nước tại Vinamilk lần thứ hai, tỷ lệ cổ phần chào bán chiếm 3,33% vốn điều lệ song mức giá đấu thành công bình quân đạt 186.000 đồng/CP, thu về gần 9.000 tỷ đồng, chiếm khoảng 80% so với giá trị bán 5,67% vốn điều lệ trước đó. Tại phiên đấu giá lần hai, số lượng nhà đầu tư đặt mua là 19 với sự đa dạng hơn về cơ cấu nhà đầu tư. Mặc dù, đợt bán cổ phần nhà nước tại Vinamilk lần thứ hai được diễn ra trong bối cảnh nền kinh tế phục hồi và thị trường chứng khoán có những chuyển biến tích cực, không thể phủ nhận rằng phiên đấu giá lần hai đã có những thành công tích cực hơn phiên đấu giá lần một, cả về mặt giá trị thương vụ lẫn giá trị sau bán vốn.

Giai đoạn 3 - Kết thúc thương vụ bán vốn cổ phần nhà nước tại Vinamilk

Vinamilk, SCIC và các nhà đầu tư thực hiện nghĩa vụ như đã cam kết trong hợp đồng thoả thuận bán cổ phần nhà nước tại Vinamilk. Số tiền thu được từ bán cổ phần nhà nước được SCIC chuyển về ngân sách nhà nước theo quy định.

Tình hình tài chính của Vinamilk sau bán cổ phần

Về tình hình tài sản

Năm 2017, quy mô tài sản của Vinamilk tăng thêm 5.288.663 triệu đồng, tương ứng với tốc độ tăng 18% cho thấy DN này đã tiếp tục mở rộng quy mô hoạt động sau khi thực hiện chào bán cổ phần Nhà nước. Bộ phận tài sản dài hạn tăng mạnh với mức tăng 3.655.056 triệu đồng, tương ứng với tỷ lệ tăng 34,14%. Đóng góp chính vào sự gia tăng tài sản dài hạn là tài sản cố định hữu hình, với mức tăng nguyên giá là 4.659.697 triệu đồng. Điều này cho thấy, công ty không những mở rộng quy mô hoạt động mà còn tiếp tục đầu tư theo chiều sâu để nâng cao năng lực sản xuất. Tầm nhìn và sứ mệnh trở thành một DN dẫn đầu trong ngành Sữa Việt Nam và thế giới tiếp tục được duy trì sau thương vụ bán vốn cổ phần nhà nước.

Đối với tài sản ngắn hạn, bộ phận hàng tồn kho và nợ phải thu chiếm tỷ trong không quá cao trong tổng tài sản ngắn hạn, chỉ dao động xung quanh mức 35%. Phần lớn vốn lưu động của công ty đang nằm tại các khoản đầu tư tài chính ngắn hạn. Điều này cho thấy, tiềm lực về dòng tiền của Vinamilk là rất lớn. Song nó cũng cho thấy Vinamilk đang ở giai đoạn phát triển ổn định và chưa có được cơ hội đầu tư tăng trưởng.

Về cơ cấu nguồn vốn

Sau thương vụ bán vốn, Vinamilk duy trì năng lực tự tài trợ tốt, hệ số nợ ở mức thấp so với các DN trong ngành chế biến thực phẩm cũng như các DN trên thị trường chứng khoán. Năng lực tự tài trợ đến từ nguồn vốn chủ sở hữu dồi dào, bao gồm cả nguồn lợi nhuận chưa phân phối và các quỹ. Trong năm 2017, hệ số nợ có sự gia tăng không đáng kể, và tương đối ổn định so với giai đoạn trước bán vốn. Vinamilk không có sự thay đổi nhiều về cơ cấu nguồn vốn, song có sự thay đổi đáng kể về phần nợ chiếm dụng, người mua trả tiền trước. Việc F&N là một công ty thực phẩm lớn tham gia vào cơ cấu sở hữu của Vinamilk cho phép Vinamilk có thể phát triển thị trường, tăng năng lực thị trường, tận dụng được các khoản chiếm dụng.

Về doanh thu, lợi nhuận và khả năng sinh lời

Các chỉ tiêu đánh giá khả năng sinh lời và hiệu quả hoạt động của năm 2017 không có sự biến động quá nhiều so với giai đoạn 2009-2016. Chi phí lãi vay của Vinamilk năm 2017 giảm đáng kể làm gia tăng khả năng thanh toán lãi vay. Tỷ suất sinh lời vốn của Vinamilk chủ sở hữu (ROE) năm 2017 tiếp tục được duy trì ở mức rất cao, ở mức 43,05%, năm 2015 ở mức 32%, năm 2016 là 43,22%. EPS của Vinamilk tăng nhẹ, tương đương với tốc độ tăng lợi nhuận sau thuế khoảng 9%, song do tác động tích cực từ thương vụ chào bán cổ phần nhà nước, P/E của Vinamilk cuối năm 2017 lên đến 28,73 lần. Điều này cho thấy Vinamilk đã nhận được giá trị cộng hưởng tích cực từ việc chào bán thành công cổ phần nhà nước.

Tác động từ bán vốn cổ phần nhà nước đến lợi ích của chủ sở hữu

Với giả thuyết nghiên cứu rằng việc thực hiện hoạt động mua bán, sáp nhập (M&A) DN sẽ tạo ra giá trị cộng hưởng cho các chủ sở hữu, tác giả cho rằng việc tuyên bố bán phần vốn nhà nước tại Vinamilk sẽ làm gia tăng lợi ích cho các chủ sở hữu. Điều này sẽ được phản ánh vào giá cổ phiếu và thể hiện cụ thể thông qua hai chỉ tiêu gồm: Chỉ tiêu lợi nhuận bất thường và chỉ tiêu lợi nhuận bất thường tích luỹ được xác định cho một khoảng thời gian nhất định xoay xung quanh sự kiện.

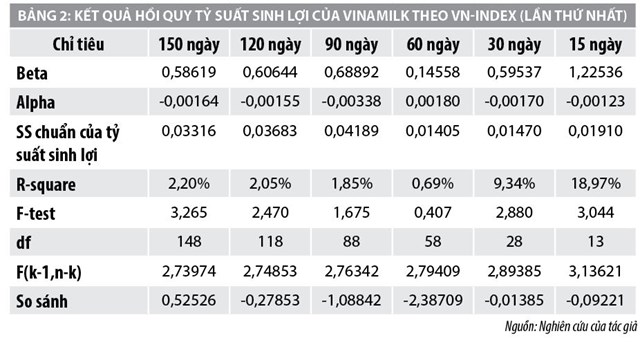

Nghiên cứu về phản ứng của thị trường đối với các tuyên bố liên quan đến M&A đã được thực hiện bởi rất nhiều nhà nghiên cứu trên thế giới. Ma và cộng sự (2009) đã đánh giá lợi nhuận bất thường tại 10 quốc gia châu Á khi các công ty tuyên bố thực hiện hoạt động M&A. Mẫu nghiên cứu này có hai thị trường là Trung Quốc - thị trường khá tương đồng với Việt Nam về mặt thể chế và điều hành; và Thái Lan - thị trường khá tương đồng với Việt Nam về mặt quy mô. Trong nghiên cứu này, các tác giả sử dụng 150 ngày quan sát để đánh giá hành vi của thị trường trước khi có tuyên bố thực hiện M&A và 5 ngày làm khoảng thời gian nghiên cứu tác động sau sáp nhập.

Đối với thị trường chứng khoán Việt Nam, rất khó để đảm bảo giả định về thị trường hoàn hảo. Do vậy, bên cạnh việc sử dụng khoảng thời gian 150 ngày để đánh giá hành vi thị trường trước khi thực hiện M&A, nghiên cứu của tác giả lần lượt sử dụng các khoảng thời gian 120 ngày, 90 ngày, 60 ngày, 30 ngày và 15 ngày trước khi thực hiện thương vụ để đánh giá hành vi thị trường.

Đối với thương vụ bán vốn cổ phần nhà nước tại Vinamilk lần 1

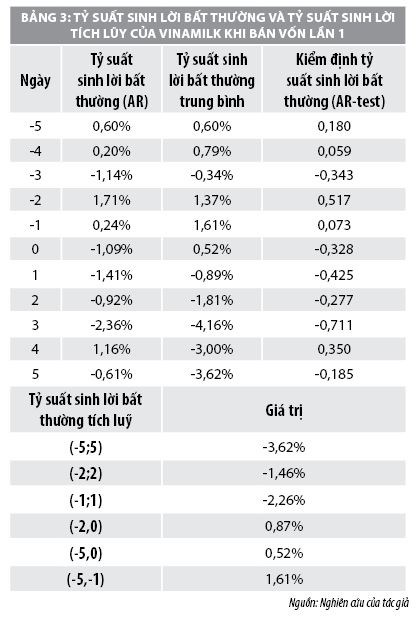

Từ kết quả tại Bảng 2, tác giả lựa chọn khoảng thời gian 150 ngày trước khi diễn ra thương vụ bán cổ phần nhà nước lần 1 tại Vinamilk để đánh giá hành vi của thị trường trước khi Vinamilk công bố chính thức bán cổ phần nhà nước, tỷ suất lợi nhuận bất thường và tỷ suất lợi nhuận tích luỹ cho các khoảng thời gian nghiên cứu khác nhau được thể hiện chi tiết ở Bảng 3.

Bảng 3 cho thấy, tỷ suất sinh lời trung bình hàng ngày của Vinamilk 5 ngày trước và sau khi tuyên bố về việc bán cổ phần nhà nước tại Vinamilk. Thị trường chứng khoán cho thấy phản ứng tích cực với việc bán cổ phần nhà nước tại Vinamilk trước thời điểm thương vụ diễn ra song phản ứng tiêu cực sau khi kết thúc thương vụ. Trước khi thương vụ diễn ra và hoàn tất, nhìn chung, càng gần đến ngày thương vụ diễn ra, tỷ suất sinh lời bất thường càng cao, đạt cao nhất vào thời điểm 1 ngày trước khi diễn ra thương vụ bán vốn cổ phần, lên đến 1,61%.

Tuy nhiên, tỷ suất sinh lời bất thường bình quân giảm chỉ còn 0,52% vào ngày thực hiện thương vụ. Xu hướng sụt giảm này diễn ra liên tục 5 ngày sau khi kết thúc thương vụ, 02 ngày sau khi kết thúc thương vụ, tỷ suất sinh lời bất thường kỳ vọng giảm đến mức -4,16%. Tỷ suất sinh lời bất thường tích luỹ trong ba khoảng thời gian (-5,-1); (-5,0); (-2,0) cho thấy thông tin về việc bán vốn đã được lan truyền và phản ánh vào giá trước khi thương vụ thực sự diễn ra. Kết quả kiểm định thống kê cho thấy, giá trị t-value khá nhỏ, nghĩa là kết quả này chỉ có ý nghĩa với riêng trường hợp của Vinamilk mà không thể khái quát thành xu hướng của thị trường.

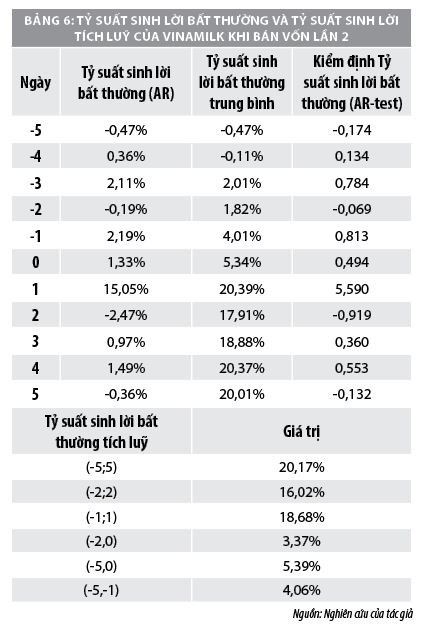

Đối với thương vụ bán vốn cổ phần nhà nước lần 2

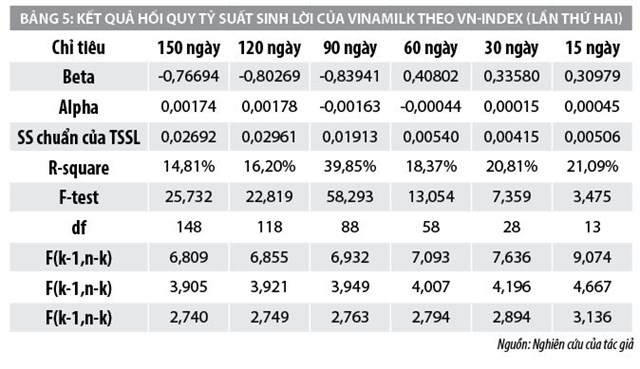

Bảng 5, 6 cho thấy, tỷ suất sinh lời bất thường của Vinamilk ở lần bán vốn cổ phần nhà nước lần thứ hai có diễn biến hoàn toàn khác với lần bán vốn cổ phần thứ nhất. Tỷ suất sinh lời bất thường trung bình tăng dần trong giai đoạn 5 ngày trước khi thương vụ diễn ra. Tại ngày diễn ra thương vụ, tỷ suất sinh lời trung bình đạt được là 5,34%. Tỷ suất sinh lời bất thường và tỷ suất sinh lời bất thường bình quân tăng liên tục sau khi kết thúc thương vụ, giảm nhẹ ở 02 ngày sau khi thương vụ kết thúc và tăng trở lại ở mức xung quanh 20%.

Kết quả kiểm định cho thấy, tỷ suất sinh lời bất thường có ý nghĩa thống kê ở mức 5% một ngày sau khi thương vụ kết thúc. Tỷ suất sinh lời bất thường tích luỹ trong các khoảng thời gian đều có giá trị dương. Thêm vào đó, tỷ suất sinh lời bất thường đạt giá trị cao trong khoảng (-1,1), lên đến 18,68%. Điều này cho thấy chủ sở hữu không những nhận được lợi nhuận bất thường vào ngày thực hiện thương vụ mà tác động tích cực này tiếp tục được duy trì sau khi hoàn tất thương vụ. Thông tin về việc bán cổ phần nhà nước tại Vinamilk đã được phản ánh tích cực vào giá cho thấy việc thực hiện thương vụ bán vốn lần hai đã mang lại giá trị cộng hưởng cho chủ sở hữu.

Đánh giá chung về thương vụ bán cổ phần nhà nước tại Vinamilk

Thông qua phân tích diễn biến hai thương vụ, đánh giá tình hình tài chính của Vinamilk trước và sau khi thực hiện việc bán vốn cổ phần nhà nước, có thể rút ra một số nhận định như sau:

Về đặc điểm của thương vụ

Nhà nước với tư cách là chủ sở hữu đã thực hiện bán bớt cổ phần sở hữu tại Vinamilk. Như vậy, đây là một thương vụ bán cổ phiếu của chủ sở hữu nhà nước được thực hiện với vai trò của cơ quan đại diện phần vốn nhà nước tại DN thông qua SCIC. Trong thương vụ này, Vinamilk đóng vai trò là DN bán, hiểu rõ vị thế thị trường cũng như vị thế tài chính của mình nên đã chủ động trong việc công khai minh bạch thông tin về việc bán cổ phần của chủ sở hữu nhà nước, thực hiện các buổi đối thoại với các cổ đông tiềm năng, lên phương án lựa chọn cổ đông chiến lược. Cụ thể:

- Đối với chủ sở hữu nhà nước: Việc bán bớt phần vốn cổ phần tại Vinamilk là hành vi tái cơ cấu danh mục đầu tư, điều chuyển dòng vốn đầu tư của nhà nước trong các ngành nghề, vừa đảm bảo mức sinh lời của đồng vốn nhà nước, vừa đảm bảo lợi ích chung của nền kinh tế.

- Đối với Vinamilk: Việc chủ sở hữu nhà nước bán bớt phần vốn sẽ làm thay đổi cấu trúc sở hữu của Vinamilk. Tuy nhiên, do giới hạn về tỷ lệ cổ phần được phép mua cho mỗi nhà đầu tư, cơ cấu sở hữu của Vinamilk không có sự thay đổi đột ngột. Vinamilk vẫn tiếp tục duy trì vị thế dẫn đầu trên thị trường và đảm bảo chiến lược kinh doanh đã đề ra. Việc chủ sở hữu nhà nước lựa chọn F&N và Jardine Matheson làm cổ đông lớn cho thấy tầm nhìn chiến lược của nhà nước sau khi thực hiện việc bán bớt cổ phần tại Vinamilk.

Mặc dù, Vinamilk đang được đánh giá là DN đứng đầu trên thị trường sữa và ngành thực phẩm đồ uống tại Việt Nam, tham vọng vươn ra thị trường thế giới và trở thành tập đoàn đa quốc gia đòi hỏi chiến lược tăng trưởng hỗn hợp, không những là sự mở rộng về thị trường, quy mô hoạt động, mà còn là gia tăng kết nối trong chuỗi giá trị, chất lượng sản phẩm, nâng cao mức độ đa dạng hoá sản phẩm. Việc bán bớt cổ phần nhà nước và thu hút những cổ đông chiến lược có thế mạnh trong ngành là một cách thức để tăng ràng buộc lợi ích, thúc đẩy sự gia nhập của những cổ đông mới vào việc thực hiện thành công chiến lược của Vinamilk.

Do vậy, đây là một thương vụ M&A theo chiều dọc – xảy ra giữa các DN có liên quan đến nhau trong một chuỗi cung ứng. Đồng thời, thương vụ này mang tính chất thân thiện bởi nó đảm bảo lợi ích cho cả hai bên tham gia do các bên không trực tiếp đối đầu trong lĩnh vực kinh doanh, tỷ lệ sở hữu phân tán, mọi thông tin về việc mua bán cổ phần được thực hiện công khai, minh bạch.

Về chiến lược của Nhà nước khi bán vốn cổ phần tại Vinamilk

Việc bán vốn cổ phần tại Vinamilk diễn ra thuận lợi bởi Vinamilk là DN đã được cổ phần hoá từ sớm, thực hiện niêm yết cổ phiếu trên HOSE, hoạt động hiệu quả liên tục trong các năm trước thời điểm bán vốn, không những là thương hiệu quốc gia mà còn có uy tín trong khu vực và trên thế giới, chưa hề vướng phải bất kỳ vụ bê bối thông tin về sản phẩm, khách hàng, hay tài chính. Chính những điểm mạnh này đã giúp chủ sở hữu nhà nước có thể chào bán cổ phần với mức giá cao và có vị thế cao hơn trong thương vụ thoái vốn.

Tuy nhiên, do đặc thù của DN có vốn nhà nước, chủ thể nhà nước là đại diện cho toàn bộ quyền và lợi ích của người dân, việc thoái bớt phần vốn tại Vinamilk trong khi mức sinh lời dành cho chủ sở hữu ở thời điểm trước bán vốn (2016) là khoảng 40%, một mức sinh lời rất cao trên thị trường. Do vậy, Nhà nước đã thực hiện chiến lược thận trọng khi bán vốn cổ phần tại Vinamilk.

Vinamilk được coi là một trong những minh chứng cho việc cổ phần hóa và thoái vốn nhà nước thành công, khi thu hút được nhà đầu tư chiến lược lớn nước ngoài sau đó tiếp tục đã duy trì và tăng trưởng tốt, đáp ứng được sự kỳ vọng của các nhà đầu tư. Sự thành công của một số thương vụ bán vốn nhà nước tại Vinamilk và Công ty Cổ phần Bia - Rượu - Nước giải khát Sài Gòn cho thấy mức đón nhận cao của thị trường đối với những doanh nghiệp nhà nước có tiềm năng phát triển và vị thế thị trường vững chắc.

Điều này được thể hiện ở việc giới hạn tỷ lệ mua (không quá 2,7%), cho phép sự tham gia của nhà đầu tư cá nhân, bán tỷ lệ thấp (9%). Đồng thời, Nhà nước cũng rất chú trọng đến việc thuê đơn vị tư vấn định giá và thực hiện đấu giá công khai qua HOSE. Chiến lược này cho thấy, việc bán cổ phần nhà nước tại Vinamilk giống như việc bất kỳ một chủ sở hữu nào thực hiện chuyển nhượng vốn trên thị trường, giao dịch được thực hiện và điều tiết thông qua thị trường trên quy luật cung cầu. Cổ phần nhà nước tại DN (phần vốn đầu tư nhà nước) đã trở thành một trong những mặt hàng của thị trường M&A DN.

Về lợi ích mà thương vụ mang lại

- Đối với nền kinh tế: Thương vụ bán cổ phần nhà nước tại Vinamilk giúp Nhà nước thu về ngân sách nhà nước hơn 20.000 tỷ đồng. Đây là một số thu lớn trong bối cảnh thu hút ngân sách nhà nước gặp khó khăn, nợ công đang ở mức cao (trên 60% GDP) cùng với áp lực đầu tư từ các dự án xây dựng cơ sở hạ tầng.

- Đối với DN: Hoạt động tài chính của Vinamilk tiếp tục được duy trì ổn định và gia tăng sau khi thực hiện bán vốn cổ phần nhà nước tại Vinamilk. Đồng thời, sau một khoảng thời gian rất ngắn của thương vụ thứ nhất, Vinamilk đã thực hiện mua nốt 30% cổ phần của Công ty Driftwood của Mỹ, tăng sở hữu lên 100%; Khánh thành Nhà máy Sữa Angkormilk tại Campuchia; Chính thức ra mắt thương hiệu Vinamilk tại Myanmar, Thái Lan và mở rộng hoạt động ở khu vực ASEAN. Năm 2017, đầu tư vào ngành đường với việc nắm 65% cổ phần của Công ty cổ phần Đường Việt Nam (tiền thân là Công ty cổ phần Đường Khánh Hoà) và 25% góp vốn vào Công ty Cổ phần Chế biến Dừa Á Châu. Có thể thấy, rõ ràng chiến lược đa dạng hoá của Vinamilk nhằm chuẩn bị cho một giai đoạn tăng trưởng mới.

- Đối với chủ sở hữu: Qua xem xét tác động của việc thực hiện thương vụ đến lợi nhuận bất thường của chủ sở hữu cho thấy ở lần bán thứ nhất, chủ sở hữu không nhận được lợi nhuận bất thường sau khi Vinamilk thực hiện thương vụ thoái vốn nhà nước. Sang đến lần bán vốn thứ hai, lợi nhuận bất thường tăng liên tục và tiếp tục được duy trì sau khi kết thúc thương vụ. Như vậy, việc chủ sở hữu nhà nước công bố thông tin bán cổ phần tại Vinamilk không chỉ thu về số tiền bán cổ phần mà còn gia tăng tỷ suất sinh lời cho các chủ sở hữu khác. Tuy nhiên, điều này chỉ thực sự đạt được khi thị trường chứng khoán bước vào giai đoạn tăng trưởng.

Về những thay đổi về cơ cấu quản trị

Tại phiên đấu giá lần thứ nhất, F&N Dairy Investment và F&N Bev Manufacturing đã đồng thời mua tối đa 2,7% (mức giới hạn trên của SCIC khi bán cổ phần Vinamilk) để tăng tỷ lệ sở hữu của F&N tại Vinamilk lên 16,35%, trở thành cổ đông lớn thứ hai sau SCIC tại Vinamilk. Tại phiên đấu giá thứ hai, Jardine Matheson thông qua Plantium Victory đã mua thành công 3,33% cổ phần nhà nước tại Vinamilk, nâng tỷ lệ sở hữu của Tập đoàn này lên thành 10,03%, trở thành cổ đông lớn thứ ba sau F&N và SCIC. Như vậy, bên mua đã đảm bảo mức sở hữu để trở thành cổ đông lớn, có quyền kiểm soát và chi phối nhất định đối với hoạt động của Vinamilk.

Một số vấn đề đặt ra

Sau khi xem xét kết quả của hai thương vụ bán vốn cổ phần Nhà nước tại Vinamilk, theo tác giả, cần xem xét một số vấn đề sau khi thực hiện thoái vốn tại DN có vốn nhà nước, cụ thể:

Thứ nhất, về việc thiết lập tỷ lệ giới hạn mua cho các cổ đông: Việc thiết lập hạn mức 2,7% của SCIC dựa trên tỷ lệ sở hữu của Nhà nước cũng như các cổ đông lớn hiện tại của Vinamilk nhằm tránh tình trạng Vinamilk bị thâu tóm hoặc thôn tính bởi nhà đầu tư nước ngoài. Đây có thể xem như bước đi thận trọng của chủ sở hữu nhà nước khi thực hiện thoái vốn tại một DN có mức sinh lời rất cao. Tuy nhiên, theo tác giả rất khó xảy ra tình trạng thâu tóm DN bởi cơ cấu sở hữu của Vinamilk là phân tán. Mặt khác, Vinamilk chủ động chào bán và lựa chọn cổ đông chiến lược thay vì là DN mục tiêu trong thương vụ mua DN.

Thứ hai, về việc cho phép có sự tham gia của nhà đầu tư cá nhân: Việc SCIC cho phép nhà đầu tư cá nhân tham gia đấu giá, ở một giác độ nào đó, góp phần làm gia tăng tính công bằng trong thị trường do cho phép tất cả các nhà đầu tư được tiếp cận với cổ phiếu Vinamilk ngang bằng nhau. Tuy nhiên, điều này sẽ dẫn đến hai vấn đề: i) Việc thoái vốn nhà nước là hướng đến mục tiêu chiến lược, thu về lợi ích cao nhất cho chủ sở hữu nhà nước cũng như đảm bảo chiến lược phát triển dài hạn của Vinamilk, không phải pha loãng cấu trúc sở hữu; ii) Sự có mặt của nhà đầu tư nhỏ lẻ với năng lực tài chính giới hạn khiến giá bị bóp méo, đặc biệt trong trường hợp đấu giá bởi nhà đầu tư nhỏ không có năng lực và thông tin đầy đủ như những nhà đầu tư tổ chức và chuyên nghiệp.

Thứ ba, về giới hạn tỷ lệ bán ở mức thấp: Với mục tiêu thu về lợi ích cao nhất cho chủ sở hữu nhà nước, đồng thời thoái vốn nhà nước ở những ngành nghề không cần sự hiện diện của Nhà nước đã trở thành chiến lược, nên nâng tỷ lệ cổ phần chào bán để giá chào bán cao và thu hút được nhiều nhà đầu tư chiến lược hơn.

Thứ tư, về việc lựa chọn thời điểm bán: Việc lựa chọn thời điểm bán vốn cổ phần nhà nước phù hợp có vai trò rất quan trọng trong bảo đảm lợi ích của chủ sở hữu nhà nước cũng như những chủ thể khác có liên quan. Thông thường, để lựa chọn thời điểm thoái vốn phù hợp, cần xem xét tình hình tài chính của DN, chiến lược phát triển, sức khoẻ của nền kinh tế, đặc biệt là sự biến động của thị trường chứng khoán. Đối với trường hợp của Vinamilk, lần bán vốn thứ hai của nhà nước đã tận dụng được đỉnh của thị trường chứng khoán, do đó gia tăng được lợi ích của chủ sở hữu.

Tài liệu tham khảo:

Công ty cổ phần Vinamilk, Báo cáo tài chính các năm 2010 đến 2017;

Bản tóm tắt bốn cách để ước lượng khả năng sinh lời của M&A gồm nghiên cứu sự kiện (event study); Nghiên cứu số liệu kế toán (Accouting study); Điều tra giám đốc điều hành, nghiên cứu phòng khám ( clinical studies) và Bruner (2004);

Eisenhardtt (1989), Nguyễn Đình Thọ (2011), Phương pháp tính huống là phương pháp xây dựng lý thuyết từ tình huống, đơn hoặc đa tình huống;

Glasser & Strauss (1967), Phương pháp GT (ground theory).