Đo lường mức độ minh bạch thông tin trên báo cáo tài chính của các doanh nghiệp niêm yết trên HNX

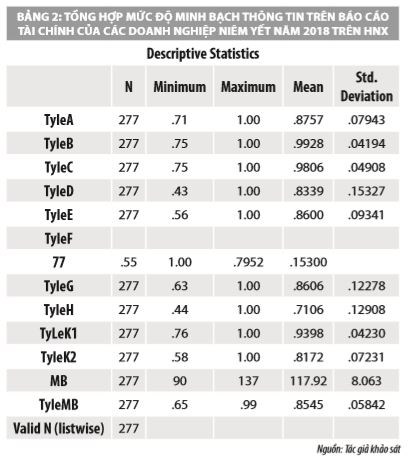

Minh bạch thông tin trên báo cáo tài chính là một khái niệm khá trừu tượng, khó đo lường và có nhiều quan điểm khác nhau. Kết quả nghiên cứu cho thấy, mức độ minh bạch thông tin trên báo cáo tài chính của các doanh nghiệp niêm yết trên Sở Giao dịch Chứng khoán Hà Nội (HNX) năm 2018 được đánh giá ở mức độ tương đối tốt, thông qua 90 tiêu chí đo lường thuộc 8 thành phần minh bạch, tỷ lệ minh bạch trung bình đạt 85,45% (118/138 điểm).

Minh bạch thông tin trên báo cáo tài chính

Có nhiều khái niệm về minh bạch thông tin (MBTT). Winkler (2000) cho rằng, MBTT là số lượng thông tin mà căn cứ vào đó các nhà kinh tế đưa ra các quyết định hoặc kỳ vọng của họ. DiPiazza và Eccles (2002) định nghĩa, MBTT là sự bắt buộc sẵn sàng cung cấp thông tin cần thiết cho cổ đông nhằm đưa ra những quyết định. Vaccaro và Madsen (2009), MBTT là mức độ đầy đủ của thông tin được cung cấp bởi mỗi công ty đến thị trường, liên quan đến hoạt động kinh doanh của họ.

Đo lường tính minh bạch thông tin trên báo cáo tài chính của doanh nghiệp niêm yết

Có nhiều cách thức khác nhau để đo lường tính MBTT nói chung và thông tin tài chính nói riêng. Tuy nhiên, cho đến nay, chưa có một tổ chức nào trong nước xây dựng và công bố bộ tiêu chí chính thức nhằm đánh giá mức độ MBTT trên báo cáo tài chính (BCTC) của các doanh nghiệp (DN) niêm yết (DNNY) trên thị trường chứng khoán.

Trong bài viết này tiếp cận của tác giả là đo lường mức độ MBTT trên BCTC theo cách lập, trình bày và công bố thông tin cho những đối tượng sử dụng, đặc biệt là nhà đầu tư. Tác giả dựa trên các yêu cầu của thông tin kế toán theo quy định của Chuẩn mực kế toán Việt Nam số 21 “Trình bày BCTC”, Chuẩn mực kế toán Việt Nam số 25 “BCTC hợp nhất” và chế độ kế toán DN theo Thông tư số 200/2014-BTC, Thông tư số 155/2015-BTC của Bộ Tài chính về công bố thông tin trên TTCK. Đồng thời, phương pháp xây dựng các tiêu chí minh bạch và công bố thông tin của tổ chức thế giới Standard and Poor (S&P) thông qua chấm điểm các chỉ số trình bày và công bố thông tin cũng được sử dụng.

Phương pháp nghiên cứu

Có 2 cách tiếp cận để đánh giá tính MBTT trên BCTC của các DNNY. Cách thứ nhất là nghiên cứu theo chuỗi thời gian cho nhiều DN. Cách tiếp cận này thường được sử dụng khi muốn đánh giá mức độ MBTT trên BCTC với những thay đổi về quy định pháp lý cơ chế trình bày và công bố thông tin. Cách tiếp cận thứ hai được phần lớn các nghiên cứu trên thế giới vận dụng là nghiên cứu tại một thời điểm.

Bài viết này sử dụng cách tiếp cận thứ hai: Đánh giá tính MBTT trên BCTC của các DN phi tài chính niêm yết trên HNX năm 2018. Sau khi loại trừ các DNNY không phù hợp với điều kiện nghiên cứu còn lại để khảo sát và thu thập dữ liệu trong luận án là 277 DNNY. Để đo lường các yếu tố này tác giả cũng thu thập số liệu từ BCTC của các DNNY được lấy từ website: www.hnx.vn. hoặc từ website của DNNY.

Theo Hossain (2008), việc lượng hóa mức độ MBTT trên BCTC được thực hiện theo 2 bước:

Bước 1: Thiết lập các mục thông tin dựa vào các nội dung thông tin yêu cầu trình bày trong thuyết minh BCTC của DNNY. Thứ tự sắp xếp các tiêu chí, tác giả được giữ nguyên theo thứ tự đã được sắp xếp trong thuyết minh BCTC theo quy định tại Thông tư số 200/2014/TT-BTC về chế độ kế toán DN, ngoài ra tác giả bổ sung một số câu hỏi theo quy định về công bố tin đối với các DNNY tại Thông tư số 155/2015/TT-BTC. Kết quả là bộ tiêu chí đánh giá tính MBTT trên BCTC có 90 tiêu chí được thiết kế dưới dạng câu hỏi.

Bước 2: Tính điểm cho các mục thông tin đã được thiết lập. Với 90 tiêu chí đo lường ở Bước 1, tiến hành đối chiếu với BCTC thu thập được để cho điểm. Về mặt phương pháp, có 2 cách cho điểm đối với mỗi tiêu chí.

- Đo lường có trọng số: Các tiêu chí sẽ được phân tích để đánh giá xem tiêu chí nào quan trọng hơn sẽ cho điểm cao hơn.

- Đo lường không trọng số: Các mục tiêu chí sẽ được cho điểm như nhau dựa vào ngầm định mỗi mục có vai trò ngang nhau trong đánh giá.

Với tình hình thực tế của các DNNY cũng như các quy định của pháp luật về trình bày và công bố thông tin đối với các DNNY trên thị trường chứng khoán Việt Nam. Nghiên cứu này sử dụng cách đo lường không trọng số do ưu điểm vượt trội về tính khách quan tức là không phụ thuộc nhiều vào cảm nhận của người đánh giá. Như vậy, điểm MBTT trên BCTC của mỗi DNNY sẽ ít bị chệch hơn so với phương pháp đo lường có trọng số.

Đối với các tiêu chí có đòi hỏi về mức độ trình bày đầy đủ, rõ ràng thì sẽ được đánh giá theo thang điểm 0:1:2. Việc trình bày thông tin đầy đủ, rõ ràng sẽ được 2 điểm; Có trình bày thông tin nhưng không đầy đủ, rõ ràng thì được 1 điểm và những mục thông tin có nhưng không trình bày thì được 0 điểm. Đối với các tiêu chí chỉ có 1 trạng thái là có trình bày hay không thì được đánh giá theo thang điểm 0:1, việc có trình bày thì được 1 điểm, có thông tin nhưng không trình bày được 0 điểm.

Mỗi tiêu chí được đánh giá theo nguồn dữ liệu nhất định được công bố công khai bởi DNNY trên các phương tiện đại chúng. Nếu các dữ liệu không thể thu thập được từ các nguồn dữ liệu công bố công khai thì tiêu chí này được coi như “không có” hoặc “không thực hiện” và sẽ được 0 điểm. Điều này có nghĩa rằng, trong nhiều trường hợp DNNY thực hiện tốt theo quy định nhưng không công bố cho công chứng biết cũng bị đánh giá là không trình bày thông tin này.

Sau khi thu nhập thông tin và thực hiện đánh giá, trên cơ sở chấm điểm từng tiêu chí, Tổng điểm MBTT trên BCTC của từng DN được tính như sau:

MBj=∑n(i=1)dij

Trong đó:

MBj: Tổng số điểm MBTT trên BCTC của DNNY thứ j (0 ≤ MBj≤138 )

dij: Điểm tiêu chí i của DNNY j (0 ≤ dij≤2)

n: Số tiêu chí trong bộ tiêu chí đánh giá (n=90)

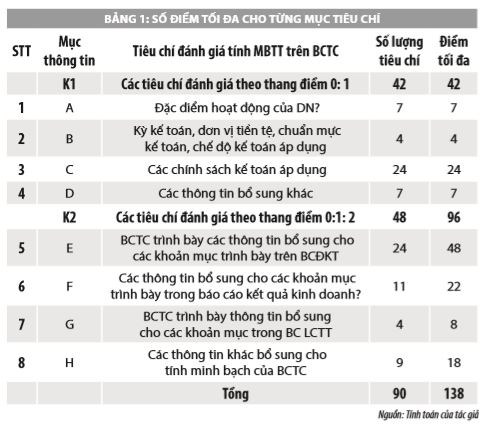

Số điểm tối đa đạt được trong từng mục thông tin được thể hiện trong Bảng 1.

Kết quả nghiên cứu

Kết quả nghiên cứu cho thấy, mức độ MBTT trên BCTC của các DNNY trên HNX hiện nay được đánh giá ở mức độ tương đối tốt thông qua 90 tiêu chí đo lường thuộc 8 thành phần minh bạch, tỷ lệ minh bạch trung bình đạt 85,45% (118/138 điểm). Tuy nhiên, các tiêu chí đo lường mức độ MBTT được chia thành 2 nhóm tiêu chí: Nhóm thứ nhất (K1) bao gồm 42 tiêu chí thuộc 4 thành phần (A, B, C, D) được đánh giá theo thang điểm 0:1. Các tiêu chỉ này chủ yếu được chấm điểm dựa trên 2 trạng thái là có hay không và đây cũng là nhóm bao gồm các tiêu chí mang tính tuân thủ theo quy định về việc trình bày và công bố thông tin. Nhóm thứ 2 (K2) bao gồm 48 tiêu chí thuộc 4 thành phần (E, F, G, H) được đánh giá theo thang điểm 0:1:2.

Hai nhóm này đạt tỷ lệ minh bạch khá chênh lệch. Nhóm 1 đạt 94% và nhóm 2 đạt 81%. Điều này cho thấy, những tiêu chí thiên về ý thức tự giác của DNNY thì đạt mức điểm chưa cao. Nghĩa là các DNNY vẫn thực hiện việc trình bày và công bố thông tin theo tính bắt buộc chứ chưa mang tính tự giác. Các DNNY còn chưa chủ động tạo sự MBTT cả về thông tin tài chính và thông tin phí tài chính. Cụ thể, thực trạng về chậm nộp BCTC tài chính và sai lệch số liệu trước và sau kiểm toán vẫn diễn ra ngày càng trầm trọng. Điều này khiến nhiều DN phải rời khỏi sàn giao dịch. Hiện tượng các công ty kiểm toán độc lập thông đồng với DNNY hoặc do năng lực của nhân viên kiểm toán dẫn đến số liệu trên BCTC sau kiểm toán vẫn không minh bạch, gây ra tổn thất lớn cho các nhà đầu tư, thậm chí cho chính bản thân các DNNY và làm giảm hiểu quả của thị trường chứng khoán Việt Nam… Do vậy, nhìn nhận, đánh giá thực trạng và tìm hiểu các yếu tố tác động đến tính minh bạch BCTC để đưa ra các giải pháp phù hợp nhằm cải thiện tính MBTT trên BCTC của các DNNY trên thị trường chứng khoán là nhiệm vụ hết sức cần thiết trong xu thế hội nhập quốc tế hiện nay.

Một số khuyến nghị từ kết quả nghiên cứu

Kết quả khảo sát cho thấy, để nâng cao mức độ MBTT trên BCTC, bản thân các DNNY cần tăng cường ý thức trách nhiệm; Đầu tư phát triển hệ thống thông tin trong DN; Hoàn thiện hệ thống quản trị công ty và xây dựng hệ thống kiểm toán nội bộ trong DN.

Đối với cơ quan chức năng, cần hoàn thiện môi trường pháp lý về trong lĩnh vực kế toán, kiểm toán và công bố thông tin như: Sửa đổi chuẩn mực kế toán, kiểm toán theo hướng tiệm cận với chuẩn mực kế toán quốc tế; Hoàn thiện các quy định về trình bày và công bố thông tin trên thị trường chứng khoán; Tăng cường các chế tài xử phạt nhằm đủ sức răn đe đối với các DNNY không tuân thủ các quy định về CBTT. Nhà nước cần có chính sách bảo vệ quyền lợi cổ đông nhỏ, tăng cường khả năng đọc hiểu BCTC cho nhà đầu tư, hướng tới nhà đầu tư nước ngoài.

Đối với người sử dụng BCTC, cần lưu ý cơ cấu sở hữu vốn của DNNY, bởi theo kết quả nghiên cứu các công ty có tỷ lệ sở hữu nước ngoài và sở hữu Nhà nước thường có mức độ minh bạch BCTC cao hơn. Đồng thời, người sử dụng BCTC cần tìm hiểu những thông tin mang tính chất tự nguyện cung cấp trong BCTC (thuyết minh). Mức độ cung cấp thông tin tự nguyện càng cao đồng nghĩa với sự MBTT càng lớn. .

Tài liệu tham khảo:

1. Bộ Tài chính (2003), Chuẩn mực kế toán số 21: Trình bày báo cáo tài chính (Quyết định số 234/2003/QĐ-BTC);

2. Bộ Tài chính (2015), Thông tư số 55/2015/TT-BTC ngày 6/10/2015 hướng dẫn về việc công bố thông tin trên thị trường chứng khoán;

3. Bộ Tài chính (2012), Thông tư số 121/2012/TT-BTC ngày 26/7/2012 quy định về quản trị công ty áp dụng cho các công ty đại chúng;

4. Hà Thị Ngọc Hà (2007), Lựa chọn doanh nghiệp kiểm toán – Đảm bảo tính minh bạch thông tin trên TTCK, Tạp chí nghiên cứu Tài chính kế toán số 11 (52), trang 23-26;

5. Phạm Quốc Thuần (2016), Các yếu tố tác động đến chất lượng thông tin báo cáo tài chính trong các doanh nghiệp Việt Nam, 2016;

6. Ferdy Van Beest và G. B. Suzanne Boelens (2009), “Quality of Financial Reporting: measuring qualitative charateristics”, NICE working paper-Nijmegen Center for Economics, 9-108, http.www.ru.nl/nice/working paper.