Đổi mới chế độ kế toán tại đơn vị sự nghiệp công lập theo cơ chế doanh nghiệp

Đổi mới cơ chế hoạt động nhằm nâng cao chất lượng, hiệu quả cung cấp dịch vụ của các đơn vị sự nghiệp công lập là một trong những nhiệm vụ trọng tâm được ưu tiên hàng đầu. Trước yêu cầu đó, chế độ kế toán tại các đơn vị sự nghiệp công lập đã dần được hoàn thiện để đáp ứng yêu cầu đổi mới này.

Đánh giá những điểm mới tại Thông tư số 107/2017/TT-BTC ngày 10/10/2017 của Bộ Tài chính về việc hướng dẫn chế độ kế toán hành chính sự nghiệp, bài viết nhận thấy rằng, chính sách này là phù hợp với định hướng đổi mới cơ chế hoạt động của các đơn vị sự nghiệp công lập theo cơ chế doanh nghiệp trong bối cảnh hiện nay.

Định hướng đổi mới cơ chế hoạt động đơn vị sự nghiệp công lập

Trên tinh thần của Nghị quyết Hội nghị Trung ương 6 (khoá XII) ngày 25/10/2017, Ban Chấp hành Trung ương Đảng đã ban hành Nghị quyết số 19 – NQ/TW về đổi mới hệ thống tổ chức và quản lý, nâng cao chất lượng và hiệu quả hoạt động của đơn vị sự nghiệp công lập (ĐVSNCL). Nghị quyết đã xác định, sắp xếp, tổ chức lại các ĐVSNCL theo nguyên tắc: “Đẩy mạnh xã hội hoá, chuyển các đơn vị sự nghiệp kinh tế và sự nghiệp khác đủ điều kiện thành công ty cổ phần”. Theo đó, mục tiêu cụ thể đến năm 2021 là hoàn thành cơ bản việc chuyển đổi các ĐVSNCL kinh tế và sự nghiệp khác có đủ điều kiện thành công ty cổ phần (trừ các bệnh viện và trường học); hoàn thành lộ trình tính giá dịch vụ sự nghiệp công đối với một số lĩnh vực cơ bản như: Y tế, giáo dục – đào tạo, giáo dục nghề nghiệp; mục tiêu đến năm 2025 là 100% đơn vị sự nghiệp kinh tế và sự nghiệp khác có đủ điều kiện hoàn thành chuyển đổi thành công ty cổ phần. Để hiện thực hóa nghị quyết trên, Chính phủ đã ban hành Nghị định số 16/2015/NĐ-CP ngày 14/02/2015 quy định cơ chế tự chủ của ĐVSNCL.

Việc chuyển đổi cơ chế hoạt động các ĐVSNCL theo cơ chế doanh nghiệp là xu hướng tất yếu, nhằm góp phần nâng cao hiệu quả hoạt động, cung cấp dịch vụ sự nghiệp công có chất lượng cao, đáp ứng ngày càng tốt hơn nhu cầu xã hội.

Đổi mới về kế toán tại đơn vị sự nghiệp công lập gắn với cơ chế doanh nghiệp

Ngày 10/10/2017, Bộ Tài chính ban hành Thông tư số 107/2017/TT-BTC hướng dẫn chế độ kế toán hành chính sự nghiệp thay thế Quyết định số 19/2016/QĐ-BTC và Thông tư số 185/2010/TT-BTC. Theo đó, kế toán đơn vị hành chính sự nghiệp nói chung, ĐVSNCL nói riêng có những đổi mới quan trọng. Cụ thể như sau:

Đối với các khoản thu trong đơn vị sự nghiệp công lập

Thứ nhất, kinh phí NSNN cấp được ghi nhận là khoản thu của ĐVSNCL.

Theo Quyết định số 19/2006/QĐ-BTC đối với nguồn kinh phí (NSNN) cấp, ĐVSNCL ghi nhận là nguồn kinh phí và được hạch toán trên các tài khoản nguồn kinh phí (Tài khoản 461 – Nguồn kinh phí hoạt động, tài khoản 462 – Nguồn kinh phí dự án…). Tuy nhiên theo Thông tư số 107/2017/TT-BTC kinh phí NSNN cấp khi có đủ điều kiện sẽ được ghi nhận là khoản thu của đơn vị và được hạch toán trên Tài khoản 511 – Thu hoạt động NSNN cấp. Sự đổi mới về nguyên tắc ghi nhận và phương hạch toán với nguồn kinh phí NSNN phù hợp yêu cầu chuẩn mực kế toán công quốc tế, là cơ sở cho ĐVSNCL xác định kết quả hoạt động có sử dụng nguồn kinh phí NSNN.

Thứ hai, các khoản thu phí, lệ phí thuộc NSNN chuyển sang giá dịch vụ được ghi nhận là doanh thu hoạt động sản xuất kinh doanh (SXKD), cung cấp dịch vụ.

|

|

Quyết định số 19/2006/QĐ-BTC |

Thông tư số 107/2017/TT-BTC |

|

Khi mua TSCĐ |

- Nợ TK 211/Có TK 461: 20 Đồng thời ghi đơn Có TK 008: 20 - Nợ TK 661/Có TK 466: 20 |

Nợ TK 211/Có TK 3661: 20 Đồng thời Có TK 008: 20 |

|

Khi tính hao mòn cuối năm |

Nợ TK 466/Có TK 214: 2 |

Nợ TK 611/Có TK 214: 2 |

Thông tư số 107/2017/TT - BTC quy định khoản phí thuộc NSNN sang giá dịch vụ (học phí, viện phí…) được ghi nhận là doanh thu của hoạt động sản xuất kinh doanh dịch vụ và hạch toán vào Tài khoản 531 – Doanh thu hoạt động sản xuất kinh doanh, dịch vụ. Như vậy, khi ghi nhận là khoản thu hoạt động SXKD, cung ứng dịch vụ đơn vị SNCL không phải làm thủ tục ghi thu, ghi chi NSNN, quyết toán NSNN, góp phần tách bạch nguồn thu từ cung cấp dịch vụ với nguồn thu từ NSNN cấp nhờ đó xác định chính xác kết quả hoạt động của hoạt động SXKD, dịch vụ.

Đối với các khoản chi phí trong đơn vị sự nghiệp công lập

Thứ nhất, việc tách bạch chi phí với chi tiêu là cơ sở xác định giá dịch vụ sự nghiệp công theo lộ trình Nghị định số 16/2015/NĐ-CP.

Quy định ghi nhận và hạch toán chi phí tại Quyết định số 19/2006/QĐ - BTC chưa có sự tách bạch rõ việc hạch toán chi tiêu ngân sách và chi phí của đơn vị. Theo đó, các khoản chi bao gồm cả chi tiêu từ NSNN đều được hạch toán vào các tài khoản chi phí các hoạt động (Tài khoản 661 – Chi hoạt động, tài khoản 662 – Chi dự án…). Tuy nhiên, điểm đổi mới có ý nghĩa quan trọng của Thông tư số 107/2017/TT - BTC là thực hiện hạch toán, tách bạch khoản chi tiêu ngân sách và khoản chi phí đơn vị, là cơ sở xác định giá dịch vụ sự nghiệp công.

Điều này có thể thấy rõ với nghiệp vụ sau: “Đơn vị sự nghiệp công lập A rút dự toán kinh phí hoạt động mua tài sản cố định (TSCĐ) trị giá 20 triệu đồng, thời gian sử dụng 10 năm”.

|

Hệ thống Báo cáo kế toán đơn vị hành chính sự nghiệp theo Thông tư số 107/2017/TT-BTC |

||

|

|

Báo cáo quyết toán |

Báo cáo tài chính |

|

Mục đích |

Cung cấp thông tin phục vụ đánh giá tình hình tuân thủ, chấp hành quy định của pháp luật về NSNN và các cơ chế tài chính khác để kiểm tra, đánh giá, giám sát và điều hành hoạt động tài chính, ngân sách của đơn vị. |

Cung cấp thông tin về tình hình tài chính, kết quả hoạt động tài chính và các luồng tiền từ hoạt động của đơn vị, cung cấp cho những người có liên quan để xem xét và đưa ra các quyết định về các hoạt động tài chính, ngân sách của đơn vị, giúp nâng cao trách nhiệm giải trình của đơn vị và là cơ sở để hợp nhất báo cáo tài chính của đơn vị cấp trên. |

|

Đối tượng lập |

Đơn vị hành chính sự nghiệp có sử dụng NSNN phải lập báo cáo quản trị ngân sách đối với phần kinh phí do ngân sách nhà nước cấp. |

Tất cả các đơn vị hành chính sự nghiệp |

|

Các loại báo cáo |

- Báo cáo quyết toán kinh phí hoạt động (B01/BCQT) - Báo cáo chi tiết chi từ nguồn NSNN và nguồn phí được khấu trừ, để lại (F01-01/BCQT) - Báo cáo chi tiết kinh phí chương trình, dự án (F01-02/BCQT) - Báo cáo thực hiện xử lý kiến nghị của kiểm toán, thanh tra, tài chính (B02/BCQT) |

* Mẫu BCTC đầy đủ: - Báo cáo tình hình tài chính (B01/BCTC) - Báo cáo kết quả hoạt động (B02/BCTC) - Báo cáo lưu chuyển tiền tệ (B03a/BCTC, B03b/BCTC) - Thuyết minh Báo cáo tài chính (B04/BCTC) * Mẫu BCTC đơn giản: Báo cáo tài chính (B05/BCTC) |

Theo Thông tư số 107/2017/TT - BTC, khoản kinh phí NSNN cấp cho đơn vị mua TSCĐ 20 được hạch toán vào Tài khoản 366 - Các khoản nhận trước chưa ghi thu với bản chất là một khoản nợ phải trả đối với NSNN, còn khoản chi tiêu 20 của đơn vị khi thực hiện mua TSCĐ được hạch toán TK 008 – Dự toán kinh phí hoạt động (là cơ sở lập báo cáo quyết toán NSNN). Cuối năm khi tính hao mòn TSCĐ, đơn vị ghi nhận chi phí 2 tương ứng với giá trị hao mòn TSCĐ và được hạch toán vào Tài khoản 611- Chi phí hoạt động.

Thứ hai, chi phí từ nguồn thu phí khi đã chuyển cơ chế giá dịch vụ sẽ được ghi nhận là khoản chi phí hoạt động SXKD, cung ứng dịch vụ.

Theo Quyết định số 19/2006/QĐ - BTC, các khoản thu phí, lệ phí được hạch toán là khoản thu của hoạt động sự nghiệp của ĐVSNCL, sau đó, đơn vị làm thủ tục ghi thu, ghi chi NSNN kết chuyển từ khoản thu sự nghiệp sang ghi tăng nguồn kinh phí hoạt động. Do vậy, khoản chi từ nguồn thu phí được hạch toán trên Tài khoản 661 – Chi hoạt động (sau đó thực hiện quyết toán NSNN).

Theo Thông tư số 107/2017/TT - BTC, do khoản thu phí khi chuyển sang cơ chế giá dịch vụ được ghi nhận là khoản thu hoạt động SXKD cung cấp dịch vụ nên khoản chi từ nguồn thu này được ghi nhận là chi phí hoạt động SXKD cung ứng dịch vụ và hạch toán vào Tài khoản 154 – Chi phí SXKD, dịch vụ dở dang hoặc Tài khoản 642 – Chi phí quản lý hoạt động SXKD, dịch vụ.

Sự thay đổi về nguyên tắc ghi nhận và phương pháp hạch toán về doanh thu, chi phí với khoản phí chuyển sang cơ chế giá dịch vụ là cơ sở để ĐVSNCL xác định giá dịch vụ sự nghiệp công theo lộ trình tính giá dịch vụ sự nghiệp công sử dụng kinh phí NSNN của Nghị định số 16/2015/NĐ-CP nêu trên.

Xác định kết quả các hoạt động trong đơn vị sự nghiệp công lập

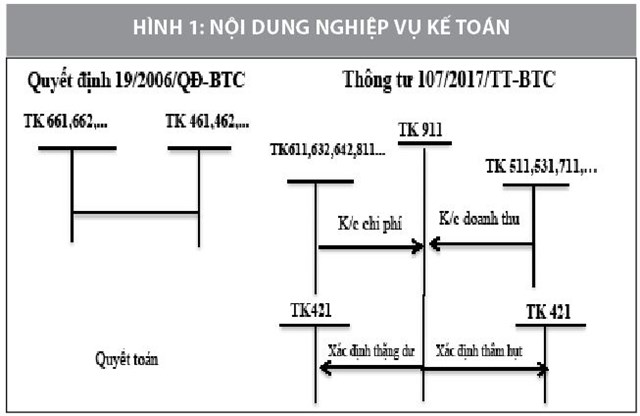

Theo Thông tư số 107/2017/TT - BTC, ngoài việc thực hiện quyết toán nguồn kinh phí thì đơn vị còn phải xác định thặng dư, thâm hụt của các hoạt động.

Đây là nội dung đổi mới trong các ĐVSNCL để xác định kết quả của tất cả các hoạt động (bao gồm hoạt động do NSNN cấp và hoạt động sản xuất kinh doanh dịch vụ).

Theo Quyết định số 19/2006/QĐ - BTC, đối với hoạt động sự nghiệp và các hoạt động do NSNN cấp khi quyết toán chi hoạt động được cơ quan nhà nước có thẩm quyền phê duyệt đơn vị thực hiện kết chuyển tài khoản chi phí sang tài khoản nguồn kinh phí (Nợ TK 461/ Có TK 461; Nợ TK 462/Có TK 662), không thực hiện xác định kết quả của các hoạt động.

Theo Thông tư số 107/2017/TT - BTC, vào cuối năm tài chính, ĐVSNCL thực hiện xác định kết quả của tất cả các hoạt động (hoạt động hành chính sự nghiệp; hoạt động SXKD, dịch vụ; hoạt động tài chính và hoạt động khác), thông qua kết chuyển các khoản thu chi từng hoạt động vào Tài khoản 911- Xác định kết quả. Đây là phương hạch toán tương tự như đối kế toán doanh nghiệp và phù hợp với quy định chuẩn mực kế toán công quốc tế.

Về hệ thống Báo cáo tài chính

Theo thông tư số 107/2017/TT - BTC có sự phân định thành 2 hệ thống báo cáo kế toán bao gồm: Báo cáo tài chính (BCTC) và Báo cáo quyết toán (BCQT). ĐVSNCL là đơn vị do cơ quan nhà nước có thẩm quyền thành lập, thực hiện chức năng nhiệm vụ nhà nước giao. Vì vậy, kế toán trong ĐVSNCL ngoài việc cung cấp thông tin về tình hình tiếp nhận và sử dụng nguồn kinh phí NSNN cấp là cơ sở quyết toán NSNN với cơ quan nhà nước có thẩm quyền thì ĐVSNCL còn cần cung cấp thông tin về tình hình tài chính, kết quả hoạt động để ra các quyết định quản lý, điều hành kịp thời, đảm bảo trách nhiệm giải trình của người đứng đầu đơn vị trong xu hướng tăng cường tính tự chủ, tự chịu trách nhiệm của các đơn vị.

Theo Quyết định số 19/2006/QĐ - BTC, hệ thống báo cáo kế toán của đơn vị SNCL bao gồm các báo cáo: Bảng cân đối tài khoản; Báo cáo thu- chi hoạt động sự nghiệp và hoạt động sản xuất, kinh doanh; Báo cáo tình hình tăng, giảm TSCĐ; Thuyết minh báo cáo tài chính. Hệ thống báo cáo theo Quyết định số 19/2006/QĐ - BTC lại không phân định rõ báo cáo tài chính và BCQT NSNN. Các báo cáo chủ yếu cung cấp thông tin, nhằm quyết toán ngân sách. Các báo cáo cung cấp thông tin về tình hình tài chính còn chưa đầy đủ, chưa được chuẩn hoá theo quy định của Luật Kế toán số 88/2015/QH13 và chuẩn mực kế toán công quốc tế.

Theo Thông tư số 107/2017/TT - BTC hệ thống báo kế toán của ĐVSNCL được đổi mới theo hướng phân định rõ BCQT phục vụ cho quyết toán ngân sách và BCTC để cung cấp thông tin về tình hình tài chính, kết quả hoạt động và các luồng tiền từ hoạt động của đơn vị.

Tài liệu tham khảo:

- Quốc hội (2015), Luật Kế toán số 88/2015/QH13;

- Quốc hội (2015), Luật Phí và lệ phí số 97/2015/QH13;

- Chính phủ (2015), Nghị định số 16/2015/NĐ-CP quy định cơ chế tự chủ của đơn vị sự nghiệp công lập;

- Bộ Tài chính (2016), Thông tư số 107/2017/TT-BTC hướng dẫn chế độ kế toán hành chính sự nghiệp.