Giá thành và phân tích giá thành trong ngành dệt may Việt Nam

Bài viết đề cập đến giá thành trong ngành May mặc và các phương pháp phân tích giá thành phục vụ cho quá trình quản lý của các doanh nghiệp may mặc.

Để tồn tại, phát triển trong thời kỳ hội nhập, doanh nghiệp cần tìm ra những phương pháp để quản lý giá thành sao cho giá thành càng thấp càng có hiệu quả. Đó cũng chính là mối quan tâm của các doanh nghiệp trong ngành May mặc Việt Nam. Công cụ phân tích về giá thành ra đời nhằm đáp ứng nhu cầu của các doanh nghiệp sản xuất nói chung và doanh nghiệp ngành May mặc nói riêng.

Giá thành sản phẩm là toàn bộ những chi phí tính bằng tiền để sản xuất và tiêu thụ một khối lượng sản phẩm hoặc dịch vụ nhất định. Hay nói cách khác, giá thành sản phẩm dịch vụ là hao phí về lao động sống và lao động vật hóa cho một đơn vị khối lượng sản phẩm hoặc lao vụ nhất định biểu hiện bằng tiền.

Để quản lý giá thành, giá thành được chia làm nhiều loại từ giá thành toàn bộ, giá thành kế hoạch hay giá thành định mức. Nhiệm vụ chính của giá thành dùng xác định toàn bộ chi phí phát sinh liên quan đến quá trình sản xuất và định giá giá bán của sản phẩm. Do đó, việc quản lý sao cho hạ giá thành là nhiệm vụ quan trọng của nhà quản trị doanh nghiệp (DN). Điều này sẽ góp phần nâng cao năng lực cạnh tranh với các DN cùng ngành trong nước và nước ngoài, giúp DN tiêu thụ nhanh chóng sản phẩm hiệu quả, hạn chế tồn kho, tăng tính bền vững và ổn định trên thị trường.

Trong nền kinh tế bao cấp, việc quản lý giá thành đôi khi không phải là nhiệm vụ cần phải quan tâm, bởi sự che chở của Nhà nước làm cho các DN sản xuất luôn cảm thấy được an toàn nhưng tính cạnh tranh giữa các DN không cao, việc kinh doanh lãi hay lỗ không đóng vai trò quan trọng.

Tuy nhiên, khi nền kinh tế bao cấp chuyển sang nền kinh tế thị trường, cùng với xu thế hội nhập, đòi hỏi các DN phải tự thân vận động và làm quen với tình trạng thua lỗ, rơi vào tình trạng phá sản làm cho các DN cần thiết lập lại bộ máy của DN từ cấp cao đến cấp cơ sở, tiến hành phân công công việc một cách rõ ràng thành từng bộ phận, từng mảng công việc, từ đó việc quản lý về giá thành càng trở nên cần thiết hơn bao giờ hết phục vụ cho phương châm tồn tại của DN “tối đa hoá lợi nhuận và tối thiểu hóa chi phí”.

Tổng quan về ngành Dệt may và các phương pháp phân tích giá thành

Theo số liệu của Hiệp hội Dệt may Việt Nam, tính đến năm 2018, cả nước có khoảng 6.000 DN dệt may, trong đó có 5.101 DN gia công hàng may mặc (chiếm 85%); DN sản xuất vải, nhuộm là 780 (chiếm 13%); DN sản xuất chế biến xơ, sợi là 119 DN (chiếm 2%), trong đó có những DN phát triển mạnh như: Tập đoàn Dệt may Việt Nam, Công ty may Việt Tiến, Dệt may Thành Công; Dệt may Phong Phú… Có thể thấy, việc tăng trưởng cả về chất lượng và số lượng DN ngành May mặc đang tạo ra lợi thế lớn trên cuộc đua với DN cùng ngành ở thị trường nước ngoài.

Theo Tổng cục Thống kê, tổng kim ngạch xuất khẩu hàng dệt may trong năm 2018 đạt 30,4 tỷ USD, tăng 16,6% so với năm 2017. Trong đó, tỷ trọng xuất khẩu đến từ khu vực đầu tư trực tiếp nước ngoài chiếm 59,9% tổng giá tri của Ngànḥ. Về thị trường xuất khẩu chủ lực trong năm 2018, Mỹ và EU tiếp tục dẫn đầu với kim ngạch xuất khẩu lần lượt tăng 13,7% và 10,5% so với năm 2017. Trong khi, tại Nhật Bản, Hàn Quốc, hàng dệt may Việt Nam đang tiến tới vị trí dẫn đầu tại 2 thị trường này với kim ngạch xuất khẩu năm 2018 lần lượt tăng 24,8% và 32,6% so với năm 2017. Việt Nam đứng thứ 4 về giá trị xuất khẩu hàng dệt may nhờ lợi thế nhân công giá rẻ.

Tuy nhiên, trong bối cảnh hiện nay, Việt Nam đang dần mất lợi thế chi phí nhân công giá rẻ. Theo đó, chi phí nhân công tại các nhà máy tại Việt Nam chiếm trung bình 26 – 30%, trong khi tại Bangladesh chỉ khoảng 20%. Năm 2019, dự kiến lương cơ bản sẽ tăng từ 5 đến 8%, sẽ góp phần tạo gánh nặng cho DN. Dựa trên những nhận định đánh giá và thành quả của ngành May mặc Việt Nam tiếp tục hướng đến Hiệp định Đối tác kinh tế toàn diện khu vực (RCEP) kỳ vọng sẽ kết thúc đàm phán trong năm 2019.

Đây là hiệp định với sự tham gia của 6 quốc gia mà ASEAN có thỏa thuận thương mại tự do gồm: Úc, Trung Quốc, Ấn Độ, Nhật Bản, Hàn Quốc và New Zealand với tổng đóng góp từ 6 quốc gia đối với tổng xuất nhập khẩu dệt may của Việt Nam trong năm 2017 là 57%. Khi Hiệp định RCEP được thông qua sẽ không chỉ hỗ trợ đẩy mạnh xuất khẩu, mà còn là cơ hội để các DN nhập khẩu nguyên phụ liệu giá rẻ (Trung Quốc và Hàn Quốc là 2 nước xuất khẩu nguyên vật liệu dệt may nhiều nhất cho Việt Nam).

Bên cạnh những thành quả đạt được, ngành Dệt may cũng đứng trước những thách thức, khó khăn đặc biệt là bài toán về chi phí đầu vào liên quan đến chi phí nguyên vật liệu trực tiếp, nhân công trực tiếp và chi phí sản xuất chung. Các DN ngành Dệt may cần có những phương án kinh doanh trước những yêu cầu của các Hiệp định sao cho vừa tối đa lợi nhuận và tối thiểu chi phí.

Để làm được điều này cần phải có cách quản lý từng mảng kinh doanh từ khâu sản xuất, tiêu thụ và quản lý chi phí một cách chặt chẽ. Đặc biệt là khâu sản xuất, tập hợp các yếu tố sản xuất vào kinh doanh làm sao để tối thiểu chi phí với mục đích hạ giá thành và nâng cao tính cạnh tranh. Để thực hiện được yêu cầu đó, cần sử dụng các phương pháp phân tích về giá thành, bao gồm: Phân tích chung tình hình giá thành, phân tích nhiệm vụ hạ giá thành của các sản phẩm, phân tích chi phí 1.000 đồng doanh thu tiêu thụ và đánh giá từng chỉ tiêu về chi phí sản xuất.

Thực trạng công tác phân tích giá thành ngành Dệt may

Giá thành trong các DN may mặc được xác định từ chi phí sản xuất kinh doanh dành cho các thành phẩm, tức là chưa kể đến các sản phẩm dở dang, bao gồm: Chi phí nguyên vật liệu trực tiếp, chi phí nhân công trực tiếp và chi phí sản xuất chung. Vì tính chất phức tạp của ngành Dệt may cần nhiều yếu tố đầu vào như nguyên vật liệu chính phụ, từ sợi, vải đến lượng lao động lành nghề, dây chuyền sản xuất tiên tiến... Do đó, việc xác định giá thành cần phải chính xác, nhằm phục vụ cho nhiều mục đích khác nhau của DN. Việc áp dụng các phương pháp phân tích giá thành là nhu cầu hết sức cần thiết cho quá trình kinh doanh và huy động vốn của DN.

Trên thực tế, các DN có quy mô, niêm yết trên thị trường chứng khoán hoạt động mang tính chất phức tạp thường chú trọng đến công tác phân tích sao cho hạ giá thành hơn các DN có quy mô nhỏ lẻ. Thời gian phân tích giá thành được tiến hành tùy thuộc vào quá trình sản xuất của DN, thông thường được thực hiện trước sản xuất và sau sản xuất. Đối với giai đoạn trước sản xuất, DN thường lập bảng so sánh kế hoạch về giá thành năm nay so với thực tế năm trước để làm căn cứ dự toán về giá thành.

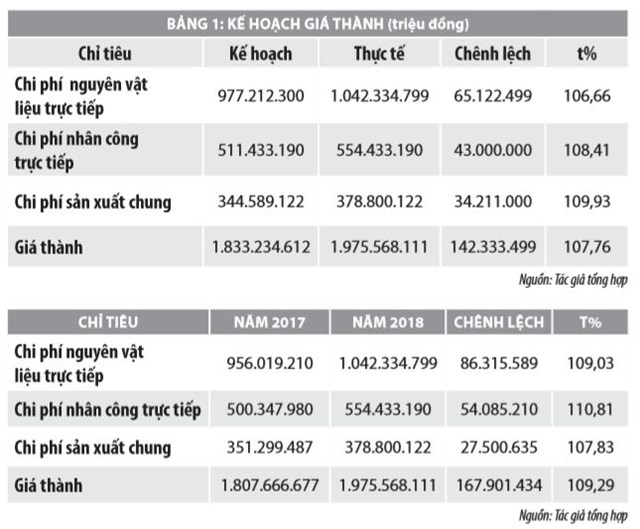

Cụ thể, đối với Công ty May VT chuyên sản xuất về áo, quần các loại, quá trình phân tích giá thành được thực hiện dựa vào các nội dung như sau:

- Hoàn thành kế hoạch giá thành: Đây là nội dung đầu tiên, đơn giản dùng để xác định sự biến động của từng chỉ tiêu liên quan đến giá thành, đối với Công ty May VT chia làm nhiều bộ phận, mỗi bộ phận có chức năng riêng, khi phân tích cần tách riêng từng bộ phận để đánh giá.

Sau khi phân tích giá thành thực tế cao hơn so với kế hoạch đề ra, làm ảnh hưởng đến việc hạ giá thành, công tác quản lý các yếu tố đầu vào chưa thật sự tốt, tuy nhiên cần xem xét với kết quả đạt được để phân tích sự tăng lên của giá thành là hợp lý hay không?

- Tốc độ tăng trưởng giá thành: Đối với chỉ tiêu này, DN dùng đánh giá tốc độ gia tăng về giá thành qua các năm. Số liệu của Công ty May VT ở bộ phận sản xuất Áo qua 2 năm như sau:

So với năm trước, năm 2018, tốc độ tăng trưởng giá thành cao với tỷ lệ 109,29%. Việc gia tăng giá thành do nhiều nhân tố tác động cả chủ quan lẫn khách quan. Qua phân tích Công ty cần có những biện pháp tích cực hơn nhằm quản lý các yếu tố đầu vào có hiệu quả hơn.

Thực tế cho thấy, Công ty chỉ dừng lại ở việc phân tích 2 nội dung cơ bản trên, chưa tập trung đi sâu vào phân tích các chỉ tiêu bên trong. Đây chính là thực trạng chung của các DN ngành May mặc. Các DN luôn mong muốn hạ giá thành nhưng việc phân tích, quản lý giá thành lại chưa thật sự được quan tâm. Vì vậy, muốn quản lý tốt giá thành sản phẩm cần thay đổi cách nhìn nhận về vấn đề phân tích để đưa ra các giải pháp phân tích giá thành phù hợp với thực tế.

Đề xuất một số giải pháp

Đối với các DN ngành May mặc, có sự phức tạp về quản lý các yếu tố đầu vào, cần phải chú trọng đến vấn đề quản lý giá thành, phù hợp với điều kiện kinh tế trong và ngoài nước, tăng tính cạnh tranh và thu hút đầu tư. Cụ thể:

Về phía DN: Cần thay đổi nhận thức của nhà quản trị DN trong việc quản lý giá thành. Quan tâm nhiều hơn đến công tác phân tích, mở rộng các nội dung phân tích như: Phân tích về từng yếu tố chi phí, phân tích thêm về bài toán giữa chi phí và giá bán nhằm xác định tính hợp lý khi giá thành thay đổi…

Về phía đội ngũ phân tích: Cần có đội ngũ phân tích có tay nghề, kỹ năng, có kinh nghiệm làm việc và khả năng độc lập cao trong quá trình phân tích và nhận xét. Khi phân tích giá thành cần có quy trình rõ ràng, cụ thể, nguồn số liệu cung cấp cần chính xác, đầy đủ, có sự đa dạng khi sử dụng số liệu, đặc biệt là các số liệu trong các báo cáo về kế toán quản trị.

Về phương pháp phân tích: Cần sử dụng nhiều phương pháp phân tích, không những phương pháp so sánh đơn giản mà có thể kết hợp nhiều phương pháp như phương pháp loại trừ, phương pháp liên hệ cân đối, sử dụng các mô hình tương quan, sử dụng các phần mềm phân tích nhằm cung cấp số liệu nhanh chóng, chính xác và có hiệu quả, phục vụ cho mục tiêu của nhà quản trị DN.

Những đánh giá, nhận định trên cho thấy thực trạng công tác quản lý giá thành - một chỉ tiêu chiếm nhiều sự quan tâm của nhiều đối tượng, đặc biệt là các nhà quản lý DN. Tuy nhiên, vẫn còn tồn tại nhiều hạn chế trong cách quản lý về chỉ tiêu này, ảnh hưởng lớn đến việc ra quyết định và đánh giá hiệu quả kinh doanh của DN, cần thiết có những phương pháp tích cực hơn giúp cho DN tự tin cạnh tranh, tồn tại và phát triển bền vững trong thời kỳ Cách mạng công nghiệp 4.0.

Tài liệu tham khảo:

1. CIEM (2017), Hội thảo Cắt giảm chi phí cho doanh nghiệp, thực trạng và giải pháp;

2. Phạm Văn Dược (2008), Phân tích hoạt động kinh doanh, NXB Thống kê;

3. Nguyễn Năng Phúc (2010), Giáo trình phân tích tài chính, NXB Thống kê;

4. Phạm Thị Vân Anh (2017), Cắt giảm, kiểm soát chi phí trong doanh nghiệp: Yếu tố quyết định đến hiệu quả sản xuất kinh doanh, Tạp chí Tài chính.