Hiệu quả sử dụng báo cáo phát triển bền vững tại các doanh nghiệp Việt Nam

Hiện nay, ngày càng nhiều doanh nghiệp công bố đầy đủ các thông tin phi tài chính nhằm đáp ứng yêu cầu minh bạch và trách nhiệm giải trình về hiệu quả hoạt động và tính bền vững của mình. Thông qua việc báo cáo công khai, minh bạch, trách nhiệm giải trình và nỗ lực của mình trong các hoạt động cụ thể nhằm phát triển bền vững, doanh nghiệp củng cố lòng tin của các bên có liên quan, làm gia tăng uy tín, thương hiệu của doanh nghiệp. Bài viết trao đổi về báo cáo phát triển bền vững, khái quát thực trạng ở Việt Nam, từ đó đưa ra một số khuyến nghị nhằm nâng cao hiệu quả sử dụng báo cáo phát triển bền vững của doanh nghiệp trong thời gian tới.

Xu hướng chung

Theo Hội đồng doanh nghiệp (DN) vì sự phát triển bền vững (PTBV) Việt Nam, báo cáo PTBV được coi là công cụ đo đếm, công bố, giải trình và cam kết trách nhiệm của DN đối với các bên có liên quan về hoạt động PTBV. Các DN xây dựng và công bố báo cáo PTBV đánh giá và công bố những thông tin về hiệu quả hoạt động của DN trên các khía cạnh môi trường và xã hội bên cạnh những thông tin về hiệu quả hoạt động tài chính, quản trị vốn là những thông tin vẫn được công bố theo thông lệ.

Báo cáo PTBV là một công cụ mới, giúp DN tổ chức và công bố thông tin về hoạt động mang tính bền vững theo cách tương tự như báo cáo tài chính. BCBV giúp DN và tổ chức công bố thông tin về tính bền vững theo cách tương tự như báo cáo tài chính. Thông qua việc báo cáo một cách minh bạch, có tính giải trình và trách nhiệm, các DN củng cố lòng tin của các bên liên quan vào DN và nền kinh tế. Quá trình báo cáo đồng thời thúc đẩy cải tiến nhiều mặt trong hoạt động sản xuất kinh doanh. Ở mức độ cơ sở, báo cáo PTBV là công cụ có thể cải thiện khả năng nhận biết của DN về các rủi ro và cơ hội kinh doanh mới. Từ góc độ này, báo cáo PTBV giúp DN chuẩn bị cho xu hướng phát triển mới, phân cấp trách nhiệm và cải thiện hệ thống quản lý để dần nâng cao hiệu quả hoạt động.

Thực trạng áp dụng báo cáo phát triển bền vững của doanh nghiệp tại Việt Nam

Tại Việt Nam, việc công bố thông tin về các chỉ số môi trường và xã hội hiện nay đã trở thành yêu cầu bắt buộc đối với tất cả các công ty niêm yết theo quy định tại Thông tư số 155/2015/TT-BTC ngày 6/10/2015 của Bộ Tài chính hướng dẫn công bố thông tin trên thị trường chứng khoán, giúp DN đáp ứng nghĩa vụ minh bạch hóa thông tin đến các bên liên quan. Thông tư số 155/2015/TT-BTC quy định rõ: Báo cáo tác động đến môi trường và xã hội của công ty, công ty đại chúng phải báo cáo các nội dung liên quan tới PTBV bao gồm: Quản lý nguồn nguyên liệu, tiêu thụ năng lượng, tiêu thụ nước, tuân thủ pháp luật về bảo vệ môi trường, chính sách liên quan đến người lao động, báo cáo liên quan đến trách nhiệm với cộng đồng địa phương, báo cáo liên quan đến thị trường vốn xanh. Các DN có thể lập riêng báo cáo PTBV hoặc trình bày tích hợp trong Báo cáo thường niên.

Tại Việt Nam, nhiều doanh nghiệp, tập đoàn đã tiên phong trong lập báo cáo phát triển bền vững ngay từ khi chưa có quy định pháp lý yêu cầu bắt buộc lập báo cáo bền vững như: Tập đoàn Bảo Việt, Công ty cổ phần Sữa Việt Nam, Công ty cổ phần Dược Hậu Giang, Công ty cổ phần Vicostone… Một số doanh nghiệp đã chủ động tự nguyện áp dụng các khung báo cáo phát triển bền vững đang thịnh hành trên thế giới, như bộ tiêu chuẩn của Tổ chức Sáng kiến Báo cáo Toàn cầu.

Thời gian qua, nhận thức được tầm quan trọng của việc ứng dụng báo cáo PTBV trong hoạt động của DN, các cơ quan quản lý và cộng đồng DN đã có nhiều động thái tích cực. Tháng 8/2019, Ủy ban Chứng khoán Nhà nước đã giới thiệu Bộ Nguyên tắc Quản trị Công ty đầu tiên của Việt Nam, trong đó có một số nguyên tắc về việc tích hợp các yếu tố PTBV như môi trường, xã hội vào chiến lược của DN, đồng thời khuyến khích việc công bố và minh bạch các thông tin phi tài chính cho các nhà đầu tư (NĐT), các cơ quan quản lý, và cho cộng đồng. Riêng đối tượng các công ty đại chúng niêm yết, Sở Giao dịch chứng khoán TP. Hồ Chí Minh (HoSE) đã đưa ra một số sáng kiến quan trọng như rổ Chỉ số PTBV (Vietnam Sustainability Index - VNSI), gồm 20 DN niêm yết có thực hành Quản trị - Xã hội - Môi trường cao nhất. Chỉ số VNSI đã phần nào cho thấy hiệu quả đầu tư của các mã cổ phiếu bền vững, đồng thời thu hút các quỹ đầu tư tổ chức quốc tế hoạt động theo các nguyên tắc đầu tư có trách nhiệm (PRI).

Hay như Chương trình đánh giá xếp hạng công bố các DN bền vững dựa trên bộ chỉ số CSI đã được triển khai bởi Phòng Thương mại và công nghiệp Việt Nam (VCCI), Hội đồng DN vì sự PTBV Việt Nam phối hợp với cùng các Bộ, ngành liên quan. Đến nay, chương trình xếp hạng đã góp phần thúc đẩy thực thi và lan tỏa các mô hình, sáng kiến PTBV trong cộng đồng DN. Bộ chỉ số CSI cũng được xem xét chỉnh sửa hoàn thiện phù hợp với thông lệ quốc tế và các quy định pháp luật sửa đổi cập nhật nhằm xây dựng CSI trở thành thước đo cho đánh giá chuẩn mức độ tích hợp PTBV trong tổng thể hoạt động của DN. Bên cạnh đó, Cuộc bình chọn Báo cáo thường niên do HoSE, Báo Đầu tư và Công ty Quản lý quỹ Dragon Capital phối hợp tổ chức đưa Giải thưởng Báo cáo PTBV vào khuôn khổ của Cuộc bình chọn, nhằm hướng các DN quan tâm, tìm hiểu và lập báo cáo PTBV. Qua đó, các DN được vinh danh trong Giải thưởng Báo cáo PTBV đã nhận được sự khích lệ của cộng đồng và củng cố lòng tin của các NĐT. Những báo cáo PTBV được giải thưởng trở thành nguồn tài liệu minh họa quý giá để các DN khác học hỏi lập báo cáo PTBV…

Đáng chú ý, tại Việt Nam, nhiều DN, tập đoàn đã tiên phong trong lập báo cáo PTBV ngay từ khi chưa có quy định pháp lý yêu cầu bắt buộc lập báo cáo bền vững như: Tập đoàn Bảo Việt (BVH), Công ty cổ phần Sữa Việt Nam (VNM), Công ty cổ phần Dược Hậu Giang (DHG), Công ty cổ phần Vicostone… Một số DN đã chủ động tự nguyện áp dụng các khung báo cáo PTBV đang thịnh hành trên thế giới, như bộ tiêu chuẩn của Tổ chức Sáng kiến Báo cáo Toàn cầu (GRI). Nhiều DN tiên phong đã tiến hành đánh giá chi tiết về mức độ tích hợp PTBV vào chiến lược và hoạt động của DN. Một số ít DN khác đã khảo sát ý kiến đánh giá của các bên có quyền lợi liên quan cho việc xây dựng báo cáo PTBV đáp ứng đầy đủ và đa chiều nhất.

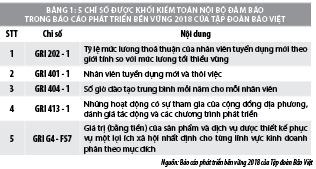

Cụ thể, Tập đoàn Bảo Việt là một trong số ít DN tại Việt Nam được đánh giá đạt tầm chuẩn mực điển hình về việc thực hiện báo cáo PTBV. Tập đoàn Bảo Việt đã tích hợp rất tốt các nội dung báo cáo theo Bộ tiêu chuẩn GRI Standards và 17 mục tiêu PTBV của Liên Hợp quốc vào trong hoạt động và báo cáo của mình. Báo cáo PTBV qua các năm của Tập đoàn Bảo Việt được đánh giá cao cả nội dung lẫn hình thức. Báo cáo đã thể hiện rất rõ các quy trình quản trị, bao gồm đánh giá các vấn đề trọng yếu, các rủi ro, phản hồi và mong đợi của các bên liên quan, liên kết việc đánh giá này đến việc xây dựng các kế hoạch và chỉ tiêu cụ thể để đảm bảo tăng trưởng bền vững.

Trong khi đó, năm 2018, báo cáo PTBV của Công ty cổ phần Sữa Việt Nam - Vinamilk (VNM) được lập theo tiêu chuẩn GRI Standard với một cấu trúc rõ ràng, trình bày ngắn gọn, kết hợp với việc sử dụng các hình vẽ, minh họa và biểu đồ một cách hợp lý. Báo cáo của VNM đã truyền tải một cách trực quan và đầy hiệu quả đến người đọc chiến lược và hành động cụ thể của Công ty trong PTBV, thể hiện được sự gắn kết giữa hoạt động PTBV của VNM với bối cảnh PTBV thế giới nói chung và của ngành sữa Việt Nam nói riêng trên khung 17 mục tiêu PTBV của Liên Hợp quốc.

Ba năm liên tiếp lọt vào TOP 10 báo cáo PTBV là một thành tích đáng khích lệ đối với Công ty cổ phần Sợi Thế Kỷ (STK). Đây là minh chứng cho việc thực hiện cam kết PTBV mà STK đặt ra, không chỉ mang lại những lợi ích kinh tế, mà còn luôn quan tâm đến việc thực hiện những biện pháp bảo vệ môi trường và tạo ra các tác động tích cực về mặt xã hội.

Nâng cao hiệu quả sử dụng báo cáo phát triển bền vững trong bối cảnh hội nhập

Nhằm nâng cao hiệu quả sử dụng báo cáo PTBV trong bối cảnh hội nhập, các DN cần chú ý một số vấn đề sau:

Một là, thay đổi nhận thức về thực hiện báo cáo PTBV. Việc không công bố hoặc công bố giới hạn các vấn đề phi tài chính theo các chỉ số hoạt động có thể làm giảm khả năng tiếp cận vốn của DN. Hơn nữa, các DN thiếu sự giải trình liên quan đến các vấn đề PTBV sẽ không thể tối đa hóa lợi thế cạnh tranh, và phải đối mặt với các rủi ro về mất khách hàng và sự tin tưởng của các bên liên quan.

Hai là, các DN cần đánh giá khoảng cách quản trị và xác lập chiến lược tích hợp PTBV, xem xét đầu tư nguồn lực nâng cao năng lực quản trị, từng bước tiệm cận các thông lệ tiêu chuẩn quốc tế. Các DN cần tập trung vào chất lượng dữ liệu, quy trình và kiểm soát để tạo ra một báo cáo có ý nghĩa cho các bên liên quan. Đồng thời, lưu ý cập nhật về những xu hướng, quy định mới để đảm bảo trao đổi hiệu quả với các bên liên quan.

Ba là, các DN có thể cải thiện báo cáo của mình thông qua việc công bố rõ ràng các lựa chọn của mình cho việc áp dụng các chuẩn mực báo cáo của GRI, cũng như việc công bố phương pháp quản lý đối với các chủ đề trọng yếu được lựa chọn. Các báo cáo có thể có các chỉ tiêu phấn đấu PTBV, môi trường cụ thể, trung, dài hạn, có thêm những phân tích ảnh hưởng PTBV đến thị trường, khách hàng…

Bốn là, tăng cường tính so sánh của các thông tin bằng cách đưa ra chỉ tiêu và so sánh với chỉ tiêu, cũng như so sánh với các năm trước, thay vì chỉ trình bày số liệu của 1 năm như hiện tại một số DN thường làm. Bên cạnh đó, nên xem xét chọn lọc những số liệu chủ chốt, chính yếu và có sự so sánh trực tiếp với các chỉ tiêu đề ra và với các quy định của ngành trong nước hoặc trong khu vực.

Năm là, một số vấn đề trong xây dựng báo cáo PTBV: Độ dài của báo cáo là một thách thức không nhỏ đối với người đọc, do vậy có thể xây dựng phiên bản tóm tắt của báo cáo bố cục báo cáo hợp lý (chẳng hạn như đưa những phần ít trọng yếu và có tính chất tham khảo vào phần phụ lục riêng). Về hình thức trình bày, DN nên chuyển đổi nhiều hơn các bảng số liệu sang biểu đồ để nâng cao tính trực quan và làm cho báo cáo thoáng hơn, hấp dẫn người đọc hơn.

Sáu là, chú trọng việc công bố các báo cáo PTBV để đạt hiệu quả cao nhất. Hiện nay, nhiều DN đã công bố báo cáo PTBV trên website. Đây là cách làm đúng đắn, hợp lý và ít tốn chi phí. Ngoài ra, các DN cũng nên làm tốt công tác truyền thông về báo cáo PTBV trên các phương tiện thông tin đại chúng.

Tài liệu tham khảo:

1. Bộ Tài chính (2015), Thông tư số 155/2015/TT-BTC hướng dẫn công bố thông tin trên thị trường chứng khoán;

2. Uỷ ban Chứng khoán Nhà nước, Tổ chức tài chính quốc tế, Hướng dẫn báo cáo phát triển bền vững;

3. Hội đồng doanh nghiệp vì sự phát triển bền vững Việt Nam (2014), Hiện trạng và xu hướng sử dụng Báo cáo bền vững tại Việt Nam và trên thế giới;

4. Phạm Thị Minh Hồng (2016), Vai trò của báo cáo phát triển bền vững với doanh nghiệp Việt trong bối cảnh hội nhập, Tạp chí Tài chính kỳ I, số tháng 7/2016;

5. Đầu tư Chứng khoán (2019), Ấn tượng Top 10 Báo cáo phát triển bền vững 2019;

6. Hoàng Hùng (2019), Nâng cao uy tín và niềm tin thông qua báo cáo phát triển bền vững, Công ty TNHH PwC Việt Nam.