Hoàn thiện công tác kiểm soát chi thường xuyên qua Kho bạc Nhà nước huyện Châu Thành, tỉnh An Giang

Công tác kiểm soát chi thường xuyên ngân sách nhà nước qua hệ thống Kho bạc Nhà nước thời gian qua đã có những chuyển biến tích cực, góp phần hoàn thành các mục tiêu phát triển kinh tế - xã hội. Trong điều kiện nước ta hiện nay, khi nguồn thu có xu hướng tăng chậm, công tác chi ngân sách nhà nước cần tiếp tục được đặc biệt lưu tâm. Nghiên cứu này đánh giá thực trạng công tác kiểm soát chi thường xuyên ngân sách nhà nước qua Kho bạc Nhà nước huyện Châu Thành, tỉnh An Giang, đề xuất giải pháp hoàn thiện công tác kiểm soát chi thường xuyên ngân sách nhà nước qua Kho bạc Nhà nước của địa phương thời gian tới.

Thực trạng công tác kiểm soát chi ngân sách nhà nước

Những năm qua, công tác kiểm soát chi thường xuyên ngân sách nhà nước (NSNN) qua hệ thống Kho bạc Nhà nước (KBNN) đã có những chuyển biến tích cực, góp phần hoàn thành các mục tiêu phát triển kinh tế - xã hội và nhiệm vụ chính trị ngành Tài chính. Cùng với hệ thống KBNN An Giang nói chung, KBNN huyện Châu Thành đã thực hiện tốt công tác kiểm soát chi NSNN, góp phần quản lý việc sử dụng ngân sách một cách hiệu quả, đúng mục đích. Tuy nhiên, thực tế vẫn còn một số tồn tại, hạn chế. Từ những phân tích thực trạng, khảo sát thực tiễn liên quan đến công tác kiểm soát chi NSNN qua KBNN Châu Thành giai đoạn 2014 - 2018, nghiên cứu này chỉ ra các kết quả đạt được, tồn tại hạn chế và nguyên nhân của những hạn chế trong công tác kiểm soát chi NSNN qua KBNN huyện Châu Thành trong giai đoạn 2014 - 2018.

Phương pháp nghiên cứu

Để phân tích thực trạng công tác kiểm soát chi NSNN qua KBNN huyện Châu Thành, nhóm tác giả tiến hành thu thập số liệu từ nhiều nguồn, cụ thể:

- Số liệu thứ cấp: Tác giả thu thập số liệu từ báo cáo hàng năm của KBNN huyện Châu Thành có liên quan đến hoạt động kiểm soát chi thường xuyên NSNN tại huyện Châu Thành.

- Số liệu sơ cấp: Cách thức thiết kế bảng câu hỏi khảo sát: Dựa vào các nhân tố ảnh hưởng đến hoạt động kiểm soát chi thường xuyên NSNN qua KBNN. Tác giả sử dụng công thức Slovin n = N/(1 + Ne2) để xác định kích thước cỡ mẫu cần khảo sát với n = 140/(1+140*0,072 ) = 83, N là tổng số 140 đơn vị giao dịch, e là sai số cho phép (tác giả chọn 7%), ta được cỡ mẫu cần khảo sát là 83 đơn vị.

- Phương pháp xử lý số liệu: Nguồn tài liệu và thông tin thu thập sẽ được tổng hợp theo các tiêu chí và chỉ tiêu có liên quan đến từng phần hành nội dung và sau đó sử dụng công cụ xử lý là phần mềm Excel.

Kết quả nghiên cứu, xử lý số liệu

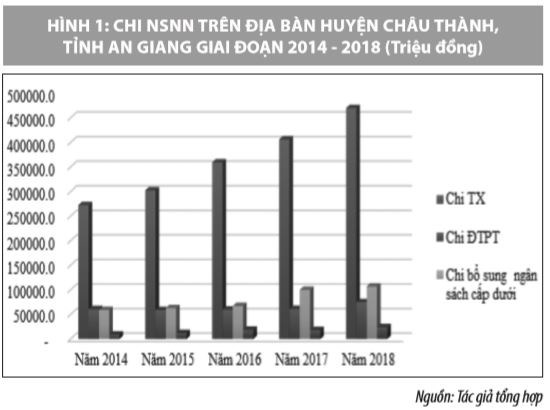

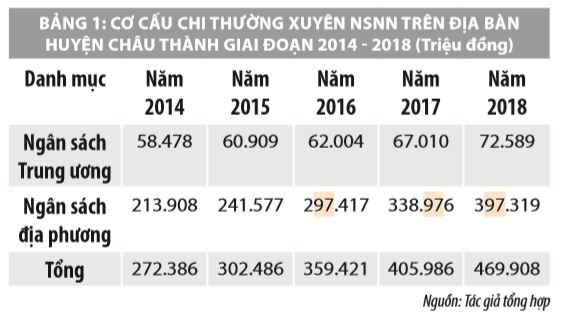

Kết quả nghiên cứu, xử lý số liệu cho thấy, năm 2015, chi thường xuyên NSNN tăng 30.100 triệu đồng so với năm 2014, tương ứng tăng 11,05%; năm 2016, số chi là 359.421 triệu đồng. Số chi này cao hơn năm 2015 là 56.935 triệu đồng; năm 2017, chi thường xuyên cao hơn năm 2016 là 46.565 triệu đồng, tương ứng tăng 12,96%; năm 2018 cao hơn năm 2017 tương ứng là 15,74%.

Nếu xét về tỷ lệ chi NSNN, năm 2016 là năm có tỷ lệ tăng chi thường xuyên cao nhất (18,82%) trong giai đoạn 2014 – 2018. Tuy nhiên, sự biến động không quá lớn vì trong từng năm tỷ lệ tăng dao động trong khoảng từ 10% đến 20%. Bảng 1 cho thấy, trong biến động chi thường xuyên NSNN trên địa bàn huyện Châu Thành chủ yếu do tăng chi thường xuyên của ngân sách địa phương, tỷ lệ tăng giai đoạn này khoảng 90% so với tổng số tăng chi hàng năm của địa phương.

Kết quả khảo sát

Nhóm tác giả cũng tiến hành khảo sát bằng bảng hỏi với đối tượng là cán bộ, công chức tham gia vào quy trình kiểm soát chi tại KBNN Châu Thành và Kế toán trưởng các đơn vị sử dụng ngân sách (khách hàng) trên địa bàn huyện Châu Thành.

Các đơn vị sử dụng ngân sách tác giả chọn khảo sát bao gồm: 07 đơn vị ngân sách cấp trung ương; 07 đơn vị sử dụng ngân sách cấp Tỉnh; 18 đơn vị sử dụng ngân sách ban ngành huyện; 51 đơn vị khối giáo dục.

Kết quả khảo sát cho thấy: Về cơ chế, chính sách quản lý lĩnh vực chi thường xuyên NSNN: Đa số khách hàng và cán bộ công chức Kho bạc đều không đánh giá cao về cơ chế chính sách quản lý lĩnh vực chi thường xuyên NSNN. Cả khách hàng và cán bộ công chức đều đánh giá thấp nhất về chỉ tiêu “Nội dung giữa các văn bản đảm bảo tính khoa học, đồng nhất” và “Quy định trách nhiệm từng đơn vị, cá nhân tách bạch, rõ ràng”.

Về hồ sơ, quy trình nghiệp vụ kiểm soát chi thường xuyên NSNN: Khách hàng và cán bộ công chức Kho bạc đều đánh giá khá tốt về việc công khai thủ tục hành chính về công tác kiểm soát chi thường xuyên; thời hạn giải quyết hồ sơ; thành phần các hồ sơ, tài liệu cũng như phương thức thanh toán. Tuy nhiên, khách hàng lại đánh giá thấp về yếu tố mẫu biểu chứng từ do trên thực tế có nhiều mẫu biểu chứng từ chỉ sử dụng trong thời gian ngắn phải sửa đổi gây khó khăn cho khách hàng, từ đó dẫn đến hiệu quả thực hiện chưa cao.

Về ứng dụng công nghệ thông tin trong hoạt động kiểm soát chi thường xuyên NSNN: Cán bộ công chức Kho bạc đánh giá rất tốt ứng dụng Hệ thống TABMIS ở việc “Phân quyền cho từng chức danh” đăng nhập vào Ứng dụng cũng như việc “Cung cấp số liệu báo cáo nhanh chóng và chính xác”. Qua đó, phục vụ rất hiệu quả cho việc báo cáo số liệu theo yêu cầu điều hành của địa phương. Tuy nhiên “Thao tác nhập liệu” không được đánh giá tốt do cửa sổ nhập liệu còn rườm rà, có nhiều thao tác và quy trình nhập liệu phức tạp, từ đó làm mất nhiều thời gian, làm giảm năng suất lao động của công chức kiểm soát chi thường xuyên.

Về tinh thần trách nhiệm và năng lực của công chức trực tiếp kiểm soát chi thường xuyên: Khách hàng đánh giá khá cao về việc cán bộ công chức trực tiếp Kiểm soát chi thường xuyên yêu cầu đơn vị sử dụng ngân sách cung cấp đúng các thành phần tài liệu, hồ sơ, tuy nhiên khách hàng đánh giá chưa cao về khả năng nắm bắt quy trình nghiệp vụ; cập nhật kịp thời các cơ chế, chính sách mới và thời hạn giải quyết hồ sơ của cán bộ công chức kiểm soát chi thường xuyên.

Về tinh thần trách nhiệm và năng lực chuyên môn của khách hàng: Đa số cán bộ công chức chưa đánh giá cao về trách nhiệm và năng lực của khách hàng trong quá trình thực hiện thanh toán chi NSNN tại KBNN. Tình trạng khách hàng chưa nghiên cứu kỹ văn bản, cập nhật kịp thời cơ chế, chính sách mới, từ đó dẫn đến các sai sót về hồ sơ chứng từ như là chứng từ sai tính pháp lý, sai sót về mặt thời gian, vượt định mức chi tiêu…

Giải pháp hoàn thiện công tác kiểm soát chi ngân sách nhà nước qua Kho bạc Nhà nước huyện Châu Thành, An Giang

Để hoàn thiện và nâng cao chất lượng công tác kiểm soát chi thường xuyên NSNN qua KBNN huyện Châu Thành, tỉnh An Giang, thời gian tới cần tập trung vào một số giải pháp sau:

Thứ nhất, tăng cường sự phối hợp giữa các cấp, ban ngành trong công tác quản lý, điều hành ngân sách và các đơn vị sử dụng ngân sách với KBNN huyện Châu Thành.

- Cần làm cho các đơn vị sử dụng ngân sách hiểu thật đúng về vai trò cũng như mục đích hoạt động Kiểm soát chi thường xuyên của cơ quan KBNN là để hạn chế đến mức thấp nhất các hành vi sai phạm của chính đơn vị sử dụng ngân sách. Bên cạnh đó, thông qua việc kiểm soát chi thường xuyên NSNN phát hiện vướng mắc, khó khăn tại thực tiễn cơ sở, từ đó KBNN sẽ đưa ra những kiến nghị đến cơ quan có thẩm quyền sửa đổi, bổ sung, hoàn thiện cơ chế chính sách phù hợp với điều kiện thực tế tại địa phương.

- Tuyên truyền các văn bản pháp luật có liên quan; chế độ, tiêu chuẩn, định mức các khoản chi ngân sách thông qua các hội nghị khách hàng.

- Quán triệt việc chia sẻ thông tin với khách hàng đến từng công chức kiểm soát chi thường xuyên.

Thứ hai, tăng cường hiện đại hóa ứng dụng công nghệ thông tin.

- Xây dựng phần mềm tin học quản lý các thông tin sau:

+ Bảng đăng ký mẫu dấu, chữ ký mà các đơn vị sử dụng ngân sách đã đăng ký với Kho bạc.

+ Số lượng biên chế được cấp có thẩm quyền phê duyệt cho từng đơn vị sử dụng ngân sách.

+ Khi cần đối chiếu mẫu dấu, chữ ký giữa chứng từ kế toán với mẫu dấu, chữ ký mà đơn vị đã đăng ký với KBNN.

- Nâng cấp Hệ thống TABMIS: nhằm đơn giản hóa công tác nhập liệu. Từ đó, tiết kiệm thời gian, nâng cao năng suất lao động của cán bộ kiểm soát chi thường xuyên.

Thứ ba, nâng cao năng lực, phẩm chất đạo đức và tinh thần trách nhiệm của cán bộ công chức kiểm soát chi thường xuyên NSNN.

- Tuyên truyền nâng cao nhận thức cho cán bộ lãnh đạo, cán bộ, công chức về văn hóa công sở là cần thiết. Cán bộ, công chức phải có tác phong tốt. Tác phong của người công chức có văn hóa ở công sở thể hiện cách giải quyết công việc dứt khoát, có nguyên tắc nhưng nhẹ nhàng, tôn trọng người giao tiếp.

- Cán bộ kiểm soát chi thường xuyên NSNN của KBNN phải có trình độ, năng lực nghiệp vụ cao, phẩm chất đạo đức tốt.

- Bổ sung cán bộ nghiệp vụ: KBNN huyện Châu Thành đang thiếu 2 biên chế theo quy định nên mỗi cán bộ công chức Kiểm soát chi thường xuyên phải phụ trách nhiều đơn vị, từ đó gây ra áp lực về mặt công việc, thời gian và chất lượng công tác kiểm soát chi. Trong thời gian tới, KBNN huyện Châu Thành cần được bố trí đầy đủ số lượng biên chế.

- Tiêu chuẩn hoá và chuyên môn hoá cán bộ trực tiếp làm công tác kiểm soát chi thường xuyên: Để đáp ứng những yêu cầu trên, một mặt KBNN huyện Châu Thành phải tiến hành đánh giá và phân loại cán bộ theo các tiêu chuẩn về trình độ chuyên môn, đạo đức, năng lực tổ chức quản lý... Từ đó, xây dựng kế hoạch bồi dưỡng, sắp xếp, phân công bố trí cán bộ theo đúng yêu cầu công việc và năng lực sở trường của từng người; mặt khác, kiên quyết luân chuyển, sắp xếp, bố trí lại những cán bộ không có đủ năng lực, trình độ.

- Có cơ chế thưởng, phạt nghiêm minh: Thực hiện khen thưởng kịp thời sẽ có tác dụng động viên công chức, phấn đấu hoàn thành tốt nhiệm vụ được giao, kích thích phong trào thi đua trong đơn vị.

Tóm lại, chi NSNN đóng vai trò quan trọng trong việc duy trì hoạt động và thực hiện tốt chức năng quản lý của Nhà nước. Những năm qua, cùng với hệ thống KBNN An Giang nói chung, KBNN huyện Châu Thành đã thực hiện tốt công tác kiểm soát chi NSNN, góp phần quản lý việc sử dụng ngân sách một cách hiệu quả, đúng mục đích. Tuy nhiên, thực tế vẫn còn một số tồn tại, hạn chế, vì vậy cần thực hiện đồng bộ các giải pháp nhằm hoàn thiện công tác kiểm soát chi NSNN qua KBNN huyện Châu Thành, tỉnh An Giang.

Tài liệu tham khảo:

1. Bộ Tài chính, Thông tư số 81/2006/TT-BTC ngày 06/9/2006 hướng dẫn chế độ kiểm soát chi đối với đơn vị sự nghiệp công lập thực hiện quyền tự chủ, tự chịu trách nhiệm về thực hiện nhiệm vụ, tổ chức bộ máy, biên chế và tài chính;

2. Bộ Tài chính, Thông tư số 342/2016/TT-BTC ngày 30/12/2016 quy định chi tiết và hướng dẫn thi hành một số điều của Nghị định số 163/2016/NĐ-CP ngày 21/12/2016 của Chính phủ quy định chi tiết thi hành một số điều của Luật Ngân sách nhà nước;

3. Kho bạc Nhà nước, Quyết định số 2988/QĐ-KBNN ngày 15/6/2018 về việc ban hành Quy trình nghiệp vụ thống nhất đầu mối kiểm soát các khoản chi ngân sách nhà nước tại kho bạc nhà nước cấp huyện không có tổ chức phòng;

4. Lý Thị Ngọc Huyền (2015), Biện pháp hoàn thiện công tác kiểm soát chi ngân sách nhà nước tại Kho bạc Nhà nước Hải Phòng, Trường Đại học Hàng hải Việt Nam, 14-16.