Hoạt động kinh doanh của doanh nghiệp xây dựng niêm yết trên thị trường chứng khoán Việt Nam

Trong một nền kinh tế cạnh tranh, đòi hỏi doanh nghiệp phải thường xuyên phân tích hoạt động kinh doanh, tìm hiểu những nhân tố ảnh hưởng đến hiệu quả kinh doanh để không ngừng cải thiện và nâng cao hiệu quả kinh doanh.

Bài viết phân tích các yếu tố tài chính tác động đến hiệu quả kinh doanh của các công ty cổ phần ngành Xây dựng niêm yết trên thị trường chứng khoán Việt Nam. Qua việc sử dụng dữ liệu từ báo cáo tài chính của 41 công ty trong giai đoạn 2014-2018. Kết quả nghiên cứu với mô hình FEM cho thấy, tỷ lệ nợ và khả năng thanh toán ngắn hạn là 2 yếu tố có ảnh hưởng ngược chiều đến hiệu quả kinh doanh; ngược lại, quy mô hoạt động và hiệu quả kinh doanh có mối quan hệ cùng chiều.

Cơ sở lý thuyết và bằng chứng thực nghiệm

Nhà kinh tế học Adam Smith (1998) cho rằng, hiệu quả là kết quả đạt được trong hoạt động kinh tế, là doanh thu tiêu thụ hàng hoá. Hiệu quả kinh doanh biểu thị mối tương quan giữa kết quả mà doanh nghiệp (DN) đạt được với các chi phí mà DN bỏ ra để đạt được kết quả đó và mối quan hệ giữa sự vận động của kết quả với sự vận động của chi phí tạo ra kết quả đó trong những điều kiện nhất định.

Thông qua việc tính toán hiệu quả kinh doanh cho phép các nhà quản trị kiểm tra đánh giá tính hiệu quả của hoạt động sản xuất kinh doanh của DN (các hoạt động có hiệu quả hay không và hiệu quả đạt ở mức độ nào); đồng thời, phân tích tìm ra các nhân tố ảnh hưởng đến hoạt động sản xuất kinh doanh của DN, từ đó tìm ra các biện pháp điều chỉnh thích hợp trên cả hai phương diện giảm chi phí, tăng kết quả, nhằm nâng cao hiệu quả các hoạt động sản xuất kinh doanh. Một số yếu tố ảnh hưởng đến hiệu quả kinh doanh của DN bao gồm:

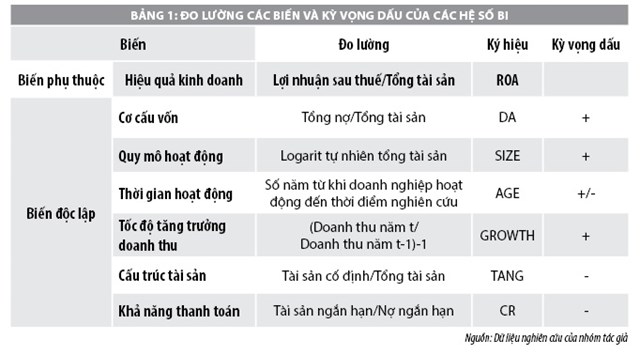

Cơ cấu vốn là yếu tố đầu tiên có ảnh hưởng đến hiệu quả kinh doanh của DN: Lý thuyết Modigliani & Miller (1958, 1963) giả định rằng, khi các DN hoạt động trong một môi trường hiệu quả thì cơ cấu vốn không ảnh hưởng đến giá trị của DN. Tuy nhiên, trong trường hợp có thuế thu nhập DN, cơ cấu vốn có liên quan đến giá trị của DN. Theo lý thuyết cơ cấu vốn tối ưu, khi một DN bắt đầu vay nợ, DN có thể có lợi thế về thuế. Cơ cấu vốn có tác động đến WACC và giá trị của công ty hay nói khác đi có một tỷ lệ nợ tối ưu, ở đó WACC của DN là nhỏ nhất và giá trị của DN là lớn nhất. Như vậy, việc lựa chọn và sử dụng vốn như thế nào sẽ có tác động đến hiệu quả kinh doanh của DN.

Quy mô được xem là dấu hiệu đầu tiên để các nhà đầu tư biết đến DN: Một DN quy mô lớn sẽ có lợi thế cạnh tranh hơn trên thị trường. Do đó, hầu hết các DN đều hướng tới mở rộng quy mô để tận dụng lợi thế trên thị trường. Trong nghiên cứu của Zeitun & Tian (2007), Huỳnh Thị Tuyết Phượng (2016) đã chỉ ra rằng, quy mô của DN có mối quan hệ dương với lợi nhuận của DN. Quy mô DN có ảnh hưởng tích cực đến hiệu quả hoạt động kinh doanh của DN, quy mô càng lớn chứng tỏ DN hoạt động càng có hiệu quả.

Thời gian hoạt động cũng là một yếu tố quyết định hoạt động kinh doanh của DN: Theo Liargovas & Skandalis (2008), một DN thành lập hoạt động lâu năm, có nhiều kinh nghiệm trong sản xuất kinh doanh hơn so với DN mới đi vào hoạt động, hơn nữa, DN mới đi vào hoạt động sẽ gặp nhiều khó khăn về vốn.

Tuy nhiên, Marshall (1920) cho rằng, những DN hoạt động lâu năm có sức ỳ rất lớn và hầu như rất kém năng động để điều chỉnh kịp thời với những thay đổi của môi trường, do đó tính hiệu quả thường thấp hơn so với những DN trẻ năng động hơn. Một số DN hoạt động lâu năm cũng có thể dễ đi theo lối mòn, khó thích nghi với sự thay đổi của môi trường kinh doanh, khả năng và kỹ năng nắm bắt xu hướng kém nhạy bén, khiến cho hoạt động kinh doanh giảm sút, chậm phát triển, từ đó hiệu quả kinh doanh cũng chịu ảnh hưởng tiêu cực (Agarwal & Gort, 2002).

Tăng trưởng doanh thu là một trong những điều kiện cơ bản để DN có thể đạt được mục tiêu trong suốt quá trình hoạt động kinh doanh. Các DN có tốc độ tăng trưởng cao thường có hiệu quả hoạt động tốt và có vị thế trên thị trường, bởi vì các DN tăng trưởng cao có thể tạo ra lợi nhuận từ các khoản đầu tư của mình. Những công ty có tốc độ tăng trưởng cao được cho là các công ty có sức khỏe tài chính tốt trên thị trường vốn vay và dễ dàng tiếp cận đến nguồn vốn vay. Theo nghiên cứu của Zeitun & Tian (2007), tốc độ tăng trưởng có tác động tích cực đến hiệu quả hoạt động sản xuất kinh doanh của DN.

Một tỷ lệ lớn tài sản cố định hữu hình của DN có thể giúp DN có được mức lãi suất vay ngân hàng thấp hơn và cũng giúp giảm rủi ro của người cho vay từ chi phí đại diện của việc sử dụng nợ, do đó mang lại một sự an toàn cho chủ nợ (theo Titman & Wessels, 1988). Tuy nhiên, những công ty có tỷ trọng tài sản cố định cao thì hiệu quả kinh doanh thấp, do đầu tư quá nhiều vào tài sản cố định mà không cải thiện được hiệu quả kinh doanh (Zeitun & Tian, 2007). Do đó, tài sản cố định hữu hình là một nhân tố quan trọng trong việc đánh giá hiệu quả hoạt động kinh doanh của DN.

Khả năng thanh toán của DN là nội dung để đánh giá chất lượng hiệu quả kinh doanh. Với DN, khả năng thanh toán ngắn hạn là một chỉ tiêu rất quan trọng mà nhà quản trị quan tâm khi hoạt động. Nếu tỷ số này quá cao, chứng tỏ DN có quá nhiều tài sản ngắn hạn. Do đó, có thể sử dụng tài sản ngắn hạn kém hiệu quả. Nó có thể là nguyên nhân gián tiếp làm giảm hiệu quả kinh doanh (Anastasia, 2010).

Phương pháp nghiên cứu

Mô hình nghiên cứu

Cơ sở lý thuyết trình bày ở trên giúp hình thành mô hình nghiên cứu các yếu tố ảnh hưởng đến hiệu quả kinh doanh của các DN ngành Xây dựng như sau:

ROA_(i,t)=β_0+β_1 DA_(i,t)+β_2 SIZE_(i,t)+β_3 AGE_(i,t)+β_4 GROWTH_(i,t)+β_5 TANG_(i,t)+β_6 CR_(i,t)+ε_(i,t)

Dữ liệu nghiên cứu

Dữ liệu sử dụng trong nghiên cứu được thu thập từ báo cáo tài chính hàng năm, báo cáo thường niên của 41 công ty cổ phần ngành Xây dựng niêm yết trên thị trường chứng khoán Việt Nam trong giai đoạn 2014 - 2018. Cỡ mẫu và các quan sát trong mẫu hoàn toàn phụ thuộc vào khả năng thu thập số liệu của nhóm tác giả. Tuy nhiên, tính đến ngày 31/12/2018, số lượng các công ty cổ phần xây dựng được niêm yết trên Sở Giao dịch Chứng khoán TP. Hồ Chí Minh và Sở Giao dịch Chứng khoán TP. Hà Nội là 43 công ty. Mẫu nghiên cứu gồm 41 công ty, chiếm tỷ lệ 95,3% nên được xem là mang tính đại diện cho ngành Xây dựng.

Phương pháp ước lượng

Do dữ liệu nghiên cứu vừa theo thời gian, vừa theo không gian nên phương pháp hồi quy với dữ liệu bảng được sử dụng trong nghiên cứu. Theo Hsiao (2003), đối với phân tích hồi quy bằng dữ liệu bảng có thể sử dụng 2 mô hình đó là: FEM và REM. Sau đó, nhóm tác giả tiếp tục sử dụng kiểm định Hausman để lựa chọn mô hình phù hợp để nghiên cứu. Đồng thời, các kiểm định liên quan đến mức độ tin cậy của mô hình hồi quy với dữ liệu bảng cũng được thực hiện một cách thích hợp như: Kiểm định đa cộng tuyến thông qua hệ số nhân tử phóng đại phương sai (VIF) và phương sai sai số thay đổi thông qua kiểm định Wald - Modified Wald test for groupwise heteroscedasticity (Baltagi, 2008).

Kết quả nghiên cứu

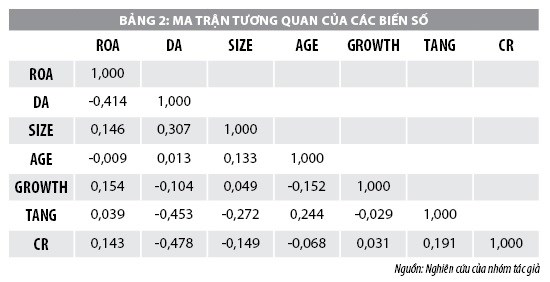

Theo giả thiết của phương pháp OLS thì các biến độc lập không có mối quan hệ tuyến tính. Nếu quy tắc này bị vi phạm thì sẽ có hiện tượng đa cộng tuyến. Để kiểm tra khả năng có thể xuất hiện hiện tượng đa cộng tuyến giữa các biến trong mô hình, đề tài sử dụng ma trận hệ số tương quan giữa các biến để phân tích.

Theo Gujarati (2004), nếu hệ số tương quan của một cặp biến độc lập bất kỳ mà cao hơn 0,8 thì mô hình có thể gặp lỗi đa cộng tuyến nghiêm trọng. Bảng 2 cho thấy, giá trị tuyệt đối của hệ số tương quan từng cặp biến đều nhỏ hơn 0,8. Đồng thời, hệ số nhân tử phóng đại phương sai VIF của các biến < 10. Điều này cho thấy, khả năng xuất hiện hiện tượng đa cộng tuyến trong mô hình hồi quy là không lớn.

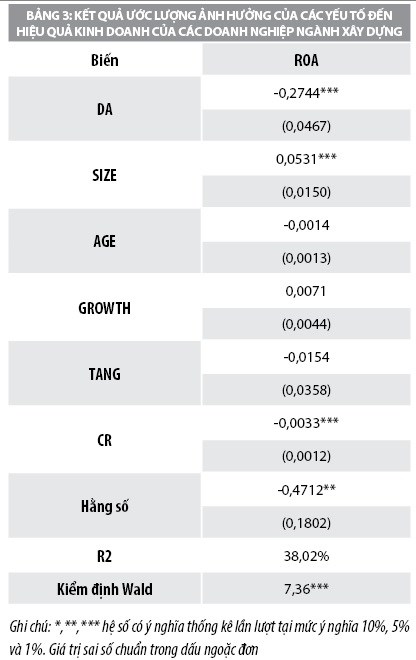

Tiếp theo, kết quả ước lượng mô hình hồi quy các yếu tố ảnh hưởng đến hiệu quả kinh doanh của các DN ngành Xây dựng được trình bày tại Bảng 3. Kiểm định Hausman cho thấy, mô hình FEM là phù hợp, vì thu được giá trị thống kê nhỏ hơn 0,05 với độ tin cậy 95%. Ngoài ra, kết quả kiểm định cho thấy, có tồn tại hiện tượng phương sai sai số thay đổi trong mô hình. Để khắc phục sự ảnh hưởng này đến giá trị sai số chuẩn của các hệ số hồi quy, tác giả sử dụng ma trận hiệp phương sai điều chỉnh của Huber/White để ước lượng.

Kết quả ước lượng bằng mô hình FEM có hiệu chỉnh robust cho thấy, có 3 biến trong tổng số 6 biến độc lập được đưa vào mô hình hồi quy có ý nghĩa thống kê ở mức 1%, đó là các biến: Cấu trúc vốn (DA), quy mô doanh nghiệp (SIZE) và khả năng thanh toán (CR). Các nhân tố ảnh hưởng đến hiệu quả kinh doanh của các DN ngành Xây dựng được giải thích như sau:

Biến cấu trúc vốn, thể hiện mức độ sử dụng nợ của công ty, kết quả nghiên cứu cho thấy, tăng sử dụng nợ sẽ làm giảm hiệu quả kinh doanh của DN. Như đã đề cập, theo lý thuyết cơ cấu vốn tối ưu, khi bắt đầu vay nợ, DN có thể có lợi thế về thuế. Tuy nhiên, khi tỷ lệ giữa nợ và vốn chủ sở hữu tăng, buộc các DN phải tăng lợi tức yêu cầu của cổ đông (nghĩa là chi phí vốn chủ sở hữu tăng). Đồng thời, ở mức tỷ lệ nợ cao, chi phí nợ cũng tăng bởi khả năng DN không trả được nợ là cao hơn (nguy cơ phá sản cao hơn). Điều này hàm ý là mức độ rủi ro của DN cao hơn. Vì thế, ở mức tỷ lệ nợ và vốn chủ sở hữu cao hơn thì WACC sẽ tăng, làm giảm hiệu quả kinh doanh của DN. Kết quả này trùng với nghiên cứu của Zeitun & Tian (2007).

Quy mô DN cũng là yếu tố có ảnh hưởng đến hiệu quả kinh doanh của DN. Giống với nghiên cứu của Zeitun & Tian (2007), các DN có quy mô lớn sẽ có nhiều tài sản, trình độ kỹ thuật công nghệ cao, đặc biệt với các DN ngành Xây dựng thì đây là yếu tố quan trọng cho ra đời những công trình kiến trúc hiện đại, đảm bảo chất lượng. Bên cạnh đó, DN có quy mô càng lớn thì thường có uy tín cao hơn những DN có quy mô nhỏ, do vậy, tăng khả năng cạnh tranh trong ngành, điều này giúp cải thiện lợi nhuận cũng như hiệu quả kinh doanh.

Đối với DN, khả năng thanh toán ngắn hạn là một chỉ tiêu rất quan trọng mà nhà quản trị quan tâm khi hoạt động. Nếu DN có khả năng thanh toán nhanh thì DN đó sẽ tạo được uy tín với chủ nợ. Điều này sẽ giúp DN dễ dàng tiếp cận với nguồn vốn vay cho lần vay sau. Tuy nhiên, nếu tỷ số này quá cao, chứng tỏ DN có quá nhiều tài sản ngắn hạn, dẫn đến DN có thể sử dụng tài sản ngắn hạn kém hiệu quả. Nó có thể là nguyên nhân gián tiếp làm giảm hiệu quả kinh doanh.

Kết quả nghiên cứu cho thấy, vì phần lớn các DN ngành Xây dựng đều có tỷ số khả năng thanh toán khá cao, tài sản ngắn hạn luôn lớn hơn so với nợ ngắn hạn, nên nếu tỷ số này càng tăng chứng tỏ hiệu quả khai thác tài sản giảm, ảnh hưởng tiêu cực đến hiệu quả kinh doanh của DN.

Kết luận

Bất kỳ một DN nào khi tiến hành các hoạt động sản xuất kinh doanh thực hiện mục tiêu tối đa hoá lợi nhuận cũng đều phải hướng đến hiệu quả kinh doanh. Nâng cao hiệu quả kinh doanh luôn là vấn đề được quan tâm của DN và trở thành điều kiện sống còn để DN có thể tồn tại và phát triển trên thương trường. Chính vì vậy, việc phân tích và tìm ra các yếu tố ảnh hưởng đến hiệu quả kinh doanh của công ty sẽ giúp cho các nhà quản trị đánh giá mọi diễn biến và kết quả hoạt động sản xuất kinh doanh, biết được những mặt mạnh, mặt yếu. Từ đó, làm cơ sở cho các quyết định hiện tại và đưa ra những dự báo, hoạch định, chính sách trong tương lai, những biện pháp hữu hiệu để không ngừng nâng cao hiệu quả kinh doanh.

Thông qua dữ liệu tài chính của 41 công ty ngành Xây dựng niêm yết trên thị trường chứng khoán Việt Nam giai đoạn 2014 – 2018, nghiên cứu đã góp phần cung cấp thêm thông tin về các nhân tố tác động đến hiệu quả kinh doanh của các DN xây dựng. Kết quả nghiên cứu cho thấy, hiệu quả kinh doanh có tác động cùng chiều với quy mô hoạt động và tác động ngược chiều với tỷ số nợ và khả năng thanh toán ngắn hạn.

Tài liệu tham khảo:

- Huỳnh Thị Tuyết Phượng (2016), Nghiên cứu những nhân tố ảnh hưởng đến hiệu quả hoạt động của các công ty niêm yết. Tạp chí Tài chính, I (11/2016)

- Baltagi, B. H. (2008), Econometric Analysis of Panel Data, Wiley;

- Gujarati, D. N. (2004), Basic Econometrics, 4th edition, McGraw - Hill Irwin;

- Modigliani, F., & Miller, M. H. (1958), The cost of capital, corporate finance and the theory of investment. American Economic Review, 48, 261-297;

- Modigliani, F., & Miller, M. H. (1963), Corporate income taxes and the cost of capital: A correction. American Economic Review, 53, 433-443;

- Zeitun, R. and Tian, G. G. (2007), Capital structure and corporate performance: evidence from Jordan, Australasian Accounting, Business and Finance Journal, 1(4);

- Liargovas, p, & Skandalis, k, (2008), Factor affecting firms’ financial performance: The Case of Greece. University of Peloponnese, Greece;

- Marshall, Alfred. (1920), Principles of Economics; An Introductory Volume. Macmillan and Co.: London, U.K;

9.Agarwal,R and Gort, M (2002), Firm and Product Life Cycles and Firm Survival. American Economic Review, 2002, vol. 92, issue 2, 184-190;

- Titman, S., & Wessels, R. (1988), The determinants of capital structure choice. The Journal of finance, 43(1), 1-19;

- Hsiao, C. (2003), Analysis of panel data, 2nd. Cambridge: Cambridge University Press. Kose, MA, ES Prasad and ME Terrones (2003), Financial Integration and Macroeconomic Volatility, IMF Staff Papers, 50, 119-142.