Kế toán môi trường trong doanh nghiệp sản xuất xi măng Việt Nam hiện nay

Tại Việt Nam, sản xuất xi măng là ngành có nhiều tiềm năng để phát triển, đem lại nguồn lợi kinh tế cao. Tuy nhiên, việc khai thác sử dụng cạn kiệt tài nguyên cùng với lượng chất thải xả ra môi trường trong quá trình sản xuất đang đòi hỏi kế hoạch sản xuất phải có sự tham gia của kế toán môi trường.

Trên thực tế, có rất ít doanh nghiệp quan tâm đến thông tin do kế toán môi trường cung cấp, nhất là các doanh nghiệp sản xuất xi măng. Bài viết phân tích thực trạng kế toán môi trường tại các doanh nghiệp sản xuất xi măng Việt Nam, đề xuất các giải pháp giúp các doanh nghiệp sản xuất xi măng hoàn thiện hoạt động kế toán môi trường.

Phương pháp nghiên cứu

Bài viết chủ yếu sử dụng phương pháp nghiên cứu định tính bằng việc: Phương pháp thu thập thông tin và phân tích, đánh giá. Phương pháp thu thập thông tin bao gồm, thu thập dữ liệu thứ cấp và thu thập dữ liệu sơ cấp. Dữ liệu thứ cấp bao gồm, các công trình liên quan đến vấn đề nghiên cứu thông qua việc thu thập tài liệu, giáo trình, các công trình nghiên cứu khoa học ở thư viện, trên mạng internet… Dữ liệu sơ cấp là dữ liệu thu thập được từ các phiếu điều tra, khảo sát về thực trạng kế toán môi trường tại các doanh nghiệp (DN) sản xuất xi măng Việt Nam. Mẫu nghiên cứu gồm 45 DN sản xuất xi măng. Ngoài ra, tác giả còn thực hiện phỏng vấn nhân viên kế toán tại các đơn vị khảo sát để có các thông tin chi tiết liên quan đến vấn đề nghiên cứu.

Kết quả nghiên cứu

Nhận diện chi phí, thu nhập, tài sản, nợ phải trả môi trường

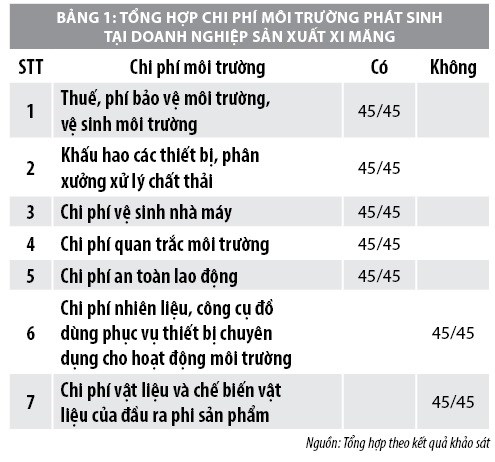

Chi phí môi trường: Trong quá trình hoạt động sản xuất kinh doanh, DN sản xuất xi măng phát sinh nhiều khoản chi phí môi trường (CPMT) như sau: Tại các DN sản xuất xi măng, các khoản chi phí phát sinh liên quan đến hoạt động môi trường chưa được phân tách thành loại chi phí riêng. Những chi phí phát sinh liên quan đến hoạt động môi trường được các DN tính vào chi phí sản xuất chung, chi phí quản lý DN hoặc chi phí khác và được xác định theo nguyên tắc như chi phí sản xuất, kinh doanh của DN. Các khoản chi ra cho các hoạt động về môi trường tại DN được xác định trên cơ sở có bằng chứng chắn chắc đã phát sinh chi phí.

Số liệu khảo sát từ 45 DN sản xuất xi măng cho thấy, 100% các DN sản xuất xi măng được khảo sát phân loại chi phí theo chức năng và phân loại chi phí theo mục đích, công dụng của chi phí. Theo đó, chi phí trong DN bao gồm: Chi phí sản xuất (chi phí nguyên vật liệu trực tiếp, chi phí nhân công trực tiếp, chi phí sản xuất chung) và chi phí ngoài sản xuất (chi phí bán hàng, chi phí quản lý DN, chi phí tài chính). Chi phí bảo vệ môi trường (BVMT) là một bộ phận của chi phí sản xuất chung và được coi là chi phí sản xuất của DN. Một số DN đã vận dụng cách phân loại CPMT theo mức độ hoạt động tạo cơ sở cho việc tính điểm hoà vốn, hoặc cho các phương án kinh doanh trong DN điển hình như: Công ty Cổ phần Xi măng Tam Điệp, Công ty Cổ phần Xi măng Bỉm Sơn.

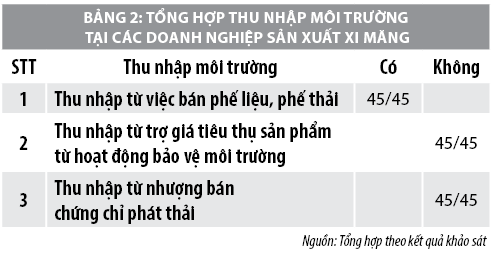

Thu nhập môi trường: Trong quá trình hoạt động kinh doanh hiện nay phần lớn các DN sản xuất xi măng phát sinh khoản thu nhập từ hoạt động môi trường rất ít (Bảng 2).

Chủ yếu từ việc bán phế phẩm, bán phế liệu. 45/45 DN sản xuất xi măng được khảo sát cho biết các khoản thu nhập từ hoạt động môi trường chưa được phân tách thành một loại thu nhập riêng. Các khoản thu nhập môi trường nếu có được các DN phản ánh chung vào khoản thu nhập khác. Các khoản thu nhập môi trường từ các hoạt động bán phế phẩm, phế liệu được xác định thông qua sự thỏa thuận mua bán với các DN có nhu cầu mua hoặc thông qua đấu giá.

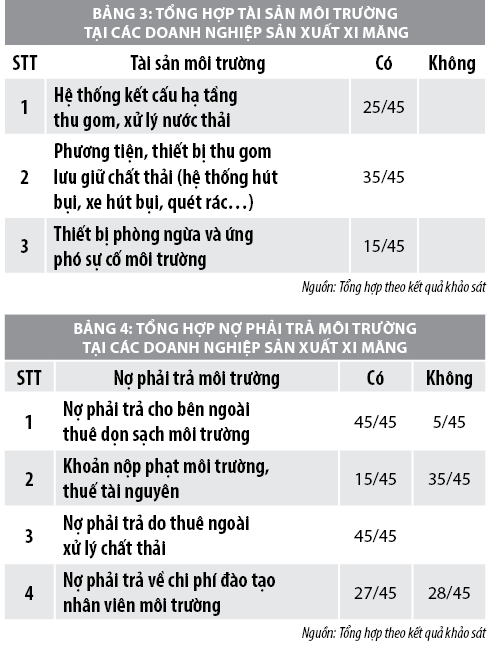

Tài sản môi trường: Các tài sản môi trường tại các DN sản xuất xi măng hiện nay chủ yếu là tài sản cố định (TSCĐ) sử dụng cho hoạt động BVMT (Bảng 3).

Qua tổng hợp kết quả khảo sát thực tế về phân loại, xác định TSCĐ sử dụng cho hoạt động BVMT trong 45 DN được khảo sát. Trên thực tế, một số DN sản xuất xi măng đã đầu tư TSCĐ phục vụ cho hoạt động BVMT, bao gồm: 25/45 DN đầu tư Hệ thống kết cấu hạ tầng thu gom, xử lý nước thải; 35/45 DN sử dụng phương tiện, thiết bị thu gom, lưu giữ chất thải hệ thống hút bụi, xe hút bụi, quét rác và chỉ có 15/45 DN có đầu tư thiết bị phòng ngừa và ứng phó sự cố môi trường…

TSCĐ hữu hình, vô hình sử dụng cho hoạt động BVMT trong DN sản xuất xi măng không được tách biệt thành một loại riêng mà được xếp chung vào các loại TSCĐ của DN và được phân loại theo hình thái biểu hiện. Tùy theo đặc trưng kỹ thuật của TSCĐ môi trường, chúng sẽ được xếp chung vào các loại tải sản cố định dùng cho sản xuất kinh doanh như: Nhà cửa, vật kiến trúc; máy móc, thiết bị; phương tiện vận tải, thiết bị truyền dẫn; thiết bị, dụng cụ quản lý…

Nợ phải trả môi trường: Các khoản nợ phải trả môi trường phát sinh tại các DN sản xuất xi măng được tổng hợp cụ thể tại Bảng 4.

Các khoản nợ phải trả môi trường chủ yếu là các khoản nợ phát sinh đến các chi phí liên quan đến hoạt động BVMT như: Khoản nợ phải trả cho bên ngoài thuê dọn sạch môi trường, khoản nộp phạt môi trường, thuế tài nguyên, khoản nợ phải trả do thuê ngoài xử lý chất thải… Nợ phải trả môi trường cho hoạt động BVMT trong DN sản xuất xi măng không được tách biệt thành một loại riêng mà được xếp chung vào các khoản nợ phải trả người cung cấp hoặc khoản nợ phải trả, phải nộp khác.

Thực trạng xử lý hệ thống hóa thông tin kế toán môi trường

Chứng từ sử dụng: Qua khảo sát thực tế, hệ thống chứng từ kế toán sử dụng tại 45 DN sản xuất xi măng có thể thấy rằng, để thu nhận được thông tin kế toán về tài sản, nợ phải trả, chi phí, thu nhập liên quan đến hoạt động môi trường trong DN, bộ phận kế toán vận dụng mẫu trong Hệ thống chứng từ kế toán hướng dẫn theo Thông tư số 200/2014/TT-BTC ngày 22/12/2014 của Bộ Tài chính hoặc Thông tư số 133/2016/TT-BTC (áp dụng từ ngày 01/01/2017). Cụ thể:

- Để phản ánh tài sản môi trường (như các trường hợp mua, trích khấu hao và bán hệ thống xử lý nước thải, thiết bị thu gom chất thải…) kế toán lập các chứng từ giống như phản ánh các đối tượng TSCĐ nói chung tại DN như: Biên bản giao nhận TSCĐ, bảng tính và trích khấu hao TSCĐ, biên bản thanh lý, nhượng bán TSCĐ… (45/45 DN).

- Để phản ánh nợ phải trả môi trường (như phí BVMT, các khoản phải nộp do vi phạm Luật BVMT…) các DN không tự lập chứng từ mà có nhiệm vụ tiếp nhận các loại chứng từ từ các đơn vị cung cấp dịch vụ (công ty BVMT) và các cơ quan chức năng liên quan như: Biên lai thu phí môi trường, biên bản phạt vi phạm Luật BVMT (45/45 DN).

- Để phản ánh các khoản CPMT (như chi phí mua hóa chất để xử lý chất thải, chi phí trả lương cho nhân viên xử lý chất thải, nhân viên dọn vệ sinh nơi làm việc…) kế toán sử dụng các chứng từ liên quan như hóa đơn giá trị gia tăng, hóa đơn bán hàng, bảng thanh toán tiền lương làm cơ sở để ghi nhận vào các chi phí liên quan. Theo khảo sát 45/45 DN sử dụng mẫu chứng từ theo quy định của chế độ kế toán mà không thiết kế thêm chỉ tiêu nào phục vụ cho việc theo dõi chi tiết CPMT.

- Để phản ánh các khoản thu nhập môi trường như các khoản thu bán được từ phế phẩm thu hồi, kế toán tại các DN lập hóa đơn bán hàng hoặc lập phiếu thu.

Khảo sát 45/45 DN cho thấy, hiện nay chưa có DN nào phân bổ kế toán viên chuyên trách công tác kế toán môi trường, vẫn thực hiện luân chuyển chứng từ theo kế toán truyền thống.

- Tài khoản sử dụng: Khảo sát thực tế cho thấy, tùy thuộc vào quy mô, các DN lựa chọn áp dụng hệ thống tài khoản kế toán cho các DN được ban hành theo Thông tư số 200/2014/TT-BTC ngày 22/12/2014 hoặc Thông tư số 133/2016/TT-BTC (áp dụng từ ngày 1/1/2017). Đối với việc tổ chức hệ thống hóa thông tin kế toán các thông tin liên quan đến chi phí, thu nhập, tài sản, nợ phải trả về môi trường, các DN thực hiện việc theo dõi đồng thời trên các tài khoản đã được thiết lập trong đơn vị.

- Các nghiệp vụ kinh tế liên quan đến TSCĐ môi trường, được phản ánh vào các loại tài khoản dùng phản ánh TSCĐ của DN. Tùy theo tính chất của TSCĐ môi trường sử dụng trong DN mà chúng được phản ánh vào các loại sau: (1) Nhà cửa, vật kiến trúc; (2) Máy móc, thiết bị; (3) Phương tiện vận tải, truyền dẫn; (4) Thiết bị, dụng cụ quản lý...

- Các khoản chi phí cho hoạt động BVMT, tùy theo mục đích sử dụng mà chúng được phản ánh vào các tài khoản chi phí sản xuất chung, chi phí quản lý DN, chi phí khác. Các chi phi mua hóa chất phục vụ cho làm sạch, vệ sinh môi trường, chi phí xử lý chất thải, lương nhân viên phục vụ cho hoạt động BVMT, khoản phí môi trường... được phản ánh vào chi phí sản xuất chung. Các khoản tiền phạt vi phạm về môi trường... được phản ánh vào chi phí khác. Trong quá trình kế toán tập hợp và phân bổ chi phí để tính giá thành sản phẩm các CPMT đã bị "ẩn" hết vào trong chi phí sản xuất, rất nhiều nội dung của CPMT ẩn trong chi phí sản xuất chung. Mặc dù, kế toán có mở sổ chi tiết (6277 - chi tiết theo yêu cầu quản lý, 6278 - chi tiết theo yêu cầu quản lý) nhưng các số liệu không được sử dụng cho mục đích xác định CPMT trong giá thành sản phẩm. Các CPMT trong chi phí chung đều được tính và phân bổ cho các đối tượng tính giá thành giống như các chi phí sản xuất khác.

Theo quan điểm của các DN sản xuất xi măng được khảo sát, CPMT là nhỏ, không đáng kể. Một số khoản mục chi phí liên quan đến yếu tố môi trường dễ nhận thấy thì được công ty đưa vào một khoản mục riêng, còn các CPMT khác lại thường bị ẩn đi hoặc tính gộp vào trong các khoản khác nằm ở chi phí sản xuất chung hay chi phí quản lý DN.

Cung cấp thông tin kế toán môi trường

Qua khảo sát thực tế tại các sản xuất xi măng, 45/45 lập báo cáo tài chính theo Thông tư số 200/2014/TT-BTC ngày 22/12/2014 của Bộ Tài chính hoặc Thông tư số 133/2016/TT-BTC (áp dụng từ ngày 1/1/2017), các chỉ tiêu liên quan đến kế toán môi trường chưa được trình bày riêng rẽ và thuyết minh độc lập. Các thông tin liên quan đến tài sản môi trường được ghi nhận vào bảng cân đối kế toán và được trình bày trên chung trên chỉ tiêu “tài sản cố định hữu hình”.

Qua khảo sát thực tế tại các DN sản xuất xi măng, 45/45 DN lập báo cáo tài chính theo Thông tư số 200/2014/TT-BTC hoặc Thông tư số 133/2016/TT-BTC, các chỉ tiêu liên quan đến kế toán môi trường chưa được trình bày riêng rẽ và thuyết minh độc lập. Các thông tin liên quan đến tài sản môi trường được ghi nhận vào bảng cân đối kế toán và được trình bày trên chung trên chỉ tiêu “TSCĐ hữu hình”. Các thông tin liên quan đến nợ phải trả môi trường được ghi nhận vào chỉ tiêu “phải trả người bán” (“phải trả người bán ngắn hạn”, “phải trả người bán dài hạn”) hoặc “phải trả khác” (“phải trả khác ngắn hạn”, “phải trả khác dài hạn”) trên bảng cân đối kế toán của DN. Các thông tin liên quan đến CPMT được ghi nhận vào chỉ tiêu “giá vốn hàng bán”, “chi phí quản lý DN”, “chi phí khác” trên báo cáo kết quả hoạt động kinh doanh. Các thông tin liên quan đến thu nhập môi trường được ghi nhận vào chỉ tiêu “thu nhập khác” trên báo cáo kết quả hoạt động kinh doanh.

Một số đề xuất, kiến nghị

Để áp dụng được kế toán môi trường trong các DN sản xuất xi măng ở Việt Nam, cần thực hiện một số vấn đề mang tính nền tảng sau:

Thứ nhất, cần tổ chức lại bộ máy kế toán có sự kết hợp giữa kế toán quản trị chi phí và kế toán tài chính trong cùng một bộ máy kế toán để có thể kế thừa thông tin và các công việc từ kế toán tài chính cung cấp.

Thứ hai, nhận diện tách bạch rõ ràng các nội dung về doanh thu, chi phí, tài sản, nợ phải trả liên quan đến môi trường trong DN.

Nhận diện tài sản môi trường là nguồn lực do DN kiểm soát và có thể thu được lợi ích kinh tế trong tương lai, được sử dụng cho mục đích BVMT. Tài sản môi trường bao gồm: Thiết bị xử lý chất thải, thiết bị xử lý ô nhiễm…Tài sản môi trường có thể là tài sản dài hạn (TSCĐ) hoặc các tài sản ngắn hạn.

Nhận diện Nợ phải trả môi trường là nghĩa vụ hiện tại của DN liên quan đến CPMT phát sinh tại DN và đáp ứng các tiêu chí để công nhận một trách nhiệm. CPMT trong DN sản xuất xi măng gồm: Chi phí xử lý chất thải (Chi phí khấu hao các thiết bị có liên quan đến xử lý chất thải, Chi phí nhân công xử lý chất thải, Chi phí vật liệu xử lý chất thải, Chi phí liên quan đến dịch vụ mua ngoài để xử lý chất thải, Các khoản phí và thuế về chất thải và xử lý chất thải); Chi phí ngăn ngừa và quản lý môi trường (Chi phí lao động cho hoạt động ngăn ngừa và quản lý môi trường, Dịch vụ thuê ngoài ngăn ngừa rủi ro môi trường, Chi phí nghiên cứu và phát triển các dự án môi trường, Chi phí phát sinh cho việc sử dụng các kỹ thuật làm sạch và những nguyên vật liệu thân thiện với môi trường, Chi phí quản lý môi trường khác); Chi phí của chất thải (Chi phí vật liệu của chất thải, Chi phí chế biến chất thải).

Thứ ba, bổ sung thêm các chứng từ, tài khoản kế toán phản ánh nội dung liên quan đến môi trường. Trong danh mục chứng từ kế toán của đơn vị kế toán cần bổ sung các chứng từ để thu thập những thông tin ban đầu phục vụ cho kế toán môi trường. Trên cơ sở các loại chứng từ hướng dẫn cho các DN theo Thông tư số 200/2014/TT-BTC hoặc Thông tư số 133/2016/TT-BTC, DN cần lựa chọn các chứng từ phù hợp để thu nhận thông tin các hoạt động môi trường trong đơn vị. Ngoài ra, để hệ thống hóa và xử lý thông tin kế toán môi trường các DN sản xuất xi măng cần bổ sung thêm một số tài khoản kế toán để phản ánh các nghiệp vụ kinh tế phát sinh liên quan đến hoạt động môi trường.

Thứ tư, lập các báo cáo kế toán quản trị liên quan đến môi trường. Để phục vụ cho trách nhiệm giải trình của Ban giám đốc, DN nên lập một số báo cáo nội bộ về môi trường theo mục tiêu quản trị. báo cáo kế toán quản trị môi trường được lập và trình bày theo yêu cầu quản trị cụ thể của DN. Trong đó, thông tin về CPMT được quan tâm nhiều nhất, đây là loại thông tin chủ yếu giúp các DN kiểm soát và quản trị CPMT trong DN.

Thứ năm, cần ban hành chế độ kế toán cho việc tổ chức kế toán môi trường trong DN. Chế độ hiện hành chưa có các văn bản hướng dẫn DN trong việc bóc tách và theo dõi được CPMT trong chi phí sản xuất kinh doanh, chưa có các tài khoản cần thiết để hạch toán các khoản CPMT cũng như doanh thu hay thu nhập trong trường hợp DN có hệ thống xử lý chất thải bán quyền thải ra môi trường cho các DN cùng ngành (nếu có). Bên cạnh đó, đưa các khoản chi phí và thu nhập này vào báo cáo kết quả hoạt động kinh doanh và trình cụ thể trên thuyết minh báo cáo tài chính để từ đó có thể đánh giá hiệu quả kinh doanh của DN chính xác nhất.

Tài liệu tham khảo:

- Bộ Tài chính (2014), Thông tư số 200/2014/TT-BTC hướng dẫn chế độ kế toán doanh nghiệp;

- Bộ Tài chính (2016), Thông tư số 133/2016/TT-BTC hướng dẫn chế độ kế toán doanh nghiệp vừa và nhỏ;

- Phạm Đức Hiếu (2012), Giáo trình Kế toán môi trường trong doanh nghiệp, NXB Giáo dục;

- Lê Thị Loan (2017), Kế toán quản trị môi trường - Định hướng vận dụng tại các doanh nghiệp sản xuất xi măng Việt Nam, Tạp chí Khoa học trường Đại học Hồng Đức, số tháng 02/2017;

- Phạm Hoài Nam (2016), Hoàn thiện tổ chức công tác kế toán môi trường tại các doanh nghiệp sản xuất trên địa bàn tỉnh Quảng Ngãi, Luận án Tiến sỹ kinh tế, Học viện Tài chính.