Kế toán quản trị chi phí trong các doanh nghiệp sản xuất thép tại TP. Đà Nẵng

Kế toán quản trị đóng vai trò rất quan trọng trong việc quản lý công ty. Thông qua việc cung cấp thông tin, kế toán quản trị giúp các nhà quản lý hoạch định, kiểm tra, kiểm soát hoạt động sản xuất kinh doanh của đơn vị và đưa ra các quyết định kinh tế.

Tuy nhiên, tại Việt Nam, kế toán quản trị vẫn chưa được áp dụng nhiều do doanh nghiệp chưa nhận thức đầy đủ được tầm quan trọng của công tác này, đặc biệt là lĩnh vực sản xuất thép - một trong những ngành luôn được Nhà nước xác định là ngành công nghiệp được ưu tiên phát triển. Bài viết đưa ra một số giải pháp nhằm hoàn thiện công tác tổ chức kế toán quản trị chi phí trong các doanh nghiệp sản xuất thép nhằm nâng cao trách nhiệm quản lý của doanh nghiệp trên địa bàn thành phố Đà Nẵng.

Công tác kế toán quản trị chi phí tại các doanh nghiệp sản xuất thép ở Đà Nẵng

Trên địa bàn TP. Đà Nẵng có hơn 10 công ty hoạt động trong lĩnh vực sản xuất thép như: Công ty Thép Việt - Úc, Công ty cổ phần Thép Đà Nẵng… sản xuất đa dạng các loại sản phẩm, từ sản xuất phôi cho đến các sản phẩm thép hình, thép thanh, thép ống, xà gồ, tôn mạ kẽm... nhằm đem đến cho khách hàng nhiều sự lựa chọn thép chất lượng cao. Tuy nhiên, với quy trình sản xuất tương đối phức tạp và chi phí phát sinh rất lớn, việc thực hiện các biện pháp liên quan đến dự toán chi phí, giá thành sản phẩm là thực sự cần thiết.

Qua khảo sát các doanh nghiệp (DN) cho thấy, công tác thực hiện kế toán quản trị (KTQT) chi phí bước đầu đã được lập, nhưng cũng chỉ dừng lại ở những nội dung cơ bản như: Lập dự toán chi phí, giá thành… khía cạnh về tổ chức nguồn nhân lực và hệ thống báo cáo chưa được đề cập một cách đầy đủ, riêng đối với tài khoản sử dụng tại các công ty vẫn chưa chi tiết hóa theo yêu cầu quản trị. Để làm rõ vấn đề này, nhóm tác giả đã tiến hành khảo sát việc tổ chức thực hiện KTQT chi phí tại Công ty Cổ phần Thép Đà Nẵng, kết quả cho thấy:

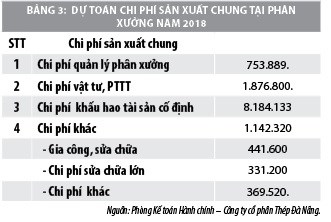

Về nội dung lập dự toán, gồm có dự toán nguyên vật liệu và dự toán chi phí nhân công trực tiếp:

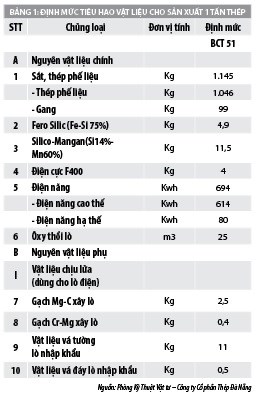

Dự toán nguyên vật liệu

Dựa vào định mức nguyên vật liệu đã được phối hợp xây dựng bởi Phòng Kỹ thuật và Phân xưởng sản xuất, đồng thời căn cứ vào mức giá do Phòng Kế hoạch kinh doanh cung cấp, Phòng Kế toán tiến hành lập dự toán chi phí nguyên vật liệu chính và chi phí nguyên vật liệu phụ cho sản phẩm BCT 51.

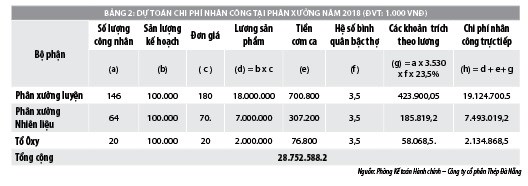

Dự toán chi phí nhân công trực tiếp

Dự toán chi phí nhân công trực tiếp được lập bởi Phòng Kế toán với sự phối hợp cung cấp thông tin của Phòng Tổ chức hành chính. Phòng Tổ chức hành chính cung cấp số lượng nhân viên dự kiến làm việc tại phân xưởng căn cứ trên số liệu và tình hình biến động nhân công của những năm trước cũng như đơn giá chuẩn tính cho một đơn vị sản phẩm phải trả, đồng thời kết hợp với phụ cấp lao động dự kiến phải trả cho công nhân trực tiếp lao động. Căn cứ trên những thông tin, cùng với Dự toán sản xuất, Bảng kế hoạch sản xuất kinh doanh Phòng Kế toán tiến hành lập Bảng dự toán chi phí nhân công trực tiếp.

Hoàn thiện công tác kế toán quản trị chi phí tại các doanh nghiệp sản xuất thép ở Đà Nẵng

Định hướng tổ chức

- Giá thép trên thị trường nội địa luôn bị ảnh hưởng bởi các yếu tố đầu vào, do đó công ty cần tổ chức bộ phận KTQT, trong đó có những cá nhân chịu trách nhiệm thực hiện chức năng tìm kiếm nguyên vật liệu ổn định phục vụ hoạt động sản xuất.

- Kiểm soát chi phí là hoạt động không thể thiếu đối với công ty thông qua hệ thống dự toán đã được lập cùng với sự phân tích biến động chi phí, qua đó, giúp cho công ty giảm lãng phí trong sử dụng chi phí.

- Việc tổ chức hệ thống KTQT chi phí tại công ty cũng nhằm mục đích phân tích, cung cấp thông tin kịp thời phục vụ lãnh đạo công ty trong việc ra các quyết định kinh tế.

- Khi tổ chức hệ thống KTQT chi phí, không tách riêng bộ phận kế toán quản trị và bộ phận kế toán tài chính mà tổ chức kết hợp hai bộ phận này

Nội dung thực hiện

Do quy mô của các công ty thuộc quy mô vừa và nhỏ nên không tổ chức tất cả các nội dung KTQT chi phí mà chỉ tổ chức, bổ sung và hoàn thiện một số nội dung cần thiết để giúp cho KTQT trở thành công cụ hữu ích cho nhà quản lý trong từng giai đoạn. Bài viết mô phỏng các nội dung thực hiện KTQT chi phí tại Công ty Cổ phần Thép Đà Nẵng, gồm:

Thứ nhất, tổ chức nguồn nhân lực phục vụ công tác KTQT. Công ty không nên tổ chức riêng một bộ phận KTQT, vì quy mô kinh doanh của công ty nhỏ, chỉ nên sử dụng mô hình kết hợp với kế toán tài chính theo từng phần để có thể hỗ trợ về nguồn nhân lực, thông tin đầu vào và tiết kiệm chi phí.

Thứ hai, tổ chức hệ thống tài khoản. Theo đó, hệ thống tài khoản phải phản ánh được chi phí phát sinh thuộc loại nào, biến phí hay định phí, phát sinh ở đâu và cho loại sản phẩm nào. Quy tắc mã hóa hệ thống tài khoản kế toán phục vụ cho KTQT như sau:

Mã tài khoản – Mã loại chi phí – Mã sản phẩm

Mã tài khoản sử dụng hệ thống tài khoản đang được sử dụng tại công ty

Mã loại chi phí: 1 – biến phí, 2 – định phí

Mã sản phẩm: Tên của các loại sản phẩm cụ thể, hiện nay tại công ty đang sản xuất ba loại sản phẩm là BCT 34, BCT 38, BCT 51

Ví dụ: TK 6271 BCT 51 - Biến phí sản xuất chung của sản phẩm phôi thép BCT 51

Thứ ba, hoàn thiện công tác phân loại chi phí. Khi xây dựng hệ thống KTQT tại Công ty Cổ phần Thép Đà Nẵng, điều trước tiên kế toán phải làm là phân loại chi phí theo cách ứng xử của chi phí. Tức là phân loại chi phí thành biến phí, định phí để phân tích mối quan hệ giữa chi phí, khối lượng và lợi nhuận, từ đó tăng cường công tác kiểm soát chi phí và phân tích thông tin chi phí để đưa ra quyết định quản trị DN.

Thứ tư, hoàn hiện công tác lập dự toán. Hiện tại, công ty đã thực hiện được các dự toán cơ bản như: dự toán chi phí sản xuất, dự toán giá thành. Như vậy, nếu chỉ dừng lại ở góc độ trên thì mức độ kết nối còn chưa mạnh. Các dự toán tài chính khác, hay bản thân dự toán vốn bằng tiền cũng cần được bổ sung và hoàn thiện để phục vụ đắc lực cho công tác điều hành và quản lý. Thực tế, dự toán vốn bằng tiền tại công ty được lập hàng quý, tuy nhiên trong dự toán vốn bằng tiền lại thể hiện lượng tiền dự kiến thu chi của hoạt động sản xuất kinh doanh. Nhìn chung, với đặc điểm ngành nghề hoạt động là sản xuất phôi thép thì dự toán này nên được lập theo hàng tháng.

Thứ năm, hoàn thiện công tác kiểm soát chi phí sản xuất. Tại công ty, công tác kiểm soát chi phí được thực hiện khá đầy đủ, đối với chi phí nhân công trực tiếp và chi phí sản xuất chung. Riêng đối với nguyên vật liệu trực tiếp tại công ty nên chia ra loại nguyên vật liệu nào có thể kiểm soát hàng ngày và loại nguyên vật liệu nào có thể kiểm soát hàng tháng.

Ví dụ: Thép phế liệu, vôi, hoặc điện năng tiêu thụ nên kiểm soát theo mẻ và kiểm soát hàng ngày. Những loại vật liệu như gạch xây lò, cát, vôi luyện kim... cũng chiếm tỷ trọng rất nhỏ trong giá thành nên kiểm soát theo chu kỳ hằng quý. Thông thường, sau khi có giá bán sản phẩm thép thực tế, công ty nên phân tích giá thành kế hoạch sản phẩm của phôi thép năm 2011 (là thời điểm nhu cầu thép thế giới tăng mạnh nhờ động lực từ các nền kinh tế mới nổi và đang phát triển, trong khi nhu cầu thép ở các nền kinh tế phát triển vẫn thấp) với giá thành thực tế của sản phẩm từ đó tìm ra chênh lệch và xác định nguyên nhân của sự chênh lệch này.

KTQT thực sự là công cụ đắc lực cung cấp thông tin chính xác, linh hoạt và hỗ trợ cho nhà quản trị trong công tác quản lý và nhất là khi đưa ra các quyết định kinh doanh. Để tồn tại và phát triển thích ứng với nền kinh tế thị trường, các công ty sản xuất trong lĩnh vực sắt, thép cần quan tâm tổ chức công tác KTQT tại đơn vị, nhằm thúc đẩy sự phát triển của công ty, nâng cao năng lực quản lý và tổ chức sản xuất kinh doanh hiệu quả.

Tài liệu tham khảo:

- Phạm Văn Dược (2009), Kế toán quản trị, NXB Thống kê;

- Đinh Thị Thùy Liên (2018), Xây dựng mô hình kế toán quản trị chi phí trong các doanh nghiệp xây lắp Việt Nam - Tạp chí Tài chính;

- Tài liệu dự toán của Công ty Cổ phần Thép Đà Nẵng năm 2017, 2018;

- Trang web: www.mof.gov.vn, truy cập ngày 25/8/2018.