Nâng cao hiệu quả hoạt động tín dụng tại Ngân hàng SeABank - Chi nhánh An Giang

Nâng cao hiệu quả hoạt động tín dụng của ngân hàng thương mại có ý nghĩa rất quan trọng cho cả ngân hàng, khách hàng và nền kinh tế. Kết quả nghiên cứu này của nhóm tác giả cho thấy, hoạt động huy động vốn tại Ngân hàng Thương mại Cổ phần Đông Nam Á (Seabank) Chi nhánh An Giang đã đạt được tốc độ phát triển ổn định. Thời gian qua, Chi nhánh đã tích cực mở rộng đối tượng phục vụ tín dụng đến mọi loại hình doanh nghiệp và cả khách hàng cá nhân, chất lượng tín dụng luôn được bảo đảm, nợ quá hạn thấp, nợ xấu không đáng kể. Tuy nhiên, vẫn còn một số tồn tại cần khắc phục để nâng cao hiệu quả hoạt động tín dụng tại Seabank Chi nhánh An Giang.

Rủi ro tín dụng tồn tại khách quan song song với hoạt động cấp tín dụng của ngân hàng. Ngân hàng chỉ có thể áp dụng các biện pháp phòng ngừa hoặc giảm thiểu rủi ro tín dụng xảy ra. Do vậy, nâng cao hiệu quả hoạt động tín dụng để tăng thu nhập từ lãi trên cơ sở rủi ro chấp nhận được là vấn đề cấp thiết đối với các ngân hàng thương mại (NHTM) hiện nay.

Seabank chi nhánh An Giang được thành lập ngày 23/02/2011, trải qua 8 năm hoạt động kinh doanh trên địa bàn tỉnh An Giang, Ngân hàng đã rất thành công trong việc tài trợ vốn vay cho các dự án đầu tư có quy mô lớn và hoạt động tín dụng bán lẻ, góp phần không nhỏ vào sự phát triển kinh tế - xã hội của tỉnh An Giang. Tuy nhiên, hoạt động tín dụng của Seabank chi nhánh An Giang vẫn còn tồn tại một số hạn chế cần khắc phục:

Thực trạng hoạt động tín dụng tại Seabank chi nhánh An Giang

Phương pháp nghiên cứu

Số liệu sử dụng trong nghiên cứu này là số liệu thứ cấp, được thu thập từ báo cáo tài chính, báo cáo thường niên của Seabank chi nhánh An Giang từ năm 2016 đến năm 2018. Ngoài ra, các thông tin có liên quan được thu thập từ các nguồn khác nhau (bao gồm: các văn bản quy phạm pháp luật do Quốc hội, Chính phủ, Ngân hàng Nhà nước... ban hành về hoạt động ngân hàng).

Với các số liệu thu thập được, nghiên cứu sử dụng phương pháp so sánh số tuyệt đối, số tương đối để phân tích thực trạng hoạt động tín dụng tại Seabank chi nhánh An Giang. Đồng thời, trong nghiên cứu này, nhóm tác giả sử dụng tổng hợp các phương pháp, các chỉ tiêu đánh giá như: so sánh liên hoàn, thống kê mô tả, phán đoán, tổng hợp nhằm giải quyết và làm sáng tỏ mục tiêu nghiên cứu.

Kết quả nghiên cứu số liệu

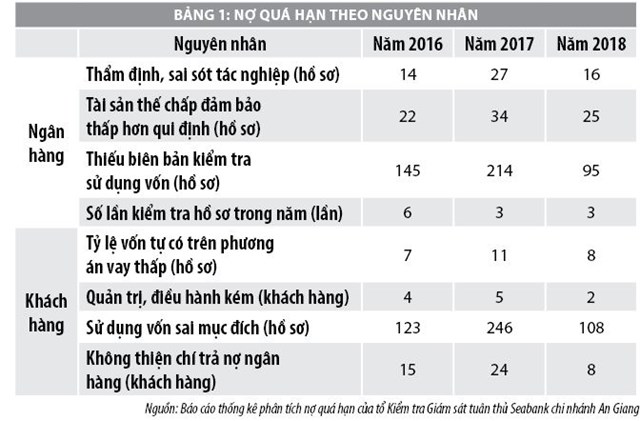

Kết quả nghiên cứu số liệu cho thấy, Seabank chi nhánh An Giang có số lượng cán bộ tín dụng ít trong khi phải đạt chỉ tiêu tăng trưởng tín dụng từ Hội sở giao và mở rộng thị phần; Ngân hàng không thường xuyên kiểm tra, giám sát các khách hàng đã phát vay, thẩm định chưa kỹ, một số khách hàng lại có tài sản thế chấp thấp hơn quy định; Thiếu biên bản kiểm tra, không chụp hình cơ sở kinh doanh, hàng tồn kho, tài sản thế chấp… để lưu hồ sơ.

Ngoài ra, các khách hàng vay là cá thể vay nông nghiệp, nông thôn đa số được giải ngân bằng tiền mặt nên rất khó kiểm tra tình hình sử dụng vốn của khách hàng. Các khách hàng có vốn tự có thấp, đa phần chỉ dựa vốn ngân hàng để kinh doanh; Khi phương án kinh doanh biến động tiêu cực, dễ dẫn đến không trả được nợ ngân hàng đúng hạn, cố tình lẫn tránh khi ngân hàng đến thu hồi nợ vay…

Kết quả khảo sát ý kiến của khách hàng

Phần lớn các doanh nghiệp hay cá nhân khi đến vay vốn tại ngân hàng đều quan tâm đến lãi suất cho vay, thái độ phục vụ của nhân viên ngân hàng, thời gian giải quyết hồ sơ vay, thủ tục vay vốn và các dịch vụ phi tín dụng mà khách hàng nhận được từ ngân hàng.

Nhóm tác giả chọn mẫu điều tra gồm 50 khách hàng hiện còn dư nợ vay tại Seabank chi nhánh An Giang. Thời gian điều tra từ ngày 01/07/2019 đến 31/07/2019. Phiếu điều tra được gửi cho kế toán trưởng, nhân viên kế toán ngân hàng của doanh nghiệp hoặc gửi trực tiếp cho khách hàng vay là cá thể.

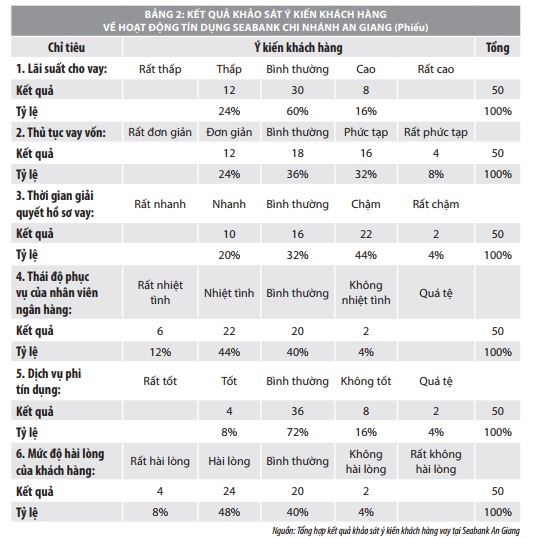

Kết quả khảo sát ý kiến của 25 khách hàng doanh nghiệp và 25 khách hàng cá thể về hoạt động tín dụng tại Seabank chi nhánh An Giang được thể hiện tại Bảng 2.

Kết quả khảo sát cho thấy:

- Về lãi suất cho vay: Đa số khách hàng có ý kiến lãi suất cho vay khá thấp, chỉ có 16% khách hàng đánh giá lãi suất cho vay Seabank chi nhánh An Giang cao.

- Về thủ tục vay vốn: Có 24% ý kiến đánh là hồ sơ vay đơn giản và 36% đánh giá bình thường 32% đánh giá là hồ sơ vay vốn còn phức tạp và có khoảng 8% đánh giá hồ sơ vay vốn của Seabank chi nhánh An Giang rất phức tạp.

- Về thời gian giải quyết hồ sơ vay: 52% ý kiến đánh giá thời gian giải quyết hồ sơ vay nhanh và bình thường, 44% ý kiến đánh giá hồ sơ giải quyết chậm và 4% ý kiến đánh giá rất chậm.

- Về thái độ phục vụ của nhân viên ngân hàng: phần lớn khách hàng đánh giá thái độ của nhân viên là nhiệt tình, chỉ 4% ý kiến đánh giá không nhiệt tình.

- Về dịch vụ phi tín dụng: Phần lớn ý kiến đánh giá dịch vụ phi tín dụng tốt và bình thường, chỉ 16% là không tốt và 4% là quá tệ.

- Về mức độ hài lòng của khách hàng: Phần lớn ý kiến đánh giá hài lòng, 8% rất hài lòng và 4% là không hài lòng.

Giải pháp nâng cao hiệu quả hoạt động tín dụng tại Seabank chi nhánh An Giang

Để nâng cao hiệu quả hoạt động tín dụng tại Seabank chi nhánh An Giang, các nhóm giải pháp cần quan tâm thực hiện gồm:

Thứ nhất, phát triển sản phẩm tín dụng: Chi nhánh cần hoàn thiện các sản phẩm hiện có. Đối với các sản phẩm đã được triển khai, dựa vào kết quả phân tích nhu cầu khách hàng để biết được những vướng mắc mà sản phẩm hiện tại chưa thể đáp ứng được cho khách hàng, từ đó hoàn thiện các điểm yếu. Bên cạnh đó, cần nghiên cứu, xây dựng và phát triển sản phẩm mới. Xu hướng khách hàng ngày càng sử dụng nhiều sản phẩm dịch vụ của ngân hàng, nên phát triển sản phẩm tín dụng mới theo hướng cung cấp một nhóm sản phẩm tài chính cá nhân trọn gói từ tiền gửi, vay vốn đến chuyển tiền, thẻ, dịch vụ ngân hàng điện tử... cho những đối tượng khách hàng được xếp hạng tín dụng theo hệ thống xếp hạng tín dụng nội bộ của Seabank chi nhánh An Giang.

Thứ hai, phát triển cơ sở khách hàng: Đẩy mạnh phát triển khách hàng là doanh nghiệp nhỏ và vừa theo định hướng phát triển chung của cả nước, cũng như định hướng phát triển của tỉnh trong thời gian tới; Tiếp tục duy trì khách hàng mà chi nhánh đã có quan hệ trên cơ sở khách hàng hiện tại, đồng thời phát triển thêm khách hàng với một tỷ lệ tương ứng như hiện tại; Mở rộng mạng lưới phòng giao dịch tại các khu trung tâm kinh tế, khu dân cư để mở rộng thị trường bán lẻ.

Thứ ba, nâng cao chất lượng thẩm định và phân tích tín dụng: Quá trình thẩm định cần đáp ứng được yêu cầu về chất lượng phân tích và thời gian ra các quyết định để vừa có thể thực hiện được yêu cầu ngăn ngừa, hạn chế rủi ro tín dụng vừa đáp ứng kịp thời nhu cầu của khách hàng. Việc thẩm định, phân tích cần phải nhìn nhận tổng hợp các yếu tố. Phân tích cần chú trọng đến phân tích định lượng, lượng hóa mức độ rủi ro của khách hàng qua đánh giá các số liệu, đồng thời kết hợp với phân tích định tính để nhận ra những rủi ro tiềm tàng và khả năng kiểm soát, hạn chế những rủi ro đó của ngân hàng.

Thứ tư, quản lý, giám sát chặt chẽ quy trình giải ngân

và sau giải ngân: Ngân hàng cần thực hiện kiểm tra sử dụng vốn vay phù hợp với đặc thù của các khoản vay, chất lượng khách hàng; Nên sử dụng xếp hạng tín dụng khách hàng làm cơ sở cho việc xác định định kỳ hàng tháng, hàng quý hoặc nửa năm kiểm tra sử dụng vốn vay. Cần có sự phân tích và đánh giá kịp thời những dấu hiệu của rủi ro để phát hiện rủi ro và tạo khả năng xử lý chủ động.

Thứ năm, nâng cao hiệu quả công tác kiểm tra nội bộ: Song song với việc tăng cường kiểm tra, giám sát khách hàng của cán bộ, Seabank chi nhánh An Giang cần xây dựng quy trình và quy định chặt chẽ về công tác hậu kiểm của bộ phận kiểm tra nội bộ nhằm đảm bảo việc cấp tín dụng tuân thủ quy định hiện hành; Nâng cao vai trò của kiểm soát nội bộ đối với các hoạt động tín dụng.

Thứ sáu, hạn chế, bù đắp tổn thất khi rủi ro xảy ra: Để giảm thiểu tổn thất khi rủi ro xảy ra, Seabank chi nhánh An Giang cần thực hiện các bước tuần tự và thận trọng, không nên nóng vội làm phá vỡ các mối quan hệ với khách hàng, đặc biệt là khách hàng cũ, quan hệ lâu năm; Cần uyển chuyển, áp dụng phù hợp với đặc thù của từng khách hàng và khả năng của từng chi nhánh, đảm bảo hiệu quả cao với chi phí hợp lý; đồng thời, sử dụng các công cụ bảo hiểm và bảo đảm tiền vay.

Thứ bảy, các giải pháp về nhân sự: Cán bộ tín dụng Chi nhánh phải có kỹ năng, khả năng nhận biết sớm những dấu hiệu rủi ro và tuân thủ quy tắc đạo đức như sau: Thực hiện các công việc được giao với tinh thần trách nhiệm cao, trung thực, minh bạch và công khai; Không được tham gia các hoạt động kinh doanh bị cấm; Không sử dụng nguồn lực của ngân hàng cho mục đích cá nhân; Tự chịu trách nhiệm cá nhân trong tất cả các quyết định mà mình tham gia.

Tài liệu tham khảo:

Quyết định số 1627/2001/QĐ-NHNN của Ngân hàng Nhà nước ngày 31/12/2001 về việc ban hành quy chế cho vay của tổ chức tín dụng đối với khách hàng;

Ngân hàng Nhà nước (2018), Thông báo số 1881/NHNN-TB về việc triển khai công tác tín dụng năm 2018, ngày 26/03/2018;

Tạ Thị Kim Dung (2012), Giải pháp nâng cao chất lượng cho vay tại Ngân hàng Thương mại Cổ phần Kỹ thương Việt Nam, Đại học Kinh doanh và Công nghệ Hà Nội;

Trương Thị Hoài Linh (2012), Nâng cao hiệu quả hoạt động của Ngân hàng Phát triển Việt Nam, Đại học Kinh tế quốc dân.