Nâng cao hiệu quả quản lý, sử dụng tài sản công tại ủy ban nhân dân cấp xã, phường

Quản lý tài sản công có nguồn từ ngân sách nhà nước là một phần trong công tác quản lý tài chính công. Để phát huy những kết quả đã đạt được, khắc phục những tồn tại, hạn chế và đáp ứng yêu cầu quản lý tài sản công trong giai đoạn mới, vấn đề hoàn thiện công tác quản lý tài sản công tại ủy ban nhân dân cấp xã, phường có ý nghĩa quan trọng cần thiết.

Khái quát một số nét cơ bản về tài sản công, những quy định, cơ chế, chính sách về quản lý, sử dụng tài sản công tại các ủy ban nhân dân cấp xã, phường ở Việt Nam hiện nay, bài viết làm rõ những vấn đề còn tồn tại và đề xuất một số giải pháp, giúp nâng cao hiệu quả quản lý, sử dụng nguồn lực này tại ủy ban nhân dân cấp xã, phường.

Các nội dung cơ bản về quản lý tài sản công

Quản lý tài sản công là quá trình hoạt động của các chủ thể quản lý tài sản công thông qua việc sử dụng có chủ định các phương pháp quản lý và các công cụ quản lý để tác động và điều khiển hoạt động của tài sản công nhằm đạt được các mục tiêu đề ra. Các nội dung cơ bản về quản lý tài sản công gồm:

- Ban hành và tổ chức thực hiện văn bản quy phạm pháp luật về quản lý, sử dụng tài sản công.

- Quản lý việc giao tài sản công; đầu tư xây dựng, mua sắm, thuê, khoán kinh phí sử dụng tài sản công; Quản lý việc sử dụng, bảo vệ, bảo dưỡng, sửa chữa tài sản công; khai thác nguồn lực tài chính từ tài sản công; Quản lý việc thu hồi, điều chuyển, chuyển đổi công năng, bán, thanh lý, tiêu hủy và các hình thức xử lý khác đối với tài sản công; Quản lý hoạt động dịch vụ về tài sản công; Xây dựng, vận hành Hệ thống thông tin về tài sản công và Cơ sở dữ liệu quốc gia về tài sản công.

- Quá trình kiểm tra, giám sát tài sản công, bao gồm: Kiểm kê, báo cáo tài sản công; Quản lý, giám sát việc thực hiện quyền và nghĩa vụ của các cơ quan, tổ chức, đơn vị, cá nhân trong việc quản lý, sử dụng tài sản công; Thanh tra, kiểm tra, kiểm toán, giám sát, theo dõi, đánh giá việc chấp hành pháp luật về quản lý, sử dụng tài sản công và xử lý vi phạm pháp luật về quản lý, sử dụng tài sản công. Đồng thời, tiến hành giải quyết kiến nghị, khiếu nại, tố cáo trong quản lý, sử dụng tài sản công.

Luật Quản lý tài sản công (Luật số 15/2017/QH14) có hiệu lực ngày 01/01/2018 đã tạo lập cơ sở pháp lý để thực hiện đổi mới một cách sâu sắc cơ chế quản lý, sử dụng và khai thác có hiệu quả tài sản công tại đơn vị sự nghiệp công lập ở tất cả các lĩnh vực, trong đó có lĩnh vực giáo dục, đào tạo. Điều đó, được thể hiện từ việc tạo lập nguồn để hình thành tài sản công ngoài nguồn tài sản do Nhà nước giao, được đầu tư xây dựng, mua sắm từ ngân sách nhà nước, quỹ phát triển hoạt động sự nghiệp, quỹ khấu hao tài sản; đơn vị sự nghiệp công lập được sử dụng nguồn vốn vay, vốn huy động, liên doanh, liên kết với các tổ chức, cá nhân để hình thành tài sản.

Việc các đơn vị sử dụng nguồn vốn vay, vốn huy động, liên doanh, liên kết để tiến hành mua tài sản phải có đề án liên doanh, liên kết, phương án vay vốn, huy động vốn và hoàn trả vốn được cơ quan, người có thẩm quyền phê duyệt và đơn vị sự nghiệp công lập tự chịu trách nhiệm trả nợ và các chi phí khác có liên quan; chịu trách nhiệm trước pháp luật về hiệu quả của việc vay vốn, huy động vốn, liên doanh, liên kết. Đồng thời, trong quá trình quản lý, sử dụng tài sản công để thực hiện các chức năng của các đơn vị sự nghiệp, các đơn vị còn được tiến hành khai thác, sử dụng tài sản công vào mục đích kinh doanh, cho thuê, liên doanh, liên kết theo quy định.

Quy định về quản lý, sử dụng tài sản công tại các ủy ban nhân dân cấp xã, phường

Điều 3, Luật Quản lý, sử dụng tài sản công quy định: Tài sản công là tài sản thuộc sở hữu toàn dân do Nhà nước đại diện chủ sở hữu và thống nhất quản lý, bao gồm: Tài sản công phục vụ hoạt động quản lý, cung cấp dịch vụ công, bảo đảm quốc phòng, an ninh tại cơ quan, tổ chức, đơn vị; tài sản kết cấu hạ tầng phục vụ lợi ích quốc gia, lợi ích công cộng; tài sản được xác lập quyền sở hữu toàn dân; tài sản công tại doanh nghiệp; tiền thuộc ngân sách nhà nước, các quỹ tài chính nhà nước ngoài ngân sách, dự trữ ngoại hối nhà nước; đất đai và các loại tài nguyên khác.

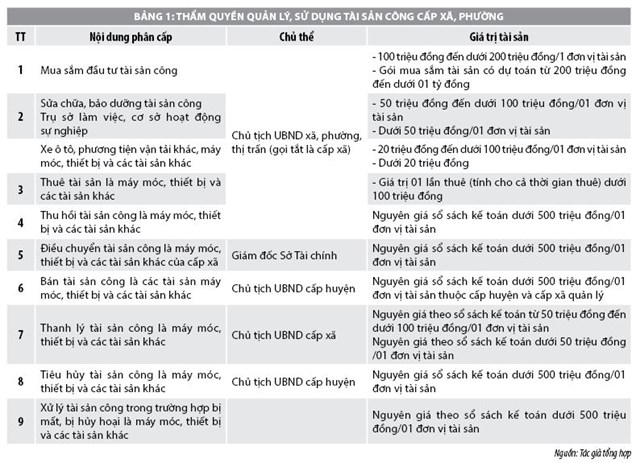

Tài sản công do ủy ban nhân dân cấp xã, phường, thị trấn quản lý (gọi chung là UBND cấp xã) bao gồm: Tài sản công do các cơ quan hành chính, đơn vị sự nghiệp và các tổ chức thuộc cấp xã quản lý.

Quy chế quản lý, sử dụng tài sản công được triển khai theo các nguyên tắc sau:

- Chủ tịch UBND thị trấn chịu trách nhiệm trước pháp luật và cơ quan quản lý cấp trên về việc thực hiện chế độ quản lý chi tiêu kinh phí tự chủ.

- Không vượt quá chế độ chi hiện hành theo văn bản quy định của Nhà nước.

- Phù hợp với tình hình hoạt động và những đặc điểm của địa phương.

- Đảm bảo cho UBND thị trấn và cán bộ, công chức hoàn thành nhiệm vụ được giao.

- Đảm bảo được quyền lợi hợp pháp cho người lao động.

- Trong việc chi tiêu phải đảm bảo đầy đủ hoá đơn, chứng từ hợp pháp.

- Được thảo luận rộng rãi, dân chủ, công khai trong cơ quan.

Tồn tại, hạn chế trong quản lý, sử dụng tài sản công của ủy ban nhân dân cấp xã, phường

Thực trạng về công tác quản lý tài chính, tài sản trong hoạt động của chính quyền cấp xã, phường thời gian qua còn nhiều bất cập, khó khăn và hạn chế. Những tồn tại được khái quát cụ thể ở các điểm sau:

- Chưa có sự quan tâm chỉ đạo, hướng dẫn, kiểm tra, kiểm soát thống nhất, thường xuyên của cấp quản lý trực tiếp (Phòng tài chính – kế hoạch cấp huyện) đối với cấp cơ sở trong lĩnh vực quản lý tài chính nói chung và lĩnh vực quản lý tài sản công nói riêng.

- Đội ngũ cán bộ cơ sở hiện nay đông nhưng không mạnh. Phần lớn cán bộ ở cơ sở chỉ được đào tạo cơ bản về chính trị, ít được đào tạo về nghiệp vụ quản lý hành chính nhà nước. Cán bộ xã lúng túng trong triển khai hoạt động, thụ động, giải quyết công việc kém hiệu quả, nhiều khi không đúng luật. Mặt khác, vẫn còn tình trạng giải quyết công việc tùy tiện, tham nhũng, nhất là trong lĩnh vực đất đai, tình trạng mất đoàn kết nhiều nơi còn kéo dài, có khi gay gắt.

- Đội ngũ cán bộ lãnh đạo cấp chính quyền cơ sở chưa quan tâm đến nguyên tắc quản lý nhà nước về lĩnh vực kinh tế để thực hiện quản lý, chỉ đạo việc kiểm tra, kiểm soát trong nội bộ thường xuyên theo chức năng, nhiệm vụ được giao.

- Do kế toán đơn vị chưa nghiên cứu kỹ hệ thống Luật và văn bản hướng dẫn hiện hành, dẫn đến chưa tuân thủ nghiêm túc nguyên tắc kiểm soát, kiểm tra việc chấp hành công tác quản lý tài sản công từ khâu lập mua sắm, quản lý, sử dụng, chấp hành chế độ báo cáo.

Một số giải pháp, đề xuất

Thực trạng trên cho thấy, chất lượng công tác quản lý tài sản tại các đơn vị cở sở hiện nay còn bất cập, vì vậy, cần có giải pháp nâng cao công tác quản lý tài sản của cấp chính quyền cơ sở, góp phần đảm bảo phục vụ yêu cầu công tác và đưa công tác quản lý tài chính tài sản chung hoạt động nền nếp, phát huy hiệu quả, tiết kiệm chi tiêu ngân sách, chống lãng phí. Các giải pháp đó có thể khái quát như sau:

- Triển khai các văn bản và hướng dẫn nghiệp vụ quản lý tài sản: Trên cơ sở các Luật Kế toán, Luật Ngân sách, Luật Quản lý, sử dụng tài sản công; các nghị định, thông tư và các văn bản hướng dẫn, chỉ đạo của Chính phủ, Bộ Tài chính, UBND tỉnh… và từ thực tiễn nhiệm vụ được giao, Sở Tài chính cấp tỉnh xây dựng văn bản hướng dẫn; triển khai cho tất cả các đội ngũ cán bộ làm công tác tài chính, kế toán đơn vị cơ sở trực thuộc thi hành Luật Quản lý, sử dụng tài sản công; hướng dẫn thực hiện các bước theo quy trình, trình tự mua sắm, thanh lý, ghi tăng, ghi giảm tài sản cố định...

Các đơn vị chính quyền cơ sở khẩn trương ban hành Quy chế quản lý, sử dụng tài sản nhà nước thuộc phạm vi quản lý theo quy định tại Điều 5 Luật Quản lý, sử dụng tài sản công; thực hiện đúng trình tự mua sắm, thanh lý, ghi tăng, ghi giảm tài sản cố định; đẩy nhanh tiến độ sắp xếp lại, xử lý nhà, đất thuộc sở hữu nhà nước; hiện đại hóa công tác quản lý công sản qua phần mềm kế toán; hàng năm thực hiện công khai, minh bạch trong quản lý, sử dụng tài sản công; tăng cường công tác kiểm tra, giám sát; đối với quản lý tài chính về đất đai, yêu cầu các đơn vị rà soát số lượng đất được giao, số còn lại, đánh giá nguyên nhân thiếu hụt và áp giá đất theo khung giá đất chung của tỉnh và ghi tăng giá trị tài sản trên hệ thống tài khoản kế toán.

- Kế toán các đơn vị tăng cường việc tự nghiên cứu Luật Kế toán, Luật Ngân sách, Luật Quản lý, sử dụng tài sản công; hệ thống các văn bản, hướng dẫn như: Nghị định, Thông tư, chỉ đạo của Chính phủ, Bộ Tài chính, UBND tỉnh... để vận dụng tham mưu cho thủ trưởng đơn vị quản lý điều hành. Đồng thời, phải thực hiện đúng quy trình theo dõi tài sản.

- Việc kê khai tài sản qua phần mềm kế toán, đòi hỏi cán bộ kế toán phải theo dõi tài sản chi tiết như ký mã hiệu tài sản, nước sản xuất, năm đưa vào sử dụng, nguyên giá, tỷ lệ khấu hao, có như vậy mới làm cơ sở khai báo phần mềm kế toán để theo dõi, quản lý một cách có hệ thống. Kế toán các đơn vị phải lập và nộp đúng hạn các báo cáo cho các cơ quan quản lý cấp trên và cơ quan tài chính theo quy định...

Tài liệu tham khảo:

Quốc hội (2017), Luật Quản lý, sử dụng tài sản công;

Chính phủ (2017), Nghị định số 151/2017/NĐ-CP ngày 26/12/2017 quy định chi tiết một số điều của Luật quản lý, sử dụng tài sản công;

Chính phủ (2006), Nghị định số 43/2006/NĐ-CP ngày 25/4/2006 của Chính phủ quy định quyền tự chủ, tự chịu trách nhiệm về thực hiện nhiệm vụ, tổ chức bộ máy, biên chế và tài chính đối với đơn vị sự nghiệp công lập;

Cơ sở dữ liệu quốc gia về tài sản công.