Nhận diện chi phí môi trường trong giá thành sản phẩm tại doanh nghiệp sản xuất

Hầu hết các nhà lãnh đạo doanh nghiệp đều đồng ý rằng mục tiêu chính của nền kinh tế là phát triển bền vững. Tính bền vững đòi hỏi các công ty phải phấn đấu về hiệu quả sinh thái, nhưng họ chỉ có thể đo lường bằng cách tạo ra thông tin chính xác về cả chi phí, doanh thu môi trường và hiện trạng môi trường.

Chi phí môi trường là một trong nhiều loại khác nhau của chi phí mà doanh nghiệp phải chịu trong quá trình hoạt động sản xuất - kinh doanh. Bài viết đưa ra cái nhìn tổng quát về chi phí môi trường, việc nhận diện chi phí môi trường và xác định chi phí môi trường trong giá thành sản phẩm ở các doanh nghiệp sản xuất.

1. Đặt vấn đề

Hiện nay, môi trường không chỉ là mối quan tâm của các quốc gia mà còn là mối quan tâm của mỗi doanh nghiệp, bất cứ doanh nghiệp nào muốn phát triển bền vững đều phải gắn kết với môi trường. Tuy nhiên, để hướng tới sự phát triển bền vững, các quy định về bảo vệ môi trường trong hệ thống pháp luật của các quốc gia ngày càng nhiều và chặt chẽ hơn làm cho các chi phí liên quan đến môi trường ngày càng tăng. Việc bỏ qua hoặc không nhận diện đầy đủ chi phí môi trường dẫn đến rất nhiều cơ hội trong việc kiểm soát và giảm thiểu các chi phí môi trường bị trôi qua mà DN không nắm bắt được.

Theo đánh giá của Ủy ban Phát triển bền vững thuộc Liên hợp quốc (UNDSD, 2001) phần lớn hệ thống kế toán hiện tại đã thất bại khi phản ánh chi phí môi trường: (1) Rất nhiều khoản chi phí môi trường đã không được nhận diện đầy đủ bởi hệ thống kế toán quản trị chi phí truyền thống, các khoản chi phí này thường bị bỏ qua không được tính vào chi phí nội bộ hay chi phí cá thể của đơn vị kế toán; (2) Kế toán truyền thống đã ghi nhận rất nhiều khoản chi phí môi trường vào chi phí chung, vì thế các nhà quản lý sản xuất đã không có động cơ để giảm chi phí môi trường vì họ thường không nhận thấy được sự tồn tại của các khoản chi phí đó…

hi chi phí môi trường được ghi nhận vào chi phí chung và sau đó được phân bổ cho các quá trình sản xuất hoặc sản phẩm sẽ làm cho chi phí sản phẩm không tin cậy hoặc không phản ánh đúng thực tế; (3) Kế toán quản trị chi phí truyền thống chỉ đo lường và ghi nhận chi phí môi trường bằng đơn vị tiền tệ mà chưa chú trọng đến đơn vị hiện vật, từ đó dẫn đến việc số liệu chi phí môi trường mới chỉ được sử dụng để đánh giá hiệu quả tài chính mà chưa đánh giá được hiệu quả môi trường của các hoạt động của doanh nghiệp.

Sự thay đổi trong nhận thức của xã hội đã làm cho các qui định về môi trường càng nhiều và trở nên chặt chẽ hơn. Chi phí phát sinh do không tuân thủ qui định môi trường ngày càng tăng và các khoản chi phí của doanh nghiệp để bảo vệ môi trường cũng ngày một tăng lên. Để quản lý các vấn đề môi trường, cần mở rộng phạm vi của kế toán truyền thống, trong đó đặc biệt chú ý đến việc xác định và hạch toán chi phí môi trường.

2. Chi phí môi trường

Theo Ủy ban phát triển bền vững của Liên hợp quốc (UNDSD, 2001): “Chi phí môi trường có thể hiểu là các chi phí gắn với thiệt hại môi trường và bảo vệ môi trường của doanh nghiệp. Chi phí này bao gồm các chi phí để ngăn ngừa, tiêu hủy, lập kế hoạch, kiểm soát, thay đổi hành động và khắc phục những thiệt hại có thể xảy ra ở công ty và ảnh hưởng tới chính phủ và mọi người”.

Bộ Môi trường - Cộng hòa Liên bang Đức (FEM, 2003) cho rằng: “Chi phí môi trường là thuật ngữ được sử dụng để chỉ các loại chi phí khác nhau có liên quan tới quản lý môi trường, các biện pháp bảo vệ môi trường và các tác động môi trường. Các chi phí này có nguồn gốc từ các yếu tố chi phí, các bộ phận và mục đích sử dụng khác nhau”.

Từ các khái niệm trên, có thể rút ra bản chất của chi phí môi trường trong doanh nghiệp sản xuất trên các khía cạnh như sau:

- Chi phí môi trường gắn với hoạt động bảo vệ môi trường của DN. Chi phí này phát sinh khi doanh nghiệp thực hiện các hoạt động sản xuất - kinh doanh và bao gồm chi phí lãng phí trong sản xuất - kinh doanh, chi phí của chất thải và xử lý chất thải, chi phí ngăn ngừa, tiêu hủy, lập kế hoạch, kiểm soát và khắc phục những thiệt hại môi trường có thể xảy ra tại doanh nghiệp.

- Chi phí môi trường là một trong nhiều loại chi phí phát sinh mà doanh nghiệp phải chấp nhận, phải chi trả khi thực hiện sản xuất - kinh doanh và chi phí này có thể được vốn hóa hoặc tính vào chi phí thời kỳ.

- Thông tin chi phí môi trường cũng được đo lường, xử lý tương tự như những thông tin chi phí khác, phục vụ cho việc ra quyết định của doanh nghiệp.

- Chi phí môi trường có thể bù đắp lại từ các khoản thu được từ việc bán các sản phẩm chính, sản phẩm phục, phế thải, phần thưởng từ việc chống ô nhiễm hoặc qua việc cấp giấy phép cho công nghệ sản xuất sạch hơn.

- Nhận diện và hiểu rõ chi phí môi trường phát sinh từ đâu, được đo bằng tiền bao nhiêu sẽ góp phần xác định chi phí sản phẩm và định giá sản phẩm chính xác.

3. Nhận diện chi phí môi trường trong doanh nghiệp sản xuất

Theo Ủy ban phát triển bền vững của Liên hợp quốc (UNDSD, 2001), chi phí môi trường được xác định gồm:

(1) Chi phí xử lý chất thải

- Chi phí khấu hao máy móc thiết bị cho xử lý chất thải.

- Chi phí nhân công liên quan đến xử lý chất thải như chi phí nhân công thu nhặt chất thải, chi phí lương nhân viên quản lý, giám sát các hoạt động xử lý chất thải.

- Các khoản phí và thuế gồm chi phí thuê ngoài xử lý chất thải, chi phí cấp phép và thuế môi trường.

- Các khoản nộp phạt: Chi phí này phát sinh khi doanh nghiệp không tuân thủ các quy định về môi trường như chi phí bồi thường thiệt hại về tài nguyên thiên nhiên, chi phí đền bù các sự cố môi trường…

- Bảo hiểm trách nhiệm môi trường gồm số tiền đóng bảo hiểm cho các rủi ro liên quan đến môi trường.

- Các khoản dự phòng cho các chi phí sửa chữa, khắc phục sự cố môi trường, đền bù. Mục đích của khoản dự phòng này là tính toán, dự trù trước những chi phí và nghĩa vụ tương lai phát sinh trong hoạt động của doanh nghiệp có liên quan đến môi trường như tràn bể chất thải, rò rỉ hóa chất… Các chi phí này có thể là trách nhiệm trong tương lai cho việc đáp ứng tiêu chuẩn quy định, trách nhiệm di chuyển chất thải, trách nhiệm cải tạo khu vực ô nhiễm…

(2) Chi phí ngăn ngừa và quản lý môi trường

- Chi phí lao động trong đơn vị phục vụ cho hoạt động quản lý môi trường như tiền lương nhân viên quản lý môi trường, lương nhân viên kiểm soát môi trường…

- Chi phí thuê ngoài cho các hoạt động ngăn ngừa chất thải như chi phí tư vấn, đào tạo, truyền thông, kiểm toán môi trường.

- Chi phí nghiên cứu phát triển dự án môi trường, giải pháp giảm thiểu tác động môi trường trong đơn vị.

- Chi phí quản lý môi trường khác như chi phí bảo trợ môi trường sinh thái, chi phí công bố báo cáo chi phí môi trường của đơn vị…

(3) Chi phí mua vào của các đầu ra phi sản phẩm

- Nguyên vật liệu thô, gồm toàn bộ nguyên vật liệu đưa vào sản xuất nhưng không được tạo ra thành phẩm mà tạo ra các phế thải dưới dạng chất thải rắn, nước hoặc khí thải.

- Vật liệu phụ, gồm toàn bộ nguyên vật liệu phụ đưa vào sản xuất nhưng không được tạo ra thành phẩm mà tạo ra các phế thải dưới dạng chất thải rắn, nước hoặc khí thải.

- Bao bì: Đa số bao bì dùng cho sản phẩm rời khỏi doanh nghiệp cùng với sản phẩm hoàn thành chuyển đến khách hàng, nhưng có một số không nhiều bao bì hư hỏng cần được tính toán, đánh giá.

Vì vậy, giá trị mua của các loại bao bì hư hỏng và chi phí để xử lý, tiêu hủy chúng được xác định là giá trị của vật liệu trong phế thải.

- Vật liệu hoạt động, gồm tất cả các vật liệu sử dụng trong hoạt động quản lý, điều hành của doanh nghiệp và không cấu thành nên sản phẩm như các chất hóa học, dung môi, các chất tẩy rửa…

- Năng lượng là phần chất biến đổi không hiệu quả của quá trình sản xuất (mất mát hiệu suất trong quá trình sử dụng năng lượng) như tiếng ồn, sức nóng của động cơ, thiết bị phát tán ra bên ngoài…

- Nước, gồm nước sử dụng trong hoạt động của công ty và không trở thành sản phẩm, như nước thải, nước vệ sinh làm sạch vật liệu, nhà xưởng dùng cho sản xuất.

(4) Chi phí môi trường khác

Loại chi phí này gồm chi phí lãng phí trong sản xuất, kinh doanh như chi phí lao động, chi phí vật liệu dùng trong quản lý, chi phí khấu hao máy móc thiết bị sử dụng không hiệu quả…

Việc xác định chi phí như vậy giúp doanh nghiệp nhận diện nguồn gốc và nguyên nhân cốt lõi của chi phí môi trường đề có biện pháp kiểm soát cho phù hợp.

4. Xác định chi phí môi trường trong giá thành sản phẩm

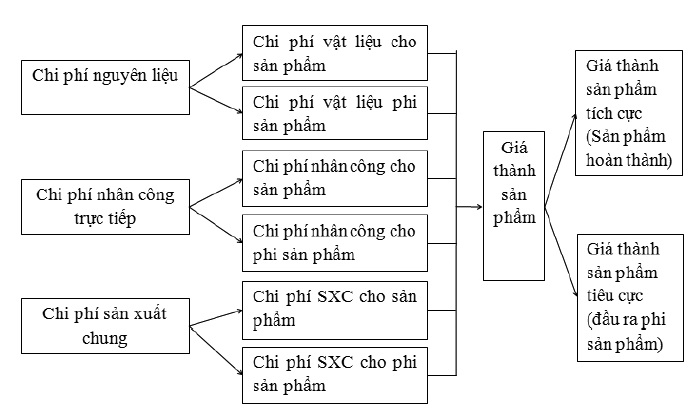

Trong hoạt động sản xuất của các doanh nghiệp, chi phí môi trường là một bộ phận của chi phí sản xuất và quản lý phát sinh gắn liền với quá trình sử dụng vật liệu, năng lượng để sản xuất sản phẩm và thải bỏ chất thải (đầu ra phi sản phẩm) ra môi trường, tất cả các khoản mục chi phí sản xuất đều hàm chứa chi phí môi trường (gồm chi phí xử lý chất thải và chi phí đầu ra phi sản phẩm).

Giá thành sản xuất sản phẩm là toàn bộ chi phí sản xuất sản phẩm. Do đó, chi phí môi trường sẽ được xác định trong giá thành sản phẩm. Mối quan hệ giữa chi phí môi trường, chi phí sản xuất và giá thành sản xuất sản phẩm được thể hiện qua sơ đồ sau:

Các chi phí môi trường khác phát sinh liên quan đến hoạt động quản lý, điều hành chung của doanh nghiệp (chi phí ngăn ngừa và quản lý môi trường) được ghi nhận trong chi phí quản lý doanh nghiệp. Doanh nghiệp có thể xác định chi phí quản lý môi trường này dựa trên cơ sở ước tính tỷ lệ phần trăm so với chi phí quản lý doanh nghiệp.

5. Kết luận

Việc nhận diện chi phí môi trường trong chi phí sản xuất giúp doanh nghiệp hạch toán chính xác hơn giá thành của sản phẩm, theo dõi được chi tiết các khoản mục chi phí liên quan đến môi trường, từ đó trợ giúp cho doanh nghiệp trong việc sử dụng hiệu quả các nguồn lực vật chất, hỗ trợ cho việc thiết kế sản phẩm và lựa chọn nguồn cung ứng, quy trình sản xuất thân thiện với môi trường.

Có thể thấy ngày nay thông tin chi phí môi trường đóng vai trò quan trọng trong hạch toán chi phí sản xuất kinh doanh, hỗ trợ các nhà quản trị đưa ra các quyết định kinh doanh cải thiện được hiệu quả kinh tế và hiệu quả môi trường, giúp doanh nghiệp phát triển bền vững.

Tài liệu tham khảo:

1. PGS. TS. Phạm Đức Hiếu, PGS.TS. Trần Thị Hồng Mai (2012), Kế toán môi trường trong doanh nghiệp, NXB Giáo dục Việt Nam.

2. Ngô Thị Hoài Nam (2017), Kế toán quản trị chi phí môi trường tại các doanh nghiệp chế biến thủy sản Việt Nam, Luận án tiến sĩ kinh tế.

3. UNDSD (2001), Environment Management Accounting, Proceduce and Principle, United Nations Division for Subtainable Development, New York.

4. Jash C (2003), The use of Environmental Management Accounting (EMA) for identifying environmental costs, Journal of Cleaner Production 11, pp. 667 - 676.