Nhân tố ảnh hưởng đến vận dụng kế toán quản trị môi trường trong các doanh nghiệp sản xuất tại TP. Đà Nẵng

Nghiên cứu này phân tích thực trạng tổ chức công tác kế toán quản trị môi trường (EMA) trong các doanh nghiệp sản xuất tại TP. Đà Nẵng.

Qua đó, nhóm tác giả xây dựng mô hình các nhân tố ảnh hưởng đến tổ chức công tác EMA tại các doanh nghiệp sản xuất ở TP. Đà Nẵng bao gồm: Nhận thức của chủ sở hữu về thực hiện EMA; Hiệu quả về mặt lợi ích–chi phí; Quy định về thực hiện EMA; Quy mô doanh nghiệp; Chiến lược môi trường. Thông qua kết quả nghiên cứu, nhóm tác giả đề xuất một số giải pháp nhằm hỗ trợ doanh nghiệp sản xuất tại Đà Nẵng đạt hiệu quả cao trong hoạt động, ra quyết định thông qua xem xét việc chấp nhận vận dụng EMA, cũng như xem xét đến các nhân tố tác động đến việc chấp nhận vận dụng EMA.

Đặt vấn đề

Kế toán quản trị môi trường là một bộ phận của kế toán quản trị (KTQT) doanh nghiệp (DN), nhằm thu thập, xử lý, phân tích và sử dụng các thông tin tiền tệ và hiện vật liên quan tới các tác động của DN đến môi trường, từ đó cải thiện hoạt động của DN ở cả khía cạnh tài chính và môi trường.

Ủy ban Phát triển bền vững của Liên hợp quốc (UNDSD) định nghĩa: “KTQT môi trường là một sự hiểu biết tốt hơn và đúng đắn hơn về KTQT. Mục đích tổng quát của sử dụng thông tin KTQT môi trường là cho các tính toán nội bộ của tổ chức và cho ra quyết định.

Quá trình xử lý thông tin của KTQT môi trường phục vụ cho việc ra quyết định bao gồm các tính toán vật chất như nguyên liệu, năng lượng tiêu thụ, dòng luân chuyển vật tư và lượng vật chất bị loại bỏ hoặc xả thải và các tính toán tài chính có tính tiền tệ đối với chi phí (cả phần bỏ thêm và tiết kiệm được) doanh thu và thu nhập có liên quan đến các hoạt động có khả năng ảnh hưởng và tác động tiềm tàng đến môi trường”.

Hiện nay, chúng ta đang sống trong một thế giới có nhiều biến đổi lớn về môi trường: khí hậu biến đổi, nhiệt độ trái đất đang nóng lên, ô nhiễm môi trường ngày càng nặng nề, dân số tăng nhanh, sức ép của công nghiệp hóa, thương mại toàn cầu ngày càng lớn (Jennifer, 2010). Những thay đổi đó đang ảnh hưởng rõ rệt đến sự phát triển kinh tế xã hội các nước trên thế giới, trong đó có Việt Nam.

Trong những năm qua, các doanh nghiệp (DN) sản xuất trên địa bàn TP. Đà Nẵng liên tục có sự thay đổi, phát triển đáp ứng nhu cầu thị trường, đa dạng các mặt hàng xuất khẩu, góp phần đưa kim ngạch xuất khẩu hàng công nghiệp của địa phương tăng trưởng.

Tuy nhiên, thực tiễn phát triển “nóng” khiến Đà Nẵng phải đối diện với nhiều bất cập như: Gia tăng dân số, hệ lụy từ phát triển du lịch-dịch vụ, suy giảm tài nguyên, thách thức về biến đổi khí hậu. Các tiêu chí chưa đạt như: Tỷ lệ chất lượng nước tại các khu vực sông, ven biển, nước ngầm; chất thải rắn sinh hoạt phân loại và tái chế, hạn chế sử dụng túi nilon khó phân hủy và rác thải nhựa; các nhà máy kiểm soát ô nhiễm không khí… là vấn đề nan giải của Đà Nẵng.

Những sự cố này gây ra sự chú ý của truyền thông và đặt ra bài toán nên lựa chọn tăng trưởng hay môi trường. Xem xét về vai trò và thực trạng EMA trong các DN hiện nay, đây là nhân tố quyết đinh sự sống còn của DN trong điều kiện áp lực bảo vệ môi trường từ phía các cơ quan nhà nước và cộng đồng xã hội.

Đối tượng nghiên cứu và phạm vi nghiên cứu

Đối tượng của nghiên cứu là mức độ vận dụng EMA, xác định mức độ của từng nhân tố tác động đến việc chấp nhận việc vận dụng EMA trong các doanh nghiệp sản xuất tại TP. Đà Nẵng.

Nghiên cứu các nhân tố tác động đến vận dụng EMA trong các DN sản xuất tại Đà Nẵng. Tuy nhiên, nhóm tác giả chọn lọc những nhân tố phù hợp mang tính chất đặc thù của các DN sản xuất trên địa bàn TP. Đà Nẵng. Số liệu nghiên cứu trên cơ sở số liệu điều tra các DN trên phạm vi tại TP. Đà Nẵng với số phiếu phát ra 400 phiếu, dự kiến thu về 300 phiếu và đối tượng khảo sát là chủ các DN. Nghiên cứu được tiến hành trong thời gian từ tháng 1/2020 đến tháng 5/2020.

Mô hình nghiên cứu

Dựa trên các lý thuyết nền: Lý thuyết dự phòng, lý thuyết thể chế, lý thuyết hợp pháp, lý thuyết các bên liên quan, kết hợp với các mô hình nghiên cứu trong và ngoài nước, mô hình nghiên cứu bao gồm các nhân tố sau:

Từ mô hình nghiên cứu ở trên, kết hợp với phần bàn luận và thống nhất ý kiến với các chuyên gia tác giả đề xuất 05 giả thiết cần phải kiểm định, bao gồm:

H1 - Các DN có quy mô càng lớn thì khả năng vận dụng EMA thành công càng cao.

H2 – Chủ DN càng quan tâm đến EMA thì khả năng vận dụng EMA càng cao.

H3 – Chi phí thấp – hiệu quả cao thì khả năng vận dụng EMA càng cao.

H4 – Quy định về EMA càng rõ ràng thì khả năng vận dụng EMA càng cao.

H5 – Các công ty có quan tâm đến môi trường và thì khả năng vận dụng EMA càng cao.

Thảo luận kết quả nghiên cứu

Tổng quan về mẫu nghiên cứu

Đề tài nghiên cứu được thực hiện tại các DN sản xuất trên địa bàn TP. Đà Nẵng. Dựa trên 330 bản khảo sát được phát ra thì có 287 bảng hợp lệ, tác giả đã thu thập, tổng hợp và xử lý số liệu trên phần mềm SPSS 22.0 phần thống kê mô tả. Số lượng nam theo gia trả lời phỏng vấn là 200 tương ứng tỷ lệ 69,9%, còn lại là nữ. Theo đó, đối tượng là quản lý cấp cao được phỏng vấn là 90 chiếm 30,1%, quản lý cấp trung gian là 120 tương ứng với tỷ lệ 42,1%, cán bộ nhân viên là 77 với tỷ lệ 29,8%.

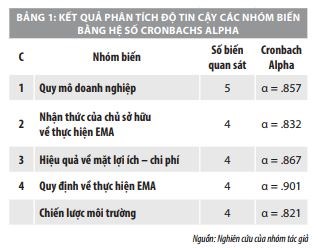

Kiểm định chất lượng thang đo bằng hệ số Cronbachs Anpha (Bảng 1).

Phân tích nhân tố khám phá EFA các nhân tố thuộc biến độc lập

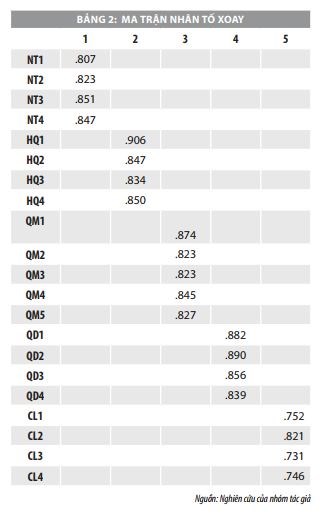

Theo mô hình nghiên cứu có 5 thành phần với 21 biến quan sát ảnh hưởng đến việc chấp nhận vận dụng EMA. Sau khi khảo sát dùng phương pháp trích Principal Axis Factoring với phép xoay Promax để phân tích 21 biến quan sát. Kiểm định Bartlett là 5329.416 với mức ý nghĩa sig=0,000<0,05 (bác bỏ giả thuyết H0: Các biến quan sát không có tương quan với nhau trong tổng thể), điều này chứng tỏ dữ liệu dùng để phân tích nhân tố EFA là hoàn toàn thích hợp.

21 biến quan sát được trích thành 6 nhân tố tại Eigenvalues = 1,321 và giá trị tổng phương sai trích = 70,616% ≥ 50%: đạt yêu cầu, khi đó có thể nói rằng 5 nhân tố này giải thích 70,616% biến thiên của biến quan sát. Vậy nên tạm thời kết luận có 5 nhân tố ảnh hưởng đến chấp nhận vận dụng EMA.

Phân tích nhân tố khám phá EFA nhân tố thuộc biến phụ thuộc

Kết quả phân tích nhân tố khám phá EFA với KMO bằng 0,764 >0,5 và kiểm định Bartlett’s có sig = 0,000<0,05 nên có thể khẳng định dữ liệu phù hợp để phân tích nhân tố.

Phân tích đã rút trích từ 4 biến đánh giá sự ảnh hưởng thành một nhân tố chính có Eigenvalue bằng 1,835 và tổng phương sai trích 69,785% >50%.

Kết quả của mô hình EFA

Sử dụng phương pháp xoay nguyên góc (Varimax) các nhân tố. Kết quả các lần xoay nhân tố được thể hiện ở phụ lục.

Phân tích khám phá hồi quy đa biến (MRA)

Trước khi phân tích khám phá hồi quy đa biến, nhóm đã thực hiện kiểm định cronbach’anpha và EFA và có ma trận xoay như hình. Mô hình nghiên cứu còn lại 5 nhân tố với 21 biến quan sát tác động đến mô hình. Ta tạo biến đại diện như dưới đây:

QM: MEAN (QM1, QM2, QM3, QM4, QM5)

NT: MEAN (NT1, NT2, NT3, NT4)

HQ: MEAN (HQ1, HQ2, HQ3, HQ4)

CL: MEAN (CL1, CL2, CL3, CL4)

QD: MEAN (QD1, QD2, QD3, QD4)

Để nhận diện các nhân tố ảnh hưởng đến quyết định vận dụng EMA trong các DNSX tại Đá Nẵng, mô hình tương quan tổng thể có dạng:

VD = f (F1, F2, F3, F4, F5)

Trong đó: VD là biến phụ thuộc; F1, F2,... F5 là biến độc lập

Các yếu tố thực sự ảnh hưởng đến quyết định mua được thể hiện qua phương trình hồi quy tuyến tính:

TH = B0 + B1*QM + B2*NT + B3*QD + B4*HQ + B5*CL

Trong đó: B0, B1,…,B5: Hệ số hồi quy lần lượt của từng nhân tố

Phân tích các kiểm định

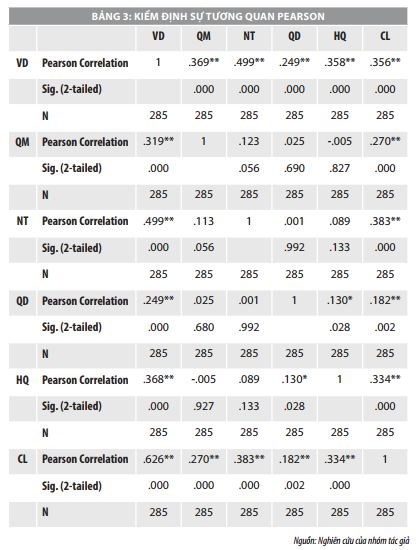

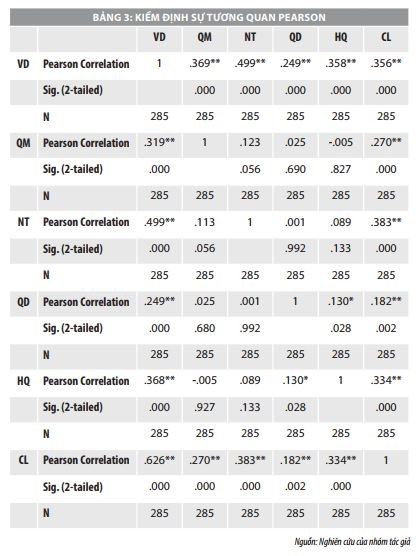

Phân tích tương quan Pearson

Qua hình ta thấy, giá trị Sig tương quan Pearson các biến độc lập QM, NT, HQ, CL với biến phụ thuộc VD nhỏ hơn 0.05. Như vậy, có mối liên hệ tuyến tính giữa các biến độc lập này với biến QĐ. Giữa NT và VD có mối tương quan mạnh nhất với hệ số r là 0.499, giữa VD và QD có mối tương quan yếu nhất với hệ số r là 0.249.

Các cặp biến độc lập đều có mức tương quan khá yếu với nhau, như vậy, khả năng cao sẽ không có hiện tượng đa cộng tuyến xảy ra.

Phân tích mô hình hồi quy

Sau khi rút được các nhân tố từ phân tích nhân tố khám phá, ta tiến hành phân tích hồi quy để xác định các nhân tố ảnh hưởng tổ chức kế toán quản trị. Phân tích hồi quy sẽ được thực hiện với 5 nhân tố độc lập, giá trị của mỗi nhân tố được dùng để chạy hồi quy là giá trị trung bình của các biến quan sát thuộc nhân tố đó. Trong đó, R Square là 0,664, Adjusted R Square là 0675 và hệ số Durbin-Watson là 1.972

Phương trình hồi quy tuyến tính mới cụ thể, như sau:

TH = 0.423*NT + 0.352*QM + 0.323*HQ+ 0.272*CL + 0.247*QD

Một số giải pháp thực hiện

Trên cơ sở kết quả nghiên cứu trên đã gợi mở định hướng của việc vận dụng kế toán trong DN sản xuất tại TP. Đà Nẵng theo các nội dung sau:

Thứ nhất, nâng cao nhận thức của chủ sở hữu DN về bảo vệ môi trường, hiểu biết về tầm quan trọng của EMA trong DN. DN cần thay đổi quan niệm là quan tâm đến môi trường không chỉ là vấn đề đạo đức mà những thiệt hại môi trường do DN gây ra sẽ trở thành những thiệt hại kinh tế cho chính bản thân DN. Như vậy, để làm được những điều đó, bảo vệ môi trường cần bắt đầu bằng việc giáo dục ý thức bảo vệ môi trường cho các nhà quản trị DN và đội ngũ những người lao động trong các DN.

Thứ hai, để gia tăng ý định áp dụng EMA, DN cần phải đặt ra các mục tiêu và chính sách chung về môi trường song song việc cung cấp các sản phẩm thân thiện với môi trường, cam kết tuân thủ các quy định về môi trường và đưa ra các giải pháp quản lý và bảo vệ môi trường.

Công tác kế toán quản trị môi trường (EMA) trong các doanh nghiệp được xem là nhân tố quyết định đến sự sống còn của doanh nghiệp trong điều kiện áp lực bảo vệ môi trường từ phía các cơ quan nhà nước và cộng đồng xã hội ngày càng cao. Để đạt được mục tiêu lợi nhuận và phát triển bền vững, xây dựng nền kinh tế xanh, cần chú trọng nâng cao nhận thức của chủ sở hữu, có chính sách khuyến khích, hỗ trợ doanh nghiệp thực hiện EMA, tận dụng tốt các cơ hội và tiết kiệm thời gian để triển khai EMA thành công.

Thứ ba, hoàn thiện các quy định về ban hành chế độ kế toán có liên quan đến việc áp dụng EMA trong DN. Các chế độ kế toán hiện hành chưa có các văn bản hướng dẫn DN trong việc bóc tách và theo dõi chi phí sản xuất kinh doanh, chưa có các tài khoản cần thiết để hạch toán các khoản chi phí môi trường...

Hiện nay, việc thực hiện EMA trong các DN đã được áp dụng thành công ở nhiều nước trên thế giới và có ý nghĩa quan trọng trong việc thúc đẩy phát triển các hoạt động kinh tế theo hướng nền kinh tế xanh.

EMA trong các DN ở TP. Đà Nẵng, đặc biệt lĩnh vực sản xuất đã tiến hành áp dụng, tuy nhiên chưa phổ biến một cách rộng rãi. Để đạt được mục tiêu lợi nhuận và phát triển bền vững, hướng tới xây dựng nền kinh tế xanh cần nâng cao nhận thức của chủ sỡ hữu, có các chính sách khuyến khích, hỗ trợ DN tăng cường thực hiện EMA để tận dụng các cơ hội và tiết kiệm thời gian trong lộ trình thực hiện EMA thành công.

Tài liệu tham khảo:

1. Lê Thị Loan (2017), Kế toán quản trị môi trường - định hướng vận dụng tại các doanh nghiệp chế biến thủy sản ở Thanh Hóa, Tạp chí Công Thương, số 11 tháng 10/2017, trang 45-48;

2. Huỳnh Thị Thanh Thúy (2018), Vận dụng kế toán môi trường tại các DN Việt Nam hiện nay. Tạp chí Tài chính, kỳ 1 tháng 1/2018, trang 90-93;

3. Nguyễn Thị Mai Anh và cộng sự (2019), Kế toán quản trị môi trường và hiệu quả trong ngành công nghiệp vật liệu xây dựng Việt Nam - Một công cụ quản lý cho sự phát triển bền vững. Tạp chí Open Access Journal, số. 11(19) tháng 9, trang 1-32;

4. Giang Thị Trang (2019), Phát triển kế toán quản trị môi trường cho các doanh nghiệp Việt Nam . Tạp chí Tài chính, kỳ 2 tháng 2/2020, trang 78-81.