Nhân tố ảnh hưởng tới biến động giá cổ phiếu ở các loại hình doanh nghiệp tại Việt Nam

Bài viết nghiên cứu các nhân tố gồm: Tỷ lệ cổ tức chi trả, biến động lợi nhuận, tốc độ tăng trưởng, đòn bẩy tài chính và quy mô công ty tới biến động giá cổ phiếu trong các công ty niêm yết trên thị trường chứng khoán Việt Nam. Nghiên cứu cho thấy, các nhân tố này ảnh hưởng khác nhau tới biến động giá cổ phiếu ở các loại hình doanh nghiệp tại Việt Nam. Trên cơ sở đó, tác giả đề xuất một số hàm ý chính sách cho các nhà đầu tư trên thị trường chứng khoán Việt Nam.

Tổng quan nghiên cứu

Trong những năm qua, nhiều nghiên cứu đã quan tâm đến chủ đề biến động giá cổ phiếu cả thị trường phát triển và thị trường đang phát triển. Các nghiên cứu không chỉ tập trung vào chính sách cổ tức ảnh hưởng đến biến động giá cổ phiếu, mà còn xem xét các yếu tố khác như: Biến động lợi nhuận, quy mô doanh nghiệp (DN), tỷ lệ nợ trên tổng tài sản và tốc độ tăng trưởng. liệu công ty có tác động đến biến động giá cổ phiếu. Tuy nhiên, bằng chứng liên quan đến ảnh hưởng của chính sách cổ tức và các biến kiểm soát khác đối với biến động giá cổ phiếu còn chưa thống nhất (Hiếu và cộng sự, 2020).

Đi đầu về nghiên cứu trực tiếp mối quan hệ giữa biến động giá cổ phiếu và chính sách cổ tức có nghiên cứu của Black và Scholes (1974). Nghiên cứu của Black và Scholes với 25 danh mục đầu tư trên thị trường chứng khoán (TTCK) New York được xem xét trong giai đoạn 1936-1966. Biến đại diện cho biến động giá được tác giả đưa vào mô hình dưới hình thức là rủi ro nhà đầu tư phải đối mặt để thu được lợi nhuận mong muốn. Tác giả đi đến kết luận, không có mối quan hệ nào giữa chính sách cổ tức và biến động giá cổ phiếu.

Baskin (1989) nghiên cứu thực nghiệm 2.344 công ty niêm yết trên TTCK Mỹ, trong vòng 20 năm (1967-1986). Tác giả sử dụng phương pháp hồi quy xây dựng mô hình nghiên cứu mối quan hệ giữa chính sách cổ tức và biến động giá cổ phiếu. Biến độc lập là biến động giá cùng với biến phụ thuộc bao gồm nhóm biến đại diện cho chính sách cổ tức và nhóm biến kiểm soát. Biến đại diện cho chính sách cổ tức là tỷ lệ chi trả cổ tức và tỷ suất cổ tức. Biến kiểm soát gồm: quy mô công ty, tốc độ tăng trưởng tài sản, tỷ lệ nợ dài hạn trên tổng tài sản, biến động trong thu nhập. Baskon tìm ra mối tương quan âm giữa tỷ suất cổ tức và tỷ lệ chi trả cổ tức đến biến động giá cổ phiếu. Các biến kiểm soát như biến động thu nhập và tỷ lệ nợ dài hạn có mối tương quan dương với biến động giá. Bên cạnh đó, để nghiên cứu ảnh hưởng của ngành nghề kinh doanh đến biến động giá cổ phiếu, tác giả cũng tạo 5 biến giả đại diện cho 6 ngành chiếm tỷ trọng lớn trong chuỗi dữ liệu. Nghiên cứu đã kết luận chính sách cổ tức tác động trực tiếp đến biến động giá cổ phiếu; vì vậy nhà quản trị có thể sử dụng mối quan hệ này để điều chỉnh rủi ro nhằm thu hút đầu tư. Đây là nghiên cứu tiền đề và mô hình trong nghiên cứu được xem là khuôn mẫu cho những nghiên cứu sau này.

TTCK Việt Nam là thị trường mới nổi. Các nhà đầu tư, đặc biệt là các nhà đầu tư nhỏ lẻ khi tham gia thị trường còn nhiều khó khăn khi tiếp cận thông tin của DN. Đặc điểm chung của các DN niêm yết là cơ cấu sở hữu tập trung cao, tỷ lệ sở hữu nhà nước chiếm tỷ trọng lớn. Hơn 75% các công ty lựa chọn hình thức chi trả cổ tức bằng tiền mặt, còn lại là chi trả cổ tức bằng cổ phiếu hoặc kết hợp trả tiền mặt và cổ phiếu. Nhà đầu tư cá nhân ngại rủi ro và mong muốn nhận được cổ tức ở hiện tại hơn là khoản lãi vốn trong tương lai (Ngô Thị Quyên, 2016).

Nghiên cứu của Đặng Thị Quỳnh Anh và Phạm Thị Yến Nhi (2015) dựa trên dữ liệu của 165 công ty niêm yết trên Sở Giao dịch chứng khoán TP. Hồ CHí Minh (HOSE) và Sở Giao dịch chứng khoán Hà Nội (HNX) chi trả cổ tức đầy đủ trong 5 năm (2009 - 2013), phát hiện mối quan hệ cùng chiều giữa tỷ suất cổ tức, tỷ lệ chi trả cổ tức và biến động giá cổ phiếu. Khi tỷ suất cổ tức bằng tiền mặt hoặc bằng cổ phiếu tăng thì giá cổ phiếu tăng và ngược lại. Các tác giả phát hiện thấy, việc chi trả cổ tức bằng tiền mặt làm cho giá cổ phiếu biến động mạnh hơn so với trả cổ tức bằng cổ phiếu. Quy mô công ty (firm SIZE) có quan hệ ngược chiều với biến động giá. Các công ty có quy mô lớn thường có biến động giá ít hơn những DN có quy mô nhỏ. Tỷ lệ nợ dài hạn trên tổng tài sản (đòn bẩy tài chính - Leverage) có mối quan hệ cùng chiều với biến động giá. Điều này hàm ý, tại TTCK Việt Nam khi DN tăng mức độ sử dụng nợ dài hạn thì giá cổ phiếu biến động tăng, có thể hiểu được bởi lẽ các DN quan sát đa số là những DN sử dụng rất ít nợ, vì thế chưa tận dụng tối đa lợi thế của đòn bẩy tài chính, khi tăng mức độ sử dụng nợ, giá trị DN sẽ tăng dẫn đến biến động giá tăng.

Sau khi tổng quan các nghiên cứu, tác giả rút ra một số nhận xét như sau:

Thứ nhất, chủ đề nghiên cứu ảnh hưởng của các nhân tố tới biến động giá cổ phiếu đã thu hút được sự quan tâm của nhiều học giả trên thế giới nhưng ở Việt Nam còn khá khiêm tốn (Hiếu và cộng sự, 2020).

Thứ hai, các nghiên cứu còn chưa thống nhất chiều ảnh hưởng của chính sách cổ tức, biến động lợi nhuận, tỷ lệ nợ dài hạn trên tổng tài sản, quy mô công ty, tỷ lệ tăng trưởng công ty tới biến động giá cổ phiếu.

Thứ ba, dữ liệu nghiên cứu trong các nghiên cứu là dữ liệu chung, chưa phân chia theo các nhóm ngành kinh tế nên kết quả chưa cụ thể cho từng loại hình DN.

Thứ tư, các nghiên cứu hầu hết đã thực hiện với bộ dữ liệu của các DN từ nhiều năm trước năm 2015, do đó số liệu chưa mang tính cập nhật.

Phương pháp nghiên cứu

Dữ liệu nghiên cứu

Dữ liệu tác giả sử dụng trong nghiên cứu được thu thập từ các công ty niêm yết trên HOSE trong giai đoạn từ năm 2009 đến năm 2018. Các công ty được chia thành 9 nhóm ngành nghề hoạt động kinh doanh bao gồm: Công nghiệp, công nghệ thông tin, Dược phẩm, Dịch vụ tiêu dùng, hàng tiêu dùng, nguyên vật liệu, tiện ích công cộng, dầu khí, tài chính.

Mô hình nghiên cứu

PVoli = α0 + α1DYieldi + α2DPayouti + α3 EarningVoli + α4SIZEi + α5GROWTHi + α6LEVi + € (1)

Trong đó:

(1) PVol: Price volatility (Biến động giá cổ phiếu)

Với mỗi DN:

Bước 1: Giá cao nhất cổ phiếu X năm 2009… – giá thấp nhất cổ phiếu X năm 2009…/trung bình của giá highest và lowest của cổ phiếu đó ở năm 2009

Bước 2: Bình phương bước 1

Bước 3: Cộng tổng lại kết quả của 10 năm

Bước 4: Lấy số tổng cộng ở trên chia cho 10

Bước 5: Khai căn bậc 2 kết quả bước 4

(2) DYield: Tỷ trọng tiền cổ tức chi trả chia cho giá cổ phiếu năm đó

Với mỗi DN:

Bước 1: Lấy tiền cổ tức chi trả cho 1 cổ phiếu đã xác định được cho từng năm 2009, 2010…

Bước 2: Lấy giá này chia cho giá thị trường của cổ phiếu đó lúc cuối năm.

Bước 3: Cộng hết tất cả các giá trị này với nhau trong 10 năm nghiên cứu

Bước 4: Lấy giá trị trên chia cho 10

(3) Dpayout: Payout ratio. Tỷ lệ tiền trả cổ tức chia cho lợi tức trên mỗi cổ phiếu.

Với mỗi DN

Lấy tiền cổ tức chi trả cho mỗi cổ phiếu rồi chia cho EPS của từng năm 2009, 2010…

Cộng hết tất cả các giá trị này với nhau trong 10 năm nghiên cứu

Lấy giá trị này chia cho 10

(4) GROWTH: Biến động tài sản của công ty

Với mỗi DN:

Bước 1: Lấy giá trị tổng tài sản cuối năm 2009.... (-) giá trị tổng tài sản đầu năm 2009…

Bước 2: Lấy Kết quả bước 1/giá trị tài sản đầu năm 2009...

Vậy là ra Growth của năm 2009....

Bước 3: Cộng hết giá trị này của 10 năm

Bước 4: Lấy Bước 3 chia cho 10 năm

(5) Size: Quy mô thị trường cổ phiếu của công ty

Với mỗi DN

Bước 1: Lấy giá bán của phiếu tại thời điểm cuối năm rồi nhân với SLCP phổ thông đang lưu hành.

Bước 2: Cộng hết tất cả các giá trị này với nhau trong 10 năm nghiên cứu

Bước 3: Lấy giá trị ở Bước 2 chia cho 10

Bước 4: Lấy lô ga tự nhiên (ln) của giá trị đó

(6) V- EARNING: (Biến động lợi nhuận)

Với mỗi DN:

Bước 1: Lợi nhuận trước thuế (LNTT) TNDN và lãi vay của từng năm 2009… – giá trị trung bình của LNTT và lãi vay trong 10 năm nghiên cứu)

Chú thích: Giá trị trung bình của LNTT và lãi vay trong 10 năm được tính bằng cách cộng hết các năm rồi chia cho 10

Bước 2: Bình phương kết quả ở bước 1

Bước 3: Lấy tổng của 10 năm

Bước 4: Lấy kết quả ở bước 3 chia 10

Bước 5: Lấy căn bặc 2 kết quả ở Bước 3

(7) LEV: Tỷ lệ giữa tổng nợ dài hạn chia cho tổng tài sản

Bước 1: Lấy Nợ dài hạn chia cho tổng tài sản của từng năm 2009… => tỷ số LEV của 2009

Bước 2: Cộng các tỷ số ở Bước 1 này vào với nhau

Bước 3: Kết quả Bước 2 chia 10 năm.

Phương pháp phân tích dữ liệu

Theo Driffill & các cộng sự (1998), phương pháp hồi quy GMM tốt hơn các phương pháp hồi quy thông thường trên dữ liệu bảng trong việc kiểm tra sự chuyển động của các biến tài chính. Bài viết sử dụng kiểm định Hansen nhằm xác định tính chất phù hợp của các biến công cụ trong ước lượng GMM và kiểm định Arellano – Bond được đề xuất bởi Arellano – Bond (1991) để kiểm tra tính tự tương quan.

Kiểm định Hansen như sau:

Ho: biến công cụ là ngoại sinh nghĩa là không tương quan với sai số của mô hình

Giá trị p-value thu được của kiểm định Hansen càng lớn càng tốt bởi điều đó có nghĩa là mô hình GMM là phù hợp. Bài viết này sử dụng giá trị p-value lớn hơn 0.05 sẽ kết luận mô hình GMM phù hợp

Kiểm định tương quan chuỗi bậc 2 của Arellano – Bond (1991) như sau:

Ho: không có tương quan chuỗi bậc 2

Giá trị p-value thu được của kiểm định Hansen càng lớn càng tốt bởi điều đó có nghĩa là mô hình không có tương quan. Bài viết này sử dụng giá trị p-value lớn hơn 0.05 sẽ kết luận mô hình GMM không có tự tương quan

Phân tích kết quả nghiên cứu thực nghiệm về các nhân tố ảnh hưởng tới biến động giá cổ phiếu

Thống kê mô tả

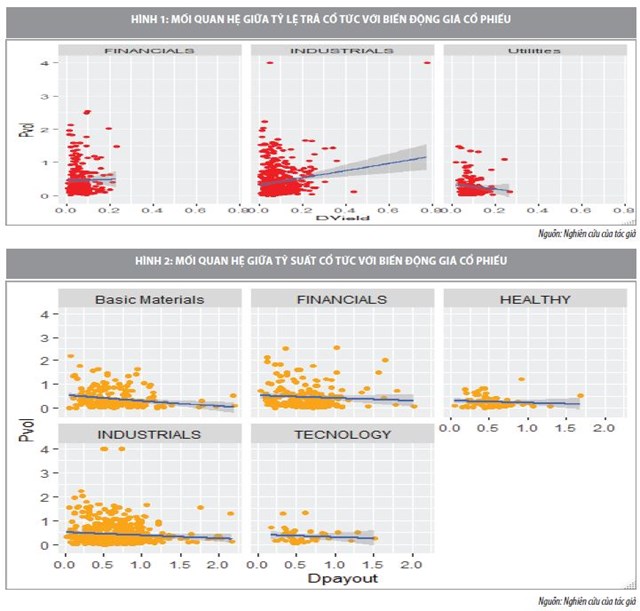

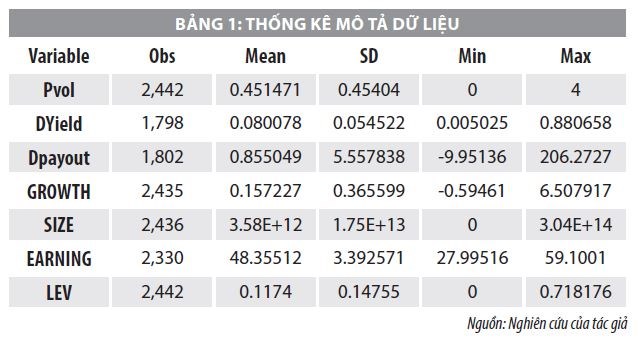

Kết quả nghiên cứu cho thấy: Tỷ suất cổ tức (Dyield) có tác động cùng chiều lên Pvol ngành Công nghiệp; Tiện ích công cộng và DN ngành Tài chính. Tỷ lệ cổ tức chi trả (Dpayout) có tác động ngược chiều lên biến động giá cổ phiếu (Pvol) ngành Công nghiệp; Công nghệ thông tin; Dược phẩm; Nguyên vật liệu và tài chính. Mối quan hệ được thể hiện qua Hình 1, 2.

Một số đề xuất, kiến nghị

Chính sách cổ tức ảnh hưởng đến biến động giá cổ phiếu, thông qua đó ảnh hưởng đến giá trị của DN. Quyết định chính sách cổ tức là một quyết định rất quan trọng đối với DN.

Các DN cần cố gắng duy trì một tỷ lệ cổ tức an toàn. Chính sách cổ tức nhỏ hàng quý kết hợp với thưởng cổ tức cuối năm nên được xem xét và sử dụng cho các DN niêm yết trên TTCK. Từ kết quả nghiên cứu cho thấy, công ty tăng vay nợ sẽ khiến biến động giá tăng lên. Do vậy, công ty cần thận trọng trong quyết định tăng vốn bằng cách sử dụng công cụ nợ vì có ảnh hưởng tới giá cổ phiếu, ảnh hưởng tới vốn chủ sở hữu và như vậy mục tiêu tăng vốn có thể không đạt được.

Về phía nhà đầu tư, để đạt được mục tiêu đầu tư, nhà đầu tư cũng nên xem xét tận dụng thông tin về cổ tức của DN sử dụng để phân tích công ty, lựa chọn đầu tư vào những DN có chính sách cổ tức nhất quán, rõ ràng và ổn định, đồng thời lựa chọn ưu tiên đầu tư vào những DN có tiềm năng tăng trưởng cao tuy nhiên thị giá chứng khoán còn thấp.

Tài liệu tham khảo:

Anh, Ð.T.Q and Nhi.P.T.Y (2016), The factors affect to the dividend policy of joint – stock companies listed on the Vietnam’s Stock Market. In Vietnamese: Impact of dividend policy on stock price movements of companies listed on Vietnam's stock market. Journal of Development and Integration, 26 (36);

Black, F. (1976b). The dividend’s puzzle. The Journal of Portfolio Management, 2(2), 5-8;

Baskin, J. (1989). Dividend policy and the volatility of common stocks. The Journal of Portfolio Management, 15, 19-25;

Quyen, N.T (2016). The factors affect to the dividend policy of joint – stock companies listed on the Vietnam’s Stock Market. The factors affect to the dividend policy of joint – stock companies listed on the Vietnam’s Stock Market. PhD thesis, National Economics University.