Phân tích các yếu tố ảnh hưởng đến tính minh bạch thông tin trên báo cáo tài chính của doanh nghiệp

Nghiên cứu phân tích thực trạng mức độ minh bạch báo cáo tài chính của các doanh nghiệp niêm yết trên Sở Giao dịch Chứng khoán Hà Nội hiện nay. Kết quả nghiên cứu cho thấy, các doanh nghiệp niêm yết trên Sở Giao dịch chứng khoán Hà Nội đạt mức minh bạch thông tin trên báo cáo tài chính tương đối tốt (đạt 85,45%). Đồng thời, nghiên cứu cũng chỉ ra được có 3 yếu tố gồm: Thời gian niêm yết, tỷ lệ sở hữu vốn nhà nước và tỷ lệ sở hữu vốn nước ngoài có ảnh hưởng đến mức độ minh bạch thông tin trên báo cáo tài chính.

Cơ sở lý thuyết và mô hình nghiên cứu

Minh bạch thông tin trên báo cáo tài chính (BCTC) phụ thuộc chủ yếu vào quy trình, nội dung lập báo cáo tài chính (BCTC) được quy định trong chuẩn mực kế toán về lập, trình bày, công bố BCTC và quy định của Ủy ban Chứng khoán. Tuy nhiên, việc trình bày và công bố thông tin (CBTT) trên BCTC theo cách chi tiết hay tinh gọn còn phụ thuộc vào nhiều yếu tố. Ngoài những yêu cầu có tính pháp lý về CBTT, các nhà nghiên cứu đã vận dụng các lý thuyết về công ty để giải thích các yếu tố có ảnh hưởng đến CBTT của doanh nghiệp (Urquiza & cộng sự, 2010). Một số lý thuyết phổ biến có thể kể đến như: Lý thuyết đại diện, Lý thuyết tín hiệu, Lý thuyết về ảnh hưởng chính, Lý thuyết chi phí sở hữu…

Căn cứ vào các cơ sở lý thuyết nêu trên, đồng thời kế thừa các nghiên cứu trước về những yếu tố ảnh hưởng đến mức độ minh bạch thông tin trên BCTC của doanh nghiệp niêm yết (DNNY), các giả thuyết nghiên cứu được xây dựng như sau:

H1: DN có thời gian niêm yết càng lâu thì thông tin trên BCTC có xu hướng minh bạch hơn.

H2: DN được kiểm toán bởi một trong các công ty kiểm toán lớn (Big 4) thì thông tin trên BCTC càng minh bạch.

H3: DNNY có vốn sở hữu Nhà nước càng nhiều thì mức độ minh độ minh bạch thông tin trên BCTC càng cao.

H4: DNNY có vốn sở hữu nước ngoài càng nhiều thì mức độ minh độ minh bạch thông tin trên BCTC càng cao.

H5: Quy mô HĐQT càng lớn thì thông tin trên BCTC càng minh bạch.

H6: Sự kiêm nhiệm chức danh Chủ tịch HĐQT và Tổng giám đốc/ giám đốc sẽ ảnh hưởng tiêu cực đến tính minh bạch thông tin trên BCTC.

H7: Tỷ lệ thành viên HĐQT độc lập trong tổng số thành viên HĐQT càng cao giúp cho thông tin trên BCTC càng minh bạch.

H8: DNNY có tỷ lệ thành viên Ban kiểm soát so với thành viên HĐQT càng cao thì mức độ minh bạch thông tin trên BCTC càng cao.

H9: DNNY có cuộc họp HĐQT càng nhiều thì tính minh bạch thông tin trên BCTC càng cao.

Phương pháp nghiên cứu

Mẫu nghiên cứu

Trong một môi trường pháp lý chung có các DNNY thì mức độ minh bạch thông tin trên BCTC sẽ phụ thuộc vào quá trình lập, trình bày và cung cấp thông tin. Trong nghiên cứu này, tác giả đánh giá tính minh bạch thông tin trên BCTC của các DN phi tài chính niêm yết trên Sở Giao dịch chứng khoán Hà Nội năm 2017. Sau khi loại trừ các DNNY không phù hợp với điều kiện nghiên cứu còn lại 277 DNNY được sử dụng để để khảo sát và thu thập dữ liệu. Để đo lường các yếu tố này tác giả cũng thu thập số liệu từ BCTC, báo cáo thường niên, báo cáo quản trị của các DNNY từ website: www.hnx.vn. hoặc từ website của DNNY.

Phương pháp đo lường

Theo Hossain (2008), việc lượng hóa mức độ minh bạch thông tin trên BCTC được thực hiện theo 2 bước:

Bước 1: Thiết lập các mục thông tin dựa vào các nội dung thông tin yêu cầu trình bày trong thuyết minh BCTC của DNNY. Tác giả giữ nguyên theo thứ tự các tiêu chí đã được sắp xếp trong thuyết minh BCTC theo quy định tại Thông tư số 200/2014-BTC về Chế độ kế toán doanh nghiệp. Ngoài ra, tác giả bổ sung một số câu hỏi theo quy định về công bố tin đối với các DNNY tại Thông tư số 155/2015- BCTC. Kết quả là bộ tiêu chí đánh giá tính minh bạch thông tin trên BCTC có 90 tiêu chí, được thiết kế dưới dạng câu hỏi.

Bước 2: Tính điểm cho các mục thông tin đã được thiết lập. Với 90 tiêu chí đo lường ở Bước 1, tiến hành đối chiếu với BCTC thu thập được để chấm điểm.

Trên cơ sở chấm điểm từng tiêu chí, tổng điểm minh bạch thông tin trên BCTC của từng DN được tính như sau:

MBj=∑_(@i=1)^ndij

Trong đó:

MBj: Tổng số điểm minh bạch thông tin trên BCTC của DNNY thứ j (0 ≤ MBj≤138 )

dij: Điểm tiêu chí i của DNNY j (0 ≤ dij≤2)

n: Số tiêu chí trong bộ tiêu chí đánh giá (n=90)

Số điểm tối đa đạt được trong từng mục thông tin được thể hiện trong bảng 1

Mô hình hồi quy

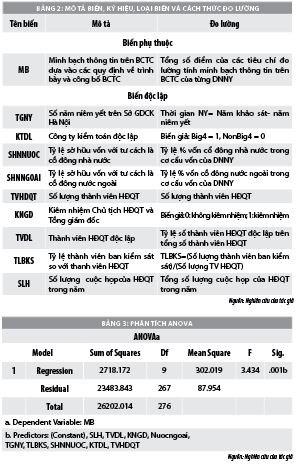

Để đánh giá mức độ ảnh hưởng của các yếu tố đến tính minh bạch thông tin trên BCTC của các nghiên cứu sử dụng mô hình hồi quy đa biến. Trong đó, biến phụ thuộc là tính minh bạch thông tin trên BCTC, biến độc lập là 9 yếu tố, trong đó 8 yếu tố thuộc về đặc điểm của các DNNY và 1 yếu tố là Kiểm toán độc lập. Cụ thể, mô hình được xây dựng như sau:

MB = β0 + β1TGNY + β2KTDL + β3SHNNUOC + β4SHNNGOAI + β5TVHDQT - β6KNGD +β7TVDL + β8TLBKS + β9SLH+ εi

Trong đó

MB: Mức độ minh bạch thông tin trên BCTC của DNNY

β0 : hằng số (constant term)

βi : hệ số các biến giải thích

εi : Phần dư (Residual)

Kết quả nghiên cứu

Kết quả nghiên cứu chỉ ra, các DNNY trên Sở Giao dịch chứng khoán Hà Nội năm 2017 trong mẫu đạt mức điểm minh bạch thông tin trung bình là 117.92 điểm, đạt 85,45% (TyleMB). Điều này cho thấy, mức độ minh bạch thông tin của các DNNY ở mức khá. Trong đó, mức điểm cao nhất là 137 điểm đạt 99% và mức điểm thấp nhất là 90 điểm đạt 65%. Tỷ lệ minh bạch trung bình của tổng thể chưa đạt mức cao chủ yếu là do điểm của các tiêu chí được đánh giá theo thang điểm (0:1:2) ở mức thấp, tỷ lệ minh bạch của các tiêu chí này chỉ đạt 81,72% (TyleK2) ngược lại các tiêu chí đước đánh giá theo thang điểm (0:1) thì có tỷ lệ minh bạch tương đối cao đạt mức 93,98%. (TyleK1).

Bên cạnh đó, mức độ minh bạch của từng thành phần đo lường đạt tỷ lệ trên 70%, trong đó cao nhất là thành phần B (Kỳ kế toán, đơn vị tiền tệ, chế độ, chuẩn mực kế toán) và thành phần C (Các chính sách kế toán) đạt mức cao nhất lần lượt là 99,28% (TyleB) và 98,06 % (TyleC) gần đạt mức tuyệt đối. Điều này cho thấy, các DNNY đã tuân thủ rất tốt các quy định này. Trong khi đó, thành phần F (Các thông tin bổ sung cho các khoản mục trên BCKQKD) và thành phần H (BCTC cung cấp các thông tin khác) có tỷ lệ thấp nhất lần lượt là 79,52% (TyleF) và 71,06% (TyleH). Điều này đồng nghĩa với việc khi trình bày các mục thông tin mang tính ở mức độ chính xác, cụ thể, rõ ràng thì các DNNY chưa thực sự tuân thủ tốt, chưa minh bạch, chưa coi minh bạch thông tin là nhu cầu tự thân vẫn còn mang tính đối phó.

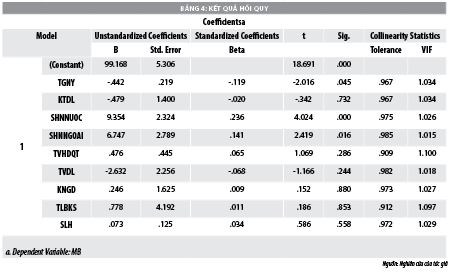

Kết quả hồi quy cho thấy, có 3 biến độc lập TGNY, SHNNUOC, SHNNGOAI có tác động ý nghĩa thống kê (Sig = 0.000 < 5%) tính minh bạch thông tin trên BCTC của các DNNY trên Sở Giao dịch chứng khoán Hà Nội với tập dữ liệu mẫu thu thập được. Trong khi đó, 06 biến còn lại là KTDL, TVHDQT, KNGD, TVDL, TLBKS, SLH đều có giá trị sig > 0.05 nên không có ý nghĩa trong mô hình. Hay nói cách khác, với bộ dữ liệu thu thập được thì chưa tìm thấy tác động có ý nghĩa thống kê của các biến này đến tính minh bạch thông tin trên BCTC.

Phương trình hồi quy chuẩn hóa như sau:

MB = -0.119TGNY + 0.236 SHNNUOC + 0.141SHNNGOAI

Mô hình hồi quy cho thấy, biến TGNY có hệ số β= -0.119<0, nghĩa là thời gian niêm yết có tác động ngược chiều với mức độ minh bạch thông tin trên BCTC của các DNNY và là biến có ảnh hưởng thấp nhất trong 3 biến trên. Điều này đồng nghĩa với việc các DNNY niêm yết càng lâu thì thông tin trên BCTC càng kèm minh bạch.

Biến SHNNUOC có hệ số β= 0.236 là biến có ảnh hưởng lớn nhất và ảnh hưởng thuận chiều đến mức độ minh bạch thông tin trên BCTC của các DNNY. Nghĩa là khi DNNY có tỷ lệ sở hữu vốn bởi cổ đông Nhà nước càng cao thì thông tin trên BCTC càng minh bạch.

Biến SHNNGOAI có hệ số β= 0.141 là biến có ảnh hưởng lớn thứ hai và ảnh hưởng thuận chiều đến mức độ minh bạch thông tin trên BCTC của các DNNY. Nghĩa là khi DNNY có tỷ lệ sở hữu vốn bởi cổ đông nước ngoài càng cao thì thông tin trên BCTC càng minh bạch.

Hàm ý chính sách

Kết quả nghiên cứu cho thấy, để tăng tính minh bạch thông tin trên báo cáo tài chính, bản thân các DNNY cần tăng cường ý thức trách nhiệm; Đầu tư phát triển hệ thống thông tin trong doanh nghiệp, Hoàn thiện hệ thống quản trị công ty và xây dựng hệ thống kiểm toán nội bộ trong DN.

Đối với cơ quan chức năng, cần hoàn thiện môi trường pháp lý về trong lĩnh vực kế toán, kiểm toán và công bố thông tin như: Sửa đổi chuẩn mực kế toán, kiểm toán theo hướng tiệm cận với chuẩn mực kế toán quốc tế; Hoàn thiện các quy định về trình bày và công bố thông tin trên thị trường chứng khoán; Tăng cường các chế tài xử phạt nhằm đủ sức răn đe đối với các DNNY không tuân thủ các quy định về CBTT; Nhà nước cần có chính sách bảo vệ quyền lợi cổ đông nhỏ, tăng cường khả năng đọc hiểu BCTC cho nhà đầu tư, hướng tới nhà đầu tư nước ngoài.

Đối với người sử dụng báo cáo tài chính, cần lưu ý cơ cấu sở hữu vốn của DNNY, bởi theo kết quả nghiên cứu các công ty có tỷ lệ sở hữu nước ngoài và sở hữu Nhà nước thường có mức độ minh bạch BCTC cao hơn. Đồng thời, người sử dụng BCTC cần tìm hiểu những thông tin mang tính chất tự nguyện cung cấp trong BCTC (thuyết minh). Mức độ cung cấp thông tin tự nguyện càng cao đồng nghĩa với sự minh bạch thông tin càng lớn.

Tài liệu tham khảo:

1. Bộ Tài chính, 2015, Hướng dẫn về việc công bố thông tin trên thị trường chứng khoán, Thông tư số 55/2015/TT-BTC ngày 06/10/2015;

2. Bộ Tài chính, 2012, 2017, Quy định về quản trị công ty áp dụng cho các công ty đại chúng;

3. Nguyễn Đình Hùng, 2010, Hệ thống kiểm soát sự minh bạch thông tin tài chính công bố của các công ty niêm yết tại Việt Nam, Luận án tiến sỹ, Đại học Kinh tế TP. Hồ Chí Minh;

4. Nguyễn Phúc Sinh, 2008, Nâng cao tính hữu ích trong BCTC doanh nghiệp Việt Nam hiện nay, Luận án tiến sỹ, Đại học Kinh tế TP. Hồ Chí Minh;

5. Phạm Quốc Thuần (2016), Các yếu tố tác động đến chất lượng thông tin BCTC trong các DN Việt Nam;

6. Abdullah, Z., Almsafir, M. and Al-Smadi, A. (2015) Transparency and Reliability in Financial Statement: Do They Exist? Evidence from Malaysia, Open Journal of Accounting, 4, 29-43;

7. Ferdy Van Beest và G. B. Suzanne Boelens (2009), “Quality of Financial Reporting: measuring qualitative charateristics”, NICE working paper-Nijmegen Center for Economics, 9-108, http.www.ru.nl/nice/working paper;

8. Standard & Poor’s, 2004. Transparency and disclosure in Hong Kong. http://www.cgfrc.nus.edu.sg