Phát triển kiểm toán nội bộ tại Việt Nam theo thông lệ quốc tế

Kiểm toán nội bộ là công cụ đắc lực của nhà quản trị đơn vị, tham gia vào tất cả các bước công việc, các quy trình kiểm soát và quản trị. Nhờ đó, kiểm toán nội bộ cung cấp sự đảm bảo khách quan về việc thiết kế, xây dựng, vận hành kiểm soát nội bộ...

Bài viết phân tích xu hướng phát triển của kiểm toán nội bộ trên thế giới cũng như thực trạng phát triển kiểm toán nội bộ tại Việt Nam, từ đó, đề xuất một số giải pháp để phát triển kiểm toán nội bộ tại Việt Nam trong thời gian tới.

Khái quát về kiểm toán nội bộ trên thế giới

Theo Viện Kiểm toán nộ bộ toàn cầu, kiểm toán nội bộ (KTNB) là hoạt động tư vấn và tư vấn khách quan, độc lập được thiết kế để tăng thêm giá trị và cải thiện hoạt động của tổ chức. Nó giúp một tổ chức hoàn thành các mục tiêu của mình bằng cách đưa ra một cách tiếp cận có hệ thống, có kỷ luật để đánh giá và nâng cao hiệu quả của các quy trình quản lý rủi ro, kiểm soát và quản trị.

KTNB có thể giúp tổ chức đạt được mục tiêu của mình, đảm bảo các nhà lãnh đạo của tổ chức nhận diện những rủi ro ảnh hưởng đến khả năng hoàn thành mục tiêu của đơn vị, xác định mức rủi ro để từ đó chủ động đề xuất các biện pháp đối phó, giảm thiểu rủi ro. Trên phương diện kiểm soát, quản trị doanh nghiệp, KTNB là công cụ đắc lực của nhà quản trị đơn vị. Bằng cách thực hiện chức năng đánh giá, KTNB tham gia vào tất cả các bước công việc, các quy trình kiểm soát và quản trị, đánh giá mức độ hữu hiệu của kiểm soát. Trên cơ sở đó, KTNB cung cấp sự đảm bảo khách quan về việc thiết kế, xây dựng, vận hành kiểm soát nội bộ, phân tích quá trình kiểm soát đã được thực hiện đúng quy định, hợp lý và mang lại hiệu quả kiểm soát quản lý cho đơn vị.

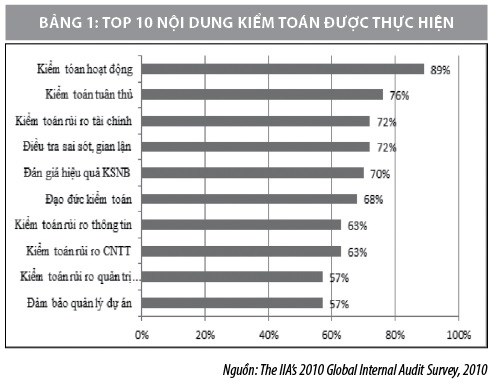

Thông qua cuộc khảo sát năm 2010 và 2018 về sự phát triển của KTNB trên phạm vi toàn cầu do Viện KTNB toàn cầu thực hiện, có thế thấy, xu hướng phát triển của KTNB toàn cầu như sau:

- KTNB trên thế giới đã có bước phát triển mạnh với hành lang pháp lý đầy đủ và đồng bộ, tạo điều kiện cho KTNB phát triển.

- Hoạt động của Ủy ban KTNB là khá phổ biến tại các quốc gia, góp phần tạo điều kiện và hỗ trợ KTNB về chuyên môn, hoạt động và các nội dung quan trọng khác.

- Yêu cầu về các kỹ năng, năng lực của KTNB ngày càng chuyên sâu và đa dạng hơn, từ các kỹ năng tài chính, kế toán đến các kỹ năng công nghệ thông tin, an ninh mạng, giao tiếp, năng lực nhạy bén trong kinh doanh…

- Yêu cầu về nguyên tắc đạo đức nghề nghiệp của Kiểm toán viên nội bộ (KTVNB) nhấn mạnh vào sự độc lập và khách quan cần có như một yêu cầu đảm bảo cho chất lượng kiểm toán.

- Nội dung KTNB được mở rộng, không chỉ đơn thuần là kiểm toán báo cáo tài chính, kiểm toán tuân thủ và kiểm toán hoạt động mà còn chuyển sang các lĩnh vực như: Công nghệ thông tin, an ninh mạng, quản trị rủi ro, cắt giảm chi phí.

- Ứng dụng các thành tựu công nghệ thông tin trong KTNB ngày càng tăng. KTNB đã, đang sử dụng các ứng dụng công nghệ như: Các văn bản điện tử, các phần mềm phân tích dữ liệu, phân tích bằng chứng kiểm toán tự động.

Thực trạng kiểm toán nội bộ tại Việt Nam

Sự ra đời của KTNB tại Việt Nam được đánh dấu bằng việc Bộ Tài chính ban hành Quyết định số 832/1997/QĐ-BTC về việc ban hành Quy chế KTNB áp dụng cho doanh nghiệp nhà nước (DNNN); Thông tư số 171/1998/TT-BTC ngày 22/12/1998 hướng dẫn thực hiện KTNB tại các DNNN. Theo đó, hệ thống KTNB áp dụng cho các DNNN. Theo đó, KTNB bao gồm các hoạt động: Kiểm toán, đánh giá, đánh giá, quản lý và giám sát cho tất cả các cơ quan và tổ chức công để đảm bảo hiệu quả hoạt động, quản trị của đơn vị.

Trong những năm gần đây, KTNB được quan tâm nhiều hơn. Cụ thể, Luật Kế toán sửa đổi có hiệu lực kể từ ngày 1/1/2017, lần đầu tiên quy định về KTNB. Trước đó tại Điều 39 của Luật Kế toán (2005), KTNB được nhắc đến là việc kiểm tra, đánh giá và giám sát tính đầy đủ, phù hợp và hiệu quả của kiểm soát nội bộ. KTVNB có nhiệm vụ: Kiểm tra tính phù hợp, hiệu quả và hiệu quả của hệ thống kiểm soát nội bộ; Kiểm tra và chứng nhận chất lượng và độ tin cậy của thông tin kinh tế, tài chính của báo cáo tài chính và báo cáo kế toán quản lý trước khi trình duyệt; Kiểm tra việc tuân thủ các nguyên tắc hoạt động, quản lý, tuân thủ pháp luật, chính sách tài chính, kế toán, quyết định, quyết định của lãnh đạo đơn vị kế toán; Phát hiện sơ hở, điểm yếu và gian lận trong việc quản lý, bảo vệ tài sản của đơn vị; Đề xuất các giải pháp cải tiến và hoàn thiện hệ thống quản lý vận hành của các đơn vị kế toán.

Tại Việt Nam, các đơn vị đã hoạt động và thực hiện KTNB quy mô nhỏ, chủ yếu là các tổ chức tín dụng, tổ chức quản lý quỹ, tổ chức bảo hiểm phải thực hiện KTNB theo quy định của pháp luật Việt Nam. Tuy nhiên, các chức năng KTNB trong các đơn vị này chưa thực sự đạt được hiệu quả mong muốn trong việc thực hiện các chức năng cốt lõi của KTNB, chưa phát huy được vai trò của KTNB như lá chắn bảo vệ và tạo ra giá trị cho doanh nghiệp...

Để hướng dẫn các đơn vị thực hiện KTNB, năm 2017, Chính phủ ban hành Sổ tay hướng dẫn thực hành KTNB cho doanh nghiệp. Điều này cho thấy sự nỗ lực của Chính phủ trong việc thúc đẩy sự phát triển của KTNB tại Việt Nam.

Nhìn chung, KTNB tại Việt Nam còn ở giai đoạn đầu của quá trình phát triển, hệ thống văn bản pháp quy chưa đáp ứng yêu cầu và hướng dẫn tổ chức thực hiện KTNB, các quy định chủ yếu mới tập trung vào một số ngành chính, chưa bao quát được các ngành kinh tế, các loại hình doanh nghiệp trên lãnh thổ Việt Nam. Phần lớn các doanh nghiệp Việt Nam chưa tổ chức KTNB, trường hợp có tổ chức thì KTNB chưa thực hiện được đầy đủ các chức năng cốt lõi, chưa phát huy được hết hiệu quả cho đơn vị. Những hạn chế đó xuất phát từ các nguyên nhân sau:

Thứ nhất, các nhà quản lý có quan điểm khác nhau về vai trò và hiệu quả của KTNB trong các hoạt động kiểm soát của đơn vị. Có nhiều quan điểm cho rằng, tổ chức của bộ phận KTNB là không cần thiết, vì nó có thể làm cho việc quản lý cồng kềnh, tăng chi phí đơn vị, đặc biệt là tâm lý của các nhà quản lý.

Thứ hai, thiếu hành lang pháp lý cho KTNB hoạt động. Hiện nay, chưa có các quy định yêu cầu doanh nghiệp tổ chức KTNB. Quốc hội đã ban hành Luật Kế toán, Luật Kiểm toán Nhà nước và Luật Kiểm toán độc lập nhưng chưa ban hành một luật riêng về KTNB, chỉ quy định KTNB trong Luật Kế toán năm 2015.

Thứ ba, còn nhiều hạn chế trong đào tạo và phát triển nguồn nhân lực trong KTNB. Các trường đại học và các cơ sở đào tạo chưa chú ý đầy đủ đến việc đào tạo về KTNB. Các cơ sở đào tạo ở Việt Nam chỉ tập trung vào đào tạo chuyên môn về kiểm toán độc lập, kiểm toán nhà nước, chưa chú trọng đào tạo KTNB, thậm chí không có học phần KTNB trong chương trình giảng dạy. Ngoài ra, có rất ít các cơ sở đào tạo và cấp chứng chỉ KTNB chuyên nghiệp, dẫn đến thiếu hụt nghiêm trọng nguồn nhân lực được các tổ chức quốc tế công nhận cho KTNB. Đây là một thách thức lớn đối với Việt Nam để phát triển KTNB phù hợp với với yêu cầu minh bạch và yêu cầu hội nhập quốc tế. Thống kê cho thấy, hầu hết các KTVNB hiện tại được tuyển dụng từ các ngành nghề khác như kiểm toán độc lập, kế toán hoặc kiểm soát, hoặc được bổ nhiệm và luân chuyển từ các phòng, ban khác trong đơn vị.

Thứ tư, sự độc lập và khách quan của KTVNB chưa được thiết lập và đảm bảo. Bộ phận KTNB có nhiệm vụ tiến hành kiểm tra và kiểm soát hoạt động của đơn vị để đánh giá và đưa ra chức năng đảm bảo, tư vấn. Do đó, sự độc lập và khách quan cần được đảm bảo để KTNVB thực hiện tốt nhất nhiệm vụ của mình. Trong khi đó, tại nhiều đơn vị, KTVNB vẫn chịu trách nhiệm về các vị trí công việc khác, chưa có được sự độc lập và khách quan cần thiết để đưa ra các kết quả kiểm toán minh bạch, khách quan. Kết quả là, các KTVNB không thể hoặc chưa sẵn sàng đưa ra ý kiến khách quan trong quá trình kiểm toán cũng như trình bày ý kiến của họ trong báo cáo kiểm toán.

Đề xuất, kiến nghị

Từ thực tế xu hướng phát triển của KTNB trên thế giới cũng như thực trạng phát triển KTNB tại Việt Nam, tác giả đề xuất một số giải pháp để phát triển KTNB trong thời gian tới như sau:

Thứ nhất, đối với các cơ quan chức năng: Cần hoàn thiện sớm hành lang pháp lý tạo điều kiện cho thực hiện KTNB. Hiện nay, trên thế giới, khung khổ pháp lý cho KTNB tương đối đồng bộ. Các văn bản pháp lý luôn đóng vai trò định hướng, là kim chỉ nam cho tất cả các đối tượng. Do đó, việc xây dựng hành lang pháp lý bao gồm các nghị định, thông tư, điều lệ và Sổ tay KTNB là những điều kiện không thể bỏ qua trong việc thiết lập và vận hành KTNB tại Việt Nam. Nếu không có những điều kiện tiên quyết đó thì KTNB tại Việt Nam sẽ không thể khẳng định được sứ mệnh của mình. Bên cạnh đó, vị thế của KTNB cần được nâng cao bằng cách thiết lập các quy định cụ thể trong Quy chế về tổ chức và hoạt động của KTNB.

Thứ hai, đối với các doanh nghiệp: Cần xây dựng bộ máy tổ chức KTNB phù hợp với quy mô, tổ chức của đơn vị để đảm bảo vị thế, đặc biệt là tính độc lập khách quan của KTNB. KTNB cần được trực thuộc ban lãnh đạo trong doanh nghiệp. Mô hình tổ chức của KTNB cần được xây dựng phù hợp với cơ cấu tổ chức chung của doanh nghiệp, cần xem xét sự phù hợp, hiệu quả của các hoạt động kiểm soát để có cách thức tổ chức bộ máy KTNB hợp lý, tránh xảy ra tình trạng chồng chéo, trùng lặp, đơn thuần chỉ là tăng thêm tầng lớp kiểm tra, kiểm soát, gây áp lực cho hoạt động kinh doanh. Cơ cấu tổ chức của các công ty cũng cần phải nhanh chóng ổn định để tạo điều kiện thuận lợi cho hoạt động KTNB.

Về nội dung và phạm vi kiểm toán, KTNB cần bao quát tất cả các hoạt động trong đơn vị, đặc biệt định hướng tăng cường tập trung các khu vực như: KTNB hiện đại cần chú trọng tới 3 nội dung cơ bản của kiểm toán bao gồm: Kiểm toán tuân thủ, đánh giá việc chấp hành pháp luật, chính sách quy định của ngành, quy định nội bộ của đơn vị; kiểm toán các vấn đề liên quan đến tài chính, rủi ro thông tin; kiểm toán hoạt động đánh giá hiệu quả các quy trình kiểm soát, quản trị rủi ro, đánh giá hiệu quả hiệu năng các hoạt động của đơn vị. Hơn nữa, trong giai đoạn hiện nay, quản trị rủi ro và cắt giảm chi phí hoạt động kinh doanh trong mối quan hệ đảm bảo tính hiệu quả và kinh tế cũng là một trong những nội dung căn bản mà KTNB cần chú ý.

Về lựa chọn phương pháp tiếp cận kiểm toán để đạt được hiệu quả cao trong quá tình kiểm toán. Trong các phương pháp tiếp cận kiểm toán thì Viện KTNB toàn cầu đánh giá phương pháp tiếp cận kiểm toán dựa trên rủi ro là phương pháp ưu việt và nổi bật, cho phép KTNB cung cấp sự đảm bảo cho nhà quản trị doanh nghiệp trên các khía cạnh như: (i) Quy trình quản lý rủi ro, cả về thiết kế và mức độ hoạt động hiệu quả của quy trình, (ii) Quản tri những rủi ro được phân loại là "chìa khóa" hoạt động, bao gồm cả hiệu quả của các biện pháp kiểm soát và các phương án khắc phục đối với chúng, (iii) Báo cáo và phân loại rủi ro đầy đủ, chính xác và phù hợp. KTNB trong doanh nghiệp không có chức năng đánh giá rủi ro nhưng có niệm vụ đánh giá lại quy trình đánh giá rủi ro và cung cấp sự đảm bảo hoặc tư vấn cho nhà quản trị trong doanh nghiệp về việc thiết kế và thực hiện quy trình đó. Như vậy, đối với các KTNB trong các doanh nghiệp, thực hiện phương pháp KTNB dựa trên rủi ro sẽ khá thuận tiện và phù hợp.

Các DN cũng cần đảm bảo tính chuyên nghiệp trong tổ chức và hoạt động KTNB bằng việc tiếp cận thông lệ và chuẩn mực quốc tế. Việc thực hành kiểm toán cần tuân thủ các chuẩn mực nghề nghiệp phù hợp, sử dụng hướng dẫn thực hành KTNB theo khung của Hiệp hội KTNB toàn cầu. Hiện tại, chưa có chuẩn mực cho KTNB Việt Nam nhưng đã có một số các chuẩn mực cơ bản được dịch sang tiếng Việt trên trang thông tin chính thức của Hiệp hội KTNB toàn cầu như: Chuẩn mực Quốc tề về Thực hành Chuyên môn KTNB, và các Chuẩn mực thuộc tính khác, tạo điều kiện cho KTVNB Việt Nam trong quá trình thực hiện kiểm toán.

Bên cạnh đó, cần ứng dụng các đổi mới của công nghệ thông tin trong kiểm toán. Các đơn vị nên xem xét việc sử dụng phần mềm kiểm toán để nâng cao hiệu quả hoạt động của đội ngũ kiểm toán thông qua việc tăng năng suất lao động, cũng như đảm bảo sự chính xác, khoa học hơn trong kiểm toán. Trong nghiên cứu gần đây nhất của Trung tâm quản lý kiểm toán thuộc Viện KTNB toàn cầu, việc ứng dụng CNTT trong kiểm toán còn khá hạn chế tại các nước đang phát triển. Việt Nam cần có kế hoạch sử dụng công nghệ tự động để phân tích dữ liệu, thực hiện công việc kiểm toán, phân tích bằng chứng kiểm toán. Các ứng dụng công nghệ thông tin cho phép giảm thiểu thời gian kiểm toán, mang lại tính chính xác cao, góp phần nâng cao hiệu quả, năng suất kiểm toán.

Các đơn vị cũng cần chú trọng nâng cao trình độ của KTVNB phù hợp với yêu cầu và định hướng theo thông lệ quốc tế. KTVNB cần được trang bị những chuyên môn cơ bản bao gồm: Trình độ học vấn lẫn kinh nghiệm và các kỹ năng trong giai đoạn Cách mạng công nghệ 4.0. Về mặt học vấn, KTVNB phải có được các chứng chỉ, bằng cấp theo tiêu chuẩn quốc tế. Về mặt kinh nghiệm, cần từng tham gia các hoạt động nghiệp vụ, chú ý rèn luyện chuyên môn sau các lĩnh vực kinh tế, kỹ sư đặc biệt chú ý phát triển chuyên môn công nghệ thông tin và an ninh mạng. Bên cạnh đó, các kỹ năng thuộc về tư duy sáng tạo, tư duy phản biện, nhạy bén kinh doanh và nhận diện rủi ro cũng là điều cần thiết phải hoàn thiện đối với từng KTVNB.

Thứ ba, về phía các trường đại học và các cơ sở đào tạo: Các trường đại học cần mở rộng ngành nghề đào tạo theo hướng đào tạo nghề KTNB chuyên nghiệp kết hợp đan xen chuyên môn KTNB trong các ngành đào tạo Kinh tế khác. Bên cạnh đó, các trường đại học và các cơ sở đào tạo cần thường xuyên mở các khóa đào tạo chuyên sâu, cấp chứng chỉ KTNB tạo điều kiện cho việc nâng cao trình độ chuyên môn, kỹ năng cho các KTVNB. Trong quá trình đào tạo, cần nắm được các yêu cầu về chuyên môn và kỹ năng cần thiết đối với KTVNB, từ đó có cơ sở để xây dựng chương trình đào tạo phè hợp với nhu cầu xã hội

Tựu chung, KTNB trên thế giới đã có lịch sử phát triển lâu dài và có bước tiến mạnh mẽ trong nhiều thập kỷ qua, ngày càng có vị trí quan trọng, then chốt đối với cơ cấu quản trị doanh nghiệp. Có được sự phát triển như vậy là do một hệ thống cơ sở pháp lý vững chắc, đầy đủ, đồng bộ được xây dựng cộng với việc áp dụng các thông lệ tốt nhất về KTNB, kiểm soát nội bộ và quản trị rủi ro. Trong khi đó, Việt Nam là một nước đang phát triển, thể chế kinh tế thị trường chưa đầy đủ, hành lang pháp lý KTNB chưa thiết lập đồng bộ và đầy đủ, quản trị doanh nghiệp còn nhiều hạn chế nên chưa tự nguyện áp dụng các thông lệ tiên tiến về quản trị để có thể tham gia sâu rộng vào thị trường quốc tế trong quá trình hội nhập. Do đó, để KTNB Việt Nam phát triển, Chính phủ, các bộ, ngành và các đơn vị tổ chức thực hiện cần có sự phối hợp theo lộ trình, có kế hoạch, vận dụng thông lệ quốc tế phù hợp với điều kiện tại Việt Nam.

Tài liệu tham khảo:

- Chính phủ (2017), Quyết định số 71/2017/NĐ-CP ngày 12/16/2017 quy định hướng dẫn thực hành quản trị doanh nghiệp trong các công ty đại chúng;

- Bộ Tài chính (1997), Quyết định số 832-TC/QD/CDKT ngày 28/10/1997, Quyết định về tổ chức KTNB;

- Bộ Tài chính (2016), Quyết định số 174/2016/NĐ-CP ngày 30/12/2016 quy định Luật Kế toán;

- Hoang Ngoc Hung (2018), "Key challenges to establishing an Internal Audit function in Vietnam", Diễn giả hội thảo quốc tế Building and Implementing an effective Internal Audit function in Vietnam and around the world, Hội Kế toán Kiểm toán Việt Nam, Smart Training, tổ chức ngày 21/8/2018;

- Nguyễn Thị Quế and Trần Mạnh Dũng (2018), "Auditor's Perception in Usage of Audit Information Technology in Vietnam", Kỷ yếu hội thảo quốc tế “Bulding and Implementing an effective internal audit function in Vietnam and around the world”, NXB Tài chính, Hà nội, tr.14-26;

- The IIA Global (2004), International Professional Practices Framework, America;

- The IIA Global (2010), Internal Audit Around the World: A Perspective on Global Regions, America.