Quản trị chi phí chiến lược - công cụ quản trị hiện đại của doanh nghiệp trong môi trường cạnh tranh

Quản trị chi phí chiến lược giúp các doanh nghiệp nâng cao năng lực cạnh tranh nhờ có được lợi thế cạnh tranh bền vững trong môi trường kinh doanh hiện đại. Bài viết phân tích những hạn chế của quản trị chi phí truyền thống, hệ thống hóa cơ sở lý luận về quản trị chi phí chiến lược gồm khái niệm, nội dung và sự cần thiết của việc áp dụng. Đồng thời, bài viết cũng so sánh quản trị chi phí chiến lược với truyền thống, qua đó, làm rõ được bản chất của quản trị chi phí chiến lược là hỗ trợ thông tin chi phí cho quá trình ra quyết định trong ngắn hạn và dài hạn.

Giới thiệu

Quá trình toàn cầu hóa đã làm thay đổi môi trường kinh doanh của các doanh nghiệp (DN) trong nền kinh tế thế giới. Trong bối cảnh đó, khách hàng nhạy cảm hơn đối với chất lượng, giá cả của sản phẩm và dịch vụ. Mặt khác, do môi trường cạnh tranh ngày càng tăng, nên giá cả và vòng đời của sản phẩm có sự sụt giảm nghiêm trọng. Những thay đổi này buộc các DN phải tồn tại trong một môi trường cạnh tranh thay đổi nhanh chóng và không có chỗ cho những sai lầm và chậm trễ. Các tổ chức chỉ có thể thích ứng với các điều kiện thay đổi thay vì xem thay đổi là mối đe dọa. Cạnh tranh ngày càng tăng và áp lực của khách hàng đối với DN đã loại bỏ tính quyết đoán của DN về giá cả, chất lượng và chức năng của sản phẩm.

Ngày nay, các sản phẩm và dịch vụ không có chức năng mong muốn ở mức giá mà khách hàng yêu cầu sẽ không có cơ hội thành công trên thị trường. Thành công của cạnh tranh bền vững phụ thuộc vào việc cung cấp các sản phẩm có tính năng tương tự với giá thấp hơn hoặc sản phẩm có chất lượng, tính năng và chức năng vượt trội từ các sản phẩm cạnh tranh có giá tương tự.

Những lý do trên khiến các công ty quản lý quy trình sản xuất và chi phí sản phẩm của họ. Các DN cần thực hiện các chiến lược để quản lý chi phí và giảm các chi phí này không chỉ trong ngắn hạn mà còn cả trong dài hạn (Nimocks và cộng sự, 2005). Quản trị chi phí chiến lược là sự liên kết có chủ ý các nguồn lực của DN và cấu trúc chi phí liên quan đến chiến lược dài hạn, ngắn hạn (Anderson và cộng sự, 2009).

Quản trị chi phí truyền thống và những hạn chế

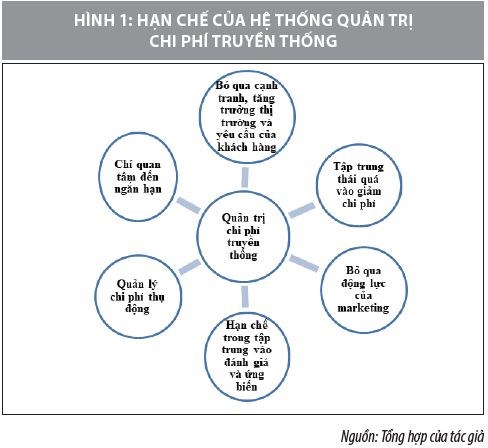

Hệ thống quản trị chi phí truyền thống tập trung giải quyết việc phân bổ chi phí trực tiếp và chi phí sản xuất chung cho quá trình sản xuất nhằm kiểm soát chi phí và giảm chi phí. Giả định cơ bản là công ty có thể đạt được lợi nhuận tốt hơn nếu giảm được chi phí trực tiếp và chi phí sản xuất chung. Để đạt được mục tiêu này, hệ thống quản trị chi phí truyền thống thường tiến hành so sánh chi phí thực tế phát sinh với chi phí tiêu chuẩn và phân tích sự chênh lệch giữa chúng. Hệ thống quản trị chi phí truyền thống thường có những hạn chế sau:

- Trọng tâm của quản trị chi phí truyền thống là kiểm soát và cắt giảm chi phí.

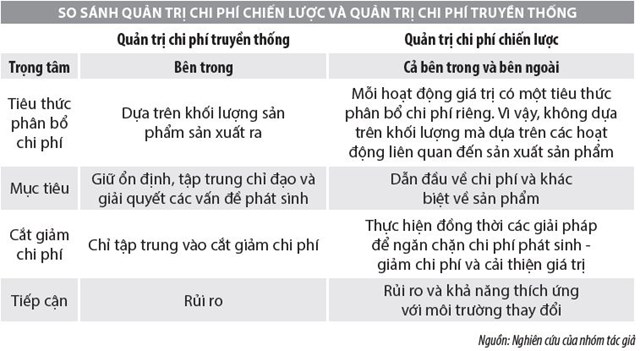

- Hệ thống quản trị chi phí truyền thống chỉ quan tâm đến yếu tố nội bộ mà không xem xét các yếu tố bên ngoài như yếu tố cạnh tranh, tăng trưởng thị trường, yêu cầu của khách hàng…

- Kỳ vọng của khách hàng hiện đại có thể khác nhau. Tập trung quá mức vào việc cắt giảm chi phí có thể ảnh hưởng đến chất lượng sản phẩm và dịch vụ, dẫn đến giảm số lượng khách hàng, doanh số và lợi nhuận cũng thấp hơn.

- Hệ thống kế toán chi phí truyền thống dựa trên dữ liệu kế toán có thể gây hiểu nhầm Báo cáo tài chính là một công cụ báo cáo tuyệt vời, nhưng thực chất các báo cáo này không thể hỗ trợ ra quyết định chiến lược. Bởi vì nó không xem xét động lực của marketing. Hạn chế tập trung vào việc xem xét và ứng biến các quy trình và hoạt động hiện có. Quản trị chi phí truyền thống còn khá thụ động trong việc quản lý chi phí. Chỉ quan tâm đến ngắn hạn như tiết kiệm chi phí hàng năm mà không quan tâm đến dài hạn.

Quản trị chi phí chiến lược - công cụ quản trị hiện đại

Trong môi trường kinh doanh hiện đại, các DN không chỉ kiểm soát chi phí mà còn phải tập trung quản trị chi phí chiến lược. Các DN ngày nay hoạt động trong một môi trường cạnh tranh gay gắt, nhu cầu của người tiêu dùng về chất lượng sản phẩm và cách mạng công nghệ. Mục tiêu cuối cùng của kinh doanh là tạo ra lợi nhuận tốt hơn và tạo ra giá trị cho các cổ đông. Điều này chỉ có thể đạt được bởi hiệu quả vượt trội so với các đối thủ cạnh tranh. Quản trị chi phí chiến lược là việc áp dụng các kỹ thuật quản trị chi phí để cải thiện chiến lược của DN, cũng như giúp DN kiểm soát chi phí. Đồng thời, quản trị chi phí chiến lược cũng tích hợp thông tin chi phí vào quá trình ra quyết định để hỗ trợ chiến lược tổng thể của tổ chức. Nó không giới hạn trong việc kiểm soát chi phí mà còn sử dụng thông tin chi phí cho việc ra các quyết định quản lý.

Mục đích cơ bản của quản trị chi phí chiến lược là giúp các DN đạt đợi lợi thế cạnh tranh bền vững thông qua sự khác biệt về sản phẩm và dẫn đầu về chi phí. Quản trị chi phí chiến lược tập trung nhiều hơn vào việc cải tiến liên tục để mang lại sự vượt trội về chất lượng sản phẩm đến khách hàng, đồng thời, cũng là một phần không thể thiếu của chuỗi giá trị. Điều quan trọng của quản trị chi phí chiến lược có liên quan ở giai đoạn đầu của chu kỳ phát triển của sản phẩm để tránh phát sinh các chi phí thiệt hại.

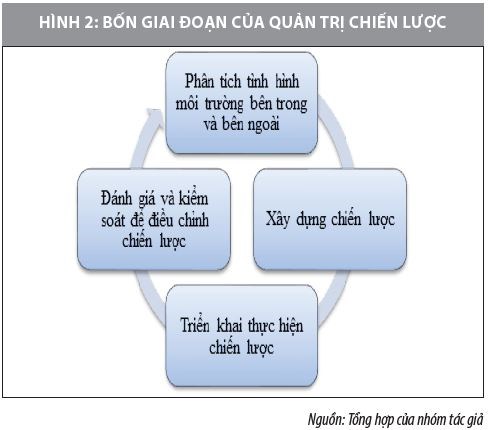

Quản trị chi phí chiến lược sử dụng thông tin quản trị chi phí được định hướng rõ ràng trong 4 giai đoạn của quản trị chiến lược. Quản trị chi phí chiến lược gồm 3 nội dung chủ yếu:

- Phân tích chuỗi giá trị: Là một quá trình trong đó công ty xác định và phân tích các hoạt động khác nhau làm tăng giá trị cho sản phẩm cuối cùng. Mục đích là xác định những hoạt động không tạo thêm giá trị cho sản phẩm/dịch vụ cuối cùng và loại bỏ các hoạt động không có giá trị gia tăng đó. Việc phân tích chuỗi giá trị giúp một công ty có được sự dẫn đầu về chi phí hoặc cải thiện sự khác biệt hóa sản phẩm. Tài nguyên phải được triển khai trong các hoạt động có khả năng sản xuất các sản phẩm có giá trị của khách hàng.

Quản trị chi phí chiến lược tập trung nhiều hơn vào việc cải tiến liên tục để mang lại sự vượt trội về chất lượng sản phẩm đến khách hàng, đồng thời, cũng là một phần không thể thiếu của chuỗi giá trị. Điều quan trọng của quản trị chi phí chiến lược có liên quan ở giai đoạn đầu của chu kỳ phát triển của sản phẩm để tránh phát sinh các chi phí thiệt hại.

- Phân tích tiêu thức phân bổ chi phí: Chi phí được phát sinh bởi các yếu tố khác nhau của quá trình sản xuất. Chi phí không chỉ liên quan đến khối lượng sản xuất như hệ thống kế toán chi phí truyền thống đang thực hiện. Khái niệm tiêu thức phân bổ chi phí được giải thích theo hai cách rộng rãi trong quản trị chi phí chiến lược là tiêu thức phân bổ chi phí cấu trúc và tiêu thức phân bổ chi phí thực hiện.

- Phân tích chiến lược định vị: Chiến lược định vị phản ánh các lựa chọn của một công ty về loại giá trị mà nó sẽ tạo ra và làm sao để giá trị đó khác biệt với các đối thủ. Phân tích chiến lược định vị là quan tâm đến tác động của môi trường bên ngoài và bên trong đến chiến lược chung của một công ty. Điều quan trọng là phải tính đến tương lai và đánh giá xem chiến lược hiện tại có phù hợp hay không phù hợp với vị trí chiến lược.

Việc áp dụng quản trị chi phí chiến lược trong các DN là cần thiết, bởi các lý do sau:

- Giúp các DN phân tích chi phí trong bối cảnh rộng lớn hơn, nơi các yếu tố chiến lược trở nên rõ ràng và chính thức hơn, từ đó củng cố vị thế chiến lược của công ty.

- Dữ liệu chi phí được phân tích và các chiến lược được sử dụng để phát triển các biện pháp thay thế nhằm đạt được lợi thế cạnh tranh bền vững.

- Cung cấp một sự hiểu biết rõ ràng về cấu trúc chi phí của công ty để tìm kiếm lợi thế cạnh tranh bền vững.

- Việc sử dụng thông tin quản trị chi phí được định hướng rõ ràng trong 4 giai đoạn của quản trị chiến lược - phân tích tình hình, xây dựng, thực hiện và kiểm soát.

- Giúp nhận biết tổng thể mối quan hệ chi phí giữa các hoạt động trong chuỗi giá trị và quy trình quản lý các mối quan hệ này với lợi thế cạnh tranh của công ty.

Kết luận

Kế toán quản trị hiện đại ngày càng phát triển và mở rộng nội dung bao hàm cả các quyết định chiến lược của quá trình kinh doanh như chiến lược định vị, chiến lược chuỗi giá trị… Tuy nhiên, kế toán quản trị nói chung và kế toán quản trị chi phí mới chỉ được các DN tại Việt Nam tiếp cận theo cách truyền thống, còn tồn tại nhiều hạn chế. Quản trị chi phí chiến lược là một công cụ quản trị hiện đại nhằm giúp DN có được lợi thế cạnh tranh bền vững trong môi trường kinh doanh toàn cầu hóa hiện nay.

Tài liệu tham khảo

1. Anderson, S. W. and Dekker, H. C. (2009), Strategic cost management in supply chains, part 1: structural cost management, Accounting Horizons, 23(2);

2. Cohen, S., and Kaimenaki, E. (2011), Cost accounting systems structure and information quality properties: an empirical analysis, Journal of Applied Accounting Research, 12(1);

3. Nimocks, S. P., Rosiello, R. L. and Wright, O. (2005), Managing overhead costs, The McKinsey Quarterly, 2;

4. Shank, J. K., and Govindarajan, V. (1994), Strategic cost management, New York, NY: The Free Press;

5. Simons, R. (1990), The role of management control systems in creating competitive advantage: new perspectives, Accounting, Organizations and Society, 15(1/2).