Quản trị chi phí trong môi trường sản xuất hiện đại

Để thắng thế trong cạnh tranh, một trong những vấn đề đặt ra là doanh nghiệp phải nắm chắc các thông tin về quản trị chi phí, từ đó có thể xây dựng chiến lược cạnh tranh và kinh doanh hiệu quả. Do mục tiêu là nhắm đến thỏa mãn thị hiếu của khách hàng nên các hoạt động sản xuất, kinh doanh cũng chuyển dịch theo hướng đáp ứng nhu cầu khách hàng. Vì thế, tổ chức của doanh nghiệp cũng thay đổi và hình thành các nhóm hoạt động hoặc bộ phận chức năng (nghiên cứu phát triển, tổ chức sản xuất, giao hàng, bảo hành, sửa chữa). Theo đó, vấn đề quản trị chi phí cũng sẽ có những thay đổi cho phù hợp. Just In Time - một khái niệm trong sản xuất hiện đại đã ra đời với ý nghĩa là hệ thống kinh doanh đặt trọng tâm là giảm thời gian, chi phí và loại bỏ sản phẩm kém chất lượng.

Đặt vấn đề

Mục tiêu của hầu hết các nhà sản xuất là cho ra các sản phẩm có chất lượng cao, chi phí thấp và có sẵn ngay lập tức. Trong nỗ lực để đạt được mục tiêu này, nhiều nhà sản xuất đã thực hiện xử lý chỉ trong thời gian ngắn. Xử lý chỉ trong thời gian cho phép, đôi khi được gọi là sản xuất tinh gọn. Đây là một triết lý tập trung vào việc giảm thời gian, chi phí, và loại bỏ chất lượng kém. Hệ thống điều hành sản xuất - Just In Time (Đúng sản phẩm, với đúng số lượng, tại đúng nơi, vào đúng thời điểm cần thiết) cho phép, hệ thống vận hành hiệu quả nhất, tránh lãng phí không cần thiết. Trong Just in Time (JIT), các quy trình không tạo ra giá trị gia tăng trong quá trình sản xuất hay cung ứng dịch vụ phải bị bãi bỏ. Như vậy, hệ thống chỉ sản xuất ra những cái mà khách hàng muốn.

Những nội dung nổi bật của hệ thống điều hành sản xuất Just In Time

JIT là hệ thống điều hành sản xuất, trong đó các luồng nguyên nhiên vật liệu, hàng hóa và sản phẩm lưu hành trong quá trình sản xuất và phân phối được lập kế hoạch chi tiết đối với từng bước, sao cho quy trình tiếp theo có thể thực hiện ngay khi quy trình hiện thời chấm dứt.

Bên cạnh đó, JIT là hình thức quản lý dựa trên sự cải tiến không ngừng và giảm thiểu tối đa sự lãng phí trong tất cả các bộ phận của công ty. Mục đích của JIT là chỉ sản xuất những mặt hàng cần thiết trong số lượng cần thiết tại một thời điểm nhất thiết nào đó.

Những năm 1930, Hãng ô tô Ford (Hoa Kỳ) lần đầu tiên áp dụng hệ thống dây chuyền để lắp ráp xe, một dạng sơ khai của phương pháp JIT. Đến những năm 1970, Hãng ô tô Toyota (Nhật Bản) hoàn thiện phương pháp trên và nâng thành lý thuyết JIT.

Toyota đã phát triển hệ thống dây chuyền sản xuất của Ford, phát huy ưu điểm và khắc phục được nhược điểm của hình thái sản xuất trên. Đội ngũ công nhân có tay nghề thuần thục được trang bị hệ thống máy móc linh hoạt, đa năng, có khả năng sản xuất theo nhiều mức công suất với nhiều loại sản phẩm trên cùng một dây chuyền.

JIT còn được áp dụng trong cả suốt quy trình sản xuất cho đến bán hàng. Số lượng hàng bán và luồng hàng điều động sẽ gần khớp với số lượng hàng sản xuất ra, tránh tồn đọng vốn và tồn kho hàng không cần thiết. Đã có những công ty có lượng hàng tồn kho gần như bằng không.

Lợi ích khi áp dụng Just in time

Thứ nhất, giảm lượng hàng tồn kho: JIT giảm thiểu tình trạng hàng tồn kho quá nhiều và không cần thiết. Theo sản xuất truyền thống, hàng tồn kho thường ẩn chứa trong vấn đề sản xuất. Ví dụ: Nếu xảy ra sự cố máy, hàng tồn trong kho có thể được sử dụng để duy trì hoạt động sản xuất ở các bộ phận khác, trong khi máy đang được sửa chữa. Tương tự như vậy, hàng tồn kho có thể được sử dụng để che giấu các vấn đề gây ra bởi sự thiếu hụt nhân viên được đào tạo, nhà cung cấp không đáng tin cậy hoặc chất lượng kém. Theo cách này, nguyên liệu thô, làm việc trong quá trình và hàng tồn kho thành phẩm được giảm hoặc loại bỏ. Với việc bán hàng liên tục và giảm chi phí hàng tồn kho, tỷ suất lợi nhuận sẽ tăng lên.

Thứ hai, giảm thời gian giao hàng.

Giảm thời gian giao hàng là sự đo lường về thời gian trôi qua từ khi bắt đầu sản xuất sản phẩm cho đến khi hoàn thành. Ví dụ: Nếu một sản phẩm đi vào sản xuất lúc 1:00 chiều và được hoàn thành lúc 5:00 chiều, thời gian chuyển đổi là 4 giờ. Thời gian chuyển đổi có thể được phân loại như sau:

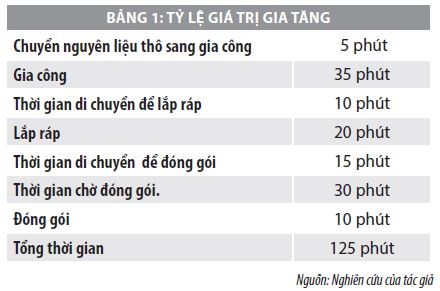

- Thời gian đầu tạo giá trị gia tăng, là thời gian dành cho việc chuyển đổi nguyên liệu thô thành đơn vị hoàn thành sản phẩm.

- Thời gian chuyển đổi không giá trị gia tăng, là thời gian dành cho đơn vị sản phẩm đang chờ để vào quy trình sản xuất tiếp theo hoặc được chuyển từ quy trình này sang quy trình khác.

Ví dụ minh họa: Thời gian dành cho việc khoan và đóng gói đơn vị sản phẩm là thời gian giá trị gia tăng. Thời gian chờ đợi để nhập quy trình tiếp theo hoặc thời gian dành để chuyển đơn vị sản phẩm từ quy trình này sang quy trình khác là thời gian không có giá trị gia tăng.

Tỷ lệ giá trị gia tăng được tính như sau:

Tỷ lệ giá trị gia tăng = Thời gian tạo ra giá trị gia tăng/ tổng thời gian

Từ công thức: Tỷ lệ giá trị gia tăng = Thời gian tạo ra giá trị gia tăng/ tổng thời gian giao hàng

Ta có: (35 + 20 + 10)/125 = 52%

Tỷ lệ giá trị gia tăng thấp cho thấy, quá trình sản xuất kém. Một quy trình sản xuất tốt sẽ giảm thời gian sản xuất không có giá trị gia tăng xuống mức tối thiểu và do đó có tỷ lệ giá trị gia tăng cao.

Sản xuất chỉ trong thời gian ngắn hoặc loại bỏ thời gian không giá trị gia tăng. Ngược lại, các quy trình sản xuất truyền thống có thể có tỷ lệ giá trị gia tăng nhỏ tới 5%.

Thứ ba, giảm thời gian thiết lập.

Thiết lập là nỗ lực dành cho việc chuẩn bị một hoạt động hoặc quy trình cho một hoạt động sản xuất. Nếu thiết lập dài và tốn kém, kích thước lô (số lượng đơn vị) cho sản xuất liên quan thường lớn. Kích thước lô lớn cho phép chi phí thiết lập được trải đều trên nhiều đơn vị hơn và do đó, giảm chi phí cho mỗi đơn vị. Tuy nhiên, kích thước lô lớn làm tăng hàng tồn kho và thời gian.

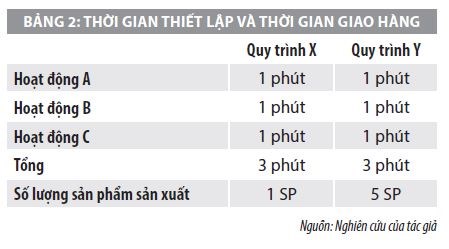

Minh họa về thời gian thiết lập và thời gian giao hàng, giả định rằng một sản phẩm có thể được sản xuất trong Quy trình X hoặc Quy trình Y như sau: Thời gian thực hiện cho quy trình X là 3 phút. Ngược lại, thời gian thực hiện cho Quy trình Y là 15 phút. Thời gian thực hiện cho Quy trình Y dài hơn vì trong khi 3 đơn vị đang được sản xuất trong các hoạt động A, B và C, 12 đơn vị khác đang chờ để được xử lý. Do đó, phải mất một đơn vị năm phút cho mỗi thao tác, chờ đợi 4 phút.

Tổng thời gian chờ cho Quy trình Y là 12 phút

Tỷ lệ giá trị gia tăng cho Quy trình Y là 20% = 3 phút/15 phút

Do đó, 80% (bằng 100% - 20%) thời gian chuyển đổi trong Quy trình Y không tạo ra giá trị tăng thêm.

JIT nhấn mạnh giảm thời gian thiết lập để giảm kích cỡ lô. Bằng cách giảm kích thước lô, công việc trong quy trình và thời gian chờ được giảm xuống, do đó giảm tổng thời gian dẫn và tăng tỷ lệ giá trị gia tăng.

Để minh họa, giả sử rằng, ô tô linh kiện Inc. sản xuất bộ khởi động động cơ như sau:

Tổng thời gian là 985 phút, chi tiết như sau:

Hoạt động (7 + 9 + 8)…………………….. 24 phút

Thời gian di chuyển (5 + 10 + 10)……… 25 phút

Tổng thời gian chờ trong đợt……… 936 *

Tổng thời gian …………………………… 985 phút

Tổng thời gian chờ = (Tổng thời gian để thực hiện các thao tác) × (Kích thước lô - 1)

Tổng thời gian chờ = (7 + 9 + 8) phút × (40 - 1) = 24 phút × 39

Tổng thời gian chờ = 936 phút

Trong tổng thời gian dẫn là 985 phút, 24 phút là thời gian giá trị gia tăng và 961 phút (985 - 24) là thời gian không tạo ra giá trị gia tăng. Tổng thời gian không tăng thêm giá trị của 961 phút, cũng có thể được xác định là tổng của tổng thời gian chờ là 936 phút cộng với thời gian di chuyển 25 phút.

Dựa trên dữ liệu trước đó, tỷ lệ giá trị gia tăng như sau:

Tỷ lệ giá trị gia tăng = Thời gian tạo ra giá trị gia tăng/ tổng thời gian = 24 phút/985 phút = 2,4%

Do đó, thời gian không tăng thêm giá trị cho ôtô linh kiện Inc. là 97,6% (100% - 2,4%).

Linh kiện ô tô có thể tăng tỷ lệ giá trị gia tăng của nó bằng cách giảm các thiết lập để kích thước lô là một đơn vị. Linh kiện ô tô có thể cũng di chuyển các hoạt động gia công, lắp ráp và thử nghiệm gần nhau hơn để rằng thời gian di chuyển có thể được giảm. Với những thay đổi này, linh kiện ô tô tỷ lệ giá trị gia tăng sẽ tăng.

Nhược điểm của JIT

Việc áp dụng JIT sẽ chứa đựng nhiều rủi ro khi chỉ cần một mắt xích trong chuỗi cung ứng có vấn đề sẽ khiến toàn bộ hệ thống ngừng trệ (Ví dụ, nhược điểm JIT tại Toyota là lỗ hổng trong chuỗi cung ứng. Seiki bị cháy và việc sản xuất của Toyota bị gián đoạn làm thiệt hại 15 tỷ USD trong thời gian ngắn). Do vậy, để ứng dụng JIT hiệu quả thì cần đáp ứng các điều kiện sau:

- Áp dụng đối với các doanh nghiệp có nhu cầu sản xuất ổn định, hoạt động sản xuất lặp đi lặp lại. Đây là đặc trưng quan trọng của mô hình JIT khi nó áp dụng những lô hàng nhỏ với quy mô sản xuất gần như nhau, tiếp nhận vật tư trong suốt quá trình sản xuất tốt hơn là sản xuất những lô hàng lớn rồi để tồn kho, ứ đọng vốn. Nó cũng giúp dễ kiểm tra chất lượng, giảm thiệt hại khi có sai sót.

Luồng “hàng hóa” lưu hành trong quá trình sản xuất và phân phối được lập chi tiết cho từng bước sao cho công đoạn tiếp theo thực hiện được ngay sau khi công đoạn trước hoàn thành. Không có nhân công hay thiết bị nào phải đợi sản phẩm đầu vào.

- Kích thước lô hàng nhỏ trong cả 2 quá trình sản xuất và phân loại từ nhà cung ứng. Kích thước lô hàng nhỏ giúp giảm lượng hàng tồn kho, giảm chi phí lưu kho, tiết kiệm diện tích kho bãi, dễ kiểm tra chất lượng khi có sai sót.

- Muốn JIT thành công, doanh nghiệp cần kết hợp đồng bộ nhiều biện pháp: áp dụng dây chuyền luồng một sản phẩm (sản phẩm được chuyển theo quy trình sản xuất chứ không theo bộ phận chuyên môn nhằm giảm thiểu chi phí vận chuyển), khả năng tự kiểm lỗi (công đoạn sau kiểm tra, nghiệm thu công đoạn trước), bình chuẩn hóa (phân bổ công việc đều mỗi ngày, không có ngày quá bận, ngày ít việc).

Tóm lại, JIT là mô hình sản xuất giúp cung cấp đúng chủng loại linh kiện, đúng số lượng, tại đúng nơi và vào đúng thời điểm cần thiết. Bằng phương pháp JIT, các công ty có thể cắt giảm chi phí một cách đáng kể. Chi phí hàng tồn kho đóng góp rất lớn vào chi phí của công ty, đặc biệt là trong doanh nghiệp sản xuất. Vì vậy, áp dụng JIT làm giảm tối đa hiện tượng tồn kho, ứ đọng vốn, giảm diện tích kho bãi, tăng chất lượng sản phẩm, giảm phế liệu, sản phẩm lỗi, tăng năng suất nhờ giảm thời gian chờ đợi.

Tài liệu tham khảo:

Trương Bá Thanh (2009), Giáo trình Kế toán quản trị, NXB Giáo dục;

Warren, Reeve, Duchac (2014), Financial and Managerial Accounting, South Western Cengaga Learning;

Ray H.Garirison và Eric W.Noreen (2003), Managerial Accounting, McGraw-Hil.Inc;

http://sis.vnu.edu.vn/just-in-time-jit-he-thong-san-xuat-tuc-thoi-va-bi-quyet-thanh-cong-cua-toyota/