Quản trị công ty ở Thái Lan và bài học kinh nghiệm cho Việt Nam

Quản trị công ty ngày càng thu hút sự quan tâm của doanh nghiệp và các nhà xây dựng pháp luật về doanh nghiệp. Thời gian qua, cộng đồng doanh nghiệp Việt Nam đã có những tiến bộ trong thực hành quản trị công ty, tuy nhiên, so với yêu cầu, đòi hỏi của thực tiễn, mặt bằng xuất phát của quản trị công ty của các doanh nghiệp Việt Nam khá thấp so với khu vực và thế giới. Để nhanh chóng đạt được kết quả tốt, Việt Nam cần rút kinh nghiệm từ các quốc gia đã và đang thành công trong việc thực hiện hoạt động quản trị công ty, điển hình như trường hợp Thái Lan.

Đặt vấn đề

Dù trước đây có nhiều yếu kém về quản trị công ty (QTCT) nhưng đến nay, Thái Lan đang trở thành một trong những quốc gia thành công trong việc xây dựng thông lệ QTCT. Thái Lan là nước dẫn đầu ASEAN và đứng thứ 3 toàn châu Á về QTCT sau gần 15 năm cải cách hoạt động QTCT, đặc biệt là những thay đổi mạnh mẽ về QTCT sau khủng hoảng tài chính năm 1997.

Khi cuộc khủng hoảng tài chính năm 1997 diễn ra, Thái Lan phải đối mặt với vấn đề QTCT ở 2 cấp độ: (i) Thực hành quản trị kém tại các DN gây ra nhiều khó khăn, gây ảnh hưởng xấu đến sự bền vững của công ty và các cổ đông thiểu số; (ii) Là một thị trường đang phát triển, các công ty Thái Lan thường dựa vào tài chính ngân hàng hơn là tài trợ từ thị trường vốn để đảm bảo nguồn vốn cho tăng trưởng. Phần lớn các DN vay vốn từ các ngân hàng, nhưng do QTCT yếu kém nên hệ thống ngân hàng của Thái Lan gặp nhiều khó khăn.

Trước bối cảnh đó, Chính phủ Thái Lan đã ban hành các hướng dẫn, bộ quy tắc nhằm phổ biến đủ nhất và nhanh nhất cách thức thực hành quản trị DN (QTDN) đến với tất cả DN và cơ quan liên quan. Cùng với đó là tích cực thảo luận, sửa đổi các tiêu chuẩn về kế toán, kiểm toán, thực hành quản trị… trong nước cho phù hợp, bắt kịp theo tiêu chuẩn của khu vực và quốc tế. Những nỗ lực này đã góp phần cải thiện hiệu quả QTDN của các DN Thái Lan, góp phần tăng sức mạnh cho nền kinh tế Thái Lan, củng cố niềm tin cho các nhà đầu tư và phát huy tính cạnh tranh cho thị trường Thái Lan (SET, 2014).

Nhận thức rõ vai trò của QTDN, Sở Giao dịch Chứng khoán Thái Lan (SET) đã ban hành Bộ quy tắc hướng dẫn thực hành tốt vai trò giám đốc, các hướng dẫn cụ thể cho việc tổ chức cuộc họp cổ đông, yếu cầu tất cả các công ty niêm yết phải có ủy ban kiểm toán và nổi bật nhất là sự thành lập Hiệp hội Giám đốc Thái Lan (IOD). Kết quả tiêu biểu mà IOD Thái Lan đã thành công là công bố Báo cáo QTDN đối với tất cả các DN niêm yết tại Thái Lan hàng năm kể từ 2001.

Hiện nay, khung pháp luật liên quan đến QTCT tại Thái Lan bao gồm 3 cấp độ:

Cấp độ 1: Đạo luật các công ty đại chúng (1992) Luật Giao dịch chứng khoán (1992) và Bộ luật Dân sự và Thương mại. Những Luật này cung cấp nền tảng vững chắc, thiết lập thể chế, khung giám sát và các quy tắc thực thi cho thị trường vốn Thái Lan (ASEAN Scorecard, 2015).

Cấp độ 2: Các yêu cầu pháp lý điều chỉnh hoạt động QTDN ở Thái Lan bao gồm, các quy tắc niêm yết của SET và các thông báo về những quy định chính thức của Ủy ban Giao dịch Chứng khoán (SEC).

Cấp độ 3: “15 quy tắc QTDN tốt” (2002), được điều chỉnh để trở nên dễ hiểu và có tính đối chiếu với các Nguyên tắc QTDN của OECD vào năm 2006 và đổi tên thành “Nguyên tắc QTDN tốt”. Sau đó, vào năm 2012, các nguyên tắc này tiếp tục được cập nhật theo các tiêu chí của Thẻ điểm quản trị ASEAN và giới thiệu lại cho các DN niêm yết của Thái Lan vào tháng 01/2013 để tiếp tục đảm bảo thực hành QTDN hợp lý. Gần đây nhất là lần chỉnh sửa vào năm 2017, với việc kết hợp theo các quy tắc về QTDN của G20/OECD (2015), bộ Nguyên tắc QTDN mới nhất nhằm bổ sung các hướng dẫn thực hành riêng cho Hội đồng quản trị (HĐQT)...

Mặc dù, có mô hình QTCT theo kiểu Anh – Mỹ, nhưng hầu hết các công ty Thái Lan thuộc kiểu công ty gia đình, 84% công ty niêm yết đã đồng tình có cấu trúc sở hữu kiểu kim tự tháp rõ rệt trong bảng điều tra của Báo cáo QTDN năm 2016, trong khi đó, chỉ có 16% các công ty niêm yết thể hiện sự có mặt của kiểu cấu trúc sở hữu này ở công ty họ là mờ nhạt (IOD, 2016). Mô hình QTDN của các công ty niêm yết của SET chủ yếu có cấu trúc như Hình 1.

Một số vấn đề liên quan đến quản trị doanh nghiệp của Thái Lan

Thành phần và tính độc lập của Hội đồng quản trị

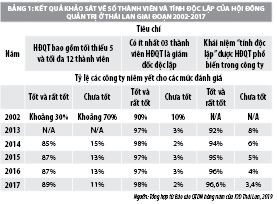

Kết quả điều tra năm 2002 thực hiện bởi IOD Thái Lan cho thấy, số thành viên HĐQT trung bình của 133 công ty là hơn 12 thành viên với số lượng ít nhất là 4 và cao nhất là 23 thành viên, gần 2/3 số DN khảo sát có nhiều hơn 11 giám đốc. Như vậy, tại thời điểm đó, hiếm có DN niêm yết nào thực hiện đúng như quy định của SET. Từ năm 2014 trở lại đây, số liệu khảo sát về việc tuân thủ số lượng thành viên HĐQT mới được thống kê đầy đủ. Có thể do năm 2014 là năm đầu tiên Thái Lan đánh giá hiệu quả QTDN theo Thẻ điểm quản trị ASEAN và số lượng thành viên HĐQT là một trong những tiêu chí đánh giá điểm quan trọng. Bảng khảo sát của IOD chỉ ra, có tới 15% trong số 550 công ty niêm yết Thái Lan (tức hơn 82 công ty chưa tôn trọng quy định này). Mặc dù, không được cải thiện rõ rệt nhưng số DN tuân thủ tiêu chí về số lượng thành viên HĐQT vẫn có xu hướng giảm, chỉ còn khoảng 68 công ty niêm yết trên sàn SET năm 2017 chưa thực hiện đúng quy định (IOD, 2017).

Các tiêu chí khác trong QTDN Thái Lan sử dụng dựa theo bộ G20/OECD để đánh giá một giám đốc độc lập là không có quan hệ thân thiết (huyết thống/kết hôn) với thành viên Ban điều hành; không là nhân viên hay có mối liên kết với công ty như: Nhà cung ứng; không phải là người đại diện của công ty hay có các giao dịch cụ thể với công ty. Đặc biệt, trong HĐQT phải xuất hiện tối thiểu 3 giám đốc độc lập, có chuyên môn về kế toán và kiểm toán. Theo Bảng 1, ý thức thực thi tính độc lập của HĐQT được biểu hiện qua việc công khai thống nhất cách hiểu về “tính độc lập” theo nguyên tắc quản trị quốc tế đã mang lại những tín hiệu tích cực, với 96,6% các công ty đều thực hiện, tăng 4,6% so với năm 2014. Sự có mặt của các giám đốc độc lập trong HĐQT cũng được các công ty niêm yết Thái Lan đặc biệt chú trọng. Năm 2017, tiêu chí này đã đạt gần 100% các công ty tuân thủ tốt và rất tốt. Cụ thể, 51% các công ty năm 2017 có ít nhất một giám đốc độc lập là nữ giới trong HĐQT của mình (IOD, 2017). Đây là một tiêu chí tính điểm thưởng trong bộ Thẻ điểm quản trị ASEAN cho phần đánh giá Trách nhiệm của HĐQT.

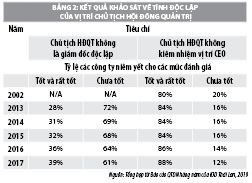

Thực tế cho thấy, tại Thái Lan chưa có điều luật về việc Chủ tịch HĐQT và Giám đốc điều hành phải là 2 người khác nhau. Nguyên tắc 7 trong bộ Nguyên tắc quản trị tốt (2016) nhấn mạnh thêm rằng, Chủ tịch HĐQT và Giám đốc điều hành nên được tách biệt. Bộ nguyên tắc Quản trị công ty năm 2017 tiếp tục chỉ rõ về khía cạnh số lượng thành viên HĐQT, tỷ lệ giám đốc độc lập trong HĐQT cần được thực hành đúng để đảm bảo vai trò lãnh đạo của họ giúp đạt được hiệu quả của HĐQT.

Bảng 2 cho thấy, các quy định do SET đưa ra đã có ảnh hưởng tích cực tới việc thực hành tính độc lập của HĐQT của các công ty niêm yết và tăng điểm hiệu quả của HĐQT của các công ty Thái Lan nói chung trong Thẻ điểm Quản trị ASEAN.

Bảo vệ quyền lợi và đối xử công bằng với cổ đông

Các cải cách của Chính phủ Thái Lan và SET cũng luôn chú trọng vào các nội dung chính như: việc tham gia của các cổ đông trong các ĐHCĐ thường niên; Việc thực thi quyền bầu cử và loại bỏ các giám đốc một cách tự chủ của các cổ đông và việc các cổ đông được tiếp nhận các thông tin liên quan một cách công khai và minh bạch. Đối với việc tổ chức các cuộc họp thường niên của HĐQT, Thái Lan yêu cầu HĐQT tổ chức một cuộc họp ít nhất 3 tháng/lần. Đồng thời, yêu cầu HĐQT chuẩn bị thông báo triệu tập cuộc họp ít nhất 7 ngày hoặc 14 ngày (đối với các cuộc họp liên quan đến vấn đề nghị sự phức tạp hơn như giao dịch của bên liên quan, mua/xử lý tài sản, hủy niêm yết, kế hoạch sở hữu cổ phiếu của nhân viên, phát hành riêng lẻ).

Bộ CG Code năm 2017 cũng khuyến khích, thông báo về cuộc họp Đại hội thường niên phải được gửi tới cổ đông và đăng trên trang web của công ty (bằng cả tiếng Anh và tiếng Thái) ít nhất trước 28 ngày diễn ra cuộc họp. Đồng thời, giải thích thêm rằng tài liệu liên quan nội dung cuộc họp này cần thông báo ít nhất trước 5 ngày diễn ra cuộc họp, trong đó không tính ngày nghỉ. Hơn nữa, HĐQT nên lắng nghe ý kiến từ các cổ đông để lựa chọn thời gian, địa điểm thuận lợi và phù hợp để có được nhiều nhất số lượng cổ đông tham gia....

Thái Lan vốn là quốc gia có thế mạnh về thông báo triệu tập cuộc họp ĐHCĐ (ADB, 2017). Các số liệu khảo sát bởi IOD Thái Lan với các công ty trên SET năm 2017 chỉ ra cụ thể hơn: 99% các công ty được khảo sát tuân thủ tốt yêu cầu về thời gian quy định khi gửi thông báo họp ĐHCĐ, trong đó 46% các công ty gửi thông báo triệu tập trước 20 ngày diễn ra cuộc họp; 73% các công ty đều đăng tải thông báo triệu tập họp ĐHCĐ trên trang web của công ty trước 30 ngày. Ngoài ra, hầu hết các công ty niêm yết Thái Lan (96% các công ty) khuyến khích các cổ đông tổ chức tham gia vào ĐHCĐ và thực tế, các công ty thường tổ chức các cuộc họp này thường xuyên hơn so với quy định (IOD, 2002). Các cổ đông cũng có cơ hội để gửi các tài liệu nghị sự hay các câu hỏi tới HĐQT trước khi ĐHCĐ diễn ra tại 496 công ty trong năm 2017 (IOD, 2017).

Hiện nay, song song với bỏ phiếu trực tiếp, Thái Lan chỉ áp dụng duy nhất cách thức bỏ phiếu ủy quyền để bầu cử giám đốc, không chấp nhận bầu cử qua thư điện tử hay phương tiện điện tử khác, qua điện thoại hay qua theo dõi trực tuyến cuộc họp. Bản báo cáo QTDN của IOD năm 2017 cũng cho thấy các dấu hiệu tích cực với 99,8% các công ty đều ủng hộ việc bỏ phiếu ủy quyền. Các tài liệu liên quan đến việc tiến hành bỏ phiếu ủy quyền được 99% các công ty thông báo và gửi tới các cổ đông của họ. Đồng thời, các công ty này cũng yêu cầu lá phiếu ủy quyền phải được công chứng...

Thành lập các ủy ban thuộc Hội đồng quản trị

Đối với Ủy ban kiểm toán, các thành viên cần có trình độ chuyên môn về kế toán, tài chính. Ủy ban kiểm toán sẽ nhận được các BCTC và tài liệu kế toán, kiểm toán từ bộ phận Kiểm toán nội bộ của công ty, sau đó, kiểm duyệt những thông tin đó theo quy định pháp lý và luật để đảm bảo tính minh bạch, tính đầy đủ của BCTC. Từ năm 2014 đến nay, 100% công ty niêm yết được SET khảo sát đều thành lập và báo cáo về Ủy ban kiểm toán, tính đến năm 2017 là 620 công ty. Đáng chú ý là 100% các công ty này đều đảm bảo tất cả các thành viên của ủy ban đều là các giám đốc độc lập. Khuyến nghị tổ chức cuộc họp ít nhất 4 năm/lần của Ủy ban kiểm toán được 99% các công ty này làm theo... Tuy nhiên, mới chỉ có 59% các công ty được khảo sát năm 2017 có ít nhất trong Ủy ban kiểm toán của họ một thành viên là chuyên gia (có bằng cấp và kinh nghiệm) trong lĩnh vực kế toán, kiểm toán.

Mặt khác, theo hướng dẫn 6.1.5 của Bộ nguyên tắc QTCT 2017, các công ty nên dựa vào quy mô công ty và môi trường kinh doanh để xem xét việc thành lập độc lập một Ủy ban quản trị rủi ro hoặc kết hợp nhiệm vụ này thành một trong các hoạt động của Ủy ban kiểm toán. Thực tế, số lượng công ty thành lập ủy ban quản trị rủi ro tại Thái Lan đã tăng lên, với 58% năm 2016 (IOD, 2016) và 63% năm 2017 (IOD, 2017).

Tương tự với Ủy ban kiểm toán, hầu hết các thành viên của Ủy ban đề cử và Ủy ban lương thưởng phải độc lập với Ban điều hành (SEC, 2007). Ủy ban đề cử giữ vai trò xây dựng chính sách và tiêu chí cho việc đề cử giám đốc và quản lý cấp cao, việc bổ nhiệm thành viên các ủy ban bởi HĐQT. Ủy ban này quản lý việc thông báo và gửi trước các tài liệu về các giám đốc được đề cử cho các cổ đông để thay vì phải xem xét tất cả các vị trí cùng một lúc, các cổ đông có thể nghiên cứu từng ứng cử viên. Bên cạnh đó, Ủy ban lương thưởng thiết lập chính sách lương thưởng cho giám đốc và nhân viên trong công ty, đảm bảo phù hợp với các nguyên tắc quản trị tốt.

Tính đến năm 2017, việc thiết lập 2 cơ quan này ít hơn so với Ủy ban kiểm toán. Số liệu trong khảo sát của IOD cho thấy, chỉ có lần lượt 71% và 70% các công ty có báo cáo về Ủy ban lương thưởng và báo cáo về Ủy ban đề cử. Do các ủy ban này không phải yêu cầu bắt buộc của SET đối với các công ty niêm yết nên việc đảm bảo đa số (hơn 50%) các thành viên của ủy ban là giám đốc độc lập chưa được nhiều công ty ủng hộ. Ủy ban lương thưởng đạt 44% các công ty cho tiêu chí này và 45,5% là phần trăm các công ty có giám đốc độc lập là thành viên ủy ban đề cử.

Về Ban thư ký công ty, đây là một trong những ban được nhấn mạnh trong Bộ nguyên tắc QTCT mới sửa đổi năm 2017. Nguyên tắc 3.9 trong CG Code 2017 khuyến khích công ty nên thành lập Thư ký công ty có đủ trình độ chuyên môn, kỹ năng và kinh nghiệm cần thiết để hỗ trợ HĐQT trong việc thực hiện các nhiệm vụ: Tư vấn về QTDN, các yêu cầu pháp lý, quy định và hành chính; Chuẩn bị các cuộc họp hội đồng và các tài liệu quan trọng khác; hỗ trợ các cuộc họp hội đồng; phối hợp thực hiện các nghị quyết của hội đồng. Năm 2017, tất cả 620 công ty đều có ban thư ký công ty (IOD, 2017). Tuy vậy, vẫn còn 24% các công ty chưa có các chương trình đào tạo và huấn luyện ban thư ký này về các luật, kế toán và nghiệp vụ thư ký của công ty.

Liên quan đến ủy ban QTDN, sự xuất hiện của hai ủy ban này còn chưa nhân rộng trong các công ty niêm yết Thái Lan. Năm 2017, chỉ có 32% các công ty có sự hiện diện của ủy ban QTDN.

Công bố thông tin và tính minh bạch

Trong Bộ Nguyên tắc QTDN tốt năm 2006, SEC và SET đều quy định, các thông tin quan trọng của công ty bao gồm: Các BCTC và thông tin phi tài chính cũng như bất kỳ thông tin liên quan nào khác phải được tiết lộ chính xác, kịp thời và minh bạch thông qua các kênh dễ truy cập, công bằng và đáng tin cậy. Trong số 620 công ty niêm yết tính đến năm 2017, có đến 99,8% công ty thực hiện và công bố Báo cáo thường niên trong vòng 120 ngày kể từ ngày cuối cùng của năm tài chính trước, 100% thực hiện các bản báo cáo theo quý và 98,9% cung cấp, công bố thông tin trên trang web của công ty.

Nội dung được công bố trong Báo cáo thường niên cũng có nhiều kết quả tích cực như 99,2% công ty đều đưa ra rất nhiều các thông tin về hoạt động tài chính, 98% công bố một cách đầy đủ các thông tin cơ bản về lương thưởng của HĐQT và của các giám đốc độc lập, các khoản bồi thường cho Ban điều hành...

Tuy nhiên, một số thông tin quan trọng khác vẫn cần được nhiều công ty Thái Lan tiết lộ hơn như: Thông tin về HĐQT và Ban điều hành (15% trong số 620 công ty năm 2017 chưa trình bày), các chỉ số hiệu quả phi tài chính như: chỉ số hài lòng của khách hàng, hay thị phần trên thị trường (chỉ có 31,5% các công ty nhắc đến thông tin này trong Báo cáo thường niên, mặc dù đã tăng so với năm 2016 là 29%). Việc thông cáo báo chí hoặc thông cáo báo chí liên quan đến hiệu quả tài chính của công ty còn gần một nửa (49%) các công ty chưa thực hiện. Các số liệu thuộc Báo cáo QTCT năm 2016, năm 2017 của IOD. Các nội dung cần được tiết lộ nhiều hơn là những thông tin liên quan đến cấu trúc QTDN và các chỉ số hiệu quả phi tài chính. Điều này cho thấy, các công ty niêm yết trên thị trường chứng khoán Thái Lan chú trọng việc công bố thông tin trong Báo cáo thường niên hơn là việc minh bạch hóa thông tin đối với công chúng đầu tư trên các kênh thông tin phổ biến khác.

Thực hành trách nhiệm xã hội của doanh nghiệp (với các bên liên quan)

Theo Nguyên tắc 7.4 trong bộ CG Code 2017, HĐQT nên xem xét và báo cáo dữ liệu về sự tuân thủ và hiệu quả đạo đức của công ty (bao gồm hiệu suất chống tham nhũng); cách đối xử của họ với nhân viên và các bên liên quan khác (bao gồm đối xử công bằng và tôn trọng quyền con người); trách nhiệm đối với xã hội và môi trường. Theo báo cáo Thẻ điểm quản trị năm 2015 của ADB, điểm mạnh của Thái Lan là đã tách biệt Báo cáo trách nhiệm xã hội thành một báo cáo riêng biệt hoặc một phần trong báo cáo hàng năm. Báo cáo QTCT 2017 của IOD cũng chỉ ra 99,7% công ty đều xây dựng một Báo cáo trách nhiệm xã hội tách biệt theo tiêu chuẩn Sáng kiến Báo cáo Toàn cầu.

Đối với nhân viên, các chính sách phúc lợi và bồi thường được toàn bộ 620 công ty năm 2017 thực thi. Trong đó có 95% các công ty cung cấp một quỹ tiết kiệm hỗ trợ cho nhân viên và 95,5% các công ty này ban hành chính sách chống vi phạm nhân quyền trong công ty. Hơn nữa, 99% các công ty năm 2016 và 2017 đều có các chính sách và hướng dẫn cho các khóa đào tạo nhân lực để nâng cao trình độ và khả năng kèm theo số giờ đào tạo được nêu rõ.

Đối với khách hàng, Thẻ điểm QTCT năm 2015 của ADB công nhận Thái Lan có thực hành về phúc lợi của khách hàng rất tốt (ADB, 2017). Điều này vẫn được thể hiện trong báo cáo QTCT năm 2017 của IOD với 99% các công ty thiết lập rõ ràng những chính sách đối xử với khách hàng.

Hướng tới cộng đồng, trên 95% các công ty năm 2016 và 2017 đều có chính sách và đã tổ chức hoặc tham gia vào các chương trình phát triển cộng đồng. Liên quan tới môi trường, 49% các công ty thực hiện tốt và 48% các công ty thực hiện rất tốt các chính sách hoạt động kinh doanh phù hợp với tiêu chuẩn môi trường và sử dụng hiệu quả tài nguyên của công ty...

Điểm đáng chú ý là các hướng dẫn về thực hiện chống tham nhũng trong QTDN được đi sâu hơn trong bộ nguyên tắc QTCT mới nhất của SET năm 2017. Trong Báo cáo QTCT của IOD (2017), 94,5% các công ty có chính sách phòng chống tham nhũng và hối lộ thương mại, tăng 1,5% so với năm 2016. Tương tự, phần trăm các công ty sử dụng thủ tục đánh giá nguy cơ tham nhũng để xác định mức độ của hiện tượng này trong kinh doanh tăng từ 59% năm 2016 lên 66% năm 2017. Thêm vào đó, 75% có các quy trình giúp giám sát và thi hành chính sách chống tham nhũng và 56% đã đào tạo nhân viên về các chính sách và quy trình này.

Bên cạnh các dấu hiệu tích cực trong những hành động đối xử của công ty đối với các bên liên quan, các công ty Thái Lan vẫn còn chưa thực sự tạo được mối liên hệ gắn kết vai trò của các bên liên quan với hoạt động của HĐQT, khi 23% trong số 620 công ty năm 2017 chưa thiết lập kênh giao tiếp cho phép các bên liên quan kết nối với HĐQT.

Bài học kinh nghiệm cho Việt Nam

Trên cơ sở phân tích, có thể rút ra một số bài học kinh nghiệm cho Việt Nam như sau:

Một là, xây dựng chế tài nhằm nâng cao hiệu quả thực thi pháp luật trong QTCT ở Việt Nam.

Quá trình cải cách QTCT cần đến sự phối hợp của nhiều cơ quan chức năng, tổ chức cùng tiến hành các biện pháp cải cách một cách đồng bộ. Do vậy, Việt Nam đang dần hoàn thiện các quy định và hành lang pháp lý cùng các hướng dẫn và tham chiếu về các tiêu chuẩn QTCT trong khu vực và quốc tế. Dựa trên phân tích ở Thái Lan, Việt Nam cần xem xét cải thiện khung pháp lý về QTCT, quyền cổ đông, đặc biệt cần thêm các quy định, cơ chế phát huy quyền và đảm bảo tính công bằng của các cổ đông thiểu số.

Việt Nam nên luật hóa một phần các nguyên tắc QTCT, như: nguyên tắc phải tôn trọng cổ đông, trách nhiệm của các cơ quan quản lý trong việc thúc đẩy hoạt động QTCT. Các nguyên tắc QTCT tốt, cụ thể nên để ở dạng tự nguyện, tùy theo quy mô, DN sẽ quyết định chọn mô hình quản trị nào. Biện pháp hiệu quả là “cưỡng chế thực thi mềm” trên cơ sở các chính sách thưởng - phạt rõ ràng, DN QTCT tốt thì sẽ được vinh doanh, DN QTCT kém sẽ được công bố trên thị trường để cho các nhà đầu tư có cái nhìn chính xác về DN hơn. Đồng thời, thúc đẩy sự phát triển của các tổ chức trung gian để tạo áp lực ngược. Hiện nay, Thái Lan hiện đang làm rất tốt điều này, bằng cách liên kết các cổ đông nhỏ để tạo tiếng nói lớn. Trong khi đó DN Việt Nam đang thiếu áp lực từ thị trường và bên thứ ba.

Hai là, nâng cao tính minh bạch và công khai thông tin

Để đảm bảo sự chủ động của DN, theo thông lệ quốc tế, bên cạnh việc hoàn thiện các quy định cơ bản về QTCT tại Luật DN, Luật Chứng khoán, Việt Nam cần hướng tới việc xây dựng một Bộ Quy tắc về QTCT dành cho các DN. Cần xây dựng văn bản về QTCT bao gồm các quy định bắt buộc và các nội dung nguyên tắc, trong đó: Quy định bắt buộc nhằm đảm bảo các công ty đại chúng phải đáp ứng các yêu cầu tối thiểu về QTCT; quy định mang tính nguyên tắc nhằm tạo cơ sở để các DN dựa trên điều kiện thực tiễn của mình có thể tiếp cận, áp dụng những thông lệ tốt nhất về QTCT theo thông lệ quốc tế. Khuyến khích thị trường bằng cách xây dựng bộ nguyên tắc QTCT hài hòa các quy định trong nước và thông lệ quốc tế tốt nhất về QTCT, thành lập quốc gia về QTCT, như tư vấn, đào tạo, truyền thông về QTCT.

Ngoài ra, DN nên thành lập Ban kiểm soát để giúp cho HĐQT cũng như Tổng giám đốc đánh giá tình hình công ty, đồng thời đề cao tính minh bạch và công khai thông tin. Bởi chính trách nhiệm giải trình và tính minh bạch thấp là yếu tố tạo ra rào cản cho các DN khi tiếp cận vốn trên thị trường chứng khoán cũng như vốn từ các ngân hàng thương mại. Các yêu cầu về minh bạch thông tin như thông tin giao dịch với các bên có liên quan, báo cáo sai phạm, khiếu nại, giải quyết xung đột, thù lao HĐQT, tính độc lập của thành viên HĐQT, báo cáo kiểm toán cần được thực hiện triệt để. Công tác đánh giá mức độ hoàn thành nhiệm vụ của HĐQT cũng giúp thúc đẩy thực tiễn QTCT tại các công ty niêm yết dựa trên các trách nhiệm “được ủy thác”. Chuẩn hóa hoạt động họp đại hội đồng cổ đông thông qua việc khuyến khích DN xây dựng và công bố Quy chế họp đại hội đồng cổ đông/HĐQT. Thúc đẩy việc áp dụng bỏ phiếu điện tử trên thị trường chứng khoán để đảm bảo quyền cổ đông và đối xử công bằng với cổ đông, nâng cao hiệu quả tổ chức các phiên họp đại hội đồng cổ đông thường niên, đảm bảo việc bỏ phiếu và kiểm phiếu được tiến hành trung thực, chính xác, tiết kiệm chi phí cho cổ đông và DN...

Ba là, nâng cao nhận thức của doanh nghiệp về quản trị công ty.

Việt Nam cần hoàn thiện chế tài nhằm nâng cao hiệu quả thực thi quản trị công ty và các hoạt động liên quan đến quản trị công ty; đưa ra định hướng, thiết lập các quy định, luật chơi của doanh nghiệp và xác định trách nhiệm của nhà nước. Bên cạnh đó, nâng cao khung pháp lý về công bố thông tin, trong đó khuyến khích công bố các thông tin phi tài chính, thông tin về môi trường, xã hội và quản trị.

Việc áp dụng QTCT tại các quốc gia đều lấy DN làm trung tâm, trong khi Nhà nước đóng vai trò định hướng QTCT quốc gia. Do vậy, để đảm bảo nâng cao chất lượng QTCT, từng DN phải nhận thức và áp dụng mô hình QTCT phù hợp với thực trạng DN và thực tiễn cơ sở QTCT của quốc gia. Để nâng cao nhận thức của DN về tầm quan trọng của QTCT, công tác đào tạo, tuyên truyền cần được đẩy mạnh. Đồng thời, cần có một tổ chức chuyên trách về QTCT, đứng ra đảm nhiệm vai trò nghiên cứu, đề xuất và hướng dẫn công ty niêm yết thực hành các thông lệ QTCT tốt nhất. Để xây dựng được nền tảng QTCT vững chắc, các DN niêm yết Việt Nam cần chú trọng tạo dựng văn hóa áp dụng thông lệ QTCT tốt một cách chủ động cho các công ty hơn là việc áp dụng luật pháp và các chế tài xử phạt...

Tóm lại, Việt Nam cần hoàn thiện chế tài nhằm nâng cao hiệu quả thực thi QTCT và các hoạt động liên quan đến QTCT; đưa ra định hướng, thiết lập các quy định, luật chơi của DN và xác định trách nhiệm của nhà nước. Bên cạnh đó, nâng cao khung pháp lý về công bố thông tin, trong đó khuyến khích công bố các thông tin phi tài chính, thông tin về môi trường, xã hội và quản trị. Ngoài ra, thành lập tổ chức chuyên trách về QTCT và xây dựng cơ chế khuyến khích các công ty chủ động thực hiện QTCT tốt.

Tài liệu tham khảo:

1. Nguyễn Thị Mỹ Dung, Vũ Thị Huế (2015), Kinh nghiệm quản trị Công ty niêm yết tại Thái Lan, Tạp chí Thị trường tài chính tiền tệ, số 6/2015;

2. Võ Hồng Đức, Phan Bùi Gia Thủy (2013), Quản trị công ty và hiệu quả hoạt động DN: Minh chứng thực nghiệm từ các công ty niêm yết, Tạp chí Phát triển kinh tế, số 275, tháng 9/2013;

3. Trương Thị Nam Thắng. Nghiên cứu sự điều chỉnh quản trị công ty ở Đông Á sau khủng hoảng, Viện Kinh tế và Chính trị thế giới, 2009;

4. OECD (2004), “Bộ nguyên tắc Quản trị công ty của OECD”;

5. Adams, R., and Mehran, H. (2002), Board Structure and Banking Firm Performance., Working Paper, Federal Reserve Bank of New York;

6. Fama, Eugene F., and Michael C. Jensen (1983), Separation of Ownership and Control. The Journal of Law and Economics 26, No2, 1983.