Quy trình xây dựng hệ thống kế toán quản trị trong các doanh nghiệp ngành Sợi Việt Nam

Kế toán quản trị đóng vai trò hết sức quan trọng và hữu ích đối với việc cung cấp thông tin kịp thời cho việc ra quyết định của nhà quản lý tại các doanh nghiệp.

Tại Việt Nam, Bộ Tài chính đã ban hành Thông tư số 53/2006/TT-BTC ngày 12/6/2006 hướng dẫn áp dụng kế toán quản trị trong doanh nghiệp. Tuy nhiên, đây là văn bản hướng dẫn không mang tính bắt buộc nên quy trình xây dựng hệ thống kế toán quản trị trong các doanh nghiệp sợi Việt Nam còn hạn chế. Bài viết này phân tích từng quy trình để xây dựng hệ thống kế toán quản trị trong doanh nghiệp sợi Việt Nam, nhằm góp phần nâng cao hiệu quả kinh doanh.

Ý nghĩa của việc xây dựng hệ thống kế toán quản trị trong doanh nghiệp sợi

Lĩnh vực sợi đóng một vai trò quan trọng trong sự phát triển kinh tế đất nước. Quy mô lĩnh vực sợi ngày càng mở rộng nhưng các doanh nghiệp (DN) sợi còn lúng túng trong việc vận dụng kế toán quản trị (KTQT).

DN sợi Việt Nam cần nghiên cứu quy trình xây dựng hệ thống KTQT để phục vụ cho các mục đích sau:

Thứ nhất, tham gia vào quá trình lập kế hoạch, hoạch định các chiến lược phát triển DN trong thời gian ngắn hạn, trung hạn hoặc dài hạn. Cụ thể, dự toán nguồn kinh phí để thực hiện kế hoạch, giúp cho DN sợi chủ động hơn trong quá trình điều hành hoạt động của DN nhằm phát huy tối đa năng lực vốn có của DN.

Thứ hai, cung cấp thông tin cho quá trình kiểm soát trong DN sợi. Thông qua các báo cáo KTQT nội bộ ở từng bộ phận, từng công việc, qua các báo cáo sẽ giúp DN sợi so sánh được mức chênh lệch giữa kế hoạch và thực tế. Qua đó, DN sợi sẽ phân tích sự chênh lệch, tìm hiểu nguyên nhân và có những biện pháp điều chỉnh kịp thời.

Thứ ba, cung cấp những thông tin cần thiết cho quá trình ra quyết định của nhà quản lý DN sợi Việt Nam. Các thông tin về định giá bán sản phẩm, lựa chọn cơ cấu sản xuất sản phẩm và quyết định lựa chọn phương án kinh doanh.

Thứ tư, cung cấp thông tin cần thiết giúp nhà quản trị DN sợi đánh giá tình hình thực hiện với kế hoạch về các chỉ tiêu như doanh thu, chi phí, lợi nhuận, vốn đầu tư thông qua các chỉ tiêu đánh giá ở từng trung tâm trách nhiệm. Qua đó, giúp DN sợi Việt Nam xác định được sự đóng góp của từng đơn vị, từng bộ phận vào lợi ích chung của toàn DN.

Quy trình xây dựng hệ thống kế toán quản trị trong doanh nghiệp sợi Việt Nam

Việc nghiên cứu và áp dụng hệ thống KTQT tốn rất nhiều thời gian và công sức nhưng nếu không mang lại hiệu quả thì cần kiểm chứng lại toàn bộ hệ thống thông tin để có thể xác định rõ từng bước đi như mục tiêu, hệ thống chứng từ, hệ thống báo cáo, hệ thống đánh giá thành quả từng bộ phận... Trong phạm vi nghiên cứu, tác giả đưa ra đề xuất quy trình xây dựng hệ thống KTQT trong các DN sợi Việt Nam nhằm cung cấp để hoạch định và kiểm soát hoạt động tại DN, cụ thể từng bước như sau:

Bước 1: Xác định mục tiêu của hệ thống KTQT.

Khi xây dựng hệ thống KTQT trước hết phải xác định các mục tiêu cho hệ thống, các nhiệm vụ mà hệ thống phải thực hiện khi đi vào vận hành. Bước này sẽ cung cấp thông tin cần thiết cho nhà quản trị DN sợi Việt Nam để hoạch định, đánh giá hoạt động sản xuất kinh doanh DN. Để thực hiện được điều này, DN cần liệt kê các nguồn lực như nguyên vật liệu, máy móc thiết bị, con người có đảm bảo hay không.

Bên cạnh đó, xác định mục tiêu KTQT giúp nhà quản trị DN sợi Việt Nam hoạch định, kiểm soát, phân tích và đánh giá kết quả thực hiện được so với dự báo.

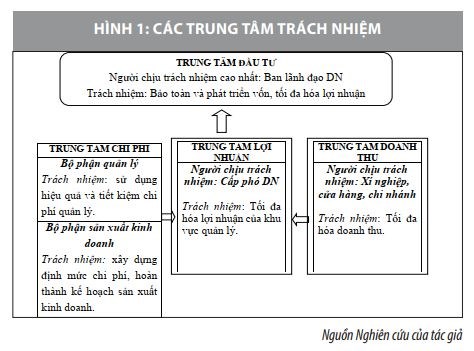

Bước 2: Xác định các trung tâm trách nhiệm tài chính.

Trước khi thu thập, xử lý và đánh giá thông tin quản trị, cần xác định rõ bộ phận nào của DN cung cấp những dữ liệu cần thiết. Việc phân chia các trung tâm trách nhiệm sẽ tạo ý tưởng cho lãnh đạo DN trong việc thiết lập một mô hình cơ cấu tốt nhất, phân chia trách nhiệm quản lý lập kế hoạch, phân tích, báo cáo, tách bạch theo từng hoạt động nhằm thuận tiên cho quản lý. Căn cứ vào quyền hạn và trách nhiệm các trung tâm trách nhiệm tài chính có thể chia ra làm: trung tâm chi phí, trung tâm doanh thu, trung tâm lợi nhuận và trung tâm đầu tư.

- Trung tâm chi phí: Là trung tâm trách nhiệm thể hiện phạm vi cơ bản của hệ thống xác định chi phí có thể kiểm soát, là điểm xuất phát của các hoạt động như: Lập dự toán chi phí; phân loại chi phí thực tế phát sinh; so sánh chi phí thực tế với chi phí định mức tiêu chuẩn. Trung tâm chi phí gắn liền với cấp quản lý mang tính chất tác nghiệp, trực tiếp tạo ra sản phẩm, dịch vụ, hoặc gián tiếp phục vụ kinh doanh (như phân xưởng sản xuất, các phòng ban chức năng).

- Trung tâm doanh thu: Là trung tâm trách nhiệm mà người quản lý chỉ có trách nhiệm với doanh thu có thể kiểm soát đạt được, không chịu trách nhiệm với lợi nhuận và vốn đầu tư. Trung tâm doanh thu có quyền quyết định công việc bán hàng trong khung giá cả cho phép để tạo ra doanh thu cho DN.

- Trung tâm lợi nhuận: Là trung tâm trách nhiệm mà người quản lý chịu trách nhiệm cả về doanh thu và chi phí có thể kiểm soát được của DN, tức là chịu trách nhiệm về kết quả sản xuất và tiêu thụ. Trong trường hợp này nhà quản lý thường được tự do quyết định về sản phẩm sản xuất, quy mô sản xuất cũng như giá cả, hệ thống phân phối và bán hàng. Loại trung tâm trách nhiệm này thường được gắn ở bậc quản lý cấp trung, đó là giám đốc điều hành trong công ty, các đơn vị kinh doanh trong công ty như các công ty phụ thuộc, các chi nhánh...

- Trung tâm đầu tư: Là trung tâm trách nhiệm mà nhà quản lý của trung tâm đó không những chịu trách nhiệm về doanh thu và chi phí mà còn chịu trách nhiệm về việc xác định vốn hoạt động cũng như những quyết định đầu tư vốn. Trung tâm đầu tư đại diện cho bậc quản lý cấp cao như Hội đồng quản trị công ty.

Bước 3: Xây dựng hệ thống phân loại trong KTQT.

Nội dung bước này là xây dựng hệ thống thuật ngữ KTQT chung cho DN sợi Việt Nam, giúp cho tất cả thành viên có sự thống nhất với nhau về các đối tượng KTQT trong DN. Hiện nay, cách phân loại phổ biến nhất trong KTQT là phân loại theo chi phí, theo khoản mục giá thành, theo trung tâm trách nhiệm, theo loại khách hàng…

Bước 4: Xây dựng hệ thống báo cáo KTQT.

Xây dựng hệ thống báo cáo KTQT từ hình thức cho đến nội dung phải tuân thủ một số nguyên tắc: Tính lợi ích; tính linh hoạt; tính đúng địa chỉ; tính đầy đủ; tính dễ hiểu; tính so sánh. Hệ thống báo cáo KTQT của DN sợi Việt Nam sẽ bao gồm:

+ Báo cáo tiến độ sản xuất hàng ngày: Báo cáo này cho thấy rõ mức độ thực hiện kế hoạch sản xuất.

+ Báo cáo cân đối yếu tố trong giá thành: Báo cáo này cho biết các yếu tố chi phí cấu thành nên giá thành, giúp DN kiểm soát chi phí tốt hơn.

+ Báo cáo phân tích hiệu quả kinh doanh từng loại sản phẩm: Báo cáo này cho biết sản phẩm sợi nào mang lại hiệu quả cao.

+ Báo cáo bộ phận...

Bước 5: Lựa chọn phương pháp KTQT chi phí và giá thành sản phẩm.

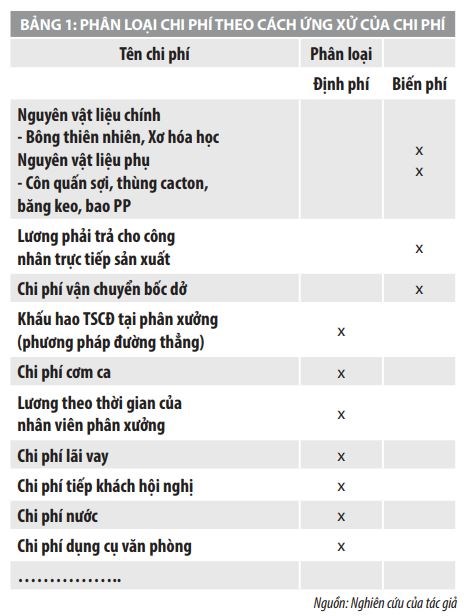

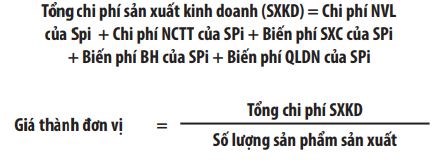

Trong KTQT có thể sử dụng các phương pháp tính chi phí khác nhau căn cứ vào đối tượng chi phí, mức độ toàn phần của giá thành và chính sách chi phí của DN. Tại DN sợi nên áp dụng phương pháp tính giá trực tiếp trong việc tính giá thành sản phẩm sợi. Trên cơ sở phân loại chi phí theo cách ứng xử, toàn bộ chi phí trên sẽ được chia thành biến phí và định phí. Tính giá thành sản phẩm theo phương pháp trực tiếp được lập bằng cách lấy tổng biến phí các khoản mục chi phí trên chia cho sản lượng sản xuất trong kỳ, từ đó xác định được giá thành đơn vị cho từng sản phẩm.

Căn cứ vào số lượng sản phẩm sản xuất và chi phí sản xuất phát sinh. Giá thành sản phẩm cho các sản phẩm theo công thức:

Tổng chi phí sản xuất kinh doanh (SXKD) = Chi phí NVL của Spi + Chi phí NCTT của SPi + Biến phí SXC của SPi + Biến phí BH của SPi + Biến phí QLDN của SPi

Việc tính giá thành theo phương pháp trực tiếp trên là cơ sở cho việc lập báo cáo chi phí và công tác phân tích chi phí, loại bỏ những chi phí không cần thiết, từ đó có hướng kiểm soát tốt chi phí nhằm giảm giá thành sản phẩm sợi. Bên cạnh đó, các DN sợi Việt Nam cũng cần nghiên cứu các phương pháp tính giá hiện đại như: Phương pháp xác định chi phí theo hoạt động (ABC), phương pháp chi phí mục tiêu...

Bước 6: Thiết kế hệ thống chứng từ, tài khoản.

Các nguyên tắc thiết kế hệ thống chứng từ của hệ thống kế toán quản trị bao gồm: tính tin cậy của dữ liệu; tính dễ truy cập và tính so sánh được. Nội dung của chứng từ kế toán quản trị nhất thiết phải có các nội dung như: lĩnh vực hoạt động, loại chi phí, trung tâm trách nhiệm.

Bước 7: Xây dựng hệ thống dự toán.

Dự toán thể hiện mục tiêu, nhiệm vụ của toàn DN, đồng thời là cơ sở để kiểm tra kiểm soát cũng như ra các quyết định trong DN. Các DN sợi Việt Nam nên áp dụng quy định về trình tự lập dự toán ngân sách sản xuất kinh doanh theo Thông tư 53/2006/TT-BTC ngày 12/06/2006 của Bộ tài chính. Việc lập dự toán được thực hiện cho từng loại sản phẩm, dịch vụ và chi phí hoạt động các bộ phận.

Bước 8: Triển khai hệ thống KTQT.

Khi áp dụng hệ thống KTQT trong DN sợi Việt Nam cần phải quyết định xem việc tổ chức thực hiện KTQT như thế nào. Bộ phận chịu trách nhiệm thực hiện KTQT thì phải thỏa mãn một số yêu cầu: đảm bảo thông tin, chuẩn bị phương pháp luận, uy tín. Trong các DN sợi Việt Nam có thể xem Phòng kế hoạch tài chính là bộ phận phân tích thông tin của toàn DN. Để giảm thiểu tối đa các vấn đề phát sinh khi áp dụng hệ thống KTQT thì điều kiện tiên quyết là có sự tham gia tích cực của nhà lãnh đạo DN, các chuyên gia có kinh nghiệm trong lĩnh vực KTQT hỗ trợ và tư vấn cho DN.

KTQT nhằm cung cấp thông tin định hướng cho các quyết định quản trị. Vì vậy, các nhà quản trị trong DN sợi Việt Nam cần nhận thức rõ vai trò quan trọng qui trình xây dựng hệ thống KTQT để tránh ra các quyết định kinh doanh có thể dẫn đến sai lầm.

Tài liệu tham khảo:

1. Bộ Tài chính (2006), Thông tư số 53/2006/TT-BTC hướng dẫn áp dụng kế toán quản trị trong các doanh nghiệp;

2. Võ Văn Nhị, Đoàn Ngọc Quế, Lý Thị Bích Châu (2001), Hướng dẫn lập đọc, phân tích các báo cáo tài chính và báo cáo kế toán quản trị, NXB Thống kê, Hà Nội;

3. Đào Văn Tài, Võ Văn Nhị, Trần Anh Hoa, Kế toán quản trị áp dụng cho DN Việt Nam, NXB Tài chính;

4. Phạm Văn Dược, Huỳnh Lợi (2009), Mô hình và cơ chế vận hành kế toán quản trị, NXB Tài chính, Hà Nội;

5. Báo cáo của công ty sợi thuộc Tổng công ty cổ phần dệt may Hòa Thọ