Tác động của quản trị doanh nghiệp đến cấu trúc vốn của công ty

Mối quan hệ giữa quản trị doanh nghiệp và đòn bẩy tài chính công ty là một trong những chủ đề được nhiều nhà nghiên cứu trên thế giới quan tâm, trong đó tập trung theo các hướng sau: Ảnh hưởng của quản trị doanh nghiệp đến hiệu suất của công ty; Ảnh hưởng của quản trị doanh nghiệp đến đòn bẩy tài chính; Ảnh hưởng của đòn bẩy tài chính đến hiệu suất của công ty. Bài viết nghiên cứu tác động của quản trị doanh nghiệp và đòn bẩy tài chính của công ty ở thị trường Việt Nam, đưa ra một số khuyến nghị nhằm cải thiện hiệu quả công ty.

Các nghiên cứu liên quan

Mối quan hệ giữa quản trị doanh nghiệp (DN) và đòn bẩy tài chính là một chủ đề được rất nhiều nhà nghiên cứu quan tâm. Các nghiên cứu trước đó cho thấy, có nhiều yếu tố cấu thành quản trị DN vì vậy có nhiều thang đo khác nhau để đo lường mối quan hệ giữa quản trị DN và đòn bẩy tài chính, cụ thể:

- Quy mô hội đồng quản trị (HĐQT) và đòn bẩy tài chính: Uchida (2011) nghiên cứu về sự giảm quy mô của HĐQT có làm tăng giá trị của cổ đông hay không của 1.222 DN ở Nhật Bản trong giai đoạn từ năm 2002-2007.

Nghiên cứu cho thấy, việc thu hẹp quy mô của HĐQT không nhất thiết là làm tăng giá trị cổ đông mà quy mô thích hợp của HĐQT phụ thuộc vào đặc trưng, chi phí quản lý và quy mô của mỗi công ty. Chancharat và cộng sự (2012) nghiên cứu về mối quan hệ giữa cơ cấu tổ chức của HĐQT và giá trị của các công ty công khai chào bán cổ phiếu ban đầu tại 125 DN niêm yết lần đầu tiên ở thị trường chứng khoán Australia trong giai đoạn 1994-2002.

Kết quả cho thấy, HĐQT là một trong những yếu tố quan trọng nhất của việc giám sát hiệu quả hoạt động của công ty, đóng vai trò quan trọng trong việc giảm thiểu sự thất bại của Công ty và chịu trách nhiệm giám sát các hoạt động chính cũng như việc cho phép thông qua các quyết định kinh doanh chiến lược.

- Hội đồng quản trị độc lập và đòn bẩy tài chính: Theo nghiên cứu của Berger và cộng sự (1997) về tác động của quản trị DN lên quyết định cấu trúc vốn thì sự hiện diện của các thành viên độc lập trong HĐQT sẽ đem lại đòn bẩy cao hơn hay HĐQT độc lập có tác động tích cực lên đòn bẩy tài chính.

- Quy mô của Uỷ ban kiểm toán và đòn bẩy tài chính: Anderson và cộng sự (2004) nghiên cứu về mối tương quan giữa chi phí vay nợ với Uỷ ban kiểm toán độc lập và đặc tính của HĐQT đã chỉ ra rằng, sự tồn tại của các Uỷ ban Kiểm toán trong công ty giúp cho chi phí vay nợ trở nên thấp hơn. Nghiên cứu này được thực hiện dựa trên 1.052 mẫu quan sát theo năm của 252 công ty ở Hoa Kỳ trong giai đoạn từ năm 1993-1998.

- Số lượng thành viên nữ trong HĐQT và đòn bẩy tài chính: Chang và cộng sự (2014) đã nghiên cứu về mối quan hệ giữa quản trị DN và cấu trúc vốn tại 4.297 công ty trong giai đoạn 1993-2009. Nghiên cứu cho rằng, nhiều công ty ở các nước phát triển có mức độ đòn bẩy thấp, tuy nhiên sự hiện diện của các thành viên nữ trong HĐQT ở các công ty có mức độ đòn bẩy thấp có xu hướng đẩy đòn bẩy lên cao hơn.

- CEO kiêm nhiệm và đòn bẩy tài chính: Simpson và Gleason (1999) xem xét mối quan hệ giữa quyền sở hữu và cấu trúc của HĐQT và cơ chế kiểm soát nội bộ ảnh hưởng như thế nào đến sự tồn tại của 300 ngân hàng trong giai đoạn 1989-1993. Nghiên cứu này chỉ ra rằng, CEO kiêm nhiệm có thể đã làm tăng đáng kể sức mạnh của CEO so với ban lãnh đạo, do đó làm giảm hiệu quả cơ chế kiểm soát của cơ cấu quản trị DN và dẫn tới việc sử dụng ở dưới mức hoặc quá mức tối ưu của đòn bẩy tài chính.

- Sự tập trung quyền sở hữu và đòn bẩy tài chính: Paligorova và Xu (2012) nghiên cứu về mối quan hệ giữa sự tập trung quyền sở hữu và cấu trúc vốn tại 12.167 DN được niêm yết ở các quốc gia thuộc nhóm G7 từ năm 2003-2006. Nghiên cứu chỉ ra rằng, các DN có sự tập trung quyền sở hữu nhiều hơn sẽ có mức độ đòn bẩy tài chính cao hơn những công ty có mức độ tập trung quyền sở hữu thấp hơn.

- Danh tiếng của các công ty kiểm toán và đòn bẩy tài chính: Caramanis và Lennox (2008) nghiên cứu về mối quan hệ giữa nỗ lực kiểm toán và quản lý thu nhập dựa trên việc xây dựng mẫu gồm 9,738 công ty kiểm toán ở Hy Lạp từ năm 1994-2002.

Kết quả cho thấy, nỗ lực kiểm toán có mối quan hệ tiêu cực với các khoản tích luỹ bất thường dương hay nói cách khác khi các nỗ lực kiểm toán thấp thì người quản lý có xu hướng tăng quản lý thu nhập lên. Điều này hàm ý rằng, danh tiếng của các công ty kiểm toán tác động tích cực lên hiệu quả hoạt động công ty.

Phương pháp và dữ liệu nghiên cứu

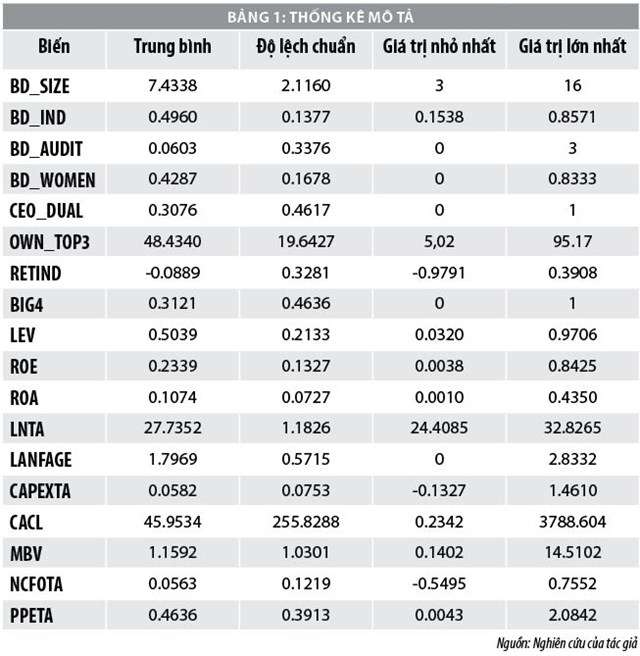

Dữ liệu được thu thập từ Báo cáo thường niên của 137 công ty phi tài chính niêm yết trên Sở Giao dịch Chứng khoán TP. Hồ Chí Minh (HOSE) và Sở Giao dịch Chứng khoán Hà Nội (HNX) giai đoạn 2007-2016.

Mô hình nghiên cứu

Mô hình nghiên cứu được xây dựng dựa trên các công trình của Wen và cộng sự (2002), Jiraporn và cộng sự (2012) và Chang và cộng sự (2014). Bài viết sử dụng 2 biến phụ thuộc: Tỷ số giữa tổng nợ trên tổng tài sản (LEV) và Biến độc lập đại diện cho các biến quản trị DN của công ty (CG), bao gồm các biến quy mô HĐQT (BD_SIZE), HĐQT độc lập (BD_IND), quy mô Ủy ban kiểm toán (BD_AUDIT), thành viên nữ của HĐQT (BD_WOMEN), CEO kiêm nhiệm (CEO_DUAL), sự tập trung quyền sở hữu (OWN_TOP3) và danh tiếng kiểm toán (BIG4).

LEVi,t = α + βCGi,t + γZi,t + ni + vt + εi,t (1)

Trong đó, các biến kiểm soát (Z), bao gồm tỷ suất sinh lợi trên tổng tài sản (ROA), lợi nhuận ngành (RETINE), quy mô công ty (LNTA), tuổi công ty (LNFAGE), chi tiêu vốn (CAPEXTA), tỷ lệ thanh toán hiện hành (CACL), giá trị thị trường trên giá trị sổ sách (MBV), dòng tiền trên tổng tài sản (NCFOTA), tỷ lệ tài sản cố định (PPETA).

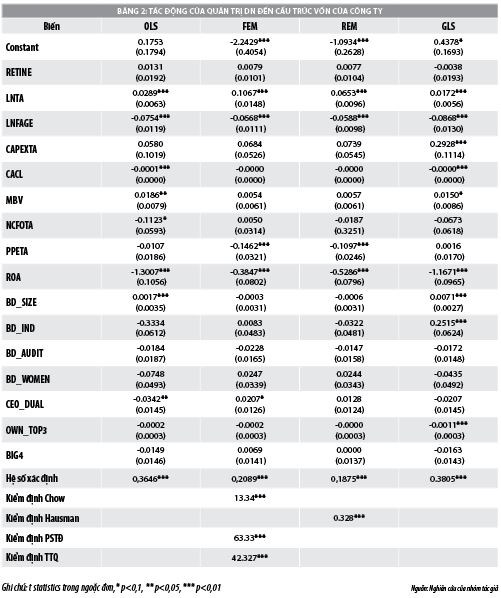

Bên cạnh việc sử dụng phương pháp nghiên cứu định lượng, để lựa chọn giữa để lựa chọn giữa các phương pháp Pooled, FEM và REM, tác giả sử dụng các kiểm định sau: Kiểm định F và Kiểm định Hausman. Tuy nhiên, kết quả thực hiện cho thấy, có sự mâu thuẫn trong việc lựa chọn 3 mô hình Pooled, FEM và REM.

Do đó, tác giả chọn mô hình FEM là phù hợp nhất với mẫu số liệu được thu thập. Mặc khác, tác giả sử kiểm định Breush - Pagan cho thấy, có phương sai sai số và kiểm định Wooldridge để phát hiện tự tương quan của mô hình FEM không thuần nhất. Do vậy, ước lượng thu được từ FEM không hiệu quả. Để cải tiến tính hiệu quả của ước lượng, phương pháp bình phương bé nhất tổng quát GLS.

Kết quả nghiên cứu

Bảng 2 trình bày kết quả hồi quy khi nghiên cứu tác động của quản trị DN đến cấu trúc vốn của công ty. Kết quả hồi quy bằng phương pháp ước lượng GLS ở cột (4) cho thấy, các biến độc lập quản trị DN như quy mô HĐQT (BD_SIZE), HĐQT độc lập (BD_IND), quy mô Uỷ ban kiểm toán (BD_AUDIT), số lượng thành viên nữ trong HĐQT (BD_WOMEN), CEO kiêm nhiệm (CEO_DUAL), sự tập trung quyền sở hữu (OWN_TOP3) và danh tiếng của các công ty kiểm toán (BIG4) chỉ có duy nhất các biến BD_SIZE , BD_IND và OWN_TOP3 có tác động đến đòn bẩy tài chính.

Trong đó, chỉ có biến OWN_TOP3 có tác động tiêu cực lên đòn bẩy tài chính của các công ty. Điều này cung cấp bằng chứng cho rằng, sự tập trung quyền sở hữu (OWN_TOP3) ở các công ty càng cao thì khả năng tiếp cận với nguồn vốn bên ngoài càng giảm, điều này trái với các nghiên cứu trước đây của Paligorova và Xu (2012).

HĐQT độc lập (BD_IND) có tác động tích cực đến đòn bẩy tài chính. Điều này hàm ý rằng, các thành viên độc lập trong HĐQT càng nhiều và sự hiện diện của Uỷ ban kiểm toán sẽ làm các công ty lớn càng dễ dàng tiếp cận với nguồn tài chính từ bên ngoài, phù hợp với nghiên cứu của Anderson và cộng sự (2004), Chen và cộng sự (2016).

Bên cạnh đó, chỉ có biến quy mô HĐQT (BD_SIZE) có tác động tích cực đến đòn bẩy tài chính của công ty, phù hợp với nghiên cứu của Jensen (1986). Điều này hàm ý rằng, quy mô HĐQT lớn hơn sẽ có xu hướng sử dụng nợ nhiều hơn.

Các biến kiểm soát như quy mô công ty (LNTA), tuổi công ty (LNFAGE), chi tiêu vốn (CAPEXTA), tỷ lệ tài sản hữu hình (PPETA), tỷ lệ thanh toán hiện hành (CACL), giá trị thị tường trên giá trị sổ sách của VCSH (MBV), tỷ suất sinh lợi trên tổng tài sản (ROA) đều có tác động lên đòn bẩy tài chính và có ý nghĩa thống kê còn các biến kiểm soát còn lại đều không có ý nghĩa thống kê.

Trong đó, các biến LNFAGE, CACL và ROA có tác động tiêu cực đến đòn bẩy tài chính, các biến còn lại có tác động tích cực đến đòn bẩy tài chính. Điều này cho thấy, các DN có quy mô lớn thường tiếp cận dễ dàng với nguồn tài chính bên ngoài.

Hàm ý chính sách

Hiện nay, phần lớn các công ty ở Việt Nam chưa chú trọng nhiều đến việc xây dựng một hệ thống quản trị DN tốt. Trên cơ sở kết quả nghiên cứu về tác động của quản trị DN đến cấu trúc vốn của công ty, tác giả hàm ý chính sách đối với Việt Nam như sau:

Thứ nhất, quy mô HĐQT có tác động tích cực lên đòn bẩy tài chính cho thấy, quy mô HĐQT lớn thường có xu hướng sử dụng nợ hơn là vốn chủ sở hữu. Do đó, DN cần gia tăng quy mô HĐQT góp phần mở rộng nhiều mối quan hệ hơn và có thể huy động vốn dễ hơn, đồng thời có thể tiếp cận với mạng lưới các giám đốc trong công ty để kiểm soát quá trình phân phối tài chính.

Thứ hai, HĐQT độc lập đều có tác động tiêu cực lên đòn bẩy tài chính. Ở Việt Nam, khi thị trường vốn phát triển và tạo ra những kênh đầu tư hấp dẫn cho công chúng thì việc tăng cường số lượng HĐQT độc lập càng trở nên cần thiết.

Thứ ba, sự tập trung quyền sở hữu có tác động tiêu cực lên đòn bẩy tài chính. Việc tập trung quyền lực của HĐQT có thể dẫn đến các quyết định sai lầm ảnh hưởng đến hiệu quả hoạt động của DN, từ đó tác động đến đòn bẩy tài chính của DN và thậm chí có khả năng xâm phạm quyền lợi của các cổ đông khác. Do đó, việc phân tán quyền lực giúp các thành viên của công ty gia tăng mức độ liên kết, cam kết và hợp tác thực hiện chiến lược, đảm bảo quyền lợi cho các cổ đông nhỏ.

Ngoài ra, để tăng cường huy động vốn từ bên ngoài – vay nợ, DN cần mở rộng quy mô công ty; Tăng cường chi tiêu vốn và duy trì cơ cấu tài sản hữu hình phù hợp với quy mô, kế hoạch kinh doanh của DN. Mặc khác, DN cũng không ngừng cải thiện giá trị thị trường của DN và kiểm soát khả năng thanh toán, hiệu quả hoạt động của DN một cách hợp lý.

Tài liệu tham khảo:

- Anderson, R.C, Mansi, S.A, Reeb, D.M, (2004), “Board characteristics, accounting report integrity, and the cost of debt”. Journal of Accounting and Economic, 37, 315–342;

- Berger, P.G, Ofek, E.L.I, Yermack, D.L, (1997), “Managerial entrenchment and capital structure decisions”. Journal of Finance, 52, 1411–1438;

- Caramanis, C, Lennox, C, (2008), “Audit effort and earnings management”. Journal of Accounting and Economic, 45, 116–138;

- Chancharat, N, Krishnamurti, C, Tian, G, (2012), “Board structure and survival of new economy IPO firms”. Corporate Governace: International Review, 20, 144–163;

- Chang, Y.-K, Chou, R.K, Huang, T.-H, (2014), “Corporate governance and the dynamics of capital structure: new evidence”. Journal of Banking and Finance, 48, 374–385.