Hồi kết cho các ngân hàng yếu kém?

Những diễn biến trái ngược trên thị trường vốn, cộng với động thái mới nhất của nhà điều hành cho thấy, phải chăng hồi kết của các tổ chức tín dụng yếu kém đang tới gần?

Mới hết quý III nhưng Kho bạc Nhà nước đã hoàn thành xuất sắc kế hoạch phát hành trái phiếu chính phủ của cả năm. Lãi suất liên ngân hàng giảm kỷ lục. Lãi suất tín phiếu Ngân hàng Nhà nước cũng giảm. Nhưng lãi suất huy động vốn trên thị trường I đều đặn tăng. Điều gì đang diễn ra trên thị trường vốn?

Nhìn gần, trông xa… mà lo!

Trước tiên hãy xem xét câu chuyện lãi suất của trái phiếu chính phủ. Tại phiên đấu thầu trái phiếu chính phủ thứ III hôm 21/9, Kho bạc Nhà nước đã huy động được toàn bộ 1.000 tỷ đồng trái phiếu kỳ hạn 10 năm. Có đến 13 đơn vị tham gia, với tổng khối lượng đặt thầu gấp hơn 4 lần lượng phát hành.

Lãi suất trúng thầu giảm còn 6,5%/năm, thấp hơn mức 6,9%/năm của phiên đấu thầu hồi tháng 6/2016, cùng kỳ hạn 10 năm. Trước đó, hôm 14/9, Kho bạc Nhà nước đã dồn dập tổ chức đến 3 phiên đấu thầu trái phiếu kỳ hạn 15, 20 và 30 năm.

Kỳ hạn dài từng khiến Kho bạc Nhà nước lo ngại việc đấu thầu khó thành công. Thế nhưng những gì diễn ra trên thực tế thật sự bất ngờ. Kết quả là Kho bạc Nhà nước đã hoàn thành kế hoạch phát hành năm 2016 với khối lượng huy động lên tới 250.320 tỷ đồng.

Lãi suất trúng thầu trái phiếu kỳ hạn 3 năm ở mức 5,55%/năm, trong khi lãi suất huy động trên thị trường I (từ dân cư và tổ chức) ở kỳ hạn 36 tháng của các tổ chức tín dụng là từ 7,5 đến 8%/năm. Cũng xin nhắc lại là cho đến thời điểm này khách hàng chính của Kho bạc Nhà nước vẫn là các ngân hàng.

Vậy tại sao họ chấp nhận mức “bù” chênh lệch lãi suất lớn như vậy khi mua trái phiếu chính phủ? Thậm chí ngân hàng còn mua trái phiếu ở kỳ hạn 10, 15 và 20 năm, trong khi trên 80% nguồn vốn huy động của ngân hàng là dưới 12 tháng? Công bằng mà nói, các ngân hàng cũng có nguồn vốn dài hơi qua phát hành trái phiếu. Ví dụ, tháng 8/2016 BIDV phát hành trái phiếu kỳ hạn 10 năm với lãi suất 7,5 – 8%/năm.

Vietcombank, ACB, LienVietPost Bank… cũng là các ngân hàng phát hành trái phiếu với lãi suất cao. Nhưng lý do chính khiến ngân hàng chấp nhận lãi suất phát hành trái phiếu cao chủ yếu nhằm đáp ứng yêu cầu về tỷ lệ an toàn vốn tối thiểu (CAR) khi áp dụng tiêu chuẩn Basel II.

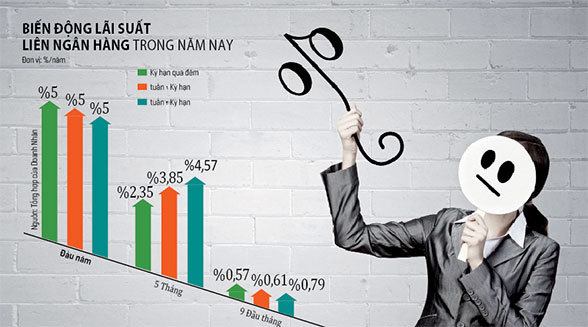

Thứ hai, lãi suất trên thị trường II (liên ngân hàng) thời gian qua cũng ghi nhận mức giảm chưa từng có. Nếu như đầu năm lãi suất liên ngân hàng kỳ hạn qua đêm, một tuần và hai tuần đều ở mức 5%/năm thì đến tháng 5/2016 lãi suất kỳ hạn qua đêm đã giảm về mức 2,35%/năm; một tuần giảm còn 3,85%/năm; hai tuần 4,57%/năm.

Đến đầu tháng 9/2016, lãi suất kỳ hạn qua đêm chỉ còn 0,57%/năm; một tuần 0,61%/năm và kỳ hạn hai tuần về mức 0,79%/năm.

Phải chăng, ngân hàng đang quá thừa vốn? Nếu thừa vốn thì tại sao họ lại liên tục tăng lãi suất huy động?

Sự điều chỉnh của bàn tay vô hình

Trở lại với vấn đề lãi suất trái phiếu. Nếu các ngân hàng dùng tiền huy động được từ phát hành trái phiếu để mua trái phiếu chính phủ thì họ vẫn phải bù chênh lệch lãi suất khoảng 2-3%/năm. Nếu dùng vốn huy động từ thị trường I để mua thì mức bù chênh lệch có thể thấp hơn, nhưng rủi ro thanh khoản sẽ tăng khi chênh lệch kỳ hạn quá lớn.

Giải pháp đẩy vốn ra trên thị trường liên ngân hàng tuy lãi suất thấp, nhưng với vòng quay nhanh sẽ an toàn hơn về thanh khoản, giúp họ bù đắp phần nào chi phí. Nhưng bất ngờ thay, lãi suất liên ngân hàng rất thấp, song doanh số giao dịch cũng không nhiều.

Theo nguồn tin riêng của chúng tôi, không phải không có người vay mà là các ngân hàng trường vốn không cho vay! Lãnh đạo một ngân hàng lớn tiết lộ, họ không dám cho vay vì chữ tín của người đi vay quá thấp.

Bài học xương máu của giai đoạn trước năm 2011 vẫn còn hiện hữu. Thời đó, đã có ngân hàng chấp nhận vay trên thị trường liên ngân hàng với lãi suất lên đến trên 40%/năm, nhưng rồi nhiều khoản vay với kỳ hạn ngắn đó đã không thể hoàn trả đúng hạn.

Không vay được trên thị trường liên ngân hàng, những ngân hàng thiếu hụt thanh khoản buộc phải đẩy lãi suất huy động trên thị trường I lên. Và chính những ngân hàng yếu kém này khơi mào cho các kỳ tăng lãi suất huy động liên tục thời gian đó.

Vì cho dù có trường vốn, nhưng với bức tranh huy động và sử dụng vốn nhiều rủi ro cả về kỳ hạn và lãi suất như trên, các ngân hàng lớn cũng buộc phải tăng lãi suất huy động để giữ chân khách hàng.

Vì ngoài việc mua một lượng lớn trái phiếu chính phủ, nhiều ngân hàng còn cho vay các dự án BOT dài hạn. Chỉ cần tốc độ huy động vốn giảm, ngân hàng sẽ gặp rủi ro thanh khoản.

Sẽ là thiếu sót nếu không nhắc đến lãi suất cho vay. Nhu cầu vay vốn cuối năm thường tăng cao nên cho dù dư thừa vốn thì lãi suất cho vay cũng rất khó giảm, có chăng chỉ với các khoản cho vay ngắn hạn.

Nhưng một lý do khá quan trọng khác để ngân hàng giảm lãi suất cho vay ngắn hạn là để thực hiện yêu cầu giảm lãi suất cho vay của Chính phủ – điều mà ngành ngân hàng bị thúc ép từ đầu năm đến nay nhưng chưa làm được. Việc này cũng chỉ có thể làm được bởi các ngân hàng lớn. Những ngân hàng nhỏ cứ giữ được mức lãi suất như hiện nay đã là khó.

Còn các ngân hàng yếu kém, bản thân họ tự biết “sức khỏe” của mình đến đâu. Kế hoạch của Đề án Tái cơ cấu tổ chức tín dụng giai đoạn II sẽ vạch ra hướng giải quyết đối với những ngân hàng này.

Một thông tin rất đáng lưu ý đối với không chỉ các ngân hàng mà cả các nhà đầu tư, các cổ đông là Ngân hàng Nhà nước vừa công bố dự thảo Thông tư hướng dẫn điều kiện, hồ sơ, trình tự và thủ tục góp vốn, mua cổ phần của tổ chức tín dụng.

Theo dự thảo, để được Thống đốc Ngân hàng Nhà nước chấp thuận việc góp vốn, mua cổ phần, tổ chức tín dụng phải đáp ứng điều kiện về hoạt động (chất lượng và mức độ an toàn trước và sau khi thực hiện góp vốn), năng lực quản trị, điều hành… Quy định sẽ được áp dụng chặt chẽ, nhất là đối với trường hợp góp vốn, mua cổ phần dưới hình thức đầu tư thương mại.

Các điều kiện sẽ nới lỏng dần đối với hình thức công ty liên kết, công ty con… và tùy thuộc vào tỷ lệ góp vốn và mức độ ảnh hưởng của tổ chức tín dụng đối với khoản góp vốn, mua cổ phần. Đặc biệt, dự thảo này còn đưa ra quy định liên quan đến việc hoán đổi nợ thành vốn góp, mua cổ phần.

Tổ chức tín dụng thực hiện hoán đổi nợ thành vốn góp, mua cổ phần phải đảm bảo các điều kiện: chỉ được thực hiện đối với nợ thuộc nhóm 5 hoặc nợ đã được xử lý bằng dự phòng rủi ro; tổng mức góp vốn, mua cổ phần dưới mọi hình thức không vượt quá 40% vốn điều lệ và quỹ dự trữ của ngân hàng thương mại; không vượt quá 60% vốn điều lệ và quỹ dự trữ của công ty tài chính…

Đây sẽ là một trong những giải pháp để Ngân hàng Nhà nước xử lý các ngân hàng yếu kém và nhất là tiếp tục giải quyết vấn đề sở hữu chéo nhằm xây dựng một thị trường tiền tệ ổn định trong lâu dài.