Tầm quan trọng của thông tin chi phí và các yếu tố chính tác động đến việc sử dụng thông tin chi phí tại doanh nghiệp

Nghiên cứu này được thực hiện bằng phương pháp định lượng với việc khảo sát 250 doanh nghiệp ở các tỉnh, thành phố phía Nam. Kết quả nghiên cứu cho thấy, mức độ tác động của các nhân tố đến sử dụng thông tin chi phí theo thứ tự lần lượt: quản trị chi phí, công nghệ thông tin, vai trò thông tin chi phí và hỗ trợ của nhà quản lý.

Cuối cùng, sử dụng thông tin chi phí tác động đến kết quả hoạt động, trong đó tác động mạnh nhất là kiểm soát chi phí, tiếp theo là lợi nhuận và cuối cùng là chu kỳ sản xuất. Nghiên cứu này giúp doanh nghiệp gia tăng nhận thức tầm quan trọng của thông tin chi phí và các yếu tố chính tác động đến việc sử dụng thông tin chi phí tại doanh nghiệp và là kênh tham khảo cho cơ quan quản lý, tổ chức nghề nghiệp kế toán Việt Nam đưa ra những hướng dẫn, định hướng trong việc tổ chức thực hiện, góp phần hỗ trợ doanh nghiệp.

Mục tiêu nghiên cứu

Các nghiên cứu hiện nay đã đánh giá cao vai trò của thông tin chi phí (TTCP) trong quản trị doanh nghiệp (QTDN), Cooper & Slagmulder (1999) cho rằng, việc sử dụng chi phí giúp DN xác định chi phí được phân chia cho các vùng, bộ phận chịu trách nhiệm cắt giảm chi phí. Điều này đảm bảo rằng chỉ có các sản phẩm sinh lời mới được đưa ra thị trường. IFAC (2009) đã nhấn mạnh tầm quan trọng của TTCP khi cho rằng, DN cần có hiểu biết toàn diện về cách thức các nguồn lực được sử dụng và chi phí phát sinh như thế nào, TTCP sẽ cung cấp cái nhìn sâu sắc về chi phí cho các hoạt động, sản phẩm và dịch vụ cụ thể.

Nhiều nhà nghiên cứu có quan điểm tương đồng, Hughes et al, (2003) cho rằng, TTCP cung cấp rất hữu ích cho nỗ lực cắt giảm chi phí. TTCP thể hiện khả năng dự toán chi phí để sử dụng trong việc định giá sản phẩm và chỉ ra những vùng cần phải thay đổi trong quá trình hoạt động kinh doanh để có thể cắt giảm chi phí từ đó cho phép công ty đáp ứng mong muốn khách hàng tốt hơn (Kaplan & Cooper, 1998). Các nghiên cứu đã bàn luận tương đối đầy đủ các góc cạnh khác nhau về vai trò của TTCP trong QTDN.

Đây là cơ sở để các nhà nghiên cứu ở Việt Nam tiếp tục thực hiện những nghiên cứu định lượng về sử dụng TTCP (SDTTCP) phục vụ cho QTDN và đưa ra những khám phá về lợi ích của TTCP góp phần cải thiện kết quả hoạt động (KQHĐ) của DN ở Việt Nam. Dựa trên việc phân tích những nghiên cứu trước về TTCP, tác giả xác định các mục tiêu nghiên cứu cụ thể là: Xác định và đo lường các nhân tố tác động đến SDTTCP tại các DN Miền Nam Việt Nam và Kiểm định mối quan hệ giữa SDTTCP và KQHĐ tại các DN phía Nam.

Cơ sở lý thuyết và mô hình nghiên cứu

Lý thuyết nền tảng

Lý thuyết ngẫu nhiên: Lý thuyết ngẫu nhiên đề cập đến làm cách nào tốt nhất để tổ chức một công ty (Weill & Olson 1989). Lý thuyết ngẫu nhiên là một nhánh của lý thuyết hành vi đều có cùng quan điểm là không có cách tốt nhất để tổ chức hoặc lãnh đạo một công ty, nhưng cách tối ưu là hành động ngẫu nhiên theo tình hình bên trong và bên ngoài tại một thời điểm. Các nghiên cứu về lý thuyết ngẫu nhiên trong lĩnh vực kế toán như Chenhall (2003) cho rằng môi trường, công nghệ, cấu trúc và quy mô công ty ảnh hưởng đến việc thiết kế hệ thống kiểm soát quản trị. Các nghiên cứu cũng đã cố gắng xác định các yếu tố ngẫu nhiên để giải thích cấu trúc của hệ thống kế toán chi phí (Al-Omiri & Drury, 2007). Hệ thống kế toán chi phí được xem là một phần nhỏ của các hệ thống kiểm soát quản trị và hệ thống thông tin quản lý, vì vậy nghiên cứu cho rằng, lý thuyết này cũng dùng để giải thích việc sử dụng thông tin chi phí trong DN.

Mô hình nghiên cứu

Giả thuyết nghiên cứu:

H1: Vai trò TTCP có tác động cùng chiều (+) tới SDTTCP

H2: QTCP có tác động cùng chiều (+) tới SDTTCP.

H3: CNTT có tác động cùng chiều (+) tới SDTTCP.

H4: Hỗ trợ của quản lý có tác động cùng chiều (+) tới SDTTCP.

H5: SDTTCP có tác động cùng chiều (+) với KQHĐ - chu kỳ sản xuất.

H6: SDTTCP có tác động cùng chiều (+) với KQHĐ - KSCP.

H7: SDTTCP có tác động cùng chiều (+) với KQHĐ - lợi nhuận.

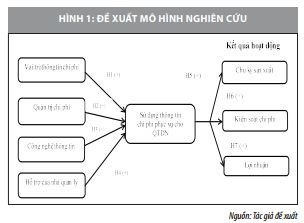

Dựa trên cơ sở lý thuyết, tác giả đề xuất mô hình nghiên cứu như Hình 1.

Đối tượng và phương pháp nghiên cứu

Nghiên cứu chủ yếu tập trung đến mức độ SDTTCP nên phạm vi nghiên cứu là các DN sản xuất và dịch vụ, bởi lẽ các DN sản xuất và dịch vụ thông thường là các đơn vị quan tâm và có nhu cầu cao đến việc tổ chức, thiết kế hệ thống kế toán chi phí để cung cấp thông tin chi phí phục vụ cho quản trị DN.

Nghiên cứu được thực hiện theo phương pháp định lượng. Số liệu được thu thập thông qua phiếu khảo sát với các đối tượng là 250 DN Việt Nam ở các tỉnh thành phía Nam, trong đó kế toán trưởng, kế toán quản trị là người đại diện cho DN trả lời phiếu khảo sát. Bảng câu hỏi được thiết kế dựa theo thang đo Likert 05 điểm. Dữ liệu được xử lý trên phần mềm SPSS 20. Kiểm định sơ bộ thang đo bằng phân tích Cronbach's Alpha, sau đó thang đo được phân tích nhân tố khám phá qua phân tích EFA với PCA và Varimax. Kết quả kiểm định sẽ hình thành thang đo chính thức. Các thang đo và mô hình tiếp tục được kiểm định bằng mô hình cấu trúc tuyến tính SEM trên phần mềm AMOS 20.

Kết quả nghiên cứu

Qua kết quả phân tích Cronbach's Alpha tổng hợp từ Bảng 1 thì hầu hết tất cả các biến quan sát đều thỏa mãn yêu cầu, tức là các biến có thang đo đều đạt được độ tin cậy cần thiết. Các biến quan sát sẽ được tiếp tục đánh giá và kiểm định thông qua kỹ thuật phân tích nhân tố khám phá – EFA.

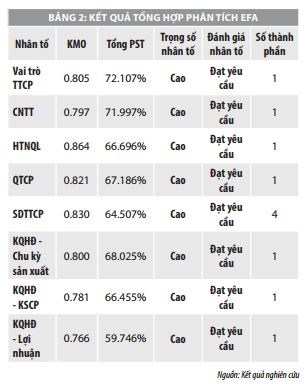

Qua kết quả phân tích EFA tổng hợp từ Bảng 2 thì hầu hết tất cả các nhân tố đều thỏa mãn yêu cầu khi phân tích EFA, tức các biến có thang đo đều đạt được độ tin cậy và phân biệt cần thiết. Sau khi phân tích mô hình nghiên cứu bằng EFA, mô hình sẽ được tiếp tục đánh giá và kiểm định thông qua kỹ thuật phân tích SEM.

Kiểm định mô hình

Nghiên cứu thực hiện kiểm định mô hình đề xuất cùng với những giả thuyết cho các khái niệm trong mô hình theo phương pháp phân tích cấu trúc tuyến tính SEM. SEM cho phép các nhà nghiên cứu khám phá những sai số đo lường và hợp nhất những khái niệm trừu tượng và khó phân biệt. Mô hình không chỉ liên kết lý thuyết với dữ liệu, mà còn đối chiếu lý thuyết với dữ liệu. Kết quả phân tích ở Hình 2 cho thấy, mô hình SEM có Chi-square = 624.949 (p = .000), df = 371, Chi-square/df = 1.684 <3. Các chỉ số: TLI, CFI lần lượt là: 0.913 và 0.921 đều >= 0.9, RSMEA = 0.052 < 0.08, do đó, khẳng định mô hình đáp ứng tốt với dữ liệu thị trường.

Kiểm định giả thuyết

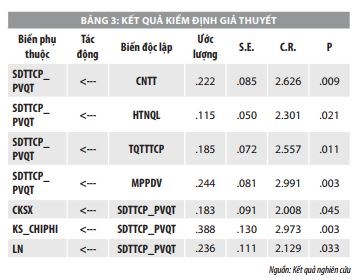

Qua Bảng 1 cho thấy, tất cả những mối tương quan được giả thuyết trong mô hình nghiên cứu đều được chứng minh bằng kiểm định mô hình SEM. Kết quả ước lượng (chuẩn hoá) của các tham số chính cho thấy các mối quan hệ nhân quả này đều có ý nghĩa thống kê vì đều có giá trị p < 0.05. Với kết quả điểm định mô hình và kiểm định giả thuyết bằng mô hình SEM có thể thấy rằng, các mức độ phù hợp của mô hình đạt yêu cầu và có ý nghĩa thống kê.

Kết quả các nhân tố tác động đến SDTTCP: Theo Bảng 3, QTCP (MPPDV) có tác động dương và trực tiếp lên SDTTCP (trọng số chuẩn hóa là 0.244). Công nghệ thông tin (CNTT) tác động dương và trực tiếp lên SDTTCP (trọng số chuẩn hóa là 0.222). Tiếp theo, TTCP tác động dương và trực tiếp lên SDTTCP (trọng số chuẩn hóa là 0.185); Sự hỗ trợ của nhà quản lý tác động dương và trực tiếp lên SDTTCP (trọng số chuẩn hóa là 0.115).

Kết quả SDTTCP tác động đến KQHĐ: SDTTCP tác động dương và trực tiếp lên KQHĐ lần lượt như sau: Tác động dương và trực tiếp lên chu kỳ sản xuất (trọng số chuẩn hóa là 0.183), tác động dương và trực tiếp lên kiểm soát chi phí (trọng số chuẩn hóa là 0.388) và tác động dương và trực tiếp lên lợi nhuận (trọng số chuẩn hóa là 0.236).

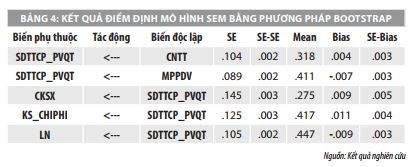

Kiểm định ước lượng mô hình đề xuất bằng Bootstrap

Kiểm định này giúp cho nhà nghiên cứu xem các hệ số hồi quy trong mô hình đề xuất có ước lượng tốt không. Trong nghiên cứu này, tác giả sử dụng phương pháp bootstrap với số mẫu lặp lại là n = 1.000. Kết quả ước lượng từ 1.000 mẫu được trình bày trong Bảng 4.

Tất cả các giá trị tới hạn (C.R) ở Bảng 5 nhìn chung đều < 1.96, suy ra p-value > 5%, từ đó có thể kết luận được mô hình ước lượng ban đầu (lúc trước khi thực hiện bootstrap) có thể tin cậy được. Thông thường đây là kết quả mà nhà nghiên cứu cần phải đạt được khi phân tích SEM. Mô hình lý thuyết có 7 giả thuyết cần được kiểm định và kết quả kiểm định cho thấy, tất cả các giả thuyết trong mô hình đều được chấp nhận với mức ý nghĩa 95%. Cụ thể, kết quả kiểm định các giả thuyết bằng mô hình SEM như sau:

- Giả thuyết H1 cho rằng “Vai trò TTCP tác động cùng chiều đến SDTTCP”. Kết quả kiểm định cho thấy, giá trị P = *** < 0.05 nên có ý nghĩa thống kê xét ở ĐTC 95%. Như vậy, giả thuyết này được chấp nhận. Điều này có nghĩa là vai trò TTCP thật sự có tác động tích cực làm tăng mức độ SDTTCP.

- Giả thuyết H2 cho rằng “QTCP tác động cùng chiều đến SDTTCP”. Kết quả kiểm định cho thấy giá trị P = *** < 0.05 nên có ý nghĩa thống kê xét ở ĐTC 95%. Như vậy, giả thuyết này được chấp nhận. Điều này có nghĩa là QTCP thật sự có tác động tích cực làm tăng mức độ SDTTCP.

- Giả thuyết H3 cho rằng: “CNTT tác động cùng chiều đến SDTTCP”. Kết quả kiểm định cho thấy giá trị P = *** < 0.05 nên có ý nghĩa thống kê xét ở ĐTC 95%. Như vậy, giả thuyết này được chấp nhận. Điều này có nghĩa là CNTT thật sự có tác động tích cực làm tăng mức độ SDTTCP.

- Giả thuyết H4 cho rằng: “HTNQL tác động cùng chiều đến SDTTCP”. Kết quả kiểm định cho thấy giá trị P = *** < 0.05 nên có ý nghĩa thống kê xét ở ĐTC 95%. Như vậy, giả thuyết này được chấp nhận. Điều này có nghĩa là HTNQL thật sự có tác động tích cực làm tăng mức độ SDTTCP.

- Giả thuyết H5 cho rằng: “SDTTCP tác động đến chu kỳ sản xuất”. Kết quả kiểm định cho thấy, giá trị P = 0.002 < 0.05 nên có ý nghĩa thống kê xét ở ĐTC 95%. Như vậy, giả thuyết này được chấp nhận. Điều này có nghĩa là SDTTCP có tác động tích cực làm tăng chu kỳ sản xuất.

- Giả thuyết H6 cho rằng: “SDTTCP tác động đến KSCP”. Kết quả kiểm định cho thấy, giá trị P = *** < 0.05 nên có ý nghĩa thống kê xét ở ĐTC 95%. Như vậy, giả thuyết này được chấp nhận. Điều này có nghĩa là TTCP thật sự có tác động tích cực làm tăng khả năng KSCP.

- Giả thuyết H7 cho rằng: “SDTTCP tác động đến lợi nhuận”. Kết quả kiểm định cho thấy giá trị P = *** < 0.05 nên có ý nghĩa thống kê xét ở ĐTC 95%. Như vậy, giả thuyết này được chấp nhận. Điều này có nghĩa là TTCP thật sự có tác động tích cực làm tăng lợi nhuận.

Kết quả kiểm định mô hình đề xuất và kiểm định boostrap theo phương pháp SEM cho thấy các giả thuyết trong mô hình đề xuất có mức ý nghĩa P biến thiên từ 0.000 đến 0.002 đạt mức ý nghĩa cần thiết. Hay nói cách khác, các giả thuyết đều được chấp nhận.

Kết luận và đề xuất

Kết quả nghiên cứu cho thấy, các DN muốn nâng cao KQHĐ cần chú trọng triển khai các nội dung sau:

- Áp dụng quản trị chi phí: QTCP là phương pháp giúp DN KSCP, cắt giảm chi phí và nâng cao vị thế cạnh tranh trên thị trường để đạt được mục tiêu của DN trong từng thời kỳ khác nhau. DN gia tăng áp dụng QTCP thì nhu cầu SDTTCP cho hoạt động quản trị sẽ tăng lên, từ đó mang lại KQHĐ cho DN tốt hơn.

- Đầu tư vào CNTT: Việc đầu tư vào CNTT như các phần mềm mạnh có khả năng xử lý TTCP đáp ứng nhu cầu quản trị như ERP là một phần không thể thiếu trong việc đầu tư CNTT cho DN. Việc tạo lập TTCP chất lượng cao, kịp thời, linh loạt và dễ hiểu sẽ giúp nhà quản lý, cũng như các bộ phận chức năng ra các quyết định tốt hơn. Trình độ CNTT đóng một vai trò quan trọng trong việc ảnh hưởng đến thiết kế CAS. Các DN với hệ thống thông tin chất lượng cao có thể cung cấp dữ liệu chi tiết, dễ dàng để truy cập liên quan đến các thông tin cơ sở PBCP thì cần thiết lập một CAS phức tạp hơn. Nhìn chung, các công ty có cơ sở dữ liệu được chia sẻ để theo dõi các dữ liệu hoạt động chi tiết thì cần nguồn lực và phân tích hoạt động để có thể dễ dàng thực hiện và duy trì xử lý và cung cấp TTCP (Anderson, 1995).

- Nhận thức vai trò quan trọng của TTCP: Để SDTTCP trong QTDN thì DN cần nhận thức được vai trò quan trọng của TTCP phục vụ cho quản trị. Các nghiên cứu hiện nay khẳng định, vai trò của TTCP trong QTDN là rất quan trọng. Chongruksut (2002) chỉ ra rằng, các DN sẽ nhận được lợi ích từ TTCP cung cấp, bao gồm gia tăng việc KSCP và hỗ trợ cho nỗ lực cắt giảm chi phí. Bên cạnh đó, TTCP sẽ giúp DN cải thiện việc ra quyết định, phân tích và kiểm soát lợi nhuận sản phẩm, đo lường kết quả kinh doanh và cải tiến các hoạt động tốt hơn (Shil & Pramanik, 2012).

- Hỗ trợ của nhà quản lý: Nhà quản lý cần tăng cường nhiều nguồn lực về cơ sở vật chất (phần mền, phần cứng), con người (đào tạo chuyên sâu về CAS và quản trị), nhận thức của các bộ phận trong DN, SDTTCP trong việc đánh giá trách nhiệm cũng như khen thưởng trong DN. Một trong những điều kiện quan trọng cho sự thành công của việc thực hiện xử lý và cung cấp TTCP là hỗ trợ nhà quản lý cấp cao.

- Tăng cường sử dụng TTCP: Để đạt được hiệu quả trong việc thu thập, xử lý và SDTTCP DN cần có một hệ thống CNTT mạnh, đặc biệt sử dụng các phần mềm có chức năng xử lý TTCP đáp ứng yêu cầu quản trị.

- Thiết kế hệ thống kế toán chi phí: Nhằm nâng cao SDTTCP phục vụ cho công tác quản trị và điều hành, DN cần thiết kế CAS một cách phù hợp giữ nhu cầu sử dụng thông tin và chi phí để tạo ra thông tin trong ngắn hạn và dài hạn. Theo thông lệ khi bắt đầu thiết kế CAS thì bất kỳ quá trình thiết kế nào cũng phải bắt đầu bằng việc xác định nhu cầu của nhà quản lý, vì mục đích của CAS là để cung cấp cho những nhu cầu đó (Geiger 1996).

Tài liệu tham khảo:

1. Al-Omiri, M., Drury, C. (2007), A survey of factors influencing the choice of product costing systems in UK organizations. Management Accounting Research, 18, 399–424;

2. Banker, R. D., Datar, M.S. (1986), Optimal Cost Based Contracts. Working paper, Carnegie-Mellon University;

3. Epstein, M., Manzoni, J. (1997), The balanced scorecard and tableau de bord: Translating strategy into action”, Management Accounting, August, 79, 28-36;

4. Gordon, L.A., Silvester, K.J. (1999), Stock market reaction to activity-based costing adoption. Journal of Accounting and Public Policy, 18, 229-251.