Tăng cường khả năng tiếp cận vốn ngân hàng cho doanh nghiệp nhỏ và vừa tại TP. Huế

Thực tiễn cho thấy, khả năng tiếp cận vốn của các doanh nghiệp nhỏ và vừa ở Việt Nam nói chung và tại địa bàn TP. Huế (tỉnh Thừa Thiên - Huế) hiện nay còn gặp nhiều khó khăn. Làm thế nào để khơi thông dòng vốn ngân hàng chảy vào các doanh nghiệp nhỏ và vừa là vấn đề đặt ra. Nghiên cứu này được tiến hành nhằm tìm ra các nhân tố chính ảnh hưởng đến việc ra quyết định cho vay của ngân hàng đối với các doanh nghiệp nhỏ và vừa tại TP. Huế trên góc độ ngân hàng cho vay. Kết quả nghiên cứu cũng góp phần lý giải các rào cản chính của các ngân hàng khi ra quyết định cho vay đối với doanh nghiệp nhỏ và vừa.

Trong những năm qua, các doanh nghiệp nhỏ và vừa (DNNVV) trên địa bàn tỉnh Thừa Thiên - Huế đã có những đóng góp quan trọng cho sự phát triển kinh tế tại địa phương. Tính đến cuối năm 2017, toàn Tỉnh có 6.400 DN, trong đó, DNNVV chiếm 99,09% và đóng góp 1.309 tỷ đồng, chiếm 39,07% trong số thu ngân sách từ DN (3.385 tỷ đồng). Cũng trong năm 2017, có tổng số 636 DN đăng ký thành lập mới trên địa bàn Tỉnh thì có 622 DNNVV (chiếm 97,8%).

Tuy nhiên, nguồn vốn cho các DN còn rất hạn hẹp. Cụ thể, theo Sở Kế hoạch và Đầu tư tỉnh Thừa Thiên - Huế, trong 33.000 tỷ đồng tổng nhu cầu vốn của các các DNNVV năm 2017 thì vốn tự có của các DN khoảng 17.000 tỷ đồng, các tổ chức tín dụng (TCTD) trên địa bàn đã cho vay khoảng 9.200 tỷ đồng, như vậy vẫn còn đến hơn 6.500 tỷ đồng chưa được đáp ứng. Thực tiễn trên cho thấy, khả năng tiếp cận vốn của các DNNVV trên địa bàn Tỉnh hiện nay còn gặp rất nhiều khó khăn. Năm 2017, tại Thừa Thiên - Huế có hơn 1.900 DNNVV được các chi nhánh NHTM trên địa bàn Tỉnh giải ngân cho vay 11.800 tỷ đồng, dư nợ 10.562 tỷ đồng. Bên cạnh việc cho vay mới, các TCTD cũng đã có nhiều hình thức hỗ trợ DN nhằm tháo gỡ khó khăn như nâng hạn mức tín dụng cho trên 130 DN; giảm lãi suất cho vay so với khoản vay cũ bình quân từ 0,5%/năm đến 2%/năm cho 5 DN; cơ cấu lại nợ cho 1 DN bị ảnh hưởng bởi sự cố môi trường biển với số tiền 79,9 tỷ đồng.

Theo nghiên cứu năm 2014 của tổ chức Quỹ tiền tệ Quốc tế (IMF), tỷ lệ các khoản vay của DNNVV so với tổng dư nợ tín dụng ở các nước phát triển là 45%. Trong khi đó, tỷ lệ cho vay DNNVV trên địa bàn tỉnh Thừa Thiên - Huế chiếm tỷ lệ thấp, chưa đến 30%. Điều này phản ánh thực tế rằng DNNVV trên địa bàn tỉnh Thừa Thiên - Huế còn gặp nhiều khó khăn trong tiếp cận nguồn vốn vay từ các ngân hàng.

Nghiên cứu này được tiến hành nhằm đánh giá thực trạng tiếp cận vốn của DNNVV trên toàn tỉnh và tìm ra các nhân tố chính, ảnh hưởng đến việc ra quyết định cho vay của các ngân hàng

đối với các DNNVV trên địa bàn TP. Huế.

Tổng quan nghiên cứu

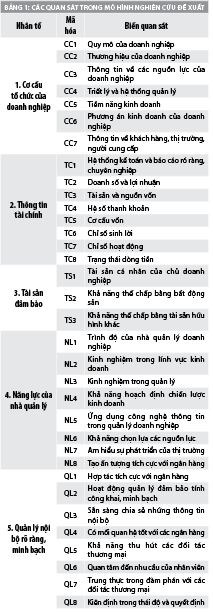

Nghiên cứu về khả năng tiếp cận vốn tín dụng của các DN, đặc biệt là các DNNVV là một vấn đề rất được quan tâm hiện nay. Nhóm tác giả đã kế thừa nghiên cứu của Nguyễn Anh Hoàng (2014) để tiến hành nghiên cứu về các nhân tố ảnh hưởng đến quyết định cho vay của ngân hàng tại TP. Huế đối với DNNVV dựa trên những thông tin trong và ngoài DN. Trong nghiên cứu của Nguyễn Anh Hoàng, có đến 52 nhân tố được đưa ra trên cơ sở tham khảo nhiều công trình thế giới và điểm tương đồng là điều tra từ phía cán bộ tín dụng ngân hàng nên nhóm tác giả sử dụng các nhân tố của nghiên cứu trên áp dụng vào mô hình nghiên cứu nhằm kiểm định các nhân tố này có phù hợp với địa bàn TP. Huế không, từ đó tìm ra những giải pháp thiết thực cho vấn đề này. Theo đó, các nhân tố ảnh hưởng đến quyết định cho vay của ngân hàng thương mại (NHTM) đối với DNNVV gồm 8 nhóm nhân tố chia thành 52 biến được mã hóa trong Bảng 1.

Phương pháp nghiên cứu

Để thực hiện nghiên cứu này, nhóm tác giả tiến hành thu thập dữ liệu thông qua bảng hỏi sử dụng kỹ thuật thiết kế thang đo Likert 5 mức độ. Về quy mô điều tra, nghiên cứu được tiến hành dựa trên khảo sát tổng thể các cán bộ tín dụng DN tại tất cả các chi nhánh ngân hàng trên địa bàn. Theo thống kê số lượng chuyên viên quan hệ khách hàng DN tại các chi nhánh ngân hàng, có 184 cán bộ đủ điều kiện tham gia khảo sát. Kết quả thu về được 150 bảng, có 34 bảng không hợp lệ, nguyên nhân chính là thiếu thông tin.

Kết quả và thảo luận

Phân tích độ tin cậy và phân tích nhân tố EFA

Nghiên cứu sử dụng hệ số Cronbach’s alpha để phân tích độ tin cậy của các thang đo. Sau khi kiểm định 2 lần, có 3 biến quan sát là TC8 (tương quan biến tổng là 0.283 < 0.3), QL8 (giá trị Cronbach’s Alpha nếu loại biến là 0.858 > 0.852) và QH1 (có hệ số tương quan biến tổng là 0.169 < 0.3) cần được loại bỏ trước khi đưa vào phân tích nhân tố khám phá EFA. Điều này chứng tỏ các thang đo đo lường các khái niệm nghiên cứu phần lớn đạt độ tin cậy và dữ liệu thu thập qua các thang đo này có thể sử dụng cho phân tích kế tiếp.

Kết quả phân tích nhân tố có 4 nhân tố được rút trích từ 18 biến quan sát còn lại như sau: Nhân tố 1 gồm 6 biến quan sát (TC1, TC2, TC3, TC5, TC7, HT3) được đặt tên là “Hệ thống thông tin tài chính”. Nhân tố 2 gồm 6 biến quan sát (CC2, CC4, CC5, NL3, NL6, NL8) được đặt tên là “Năng lực và cơ cấu DN”. Nhân tố 3 gồm 3 biến quan sát (LS5, LS6, LS8) được đặt tên là “Lịch sử tín dụng”. Nhân tố 4 gồm 3 biến quan sát (TS1, TS2, TS3) được đặt tên là “Tài sản đảm bảo”. Điều này chứng tỏ, trong các quyết định cho vay của ngân hàng đối với DNNVV, không thể bỏ qua việc xem xét đến 4 nhân tố trên.

Thống kê mô tả các nhân tố ảnh hưởng đến quyết định cho vay của ngân hàng

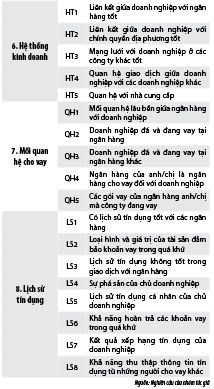

Sau khi nhóm các biến quan sát theo 4 nhóm như trên, nhóm tác giả tiến hành phân tích giá trị trung bình của các nhóm nhân tố (Bảng 2).

Kết quả nghiên cứu cho thấy, nhân tố “Hệ thống thông tin tài chính” được đánh giá mức độ quan trọng cao nhất (từ 3.73 – 3.88), đây sẽ là nhân tố có tầm quan trọng đầu tiên. Trong đó, có biến quan sát TC3 (Tài sản và nguồn vốn) được cán bộ tín dụng tại các ngân hàng đánh giá quan trọng (3.88). Kết quả này cho thấy, trong quá trình ra quyết định cho vay đối với DNNVV, các ngân hàng coi trọng việc thu thập các thông tin tài chính nhất là thông tin về quy mô DN gồm tài sản và nguồn vốn. Biến TC1 (Hệ thống kế toán và báo cáo rõ ràng, chuyên nghiệp) có giá trị trung bình khá cao 3.80, trong đó có đến 68,5% cán bộ tín dụng được khảo sát đánh giá mức độ từ quan trọng đến rất quan trọng.

“Tài sản đảm bảo” được đánh giá mức độ quan trọng cao thứ hai (từ 3.65 – 3.67). Đối với biến TS1 (Tài sản cá nhân của chủ DN) và TS2 (Khả năng thế chấp bằng bất động sản) có đến 92,4% cán bộ tín dụng đánh giá từ bình thường đến rất quan trọng. Trong khi đó, biến TS3 (Khả năng thế chấp bằng tài sản hữu hình khác) được đánh giá cao hơn với tỷ lệ 94%. Những con số trên đã chỉ ra rằng, “Tài sản đảm bảo” là một nhân tố vô cùng quan trọng đến quyết định cho vay của ngân hàng đối với các DVVVN.

“Lịch sử tín dụng” có mức độ quan trọng dao động quanh mức bình thường và quan trọng (từ 3.51 – 3.79). Trong đó, biến quan sát LS8 (Khả năng thu thập thông tin tín dụng từ những người cho vay khác) được đánh giá cao nhất với giá trị trung bình 3.79 nhưng đồng thời cũng có độ lệch chuẩn cao nhất 0.881. Điều đó cho thấy, có nhiều ý kiến trái ngược nhau quanh việc đánh giá yếu tố này. Thông tin tín dụng từ các ngân hàng khác, DNNVV đó đã có lịch sử vay nợ tốt hoặc xấu trong quá khứ. Đây là cơ sở quan trọng, ngân hàng dựa vào đó đề ra quyết định có cho vay đối với DN hay không.

Cuối cùng là “Năng lực và cơ cấu DN” có giá trị từ 3.42 – 3.5, trong đó biến CC2 (Thương hiệu của doanh nghiệp) có giá trị trung bình cao nhất. Điều này phần nào phản ánh mức độ ảnh hưởng của thương hiệu DN tới quyết định cho vay của ngân hàng.

Đề xuất giải pháp

Từ kết quả nghiên cứu, nhóm tác giả đề xuất các giải pháp như sau:

Thứ nhất, các DNNVV cần xây dựng và tổ chức bộ máy kế toán gọn nhẹ nhưng hiệu quả trong việc thu thập các thông tin kế toán – tài chính, lập báo cáo tài chính một cách rõ ràng, trung thực và phản ánh đúng thực chất của kết quả hoạt động kinh doanh. Bên cạnh đó, tích cực, chủ động minh bạch hoá tài chính, công khai các thông tin tài chính cần thiết tạo điều kiện tham chiếu rõ ràng cho các NHTM; Thuê kiểm toán báo cáo tài chính cũng là giải pháp để tạo sự tin cậy về thông tin kế toán, giúp ngân hàng dễ dàng ra quyết định cho vay đối với DN.

Thứ hai, nới lỏng các quy định, yêu cầu về tài sản thế chấp. Ngân hàng nên cho phép các DNNVV dùng tài sản hình thành từ vốn vay để đảm bảo tiền vay hoặc cho vay không có bảo đảm tài sản theo quy định. Các ngân hàng nên bớt thận trọng trong quyết định cho vay đối với các trường hợp cho vay kinh doanh, nghĩa là ngân hàng có thể cho vay mức 100% giá trị so với tài sản thế chấp. Ngược lại, để hạn chế rủi ro, ngân hàng có thể kiểm soát bằng cách định giá chính xác và kiểm tra thường xuyên giá trị tài sản.

Ngân hàng nên xem xét việc nhận các khoản phải thu của DN làm tài sản đảm bảo cho vay trong trường hợp các khoản phải thu này DN chứng minh được có lịch sử trả nợ tốt.

Bên cạnh những giải pháp trên, nhóm tác giả đề xuất một giải pháp mà hiện nay các nước trên thế giới đã áp dụng rất nhiều và thông qua đó, DNNVV không cần có tài sản đảm bảo vẫn có thể vay vốn ngân hàng được, đó chính là phát triển hoạt động thuê tài chính. Việc triển khai mô hình cho thuê tài chính sẽ tạo thêm kênh ứng vốn cho các DNNVV tại TP. Huế. Các NHTM sẽ mua các máy móc đó, cho DN thuê lại. Hoạt động này vừa đảm bảo an toàn vốn cho ngân hàng và DN lại có tài sản sử dụng. Đến nay, cho thuê tài chính vẫn chưa phát triển tại TP. Huế.

Thứ ba, xem xét lịch sử tín dụng của DNNVV được quản lý bởi Trung tâm thông tin tín dụng (CIC) sẽ là việc làm quan trọng để giúp các chuyên viên quan hệ khách hàng ra quyết định cho vay đối với DNNVV. Tuy nhiên, CIC chưa phản ánh hết được thông tin vay nợ của khách hàng, chưa kể đến các trường hợp gian lận thông tin lừa đảo ngân hàng. Do đó, các ngân hàng trên địa bàn nên có một mạng lưới kết nối thông tin riêng về khách hàng vay vốn, trên cơ sở đó có thể tiếp cận được thông tin khách hàng đã từng vay ở các ngân hàng nào, tổ chức nào và lịch sử trả nợ của họ ra sao?

Thứ tư, DNNVV cần chứng minh uy tín của mình cho các ngân hàng. Việc thể hiện uy tín của một DN không thể thực hiện được trong thời gian ngắn. Do đó, các DN cần thiết từng bước nâng cao uy tín của mình bằng cách xóa bỏ suy nghĩ trông chờ vào sự giúp đỡ của các cơ quan chức năng, ưu đãi của ngân hàng và tự tìm cách tháo gỡ những khó khăn nội tại thông qua nâng cao năng lực quản lý DN. Các chủ sở hữu và các nhà quản lý DNNVV cần nâng cao trình độ chuyên môn, trình độ quản lý của mình...

Để không chỉ tạo động lực cho các DNNVV có thể vay vốn từ các NHTM nhiều hơn nữa mà còn khiến cho các NHTM quan tâm nhiều hơn đến hoạt động cho vay đối với DNNVV, cần có sự nỗ lực từ nhiều phía, bao gồm nỗ lực của chính quyền địa phương trong việc xúc tiến hoạt động cho vay phát triển các DNNVV trên địa bàn TP. Huế. Cụ thể, các hoạt động thiết thực cần thực hiện đó là: Sử dụng ngân sách nhà nước làm “vốn mồi” để đầu tư xây dựng cơ sở hạ tầng hỗ trợ DN; Ưu tiên hỗ trợ các DN xuất khẩu tiếp cận nguồn vốn tín dụng; Ưu tiên thực hiện bảo lãnh tín dụng cho những DN có dự án khả thi nhưng không có tài sản thế chấp; Xây dựng các sản phẩm tín dụng ưu đãi phù hợp với từng đối tượng cụ thể...