Tái cơ cấu thị trường viễn thông: Kỳ vọng và thực tế

(Tài chính) Viễn thông là một trong những thị trường mở cửa từ rất sớm, tuy nhiên “cuộc vui ngắn chẳng tày gang”, cuộc cạnh tranh khốc liệt trên thị trường viễn thông Việt Nam (VN) khiến hàng loạt đại gia ngoại muốn thử vận may phải ngậm ngùi nói lời chia tay. Hy vọng về một thị trường viễn thông thực sự cạnh tranh về cơ bản bây giờ chỉ còn phụ thuộc vào việc tái cơ cấu tập đoàn Bưu chính Viễn thông (VNPT)?

Chỉ trong một thời gian ngắn, thị trường viễn thông di động VN đã trải qua nhiều cung bậc thăng trầm. Tại VN, 3 nhà đầu tư nước ngoài lớn đã phải rút khỏi thị trường. Năm 2005 Comvik (Thụy Điển) là nhà đầu tư nước ngoài đầu tiên thâm nhập thị trường viễn thông VN với tư cách là một nhà mạng, song cũng là hãng đầu tiên rút khỏi thị trường. Tiếp đến là SK Telecom (Hàn Quốc) và VimpelCom (Nga) với thương hiệu Beeline.

“Nhà mạng nhỏ hoàn thành sứ mạng lịch sử

Năm 2013 chứng kiến sự can thiệp rất sâu và cũng rất quyết liệt của Nhà nước vào lĩnh vực viễn thông di động với việc Thông tư số 14/2012/TT-BTTTT bắt đầu có hiệu lực và Nghị định 25. Điểm mấu chốt là Nghị định 25 và Thông tư 14 lại ra đời, siết chặt chuyện sim khuyến mãi và giá cước. Bản chất của câu chuyện loại bỏ sim khuyến mại hay giới hạn tổng giá trị khuyến mãi, nói một cách đơn giản là cước viễn thông không được quá thấp. Điều này làm tê liệt khả năng cạnh tranh Sfone hay Beeline trong cuộc đua khuyến mại, giảm giá mà chính nhà mạng VNPT và Viettel là người khơi mào.

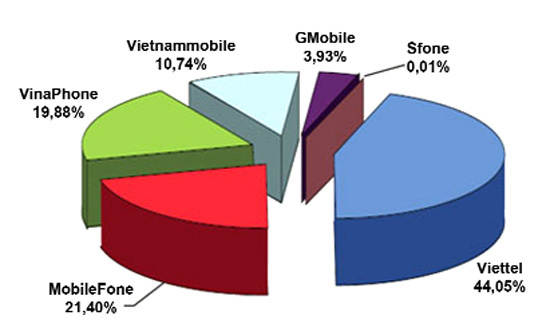

Từ 7 nhà mạng có hạ tầng và 2 nhà khai thác không tần số, thị trường di động VN từng được cho là có quá nhiều nhà cung cấp dịch vụ, viễn thông di động VN hiện nay về cơ bản chỉ còn lại cuộc đua “tam mã” của ba nhà cung ứng (VinaPhone, MobiFone, Viettel), chiếm tới 95% thị phần. Đây đều là doanh nghiệp (DN) 100% vốn nhà nước và với cơ sở hạ tầng, thuê bao hiện có, có thể thấy chưa xuất hiện mối đe dọa nào ảnh hưởng đến việc duy trì sự phát triển của ba "đại gia" này.

Đến lúc này, có thể khẳng định các thương hiệu viễn thông nhỏ đã hoàn tất sứ mạng lịch sử, trong tương lai có thể họ được nhắc đến như những tác nhân tích cực góp phần thúc đẩy sự cạnh tranh và phát triển của thị trường viễn thông VN.

Theo các chuyên gia, xét trên nhiều góc độ, từ năm 2013 và có thể một vài năm tiếp theo, thị trường viễn thông VN vẫn chỉ là cuộc chơi theo luật chơi của VNPT và Viettel nên việc tăng giá hoặc định giá theo hướng không có lợi cho người dùng không phải là không có cơ sở. Minh chứng là mới đây các DN viễn thông đã trình phương án tăng cước đối với dịch vụ 3G lên Bộ Thông tin và Truyền thông để chờ xét duyệt.

VNPT là “chìa khóa”?

Tái cơ cấu thị trường viễn thông là nhu cầu tất yếu, tuy nhiên về cơ bản nó chỉ phụ thuộc vào tái cơ cấu VNPT, đặc biệt trong việc tính toán mô hình của hai mạng di động là VinaPhone và MobiFone. Phương án cụ thể có lẽ sẽ có trong nay mai. Nhưng liệu nó có thoát ra được cảnh “bình mới rượu cũ”?

Tại một cuộc tọa đàm về triển vọng ngành viễn thông năm 2013, một số ý kiến cho rằng, để phát triển mạnh mẽ trong giai đoạn mới, phải thực hiện cổ phần hóa (CPH) các DN này, theo hướng chỉ giữ lại một DN viễn thông 100% vốn nhà nước…. Nhưng, với ngành viễn thông, nhất là di động được coi như "con gà đẻ trứng vàng" nếu thực hiện CPH cũng phải được chính những người trong cuộc, cơ quan quản lý nhà nước tính toán thận trọng để vừa tạo thế phát triển vừa bảo đảm nguồn vốn cho Nhà nước, quyền lợi của người lao động và càng không để bị rơi vào cảnh một nhóm hoặc cá nhân nào đó thâu tóm.

Nhiều phương án đã được các chuyên gia phân tích, bình luận, tính toán thiệt hơn nhưng trong bối cảnh thực tế hiện nay, nếu tiến hành cổ phần hóa MobiFone vẫn dễ dàng hơn nhiều so với VinaPhone và thị trường viễn thông sẽ nhanh chóng hình thành thế chân vạc là Viettel - VNPT – MobiFone đúng như quy hoạch của Thủ tướng.

Theo các chuyên gia, MobiFone đã xác định xong giá trị DN, do đó việc cổ phần sẽ rất dễ dàng vì chỉ việc đẩy mạnh các công việc là có thể cổ phẩn hóa được. Hơn nữa, MobiFone đang là đơn vị hạch toán độc lập nên việc tiến hành cổ phần hóa không phức tạp như VinaPhone. Và như vậy có thể mang lại lợi ích cho nhà nước cũng như ngành viễn thông.

Thế nhưng, một kịch bản khác cũng được đưa ra là MobiFone sẽ nằm trong VNPT thì mạng này sẽ ra sao? Nếu tách Vinaphone ra khỏi VNPT có nghĩa là MobiFone thuộc về VNPT. Khi đó thì chắc chắn các VNPT tỉnh sẽ cùng tham gia kinh doanh với MobiFone. Lúc đó khó có thể phối hợp hiệu quả giữa gần 50.000 cán bộ của VNPT tỉnh với 4.000 cán bộ của MobiFone bởi sự khác biệt trong cung cách quản lý và điều hành lâu nay khi một bên quen với việc độc lập và hiệu quả với một bên kinh doanh không theo hiệu quả.

Khách hàng, người tiêu dùng trông chờ vào việc tái cơ cấu thị trường viễn thông, nhưng với cục diện hiện tại, ngay cả trong trường hợp VNPT có phương án cụ thể và được Chính phủ phê duyệt thì kỳ thì vọng vào một thị trường cạnh tranh vẫn khá xa vời nếu như không xuất hiện thêm những nhân tố mới đủ mạnh tạo động lực, thúc đẩy cạnh tranh. Đồng nghĩa không thể kỳ vọng vào một cuộc đua quyết liệt trên thị trường viễn thông trong tương lai gần mà về cơ bản, cuộc đua đó sẽ có lợi cho người tiêu dùng.

Và như vậy, khó có thể coi tái cơ cấu VNPT sẽ không đồng nghĩa với việc tái cơ cấu thị trường viễn thông?! Bởi nói như TS. Mai Liêm Trực, để thị trường thực sự cạn tranh, chỉ cần một DNNN (Viettel), VNPT có thể cổ phần hóa (giữ lại 51% cổ phần nhà nước), có thêm DN thứ 3 đến 4 là DN tư nhân, nước ngoài,… thì thị trường mới thực sự cạnh tranh.

Bộ trưởng Bộ TT&TT Nguyễn Bắc Son: Chờ trình...

Theo đề án đã trình Chính phủ, khi tái cơ cấu VNPT phải đảm bảo mạng viễn thông tách ra sẽ hình thành 1 DN viễn thông mạnh quốc gia và bộ phận còn lại cũng vẫn là một tập đoàn mạnh. Bên cạnh đó, việc tái cơ cấu sẽ bảo đảm hình thành và duy trì được thị trường viễn thông có từ 3 - 4 mạng viễn thông tầm cỡ quốc gia đảm bảo cho thị trường phát triển lành mạnh (hiện đã có 3 thương hiệu quốc gia gồm VinaPhone, MobiFone, Viettel)"

Việc xây dựng phương án tái cơ cấu VNPT đang đi vào giai đoạn nước rút, nhưng kịch bản tái cơ cấu sẽ được thực hiện như thế nào còn phải chờ VNPT và Bộ TT&TT trình Chính phủ phê duyệt.

TS Mai Liêm Trực -Nguyên Thứ trưởng thường trực Bộ Bưu chính Viễn thông: Chưa cạnh tranh

Với 95% - 99% DN viễn thông là Nhà nước, tức là cạnh tranh trong lĩnh vực viễn thông giống như mấy anh em trong một gia đình, cha mẹ cho ra ở riêng nên chưa có cạnh tranh thực sự. Việc “chưa có cạnh tranh thực sự” thể hiện ngay ở nhiều chính sách của Nhà nước. Thí dụ như liên quan đến công nghệ 4G. Tại sao cơ quan Nhà nước lại chưa cấp phép 4G mà lại để đến tận năm 2015 mới được cấp phép? Lý lẽ của Bộ TT-TT là để DN có thời gian hòa vốn cho công nghệ 3G. Việc hòa vốn ra sao, khi nào không phải là việc của Nhà nước, mà là việc của DN. Quản lý Nhà nước phải là điều gì có lợi cho dân thì phải làm.