Tiếp cận vốn vay ngân hàng với lĩnh vực nông nghiệp ứng dụng công nghệ cao tại tỉnh Lâm Đồng

Thông qua các phương pháp nghiên cứu thống kê so sánh và điều tra khảo sát, bài viết đánh giá thực trạng nhu cầu tiếp cận vốn vay ngân hàng của các doanh nghiệp, hợp tác xã, cá nhân, hộ gia đình sản xuất nông nghiệp ứng dụng công nghệ cao trên địa bàn tỉnh Lâm Đồng. Với kết quả khảo sát 175 khách hàng và phương pháp phân tích sử dụng lưới IPA để đánh giá tầm quan trọng, cùng chất lượng dịch vụ của các tiêu chí về hoạt động cho vay, nhóm tác giả kiến nghị những nội dung mà các ngân hàng thương mại cần chú trọng góp phần tăng cường sự thu hút nhu cầu vay vốn từ phía khách hàng.

Lâm Đồng là tỉnh có nhiều tiềm năng, lợi thế về tài nguyên đất đai, nguồn nhân lực và điều kiện sinh thái phù hợp để phát triển các loại nông sản cao cấp có nguồn gốc ôn đới và nhiệt đới. Từ năm 2004, chương trình nông nghiệp ứng dụng công nghệ cao (CNC) đã được tỉnh Lâm Đồng xác định là một trong các chương trình trọng tâm để chỉ đạo thực hiện. Năm 2016, Lâm Đồng đã ban hành Nghị quyết số 05-NQ/TU ngày 11/11/2016 về phát triển nông nghiệp toàn diện, bền vững và hiện đại giai đoạn 2016 - 2020 và định hướng đến năm 2025. Từ đó, Quyết định số 756/QĐ-UBND ngày 19/4/2017 về Kế hoạch thực hiện Nghị quyết số 05-NQ/TU ngày 11/11/2016 của Tỉnh ủy cũng được UBND tỉnh ban hành. Nội dung của các văn bản trên đều tập trung cho công tác quy hoạch nông nghiệp, nông thôn, xây dựng các cơ chế, chính sách để thúc đẩy phát triển nông nghiệp CNC, trong đó triển khai Kế hoạch phát triển nông nghiệp ứng dụng CNC giai đoạn 2017-2020 làm nền tảng để thúc đẩy phát triển nông nghiệp của Tỉnh.

Cơ sở lý thuyết

Vốn vay ngân hàng

Theo Diagne, A., Zeller, M., & Sharma M (2000), Boucher và cộng sự (2007), vốn vay ngân hàng đóng vai trò quan trọng đối với phát triển sản xuất nông nghiệp nông thôn, đặc biệt trong lĩnh vực nông nghiệp ứng dụng CNC. Một loạt các công trình khoa học đã nghiên cứu các yếu tố ảnh hưởng đến quyết định cho vay của các ngân hàng như: Gounder, N., & Sharma, P. (2012), Guo, K. và Stepanyan, V. (2011), Nguyễn Văn Tuấn (2015) đã đề cập đến các biến nội bộ về hoạt động ngân hàng, các biến số liên quan đến chính sách tiền tệ và các biến số kinh tế vĩ mô có tác động đến hoạt động cho vay của ngân hàng thương mại. Lê Đăng Lăng và Lê Tấn Bửu (2014) đã thực hiện nghiên cứu khám phá thái độ của nông dân với phát triển nông nghiệp ứng dụng CNC để có cơ sở hoạch định chiến lược phát triển hiệu quả.

Như vậy, tuy đã có khá nhiều nghiên cứu về hoạt động cho vay của ngân hàng trong và ngoài nước nhưng hoạt động cho vay của ngân hàng ở lĩnh vực nông nghiệp CNC vẫn chưa có nhiều nghiên cứu tiếp cận. Trong bối cảnh đó, bài viết này được tiến hành nhằm phản ánh và đánh giá thực trạng nhu cầu, khả năng tiếp cận vốn vay ngân hàng từ các doanh nghiệp (DN), hợp tác xã (HTX), hộ sản xuất tại tỉnh Lâm Đồng – một trong những địa phương được chú trọng phát triển nông nghiệp CNC.

Ứng dụng công nghệ cao

Theo Luật CNC số 21/2008/QH12 ngày 13/11/2008: “CNC là công nghệ có hàm lượng cao về nghiên cứu khoa học và phát triển công nghệ, được tích hợp từ thành tựu khoa học và công nghệ hiện đại, tạo ra sản phẩm có chất lượng, tính năng vượt trội, giá trị gia tăng, thân thiện với môi trường, có vai trò quan trọng đối với việc hình thành ngành sản xuất, dịch vụ mới hoặc hiện đại hoá ngành sản xuất, dịch vụ hiện có”. Theo Vụ Khoa học Công nghệ - Bộ Nông nghiệp và Phát triển nông thôn (2016), nông nghiệp ứng dụng CNC là nền nông nghiệp được áp dụng những công nghệ mới vào sản xuất, bao gồm: Công nghiệp hóa nông nghiệp (cơ giới hóa các khâu của quá trình sản xuất), tự động hóa, công nghệ thông tin, công nghệ vật liệu mới, công nghệ sinh học và các giống cây trồng, giống vật nuôi có năng suất và chất lượng cao, đạt hiệu quả kinh tế cao trên một đơn vị diện tích và phát triển bền vững trên cơ sở canh tác hữu cơ.

Theo Thông tư số 39/2016/TT-NHNN ngày 30/12/2016 của Ngân hàng Nhà nước Việt Nam quy định về hoạt động cho vay của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài đối với khách hàng thì cho vay là một hình thức cấp tín dụng, theo đó tổ chức tín dụng giao cho khách hàng sử dụng một khoản tiền để sử dụng vào mục đích và thời gian nhất định theo thoả thuận với nguyên tắc có hoàn trả cả gốc và lãi. Như vậy, cho vay nông nghiệp ứng dụng CNC được hiểu là cho vay các đối tượng ứng dụng CNC trong sản xuất nông nghiệp, cho vay nông nghiệp ứng dụng CNC thuộc cho vay đối tượng nông nghiệp nông thôn.

Lý thuyết về hành vi khách hàng

Theo Philip Kotler (2007), “hành vi người tiêu dùng (hay còn gọi là khách hàng) là những hành vi cụ thể của một cá nhân khi thực hiện các quyết định mua sắm, sử dụng và vứt bỏ sản phẩm hay dịch vụ”. Đó là toàn bộ quá trình diễn biến cũng như cân nhắc của khách hàng từ khi họ nhận biết có nhu cầu về hàng hóa hay dịch vụ nào đó cho đến khi họ lựa chọn mua và sử dụng những hàng hóa hay dịch vụ này.

Theo Trịnh Quốc Trung và cộng sự (2008), khi khách hàng quyết định sử dụng dịch vụ ngân hàng thì đây là một quá trình mua sắm phức tạp. Quá trình này thường bao gồm 3 giai đoạn khác nhau: Giai đoạn 1 - giai đoạn trước khi khách hàng mua; Giai đoạn 2 - Quyết định mua dịch vụ; Giai đoạn 3 - Giai đoạn sau khi mua (giai đoạn này, khách hàng đánh giá chất lượng dịch vụ và sự hài lòng/thất vọng với sự trải nghiệm dịch vụ của họ).

Nghiên cứu về thuyết hành động hợp lý

Thuyết hành động hợp lý (Theory of Reasoned Action - TRA) được Ajzen và Fishbein xây dựng từ năm 1975 và được xem là học thuyết tiên phong trong lĩnh vực nghiên cứu tâm lý xã hội. Mô hình TRA cho thấy, hành vi được quyết định bởi ý định thực hiện hành vi đó. Mối quan hệ giữa ý định và hành vi đã được đưa ra và kiểm chứng thực nghiệm trong rất nhiều nghiên cứu ở nhiều lĩnh vực (Ajzen, 1988; Ajzen and Fishben, 1980; Canary and Seibold, 1984; Sheppard, Hartwick and Warshaw, 1988). Hai yếu tố chính ảnh hưởng đến ý định là thái độ cá nhân và chuẩn chủ quan. Trong đó, thái độ của một cá nhân được đo lường bằng niềm tin và sự đánh giá đối với kết quả của hành vi đó. Ajzen (1991) định nghĩa chuẩn chủ quan (Subjective Norms) là nhận thức của những người ảnh hưởng sẽ nghĩ rằng cá nhân đó nên thực hiện hay không thực hiện hành vi.

Thuyết hành vi dự định

Theo Ajzen, 1991, thuyết hành vi dự định là sự phát triển và cải tiến của Thuyết hành động hợp lý. Theo Thuyết hành vi dự định, hành vi con người được dẫn dắt bởi 3 yếu tố, niềm tin về hành vi, niềm tin quy chuẩn và niềm tin về kiểm soát. Như vậy, niềm tin về hành vi tạo ra thái độ thích hay không thích về hành vi, niềm tin quy chuẩn về tạo ra áp lực xã hội nhận thức hay chuẩn chủ quan, niềm tin kiểm soát làm gia tăng kiểm soát hành vi nhận thức. Ba điều này hình thành nên ý định hành vi.

Phương pháp nghiên cứu

Nhóm tác giả đã kết hợp các phương pháp nghiên cứu sau:

+ Phương pháp thống kê, tổng hợp và phân tích dựa trên số liệu đã công bố trên báo cáo của Ủy ban, Sở Nông nghiệp và phát triển nông thôn và các chi nhánh ngân hàng thương mại tại tỉnh Lâm Đồng từ năm 2012 đến năm 2018.

+ Nhóm tác giả cũng sử dụng phương pháp phỏng vấn sâu, thảo luận nhóm với 10 chuyên gia trong ngành Ngân hàng và nhà nghiên cứu khoa học để xây dựng bảng câu hỏi có cấu trúc nhằm tìm hiểu thực trạng quá trình cho vay của ngân hàng thương mại dành cho lĩnh vực nông nghiệp CNC. Kế thừa các nghiên cứu trước như: Akram và Hussain (2008), Chu và Choi (2000) kết hợp cùng những ý kiến thảo luận của các chuyên gia, bảng câu hỏi được thiết lập nhằm khai thác thông tin về thực trạng về nhu cầu tiếp cận vốn vay ngân hàng, mục đích sử dụng vốn vay và những khó khăn của khách hàng khi tiếp cận vốn vay ngân hàng.

+ Đối tượng nghiên cứu là đại diện DN, HTX, hộ kinh doanh trong lĩnh vực nông nghiệp ứng dụng CNC tại tỉnh Lâm Đồng. Phương pháp lấy mẫu thuận tiện được áp dụng trong bài viết với n=200. Đây là phương pháp chọn mẫu được sử dụng phổ biến trong các nghiên cứu định lượng, nhằm chọn được mẫu phù hợp với mục tiêu nghiên cứu từ tổng thể (Nguyễn Đình Thọ, 2011). Phạm vi thực hiện khảo sát, phỏng vấn là tỉnh Lâm Đồng, cụ thể là TP. Đà Lạt và các huyện lân cận, nơi tập trung hơn 90% diện tích canh tác rau và hoa màu của toàn tỉnh. Thời gian thực hiện nghiên cứu khảo sát, thu thập thông tin kéo dài từ tháng 6/2019 đến tháng 11/2019. Kết quả thu được 175 phiếu khảo sát, trong đó có 2 đối tượng: (1) Những khách hàng (bao gồm: DN, HTX, hộ kinh doanh) chưa từng vay vốn của các ngân hàng thương mại (chiếm tỷ lệ 54,3%), (2) Những khách hàng (bao gồm: DN, HTX, hộ kinh doanh) đã từng vay vốn của ngân hàng thương mại để phục vụ cho hoạt động sản xuất kinh doanh trong lĩnh vực nông nghiệp ứng dụng CNC (chiếm tỷ lệ 45,7%).

Bên cạnh đó, nhóm tác giả sử dụng thêm phương pháp lưới phân tích IPA (Importance Performance Analysis) tương tự nghiên cứu của Chu và Choi (2000) để đánh giá về chất lượng và tầm quan trọng của các tiêu chí trong quá trình cho vay của các ngân hàng thương mại tại tỉnh Lâm Đồng. Các tiêu chí này được đánh giá dựa trên 2 khía cạnh: (1) Tầm quan trọng và (2) Chất lượng dịch vụ. Tầm quan trọng thể hiện mức độ mà các tiêu chí này ảnh hưởng đến thái độ, sự hài lòng của khách hàng và quyết định tiếp tục sử dụng dịch vụ của họ. Khi một tiêu chí có tầm quan trọng cao, chứng tỏ rằng khách hàng dành nhiều sự quan tâm về tiêu chí và tiêu chí này là những tính năng dịch vụ cốt lõi nhất, góp phần mang lại sự hài lòng cho khách hàng. Chất lượng dịch vụ của mỗi tiêu chí cụ thể thể hiện cho cảm nhận và đánh giá của khách hàng về thực trạng của việc phục vụ, đáp ứng của ngân hàng đối với các tiêu chí đó.

Kết quả nghiên cứu

Thực trạng tín dụng nông nghiệp công nghệ cao của các chi nhánh ngân hàng thương mại tại tỉnh Lâm Đồng

Theo Báo cáo tổng hợp từ Ngân hàng Nhà nước chi nhánh tỉnh Lâm Đồng, doanh số cho vay nông nghiệp ứng dụng CNC giai đoạn 2015-2018 vẫn còn rất thấp, năm 2015 là 187 tỷ đồng, năm 2016 là 126 tỷ đồng, năm 2017 là 349 tỷ đồng và cao nhất năm 2018 là 359 tỷ đồng. Năm 2018, tỷ trọng cho vay nông nghiệp ứng dụng CNC trong tổng cho vay nông nghiệp nông thôn là 1,489%. Điều này chứng tỏ số lượng khách hàng khá lớn chưa tiếp cận được nguồn vốn tín dụng cho sản xuất nông nghiệp ứng dụng CNC. Trong đó, khách hàng vay nông nghiệp ứng dụng CNC chủ yếu là các cá nhân, hộ gia đình, số lượng DN, HTX vay ở lĩnh vực này khá thấp.

Kết quả khảo sát về nhu cầu tiếp cận tín dụng ngân hàng

Bài viết đã thu thập được 190/200 phiếu trả lời từ các khách hàng là DN, HTX và cá nhân, hộ gia đình đang hoạt động sản xuất nông nghiệp ứng dụng CNC. Sau khi lược bỏ 15 phiếu trả lời không hợp lệ do để trống quá nhiều, bài viết còn lại 175 phiếu khảo sát để thực hiện phân tích mô tả. Mẫu khảo sát được phân chia thành 2 đối tượng dựa vào thực trạng vay vốn. Cụ thể như sau: (1) Đối tượng 1 (ĐT1) là những đối tượng chưa từng vay vốn của các ngân hàng thương mại với tỷ lệ là 54,3% (95 khách hàng); (2) Đối tượng 2 (ĐT2) là những đối tượng đã từng vay vốn ngân hàng thương mại để sản xuất nông nghiệp ứng dụng CNC với tỷ lệ là 45,7% (80 khách hàng):

Khảo sát đối tượng chưa vay ngân hàng thương mại để sản xuất nông nghiệp công nghệ cao:

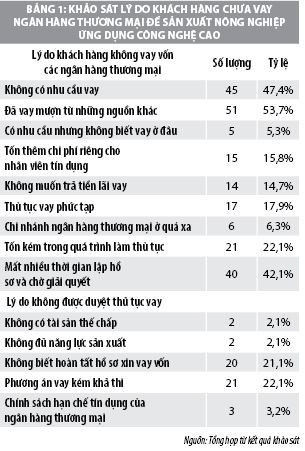

Bài viết thực hiện khảo sát đối với 95 đối tượng (ĐT1) trong mẫu nghiên cứu là những hộ dân và DN chưa vay vốn tín dụng từ ngân hàng thương mại. Câu hỏi khảo sát được đề cập đến lý do mà khách hàng chưa tiếp cận được vốn vay từ ngân hàng thương mại (Bảng 1).

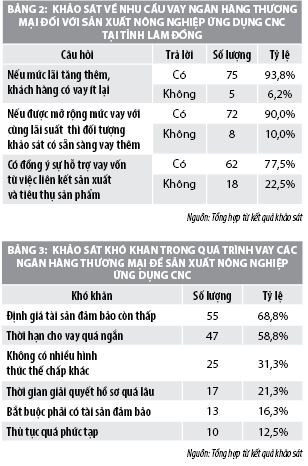

Khảo sát đối tượng đã vay ngân hàng thương mại để sản xuất nông nghiệp công nghệ cao: Về nhu cầu vốn vay ngân hàng thương mại, khi được hỏi rằng nguồn vốn tín dụng từ các ngân hàng thương mại đã đáp ứng được bao nhiêu phần trăm nhu cầu vốn của các đối tượng, kết quả cho thấy, mức đáp ứng trung bình đạt 50,16%. Như vậy, tín dụng ngân hàng thương mại hiện nay đáp ứng được khoảng một nửa nhu cầu vốn của các đối tượng nông hộ và doanh nghiệp, với mức lãi suất trung bình các đối tượng đang vay là 8,85%/năm.

Về những khó khăn ảnh hưởng đến khả năng vay vốn, có 2 khó khăn lớn nhất đã được chỉ ra, đó là việc định giá tài sản đảm bảo còn thấp và thời hạn cho vay quá ngắn. Các đối tượng khảo sát vẫn chưa được thỏa mãn cả về mức vốn cần vay và thời hạn vay. Họ không hài lòng về việc tài sản thế chấp của mình bị định giá thấp, điều này đã làm ảnh hưởng đến khả năng vay vốn. Bên cạnh đó, một số khó khăn khác là việc các ngân hàng thương mại không có nhiều các hình thức thế chấp tài sản khác 38,7%), duyệt hồ sơ vay còn chậm (20%), và thủ tục duyệt vay còn phức tạp

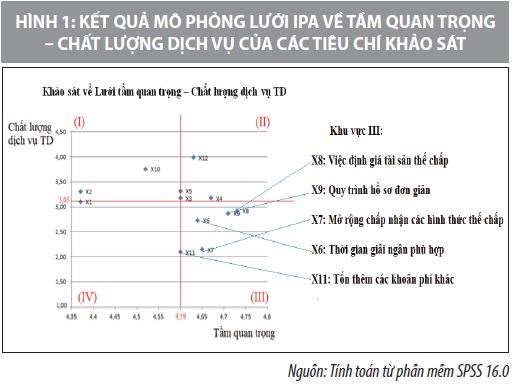

Để hiểu rõ về các điểm nghẽn trong quá trình cấp vốn tín dụng nông nghiệp của các ngân hàng thương mại, bài viết sử dụng phương pháp phân tích lưới phân tích tầm quan trọng – chất lượng dịch vụ. Các đối tượng khảo sát sẽ cho ý kiến về 12 tiêu chí được đưa ra, để đánh giá về 2 khía cạnh là tầm quan trọng và mức độ chất lượng của các tiêu chí, gọi chung là chất lượng dịch vụ tín dụng, với thang khoảng từ 1-5. Kết quả khảo sát cho thấy, các tiêu chí đánh gồm: Việc định giá tài sản thế chấp; quy trình, thủ tục hồ sơ vay; việc mở rộng các hình thức thế chấp; thời gian giải ngân và các chi phí khác được đánh giá có tầm quan trọng nhất; tuy nhiên chất lượng dịch vụ lại được đánh giá chưa tương xứng (Bảng 4).

Bài viết sử dụng lưới phân tích ở Hình 1 để thấy được sự đánh giá tổng quan giữa tầm quan trọng và chất lượng dịch vụ. Trong lưới phân tích IPA, trục ngang thể hiện mức độ tầm quan trọng và trục thẳng đứng thể hiện mức độ chất lượng dịch vụ của 12 tiêu chí. Hai đường ở giữa lưới IPA là giá trị trung bình của tầm quan trọng và mức độ chất lượng dịch vụ chia mặt phẳng lưới đánh giá thành 4 khu vực được ký hiệu bằng số la mã: (I), (II), (III) và (IV).

Kết luận và giải pháp đề xuất

Bài viết đã thực hiện phân tích thực trạng về nhu cầu tiếp cận vốn vay ngân hàng đối với lĩnh vực nông nghiệp ứng dụng CNC tại tỉnh Lâm Đồng. Kết quả nghiên cứu cho thấy, vướng mắc lớn nhất của các DN, HTX, hộ nông dân khi tham gia thực hiện sản xuất nông nghiệp ứng dụng CNC là thiếu vốn đầu tư. Tuy nhiên, vốn vay từ các ngân hàng thương mại mới đáp ứng được gần 50% nhu cầu của khách hàng, vẫn còn tồn tại một số lượng khá lớn những hộ nông dân, DN, HTX hoạt động trong lĩnh vực nông nghiệp CNC có nhu cầu vay vốn ngân hàng thương mại nhưng chưa được tiếp cận.

Một số nguyên nhân dẫn đến hạn chế trong việc tiếp cận vốn vay được đúc kết qua nghiên cứu là: Các ngân hàng thương mại định giá tài sản đảm bảo nợ vay còn thấp; có ít hình thức thế chấp tài sản, khó đáp ứng được yêu cầu để vay vốn; thời hạn cho vay của ngân hàng thương mại đối với lĩnh vực nông nghiệp CNC ngắn và khách hàng phải mất nhiều thời gian lập hồ sơ, chờ giải quyết và tốn kém chi phí trong quá trình làm thủ tục.

Bên cạnh đó, qua việc phân tích lưới IPA, bài viết kết luận có 5 nội dung mà các ngân hàng thương mại cần phải chú trọng để tăng cường việc thu hút nhu cầu vay vốn cho sản xuất nông nghiệp CNC từ phía khách hàng gồm: (1) Cải thiện việc định giá tài sản thế chấp; (2) Cải tiến quy trình hồ sơ đơn giản; (3) Mở rộng chấp nhận các hình thức thế chấp, (4) Thời gian giải ngân phù hợp; (5) Giảm bớt các khoản chi phí khác trong quá trình lập hồ sơ vay.

Với các kết quả nghiên cứu nêu trên, nhóm tác giả đề xuất một số giải pháp đối với các ngân hàng thương mại tăng cường khả năng tiếp cận vốn vay trong lĩnh vực nông nghiệp CNC tại tỉnh Lâm Đồng như sau:

Thứ nhất, các ngân hàng thương mại cần xem xét bổ sung thêm các hình thức thế chấp, bảo lãnh tín dụng để các khách hàng có nhiều cơ hội tiếp cận được hạn mức vay vốn phù hợp với nhu cầu.

Thứ hai, mỗi ngân hàng thương mại cần phải tinh gọn quy trình lập hồ sơ vay vốn trong lĩnh vực nông nghiệp ứng dụng CNC để phục vụ cho đối tượng khách hàng tốt hơn, nhằm đơn giản hóa, rút gọn thời gian thẩm định, kiểm duyệt và giải ngân.

Thứ ba, các ngân hàng thương mại cần có cơ chế định giá đất nông nghiệp phù hợp hơn, gắn liền đất nông nghiệp và các tài sản đầu tư trên đất như nhà kính, nhà lồng, dây chuyền công nghệ phục vụ sản xuất nông nghiệp đảm bảo việc định giá tài sản thế chấp hiệu quả tạo nhiều cơ hội tiếp cận vốn vay cho khách hàng.

Thứ tư, để thu hút nhu cầu vay vốn của khách hàng, các ngân hàng thương mại cần ban hành quy trình tín dụng, thủ tục, hồ sơ cho vay đối với nông nghiệp ứng dụng CNC trên các trang điện tử của ngân hàng để khách hàng dễ dàng tiếp cận thông tin. Đồng thời, thông qua đó, các ngân hàng thương mại có cơ chế giám sát, lấy ý kiến về sự hài lòng của khách hàng trong quá trình giải quyết hồ sơ của nhân viên tín dụng. Từ đó, giúp các ngân hàng thương mại cải thiện hiệu suất trong quá trình cấp vốn vay đến khách hàng trong lĩnh vực nông nghiệp ứng dụng CNC.

Tài liệu tham khảo:

1. Bùi Diệu Anh (2010), Tín dụng Ngân hàng, NXB Phương Đông;

2. Hồ Diệu (2002), Quản trị ngân hàng, NXB Thống Kê, TP. Hồ Chí Minh;

3. Lê Đăng Lăng và Lê Tấn Bửu (2014), Thái độ đối với phát triển nông nghiệp ứng dụng công nghệ cao: Nghiên cứu trường hợp nông dân Đắk Nông, Tạp chí Phát triển và Hội nhập, Số 18 - Tháng 9,10/2014, 81 – 85;

4. Nguyễn Văn Tuấn (2015), Giải pháp nâng cao chất lượng tín dụng tại Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam, Luận án tiến sĩ, trường Đại học Ngân hàng TP. Hồ Chí Minh;

5. Sở Nông nghiệp và phát triển nông thôn tỉnh Lâm Đồng (2016), Một số khái niệm về công nghệ cao và nông nghiệp công nghệ cao, http://knkn.baria-vungtau.gov.vn;

6. Trịnh Quốc Trung và cộng sự (2008), Marketing Ngân hàng, NXB Thống kê;

7. Ajzen, I. (1988), Attitudes, Personality, and Behavior, Chicago: IL: Dorsey. Journal of Psychology, Vol.7, No.4;

8. Ajzen, I. (1991). The Theory of Planned Behavior, Organizational Behavior and Human Decision Process, 50, 179-211, http://dx.doi.org/10.1016/0749-5978(91)90020-T;

9. Akram, W., & Hussain, Z. (2008), Agricultural credit constraints and borrowing behavior of farmers in rural Punjab;

10. Boucher, A., Guirkinger, C., and Trivelli, C. (2006). Direct Elicitation of Credit Constraints: Conceptual and Practical Issues with an Empirical Application to Peruvian agriculture. Giannini Foundation of Agriculture Economics, Working Paper No.07-004.