Trách nhiệm xã hội của doanh nghiệp với người lao động và cam kết của người lao động với doanh nghiệp

Bằng phương pháp nghiên cứu phân tích, tổng hợp, tác giả kế thừa lý thuyết của các nhà nghiên cứu trong và ngoài nước về ảnh hưởng của trách nhiệm xã hội của doanh nghiệp đến kết quả hoạt động của doanh nghiệp, từ đó đưa ra mô hình lý thuyết về mối quan hệ trách nhiệm xã hội của doanh nghiệp đối với người lao động và cam kết của người lao động đối với doanh nghiệp. Các vấn đề về lý luận trong nghiên cứu này được kiểm chứng qua khảo sát thực tế các doanh nghiệp ngành Xây dựng, sau đó bổ sung, tạo ra cơ sở lý luận hoàn chỉnh về trách nhiệm xã hội của doanh nghiệp ngành Xây dựng trong các nghiên cứu tiếp theo.

Cơ sở lý thuyết và một số nghiên cứu

Khái quát về trách nhiệm xã hội của doanh nghiệp

Trách nhiệm xã hội (TNXH) của doanh nghiệp (DN) - CSR đã được giới nghiên cứu, chính phủ các quốc gia, các tổ chức quốc tế, cộng đồng DN và người tiêu dùng đề cập tới từ đầu thập niên 60 của thế kỷ XX và được sử dụng rộng rãi từ đầu những năm 1970. Ban đầu, TNXH chỉ được tập trung cho giới kinh doanh.

Archie Carroll (1999) đã đưa ra khái niệm CSR “là tất cả các vấn đề kinh tế, pháp lý, đạo đức và những lĩnh vực khác mà xã hội trông đợi ở DN trong mỗi thời điểm nhất định”. Theo đó, CSR bao gồm trách nhiệm kinh tế, pháp lý, đạo đức và từ thiện. Cụ thể: (i) Trách nhiệm kinh tế, bao gồm hiệu quả kinh doanh, lợi nhuận và mức tăng trưởng... được DN cân nhắc đầu tiên bởi vì DN được thành lập để tìm kiếm lợi nhuận cho các cổ đông; (ii) Trách nhiệm tuân thủ pháp luật có thể xem là một phần của bản “cam kết” giữa DN và xã hội nhằm tạo ra sự công bằng trong cạnh tranh; (iii) Trách nhiệm đạo đức là những giá trị mà các thành viên trong xã hội chia sẻ cùng nhau nhưng không được đưa vào các bộ luật hay văn bản dưới luật; (iv) Trách nhiệm từ thiện là những hành vi tự nguyện của DN với hy vọng sẽ làm cho xã hội tốt đẹp hơn, như ủng hộ và nhận người khuyết tật vào làm việc hay tài trợ cho các dự án phi lợi nhuận phục vụ cộng đồng… Mô hình này khá cụ thể, có tính khả thi cao cho DN thực hiện TNXH và các nhà hoạch định chính sách về CSR.

Tuy nhiên, đề xuất của Archie Carroll (1999) khiến DN có thể hiểu rằng, để phấn đấu thực hiện được nghĩa vụ ở cấp cao hơn thì DN phải thỏa mãn được cấp thấp hơn trước và có sự phân biệt khá rạch ròi giữa đạo đức và từ thiện, giữa nghĩa vụ kinh tế và nghĩa vụ pháp lý. Trên thực tế, các yếu tố trên vẫn lồng ghép vào nhau và nhiều khi tồn tại song song trong cùng một sự việc chỉ bằng cách nhìn vấn đề ở những góc khác nhau.

Chính vì vậy, Matten & Moon (2008) đã đưa ra định nghĩa: “CSR là một khái niệm chùm bao gồm nhiều khái niệm khác như: đạo đức kinh doanh, DN làm từ thiện, công dân DN, tính bền vững và trách nhiệm môi trường. Đó là một khái niệm động và luôn được thử thách trong từng bối cảnh kinh tế, chính trị, xã hội đặc thù”. Khái niệm này bước đầu đề cập đến tính động trong tiêu chuẩn về CSR, thừa nhận khái niệm này có sự biến đổi theo thời gian và không gian. Tuy nhiên, khái niệm này chưa được cụ thể hóa và chưa làm rõ được cách ứng xử trong trường hợp có sự khác nhau giữa các tiêu chuẩn về đạo đức, pháp lí. Điều này khiến việc thực hiện CSR gặp những khó khăn.

Ngày nay, CSR không chỉ là làm từ thiện hay coi trọng bảo vệ môi trường mà còn bao hàm nhiều khía cạnh, được thể hiện một cách cụ thể trong ISO 26000 (ra đời năm 2010) bao gồm 07 khía cạnh: (i) Bảo vệ môi trường; (ii) Đóng góp cho cộng đồng xã hội; (iii) Kinh doanh trung thực; (iv) Bảo đảm lợi ích và an toàn cho người tiêu dùng; (v) Đối xử tốt với người lao động; (vi) Đảm bảo quyền con người; (vii) Thực hành quản trị công ty tốt và minh bạch. Nội hàm của CSR được đề cập trong tiêu chuẩn ISO 26000 tương đối rõ ràng nhằm giúp cho các DN căn cứ vào bộ tiêu chí đó để thực hiện CSR.

Nghiên cứu ảnh hưởng trách nhiệm xã hội của doanh nghiệp đến kết quả hoạt động của doanh nghiệp

Trong nghiên cứu của mình, Forest và cộng sự (2008) đã phân tích các nội dung cốt lõi của CSR, làm rõ tính pháp lý của CSR tại Mỹ và một số quốc gia khác như Canada, Nhật Bản… và chỉ ra một thực tế là bên cạnh những DN hiểu và tự nguyện thực hiện CSR, nhiều DN coi việc thực hiện CSR là sự hy sinh lợi nhuận vì lợi ích xã hội. Từ đó, có 3 kiểu CSR được hình thành: CSR tự nguyện, CSR miễn cưỡng và CSR không bền vững.

Padmakshi Rana và cộng sự (2009) tập trung vào nghiên cứu chuyên sâu về thực hiện CSR trong các công ty toàn cầu ngành thực phẩm đã khẳng định, CSR là công cụ giúp cho các DN này phát triển bền vững.

Xudong (2009) thực hiện khảo sát các DN và người dân đối với việc thực hiện CSR tại tỉnh Chiết Giang, Trung Quốc. Kết quả cho thấy, vai trò của chính phủ và trình độ phát triển của quốc gia có ảnh hưởng đến việc thực thi CSR. Nghiên cứu cũng gợi ý các nhà hoạch định chính sách trong tỉnh Chiết Giang cần đưa ra các văn bản và chế tài phù hợp nhằm khuyến khích cũng như xử phạt các DN trong quá trình sản xuất kinh doanh để các DN tăng cường thực hiện CSR.

Trong khi đó, Michael Maloni, Michael Brown (2006) đã nghiên cứu thực tiễn ngành sản xuất thực phẩm của Mỹ và đề xuất khung khổ về phân tích và đánh giá CSR trong chuỗi cung ứng của ngành này. Các tác giả xây dựng một danh mục các vấn đề về CSR trong ngành thực phẩm và đó có thể được coi là công cụ mà các nhà thực hành và nhà nghiên cứu sau này có thể sử dụng để đánh giá thực tiễn thực thi chiến lược CSR trong chuỗi cung ứng.

Đối với ngành dịch vụ, Vijaya và Indra (2008) đã chọn 16 công ty phần mềm của Ấn Độ để nghiên cứu các hoạt động CSR và kết luận công ty thực hiện CSR đã tạo ra được quan hệ tốt với các cổ đông, các bên liên quan và người lao động. Trong khi đó, Zappi (2007) đã thực hiện nghiên cứu nhằm cung cấp kết quả khoa học về việc thực hiện CSR trong ngành ngân hàng tại Italia và chỉ ra rằng các ngân hàng tại Italia cần phải xem việc CSR là chiến lược kinh doanh của ngân hàng bởi vì thực hiện CSR sẽ tạo ra giá trị cho tất cả các bên có liên quan.

Tại Việt Nam, CSR đã được biết đến từ đầu những năm 90 của thế kỷ XX nhưng những nghiên cứu về CSR lại chưa nhiều và chưa mang tính hệ thống. Lê Minh Tiến và Phạm Như Hồ (2009) đã trình bày những cách tiếp cận khác nhau về khái niệm CSR và mối quan hệ giữa việc thực hiện CSR đối với việc phát triển bền vững của tổ chức cũng như xã hội. Các tác giả cũng nêu một số xu thế thực hiện CSR hiện nay và trình bày các gợi ý cho các nhà nghiên cứu trong tương lai và những nhà quản trị trong DN muốn thực hành tốt CSR.

Trong khi đó, Phạm Văn Đức (2011) đã tổng hợp lại các nội hàm của CSR và chỉ rõ vai trò của việc thực hiện CSR đối với sự phát triển của DN. Tác giả cũng chỉ ra những tồn tại, hạn chế và thách thức đối với DN khi thực hiện TNXH.

Nguyễn Ngọc Thắng (2010) thì cho rằng lợi ích mang lại từ việc thực hiện CSR là khá rõ như tăng doanh thu và năng suất lao động, cải thiện môi trường làm việc, sức khỏe và an toàn cho người lao động, thu hút được đội ngũ nhân sự trình độ cao, hay mở rộng cơ hội kinh doanh quốc tế. Tuy nhiên, các DN Việt Nam chưa gắn việc thực hiện CSR với chiến lược của DN. Tác giả đề xuất, gợi ý các bước nhằm giúp cho các giám đốc nhân sự gắn hoạt động quản trị nhân sự với CSR.

Về nghiên cứu thực hiện CSR trong ngành cụ thể, Đào Quang Vinh (2003) đã nghiên cứu việc thực hiện CSR trong ngành da giầy và dệt may Việt Nam và chỉ ra sự cần thiết tuân thủ các tiêu chuẩn về CSR trong 2 ngành này. Đồng thời, nghiên cứu cũng tổng kết những lợi ích mà các DN trong 2 ngành có được từ những hoạt động CSR. Kết quả khảo sát 24 DN thực hiện CSR trong ngành dệt may và da giầy cho thấy, doanh thu của DN đã tăng 25%, năng suất lao động cũng tăng từ 34,2 lên 35,8 triệu đồng/lao động/năm, tỷ lệ hàng xuất khẩu tăng từ 94% lên 97%. Ngoài hiệu quả kinh tế, các DN khi thực hiện CSR đã tạo dựng được hình ảnh với khách hàng, tăng sự hài lòng và cam kết của người lao động cũng như tuyển dụng lao động tay nghề cao.

Thang & Fassin (2017) đã thực hiện nghiên cứu mối quan hệ giữa CSR và kế hoạch doanh thu, lợi nhuận, và cam kết của nhân viên với tổ chức với mẫu nghiên cứu là các DN dịch vụ tại Việt Nam. Kết quả nghiên cứu cho thấy, CSR nói chung có tác động đến kế hoạch doanh thu, lợi nhuận, và cam kết của nhân viên với tổ chức. DN thực hiện các hoạt động CSR cụ thể khiến cho nhân viên cam kết với tổ chức hơn. Bên cạnh đó, thực hiện CSR liên quan đến an toàn và sức khỏe của người lao động có tác động đến kế hoạch doanh thu, lợi nhuận của các DN dịch vụ trong mẫu khảo sát. Tuy nhiên, nghiên cứu này có hạn chế khi các tác giả chỉ ước lượng tác động trực tiếp của CSR đến các chỉ tiêu kết quả hoạt động của DN.

Đề xuất mô hình nghiên cứu

Sau khi phân tích và đánh giá tổng quan tài liệu quốc tế và trong nước liên quan đến đề tài nghiên cứu, tác giả có thể khẳng định, các nghiên cứu về CSR tương đối đa dạng về phương pháp và nội dung. Tác giả nhận thấy, có rất ít nghiên cứu thực chứng về CSR trong DN xây dựng được thực hiện; Chưa có các nghiên cứu về ảnh hưởng của việc thực hiện CSR đến sự cam kết nhân viên trong các DN xây dựng. Bên cạnh đó, các học giả chỉ ước lượng tác động của CSR đến hiệu quả của DN mà không quan tâm đến các biến trung gian trong mối quan hệ này. Đây chính là các khoảng trống nghiên cứu về lý thuyết và thực tiễn thực hiện CSR tại Việt Nam.

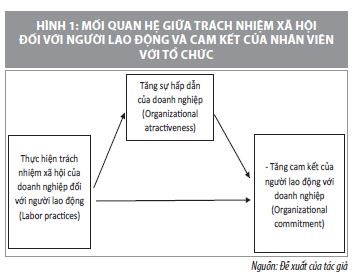

Chính vì vậy, tác giả đề xuất mô hình mối quan hệ CSR đối với người lao động và cam kết của người lao động đối với DN (Hình 1). Cụ thể, bên cạnh mối quan hệ trực tiếp giữa CSR đối với người lao động và cam kết của người lao động đối với DN, tác giả xem xét sự tác động của việc thực hiện CSR đối với người lao động đến cam kết của người lao động đối với DN thông qua biến trung gian sự hấp dẫn của DN.

Hướng nghiên cứu tiếp theo

Thông qua tổng hợp phân tích cơ sở lý thuyết và các nghiên cứu trước đây, bài viết đã đề xuất được mô hình mối quan hệ giữa CSR đối với người lao động và cam kết của nhân viên với tổ chức. Mô hình này sẽ là tiền đề để tác giả tiến hành xây dựng khung lý thuyết CSR cho DN ngành xây dựng và dùng khung lý thuyết này để phân tích, đánh giá thực trạng thực hiện CSR tại các DN xây dựng ở Đồng bằng sông Hồng.

Đồng thời, tác giả sẽ khảo sát thực tế khoảng 200 DN ngành Xây dựng trên địa bàn Đồng bằng sông Hồng, kiểm chứng những vấn đề lý luận hiện có, sau đó bổ sung, tạo ra cơ sở lý luận hoàn chỉnh về CSR trong ngành Xây dựng. Nghiên cứu sẽ phát hiện, phân tích, lý giải các điểm mạnh, điểm yếu của các DN xây dựng dân dụng tại Việt Nam nói chung và điển hình tại địa bàn Đồng bằng sông Hồng trong việc thực thi CSR. Kết quả nghiên cứu sẽ cung cấp tư liệu cho các nhà nghiên cứu, nhà hoạch định, các nhà lãnh đạo DN trong quá trình xây dựng, hoạch định và lồng ghép CSR với chiến lược phát triển DN trong lĩnh vực xây dựng dân dụng.

Tài liệu tham khảo:

Đào Quang Vinh (2003), Nghiên cứu trách nhiệm xã hội tại các doanh nghiệp thuộc hai ngành dệt may và da giầy, Viện Khoa học Lao động và Xã hội, Hà Nội;

Lê Minh Tiến & Phạm Như Hồ (2009), trách nhiệm xã hội của doanh nghiệp, NXB Tri thức;

Phạm Văn Đức (2011), Một số vấn đề lý luận và thực tiễn cấp bách trong việc thực hiện trách nhiệm xã hội của doanh nghiệp ở Việt Nam hiện nay, Tạp chí Nghiên cứu kinh tế, 2, 18-23;

Carroll, A. (1999), ‘Corporate social responsibility: evolution of a definitional construct’, Business & Society, 38 (3), 268-295;

Forest, L. R., Robert, N. S., & Richard, H. K. V. (2008),‘Corporate Socical Responsibility Through an Economic Lens’, Review of Environmental Economics and Policy, 2(1), 219-239.