Ứng dụng hệ thống thông tin trong kiểm toán báo cáo tài chính

Bài viết phân tích khuôn khổ lý luận về ứng dụng hệ thống thông tin trong quy trình kiểm toán báo cáo tài chính.

Theo hướng tiếp cận về công nghệ, quá trình hình thành và phát triển ứng dụng hệ thống thông tin trong lĩnh vực kiểm toán trải qua bốn thế hệ từ 1.0 cho đến 4.0.

Trong bối cảnh Việt Nam hiện nay, ở góc nhìn về hành vi kiểm toán viên tại các công ty kiểm toán độc lập, bài viết đề xuất vận dụng mô hình lý thuyết chấp nhận và sử dụng công nghệ (UTAUT) của Venkatesh V. và các cộng sự (2003) nhằm nhận diện các nhân tố ảnh hưởng đến việc ứng dụng các công cụ và kỹ thuật kiểm toán có sự trợ giúp của máy tính (CAATs) trong lĩnh vực kiểm toán báo cáo tài chính. Xu hướng nghiên cứu này có đóng góp vào mối quan hệ liên ngành với khoa học máy tính.

Giới thiệu

Hệ thống thông tin (Information System – viết tắt IS) là một lĩnh vực nghiên cứu tập trung vào việc ứng dụng công nghệ thông tin (Information Technology – viết tắt IT) tương thích với thiết kế IS nhằm tăng tính hữu ích, dễ dàng sử dụng và phù hợp với đặc thù môi trường tổ chức (Benbasat, I., và R. W. Zmud, 2003). Quan điểm nghiên cứu về cách thức hoạt động IS theo hướng tiếp cận hành vi ứng dụng IT đang trở thành một xu hướng mới (Lee, A.S., 2000).

Trong lĩnh vực kiểm toán (KiT), từ những năm 1970, các kiểm toán viên (KiTV) đã sử dụng các thiết bị máy tính, phần mềm và cơ sở dữ liệu để kiểm tra dữ liệu kế toán điện tử (Cash Jr. và các cộng sự, 1977). Xu hướng IT phát triển nhanh chóng tiếp tục ảnh hưởng đáng kể đến quy trình KiT báo cáo tài chính (BCTC) và tạo ra thách thức đối với các công ty KiT phải thay đổi từ KiT thủ công truyền thống sang KiT IT (Cash Jr. và các cộng sự, 1977; Gray, G. L. và các cộng sự, 2014). Hơn nữa, thực tiễn cho thấy, KiT truyền thống và các dịch vụ đảm bảo do KiTV cung cấp đã không theo kịp với nền kinh tế đang phát triển theo thời gian thực (Chan, D.Y. và Vasarhelyi, M. A., 2011).

KiT truyền thống được thực hiện định kỳ bằng các thủ tục thủ công, tốn nhiều thời gian để chọn mẫu, thử nghiệm kiểm soát, thử nghiệm chi tiết và cung cấp báo cáo định kỳ (Chan, D.Y. và Vasarhelyi, M. A., 2011). Sử dụng phương pháp KiT truyền thống để KiT thông tin tài chính theo thời gian thực liên tục không còn khả thi (Sutton, S. G., 2000).

Xu hướng ứng dụng công nghệ là khác nhau giữa các thế hệ IT (Baxter, R.J. và Berente, N., 2010) và hầu như không có gì đáng ngạc nhiên khi cuộc Cách mạng công nghệ xuất hiện (Weller, T., 2008). Hầu hết các làn sóng trí tuệ bắt nguồn từ châu Âu, đặc biệt là Hoa Kỳ, dù có sự khác biệt ban đầu nhưng dần lan rộng và có sự kết hợp với nhau ở khắp các quốc gia (Hirschheim, R. và Klein, H., 2012). Trong KiT, thuật ngữ các công cụ và kỹ thuật kiểm toán có sự trợ giúp của máy tính (CAATs) dần trở nên phổ biến, được hiểu là các chương trình và dữ liệu máy tính mà KiTV sử dụng như một phần của quy trình KiT (Mahzan, N. và Lymer, A., 2008).

Tiền đề khái niệm về CAATs chủ yếu bao gồm các giấy tờ làm việc điện tử và các ứng dụng bảng tính (Braun, R.L. và H.E. Davis., 2003). Sau đó, mở rộng phạm vi hướng đến hàng loạt các công nghệ hỗ trợ KiT như phần mềm KiT chung, phần mềm báo cáo KiT, phần mềm đánh giá bảo mật mạng… (Mahzan, N., và Lymer, A, 2014). Hơn nữa, CAATs mang lại cơ hội rộng lớn cho người hành nghề KiT có thể tận dụng các công nghệ mới để thu thập một lượng lớn dữ liệu liên quan đến KiT, thời gian thực, tự động hóa các quy trình lặp đi lặp lại và cuối cùng đạt được sự đảm bảo toàn diện, kịp thời và chính xác.

Tuy nhiên, việc đầu tư và chấp nhận CAATs giữa các công ty KiT vẫn còn gây tranh cãi (Mahzan, N., và Verankutty, F., 2011). Hơn nữa, tỷ lệ sử dụng công nghệ trong quy trình KiT là thấp (Ahmi, A. và Kent, S., 2013) và CAATs trong nhiều nghiên cứu cho thấy, xu hướng sử dụng chưa thật sự hiệu quả ở một số công ty KiT (Curtis, M.B., và E.A. Payne., 2008). Bài viết này bắt đầu từ câu hỏi các nhân tố ảnh hướng đến ứng dụng IS trong KiT BCTC là gì? và thiết kế quy trình nghiên cứu nhằm trả lời cho câu hỏi này dưới góc nhìn liên quan đến hành vi KiTV ứng dụng CAATs trong quy trình KiT BCTC tại các công ty KiT độc lập ở bối cảnh Việt Nam.

Quan điểm về hệ thống thông tin trong kiểm toán báo cáo tài chính

Dưới góc nhìn công nghệ (i), nhiều nghiên cứu trước cho rằng, IT đóng tầm quan trọng đối với sự triển khai, sử dụng và phát triển của IS trong thực tế (Symons, V.J.. 1991; Avital, M. 2014) vì IT là một phần của xã hội và xã hội không thể được hiểu hoặc đại diện cho IS nếu không có các công cụ công nghệ (Castells, M., 1996). Tuy nhiên, nhiều nghiên cứu khác cho rằng, cùng một hệ thống IT có thể có những tác động khác nhau trong sự tương tác của con người ở tổ chức nhất định (Jones, M. và Karsten, H., 2008).

Cho đến cuối thế kỷ XX, nhiều nghiên cứu về quá trình phát triển của IS trong tổ chức kinh doanh (Beniger, R., 1986; Yates, J., 1989) bao gồm nhiều nguyên tắc và quan điểm khác nhau về IS. Quan điểm xã hội (ii) nhấn mạnh, thông tin là do hệ thống tạo ra trong điều kiện bối cảnh văn hóa - xã hội, cấu trúc tổ chức và quan điểm lãnh đạo (Leonardi, P.M. và Barley, S.R., 2010).

Thêm vào đó, nhiều nghiên cứu cho rằng, IT có xu hướng thất bại nếu các khía cạnh xã hội không được xem xét đầy đủ trong quá trình phát triển và triển khai IS (Zammuto, R.F. và các cộng sự, 2007). Rõ ràng, quan điểm về sự tương tác giữa (iii) xã hội – công nghệ khẳng định xu hướng phát triển trong các nghiên cứu về IS (Lee, A.S., 2010).

Theo hướng tiếp cận khác với các quan điểm trên thì quan điểm quy trình nhấn mạnh về cách thức hoạt động liên quan đến IS như các khía cạnh: Sử dụng, lưu trữ, trao đổi, thu thập, truyển tải, cung cấp thông tin... được thực hiện bởi các chủ thể khác nhau trong một tổ chức và được hỗ trợ bởi công nghệ (Alter, S., 2008, 2013).

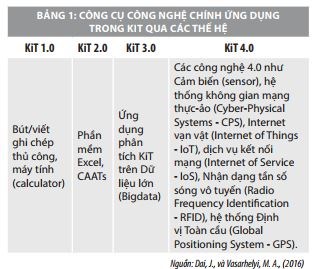

Xu hướng phát triển IS trong KiT BCTC liên quan đến các bối cảnh công nghệ khác nhau từ thế hệ 1.0 - KiT thủ công (Manual audit), 2.0 - KiT IT 3.0 - tiếp cận dữ liệu lớn (Big data) trong phân tích KiT đến 4.0 – công nghệ bán/liên tục tự động KiT (Dai, J., và Vasarhelyi, M. A., 2016). Cuộc Cách mạng công nghiệp 4.0 cho phép toàn bộ chuỗi giá trị doanh nghiệp giao tiếp thông qua mạng toàn cầu. Từ đó, nhiều nghiên cứu chuyển dòng chảy về việc xây dựng IS ở các tổ chức kinh doanh có thể được tối ưu hóa (Alter, S., 2008), chuỗi cung ứng thông tin (Fang, F. và các cộng sự, 2008) hay hành vi con người trong tổ chức (Johnstone, D. và Tate, M., 2004). IS chú trọng vào quy trình cho phép tự động hóa các thủ tục, giảm công việc của KiTV (Vasarhelyi, M. A. và các cộng sự, 2014).

Điều này chính là bằng chứng cho thấy, trong bối cảnh công nghệ 4.0 trên thế giới đang tập trung về quan điểm quy trình nhấn mạnh về cách thức hoạt động liên quan khi xây dựng IS trong KiT BCTC tại các công ty KiT nhiều hơn là chỉ tập trung về công nghệ, xã hội hay cả sự tương quan giữa công nghệ và xã hội.

Quyết định phụ thuộc vào các yếu tố bên trong và bên ngoài của một doanh nghiệp cụ thể với một mức độ kinh nghiệm, kỹ năng nhất định trong bối cảnh văn hóa, cấu trúc tổ chức và môi trường công nghệ khác nhau (Cyert, M.R. và các cộng sự, 1956). Hơn nữa, các quyết định trở nên chắc chắn hơn khi các tổ chức có xu hướng dành nhiều thời gian hơn trong việc xây dựng IS (Burton, F.G., 2001).

Do vậy, để đạt được hiệu quả tối ưu trong chiến lược IS là tùy thuộc vào việc ra quyết định của các cấp quản lý và mức độ nhận thức, khả năng tiếp cận và học hỏi của cá nhân. Cùng với quan điểm này, Leidner, D.E. và các cộng sự (1995) lập luận rằng có mối quan hệ giữa lợi ích xây dựng IS và nhận thức, năng lực phân tích thông tin, tốc độ ra quyết định của giám đốc điều hành công ty.

Đặc điểm của IS liên quan đến con người, thông tin, quy trình và công nghệ thông tin được thiết kế để biến đổi đầu vào thành đầu ra để đạt được mục tiêu (Alter, S., 2008, 2013). Do vậy, IS có thể được tăng cường trong sự tương tác với hành vi con người và cách thức quản trị doanh nghiệp.

Nhiều nghiên cứu về hiệu quả của IS cho thấy có mối quan hệ tích cực giữa chất lượng thông tin cung cấp và giá trị tiềm năng mà IS tạo ra trong tổ chức (Petter, S. và các cộng sự, 2008). Chất lượng được đánh giá dựa trên các tiêu chí sau như nội tại (độ chính xác và độ tin cậy), bối cảnh (tính phù hợp, tính kịp thời và tính đầy đủ), tính đại diện (tính nhất quán, dễ giải thích, tính đồng nhất) và khả năng tiếp cận (truy cập, bảo mật).

Khái niệm “quy trình” về IS trong KiT gồm 2 giai đoạn từ quyết định đến ứng dụng IT. Các công cụ hỗ trợ được xem là không thể thiếu khi xây dựng IS trong KiT (Brown-Liburd, H. và các cộng sự, 2015) là khác nhau qua các thế hệ công nghệ (Bảng 1)

IS được xem như một đối tượng xã hội phức tạp bị ảnh hưởng bởi các giá trị văn hóa và lợi ích chính trị (Symons, V.J., 1991). Mặc dù, kết quả của các nghiên cứu trước đây chứng minh lợi ích của IS được cải thiện hiệu suất của các công ty nhưng cần cân nhắc giữa mối quan hệ lợi ích và chi phí (Alter, S., 2013). Nói cách khác, quan điểm về IS trong KiT BCTC không được hiểu như một công cụ, hệ thống hay phạm trù khoa học kỹ thuật mà khảo lược nghiên cứu trước về nghiên cứu hành vi của KiTV cho thấy, IS được tiếp cận như một quy trình với tổng thể các nhân tố cá nhân ảnh hưởng đến hành vi ứng dụng CAATs trong bối cảnh của tổ chức. Hơn nữa, với việc sử dụng IS trong KiT dựa trên các công nghệ tiên tiến có thể tương thích với các hệ thống thông tin kế toán (Accounting Information Systems, viết tắt AIS) đã trở thành một vấn đề quan trọng. Từ những năm 1990, các công ty trên toàn thế giới đã đầu tư rất nhiều vào việc triển khai phát triển AIS. Trong những năm đầu phát triển AIS không tạo ra nhiều cơ hội cho KiTV thay đổi đáng kể việc sử dụng công nghệ trong hệ thống thủ công (manual systems). Theo hướng này, việc tự động hóa các quy trình KiT bằng cách thiết lập IT có thể giúp tăng chất lượng và hiệu quả KiT (Dai, J., và Vasarhelyi, M. A., 2016). Chuyển đổi AIS sang môi trường máy tính với sự phát triển công nghệ có ảnh hưởng nhất định đến các ứng dụng kỹ thuật KiT.

Các nhân tố ảnh hưởng đến việc ứng dụng sự trợ giúp của máy tính trong lĩnh vực kiểm toán báo cáo tài chính

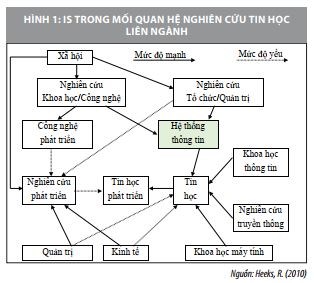

Quá trình hình thành của IS rất đa dạng ở các khu vực khác nhau trên thế giới. Ở Bắc Mỹ, ban đầu, nghiên cứu về IS là một phần của khoa học tin học nghiên cứu về quá trình xử lý thông tin thông qua hệ thống máy tính. Nói cách khác, nghiên cứu về tin học cần đặt dưới góc nhìn liên ngành giữa nghiên cứu về khoa học/công nghệ và tổ chức/quản trị, bao gồm cả khoa học máy tính, IS, IT và kinh tế (Xem Hình 1).

Khảo lược quá trình phát triển thiết kế IS đã cho thấy đây là thành phần thiết yếu trong khoa học tin học và bản chất của nó được hiểu trong mối quan hệ liên ngành giữa công nghệ và quản trị doanh nghiệp. Và giai đoạn triển khai hệ thống trong lĩnh vực KiT có thể tiếp cận dưới 3 cách thức chủ yếu, gồm: (i) KiT xung quanh máy tính (auditing around the computer), (ii) KiT thông qua máy tính (auditing through the computer) và (iii) KiT với máy tính (auditing with the computer) (Bodnar, G. H. & Hopwood, W. S., 2004). Nhìn chung, một AIS bao gồm Đầu vào - Xử lý - Đầu ra (Input - Processing - Output), tuy nhiên, (i) khi KiTV chỉ kiểm toán xung quanh máy tính, nghĩa là phần xử lý sẽ bị bỏ qua.

Và các dữ liệu đầu vào AIS được chọn và tóm tắt một cách thủ công để so sánh với đầu ra. Sau đó, với tiến bộ IT, cách tiếp cận đầu tiên này đã không còn phù hợp và mặc nhiên bị bỏ qua trong quá trình KiT như nó chưa từng tồn tại. Mặc khác, (ii) KiT thông qua máy tính luôn xem xét đến bản chất của IT và hệ thống kiểm soát nội bộ trong môi trường ứng dụng IT liên quan đến các kiểm soát chung (General controls) và kiểm soát ứng dụng (Application controls) trong AIS theo các tiêu chuẩn hành nghề được các tổ chức nghề nghiệp quy định cụ thể, như AICPA.

Cho đến khi AIS đã thực sự phát triển cùng lượng dữ liệu lớn, như Big Data được lưu trữ trong kho dữ liệu đặc thù thì (iii) KiT với máy tính, được hiểu là quá trình sử dụng IT trong KiT để hoàn thành các công việc KiT thay vì phải thực hiện một cách thủ công. Việc sử dụng IS theo hướng tiếp cận công nghệ là xu hướng tất yếu cần thiết và không còn là một tùy chọn vì hầu hết các dữ liệu mà KiTV phải đánh giá đều ở định dạng điện tử. Hơn nữa, các tổ chức phụ thuộc vào IS để duy trì tính cạnh tranh và nhiều nghiên cứu đồng quan điểm rằng đầu tư vào IS như một cách tiếp cận quan trọng cho các công ty tìm kiếm lợi thế cạnh tranh (Symons, V.J., 1991).

Vào những năm 1960, IS trở thành một lĩnh vực độc lập và chủ yếu là phương pháp nghiên cứu hành vi. Cho đến khi yêu cầu của xã hội ngày càng cao về những đóng góp thực tiễn về IS thì phương pháp tiếp cận diễn giải lại trở nên phổ biến hơn nhưng vẫn chưa thật sự khẳng định được giá trị khoa học (Benbasat, I., và R. W. Zmud). Về sau, các nghiên cứu thực nghiệm về vấn đề nghiên cứu này trong một bối cảnh cụ thể được lan rộng ở nhiều quốc gia trên thế giới, đặc biệt là ở châu Âu như Bắc Âu, Hà Lan, Ý và Pháp (Winter, R., 2008).

Từ đây, khi các thành tựu nghiên cứu này được kế thừa ở các nước đang phát triển thì sự khác biệt về bối cảnh liên quan đến các đặc thù xã hội, kinh tế và văn hóa được chú ý nhiều hơn trong cộng đồng học thuật (Sahay, S. và Avgerou, C., 2002). Mặc dù, tổng quan các nghiên cứu hiện tại ở các nước đang phát triển, dòng nghiên cứu về IS có thể được phân loại thành 3 nhóm chủ đề: (i) Những thách thức chính đối với việc sử dụng; (ii) Vai trò của công nghệ; (iii) Lý thuyết nền tảng và phương pháp luận (Walsham, G. và Sahay, S., 2006).

Trên hết các nhân tố ảnh hưởng đến xu hướng ứng dụng IS trong tổ chức cần được tiếp cận ở cả 2 góc nhìn thúc đẩy và cản trở trong phạm vi của cá nhân người dùng mà hành vi của một cá thể còn phụ thuộc vào các nhân tố bên trong và bên ngoài của tổ chức. Và khi dòng nghiên cứu tiếp cận dựa trên vai trò của công nghệ trong một lĩnh vực cụ thể phát triển thì các nhân tố này được tổng hợp theo từng đặc điểm ngữ cảnh xã hội và các tiếp cận khác nhau.

Trong lĩnh vực KiT, chuẩn mực KiT số 5 (PCAOB, 2007) yêu cầu tăng cường tích hợp IT vào quy trình KiT BCTC và CAATs đã được chấp nhận trong hướng dẫn của Liên đoàn Kế toán quốc tế (IFAC). Tuy nhiên, bằng chứng cho thấy, việc chấp nhận tính hữu dụng của phần mềm thử nghiệm cơ bản như CAATs đã trễ hơn so với dự kiến (Rowe, R., 2008) và chậm hơn nhiều so với việc sử dụng công nghệ để lập kế hoạch KiT và quản lý về KiT (Curtis, M.B., và E.A. Payne., 2008).

Bởi vì, việc ứng dụng công nghệ trong quy trình KiT thường là sự tùy chọn (Rowe, R., 2008) nên mức độ tự nguyện ứng dụng là khác nhau trong nhiều trường hợp có thể sự chậm trễ là do tính bảo thủ và cứng nhắc trong đặc thù nghề nghiệp KiT (Gray, G. L. và các cộng sự, 2014), thiếu đào tạo kỹ năng công nghệ cho nhân viên (Mahzan, N. và Lymer, A., 2008) hay thiếu các công cụ công nghệ giúp KiTV tự động hóa chức năng công việc (Brown-Liburd, H. và các cộng sự, 2015).

Mặc dù, mức độ triển khai công nghệ trong KiT có thể nâng cao đáng kể chất lượng KiT, tính hiệu quả và hữu hiệu trong quy trình KiT (Braun, R.L. và H.E. Davis., 2003; Curtis, M.B., và E.A. Payne., 2008) nhưng cần cân nhắc giữa nguồn thu phí từ hợp đồng KiT với chi phí vận hành phần mềm KiT và thời gian đào tạo công nghệ cho người sử dụng (Curtis, M.B., và E.A. Payne., 2008).

Nói cách khác, giá trị cảm nhận của KiTV từ việc dễ dàng sử dụng đến hiệu quả kỳ vọng đạt được sẽ ảnh hưởng đến ý định sử dụng CAATs trong tương lai (Pennington và cộng sự, 2006). Thêm vào đó, ý định này của KiTV còn bị chi phối đáng kể bởi quyết định của nhà quản trị cấp cao ở công ty KiT độc lập trong áp lực cân đối giữa khoản thu phí dịch vụ KiT với chi phí công nghệ phải đầu tư (Curtis, M.B., và E.A. Payne., 2008).

Do vậy, việc ứng dụng CAATs vào các công ty KiT không nên được tiếp cận đơn giản như việc sử dụng công cụ kỹ thuật máy tính mà thiết kế hệ thống IS cần phải mã hóa phù hợp với giả định trong tổ chức. Nói cách khác, quan điểm hành vi ứng dụng cá nhân KiTV phụ thuộc vào quyết định của công ty KiT trong quy trình thực hiện IS (Kling, R. and R. Lamb., 1999) và một phần quan trọng của quy trình này chính là kỹ thuật phần mềm (Morrison, J. and J. F. George, 1995) trong sự thừa nhận của môi trường pháp lý của riêng mỗi quốc gia.

Bên cạnh đó, nhóm chủ đề nghiên cứu tiếp theo liên quan đến việc vận dụng nhiều lý thuyết nền trong nghiên cứu về IS (Orlikowski, W. J. and Stephen R. B., 2001) như lý thuyết cấu trúc (Giddens, A., 1984), lý thuyết thể chế (Sahay, S. và Avgerou, C., 2002)… Từ đây, cộng đồng học thuật đã quan tâm nhiều hơn đến việc kế thừa và phát triển các lý thuyết nền tảng nhằm tăng giá trị khoa học của vấn đề nghiên cứu này dưới góc nhìn riêng của từng lĩnh vực khác nhau (Benbasat, I., và R. W. Zmud, 2003).

Liên quan đến nghiên cứu về hành vi, lý thuyết hành vi hoạch định (TPB) được Ajzen, I. (2005) đề xuất phát triển từ lý thuyết hành động hợp lý trong nghiên cứu trước của Fishbein, M. and Ajzen, I. (1975). Ajzen, I. (2005) giả định rằng, một hành vi có xu hướng có thể dự báo hay giải thích được bởi ý định hành vi để thực hiện hành vi đó. Xu hướng hành vi được định nghĩa là mức độ nỗ lực cố gắng thực hiện hành vi (Ajzen, I., 1991).

Điều này được hiểu là nhận thức của cá nhân sẽ ảnh hưởng đến thái độ cá nhân, từ đó ảnh hưởng đến hành vi của chính cá nhân đó. Thái độ có khi là thúc đẩy có khi là cản trở ý định hành vi. Từ ý định cho đến hành vi cá nhân còn chịu ảnh hưởng bởi các yếu tố khác như động cơ, nhận thức và cảm nhận hành động. Trong hành vi ứng dụng công nghệ, TPB góp phần giải thích các mối quan hệ khác nhau giữa niềm tin, thái độ, ý định và hành vi (Bandura, A. và các cộng sự, 1980).

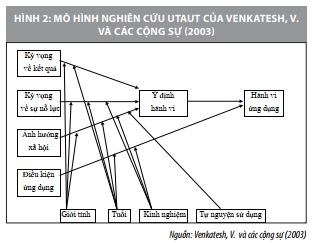

Từ kết quả phân tích lý thuyết có hệ thống theo từng chủ đề như trên, bài viết này đề xuất mô hình nghiên cứu giải thích ý định của KiTV sử dụng CAATs và hành vi thực hiện tiếp theo trong quy trình KiT BCTC dựa trên lý thuyết UTAUT của Venkatesh, V. và các cộng sự (2003). Đây là cách tiếp cận nghiên cứu mới trong nhiều nghiên cứu gần đây (Wehner, D. và Jessup, C.M., 2005; Mahzan, N. và Lymer, A., 2008; Curtis, M.B., và E.A. Payne., 2008; Janvrin, D. và các cộng sự, 2009) (Hình 2).

Kết luận

Bài viết này tổng kết mô hình lý thuyết về các nhân tố ảnh hướng đến ứng dụng IS trong KiT BCTC. Kết quả nghiên cứu cho thấy, quan điểm về IS được tổng kết qua bốn khía cạnh: (i) Công nghệ ; (ii) Xã hội ; (iii) Xã hội – công nghệ; (iv) Quy trình. Trong đó, nghiên cứu về ứng dụng IS tại các công ty KiT được tiếp cận theo quy trình KiT BCTC; Quá trình hình thành phát triển IS trong lĩnh vực KiT trải qua 4 thế hệ từ 1.0 (KiT thủ công), 2.0 (KiT IT), 3.0 (Dữ liệu lớn) cho đến 4.0 (Công nghệ KiT bán/liên tục tự động).

Trên góc nhìn về hành vi KiTV tại các công ty KiT độc lập trong bối cảnh Việt Nam hiện nay, bài viết đã đề xuất mô hình lý thuyết UTAUT của Venkatesh, V. và các cộng sự (2003) nhằm nhận diện các nhân tố ảnh hưởng đến việc ứng dụng CAATs trong KiT BCTC. Đây được xem là một xu hướng nghiên cứu về việc ứng dụng IS trong mối quan hệ liên ngành với khoa học máy tính.

Sau cùng, nghiên cứu này đã đóng góp về mặt lý luận khi có sự tổng hợp hệ thống các nghiên cứu theo từng nhóm chủ đề, tuy nhiên, giá trị khoa học của công trình chỉ được chứng minh qua những nghiên cứu thực nghiệm trong tương lai.

Tài liệu tham khảo:

1. Ahmi, A. and Kent, S. (2013), The utilisation of generalized audit software by external auditors. Managerial Auditing Journal, 28 (2), 88–113. https://doi.org/10.1108/02686901311284522;

2. Alter, S. (2008), Defining Information Systems as Work Systems: Implications for the IS Field. European Journal of Information Systems, 17 (5), 448–469;

3. Alter, S. (2013), Work System Theory: Overview of Core Concepts, Extensions, and Challenges for the Future Work. Journal of the Association for Information Systems, 14 (2), 72–121;

4. Ajzen, I. (1991), The Theory of Planned Behavior. Organizational Behavior and Human Decision Processes, 50(2), 179–211;

5. Ajzen, I. (2005), Attitudes, Personality and Behavior. Open University Press, Year: 2005. ISBN: 9780335217038, 0335217036;

6. Arnott, D. and Pervan, G. (2012), Design Science in Decision Support Systems Research: An Assessment using the Hevner, March, Park, and Ram Guidelines. Journal of the Association for Information Systems, 13 (11), 923–949;

7. Avital, M. (2014), Constructing the Value of Information Systems Research. Communications of the Association for Information Systems, 34, 817–822;

8. Beniger, R. (1986), The Control Revolution: Technological and economic origins of the information society, Cambridge, MA: Harvard University Press;