Vận dụng kế toán chi phí dòng nguyên vật liệu trong các doanh nghiệp

Kế toán chi phí dòng nguyên vật liệu (MFCA) là một trong các phương pháp quản lý môi trường của kế toán quản trị môi trường. Đây là phương pháp hiệu quả giúp các nhà quản trị quản lý tốt chi phí, thỏa mãn đồng thời 2 mục tiêu "giảm tác động môi trường" và "nâng cao hiệu quả kinh doanh".

Tại Việt Nam, phương pháp này bắt đầu được quan tâm từ năm 2010 nhưng phải đến vài năm gần đây mới được đưa vào triển khai thí điểm trong một số doanh nghiệp. Tuy nhiên, mô hình này vẫn chưa được áp dụng một cách rộng rãi, hầu hết các doanh nghiệp áp dụng phương pháp truyền thống để quản lý sản xuất, không tính tới giá trị nguyên vật liệu nằm trong chất thải của quá trình sản xuất.

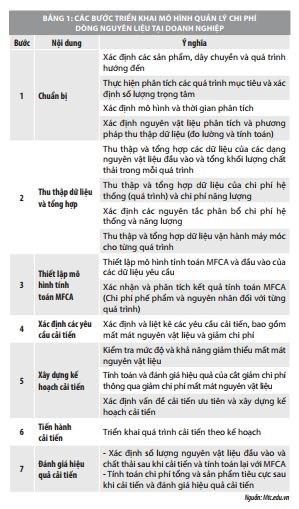

Giới thiệu về mô hình quản lý chi phí dòng nguyên liệu

Mô hình MFCA được viết tắt từ “Material Flow Cost Accounting” trong tiếng Anh có nghĩa là “Quản lý chi phí dòng vật liệu”. Đây là phương pháp quản lý và tối ưu hóa hiệu quả sử dụng nguyên vật liệu được giới thiệu từ những năm 1990 tại Đức và hiện đang được áp dụng rộng rãi tại các công ty của Nhật Bản. Phương pháp MFCA đã được Tổ chức Tiêu chuẩn hóa quốc tế ISO ban hành thành tiêu chuẩn 14051:2011. Phương pháp này ngày càng giữ vai trò quan trọng và nhận được sự quan tâm, chú ý từ cộng đồng doanh nghiệp (DN)…

MFCA được coi là phương pháp hữu ích, để quản lý môi trường và đã trở nên phổ biến trong các ngành công nghiệp. Bởi tiềm năng của MFCA trong việc giúp tổ chức tăng nhận thức về dòng vật liệu, vì vậy tổ chức có thể giảm tác động môi trường và gia tăng hiệu quả tài chính (Doorasamy, 2015). Đặc biệt, MFCA làm nổi bật mối tương quan giữa chi phí liên quan đến các sản phẩm và chi phí liên quan đến tổn thất vật liệu.

Trong nhiều trường hợp, một tổ chức không nhận thức đầy đủ các chi phí thực tế về tổn thất vật liệu một cách chi tiết, bởi vì dữ liệu về tổn thất vật liệu và chi phí liên quan, rất khó khăn để khai thác từ hệ thống kế toán truyền thống. Bản chất của MFCA là phản ánh, theo dõi sự lưu chuyển các dòng nguyên vật liệu đầu vào được đưa vào quá trình sản xuất và đo lường các sản phẩm và chất thải (do sự mất mát nguyên vật liệu) dựa trên tính cân bằng của phương trình:

Nguyên vật liệu đầu vào = Nguyên vật liệu trong sản phẩm đầu ra + Nguyên vật liệu trong chất thải

Những lợi ích khi áp dụng

Theo Herzig (2012), lợi ích tiềm năng của việc ứng dụng MFCA là khi chất thải được giảm, thì tiêu thụ nguồn lực khác cũng giảm tương ứng, bằng cách này sẽ cho phép tổ chức có trách nhiệm với môi trường hơn và tạo ra tác động môi trường ít hơn. Điều này cũng tạo điều kiện để gia tăng hiệu quả sản xuất do hoạt động xử lý chất thải ít hơn và chi phí sản xuất thấp hơn. MFCA tiết lộ chi phí chất thải ẩn trong tài khoản chung, vì vậy thúc đẩy các quyết định giảm chất thải và mở rộng mối quan tâm về môi trường.

Các nghiên cứu cũng chỉ ra rằng, so với kế toán truyền thống, MFCA thể hiện ưu điểm vượt trội trong việc quản lí chi phí. Cụ thể, kế toán chi phí truyền thống ghi nhận các tổn thất về nguyên vật liệu, chi phí xử lý chất thải nhưng không tách ra mà tích hợp vào trong tổng chi phí sản xuất; kế toán chi phí thông thường không đòi hỏi phải xác định xem liệu nguyên vật liệu có được biến đổi thành sản phẩm, hoặc chất thải trong khi MFCA chú trọng vào vấn đề này.

MFCA nhấn mạnh các chi phí xử lý chất thải và sự không hiệu quả của các quá trình, giai đoạn sản xuất kinh doanh và do đó làm cho dễ dàng hơn để xác định điểm cần cải tiến, nâng cấp nhằm giảm bớt một số tác động môi trường. MFCA không chỉ tiết kiệm chi phí vật liệu sử dụng mà còn giảm chi phí xử lý chất thải và chi phí phòng ngừa ô nhiễm, từ đó giúp nhà quản trị có chính sách để giảm được tác động môi trường do lượng chất thải tạo ra ít hơn.

Về mặt công tác kế toán, MFCA giúp nâng cao sự kết nối giữa bộ phận kế toán, bộ phận quản lý môi trường và bộ phận sản xuất. Đồng thời, nâng cao chất lượng hệ thống thông tin kế toán nhờ sự phát triển của cấu trúc dữ liệu theo định hướng dòng vật liệu. Bộ phận kế toán nhờ đó cũng có trách nhiệm hơn trong cung cấp thông tin kế toán.

MFCA được ví như một máy chụp CT, cung cấp hình ảnh rõ nét về từng công đoạn sản xuất, chỉ ra những lãng phí gây thất thoát và giúp xác định lĩnh vực cần ưu tiên cải tiến. MFCA đo lường dòng chảy nguyên vật liệu tại từng công đoạn sản xuất (có thể là khâu sản xuất, một máy chạy hay một dây chuyền…), với hai giá trị chính là khối lượng vật lý (m2, lít, kg…) và giá trị tính ra thành tiền. MFCA có thể áp dụng cho một sản phẩm hay cả một dây chuyền. MFCA giúp xác định giá trị của những lãng phí thường bị bỏ qua trong cách tính truyền thống hay trong quản lý sản xuất. Những lãng phí này bao gồm 4 loại chính, đó là: lãng phí nguyên vật liệu, lãng phí năng lượng, lãng phí chi phí hệ thống (nhân công, khấu hao máy móc) và lãng phí chi phí xử lý phát thải.

Phương pháp MFCA thúc đẩy tăng tính minh bạch của các hoạt động sử dụng vật liệu thông qua sự phát triển một mô hình dòng vật liệu, nhằm theo dõi và xác định dòng vật liệu trong một tổ chức ở cả thước đo hiện vật và tiền tệ (Kokubu & Tachikawa, 2013). Những thông tin này, có thể được sử dụng để cho phép nhà quản lý tìm kiếm cơ hội nhằm nâng cao hiệu quả sử dụng vật liệu và năng lượng, giảm tác động môi trường và chi phí liên quan (Kokubu & Tachikawa, 2013), tăng khả năng ứng dụng công nghệ và kỹ thuật sản xuất sạch hơn (Doorasamy, 2015).

Tóm lại, ứng dụng của MFCA trong DN mang lại rất nhiều lợi ích cho DN và xã hội. Áp dụng MFCA, DN có thể xác định tổn thất bằng định lượng vật lý và giá trị tiền tệ, phát hiện được lượng tổn thất “ẩn”, làm cho tổn thất “có thể quan sát thấy” và thấy sự cần thiết để cải tiến. MFCA giúp cho các DN giảm chất thải tạo ra và giảm chi phí tái chế, xử lý chất thải; Giảm chất thải tạo ra trực tiếp dẫn đến giảm nguyên vật liệu đầu vào và chi phí của nguyên vật liệu, góp phần trực tiếp giảm chi phí.

Thực tiễn áp dụng tại Việt Nam

Việc ứng dụng MFCA vào việc quản lý hoạt động DN tại Việt Nam không chỉ mang đến lợi ích cho bản thân DN như kiểm soát được chi phí đầu vào, tăng hiệu quả sản xuất - kinh doanh mà còn có tác dụng giảm tác động tiêu cực tới môi trường. Phương pháp quản lý thông qua định mức truyền thống được áp dụng lâu nay bộc lộ nhược điểm về hiệu quả vì bản thân nó đã bao gồm lãng phí. Để cắt giảm lãng phí và sử dụng nguyên liệu một cách có hiệu quả, cần tính toán, kiểm soát giá thành và tối ưu chi phí về nguyên liệu đầu vào trong xuất các quá trình sản xuất của DN. Đây là yêu cầu, đòi hỏi bắt buộc đối với các DN tại Việt Nam hiện nay.

MFCA được các DN tại Việt Nam nghiên cứu áp dụng từ năm 2010, nhưng đến vài năm gần đây, mô hình này mới được đưa vào triển khai thí điểm trong một số DN như Nhà máy Bánh kẹo Biscafun, Công ty cổ phần Đường Quảng Ngãi… Mô hình này chưa thực sự áp dụng một cách rộng rãi, nguyên nhân là do chưa có văn bản, tài liệu chi tiết hướng dẫn nội dung thực hiện MFCA tới các DN; Các nhà quản trị DN chưa thực sự nhận thấy rõ vai trò của MFCA trong kiểm soát chi phí đầu vào, tăng hiệu quả sản xuất kinh doanh, giảm tác động tiêu cực tới môi trường.

Nhiều DN hiện chưa xây dựng được hệ thống định mức chi phí chính xác, đầy đủ, đặc biệt là định mức chi phí môi trường như chi phí xử lý chất thải. Trong hệ thống sổ sách báo cáo kế toán hiện nay chưa theo dõi, phản ánh riêng biệt, chi tiết các chi phí môi trường phát sinh mà các chi phí này đều ẩn trong các chi phí (chi phí sản xuất, chi phí quản lý…) của DN.

Đề xuất, kiến nghị

Để vận dụng phương pháp MFCA trong các DN Việt Nam trong bối cảnh hiện nay, cần chú trọng một số vấn đề sau:

- Nghiên cứu xây dựng tài liệu hướng dẫn thông qua việc tham khảo các tài liệu của các quốc gia đã thành công trong việc áp dụng MFCA như Nhật Bản, Đức, Mỹ… qua đó góp phần phổ biến rộng rãi phương pháp MFCA đến cộng đồng DN.

- Các nhà quản trị DN cần thay đổi nhận thức về việc áp dụng phương pháp MFCA trong hoạt động sản xuất. Trong đó, hỗ trợ cán bộ kế toán tham gia các khóa học liên quan đến MFCA để nâng cao nhận thức và hiểu biết về phương pháp này, cũng là tiền đề cho việc lựa chọn nhân sự tham gia nhóm triển khai MFCA trong DN.

- Để quá trình triển khai được thuận lợi, các nhà quản trị DN nên tìm hiểu thêm các tài liệu về việc áp dụng MFCA của các DN trên thế giới; bên cạnh đó, nắm vững đặc điểm quy trình sản xuất công nghệ từ yếu tố đâu vào, sản phẩm đầu ra, quy trình sản xuất, tỷ lệ tổn thất nguyên vật liệu…

- Để kiểm soát tốt chi phí DN cần sử dụng các phương pháp để tính toán, xác định chi phí xử lý chất thải như xác định các chi phí nhiên liệu, nguyên liệu, chi phí nhân viên, chi phí khác để xử lý từng loại chất chải ra môi trường sau quá trình sản xuất. DN cần chủ động phân loại phù hợp chi phí môi trường và theo dõi riêng biệt các chi phí này trên sổ sách kế toán, báo cáo kế toán, đây sẽ là căn cứ cho việc tập hợp và phân bổ chi phí trong MFCA.

Tài liệu tham khảo:

1. Nguyễn Thị Hương Liên (2015), Kế toán chi phí dòng nguyên vật liệu - Nghiên cứu điển hình tại doanh nghiệp Nhật Bản và điều kiện áp dụng cho Việt Nam, Tạp chí Công Thương, số tháng 07/2017;

2. Lê Thị Tâm, Phương pháp kế toán chi phí dòng vật liệu trong doanh nghiệp sản xuất, Tạp chí Kế toán và Kiểm toán;

3. MFCA - Phương pháp hạch toán chi phí dòng nguyên liệu, http://www.mtc.edu.vn/chi-tiet-tin/MFCA-Phuong-phap-hach-toan-chi-phi-dong-nguyenlieu-20399.html;

4. JMETI (2010), ‘Environmental Management Accounting: MFCA Case Examples’; Japanese Ministry of Economy, Trade and Industry, March, 2010;

5. Herzig, C. (2012), ‘Environmental Management Accounting: Case Studies of South East Companies’, Published by Routhledge by Talor and Francis Group, London and New York.