Gỡ vướng thuế GTGT đối với vé cước sử dụng đường bộ

Giải đáp vướng mắc của Công ty TNHH MTV Thiện Thịnh Thủy (TP. Hồ Chí Minh) về quy định hạch toán chi phí vé đường bộ qua các trạm thu phí, Bộ Tài chính đã có hướng dẫn cụ thể về vấn đề này.

Công ty TNHH MTV Thiện Thịnh Thủy là công ty vận chuyển, tuy nhiên, chi phí hóa đơn GTGT đầu vào ít, các vé cầu đường lại nhiều. Do vậy, Công ty muốn khấu trừ thuế như sau:

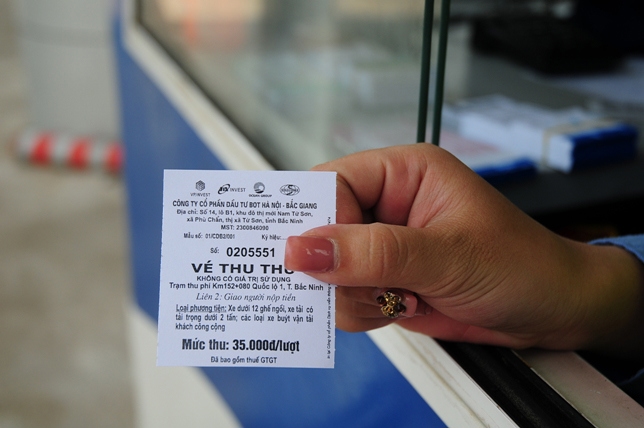

Trên vé thu phí đường bộ trạm thu phí cầu Cổ Chiên mệnh giá: 35.000 đồng/vé/lượt (đã bao gồm thuế 10%). Cách hạch toán khi báo cáo thuế Công ty tính theo phương pháp khấu trừ thuế gồm: Giá chưa thuế: 31.818 đồng, thuế GTGT 3.182 đồng, tổng giá trị thanh toán là 35.000 đồng.

Công ty TNHH MTV Thiện Thịnh Thủy muốn biết, Công ty thực hiện như vậy có đúng không?

Về vấn đề này, Bộ Tài chính có ý kiến như sau:

Theo quy định của Luật Thuế GTGT thì thuế suất thuế GTGT đối với dịch vụ sử dụng đường bộ là 10%.

Theo hướng dẫn tại Khoản 12, Điều 7 Thông tư số 219/2013/TT-BTC ngày 31/12/2013 của Bộ Tài chính hướng dẫn thi hành Luật Thuế GTGT và Nghị định số 209/2013/NĐ-CP ngày 18/12/2013 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật Thuế GTGT, đối với hàng hóa, dịch vụ được sử dụng chứng từ thanh toán ghi giá thanh toán là giá đã có thuế GTGT như tem, vé cước vận tải, vé xổ sổ kiến thiết... thì giá chưa có thuế được xác định như sau:

Giá chưa có thuế GTGT = Giá thanh toán (tiền bán vé, bán tem...)/1 + thuế suất của hàng hóa, dịch vụ (%)

Căn cứ quy định nêu trên, vé phí sử dụng đường bộ có mệnh giá: 35.000 đồng/vé (đã bao gồm thuế GTGT 10%), Công ty hạch toán thuế GTGT theo phương pháp khấu trừ thì giá chưa bao gồm thuế là 31.818 đồng, thuế GTGT là 3.182 đồng, tổng giá trị thanh toán là 35.000 đồng.