Nhìn lại khủng hoảng nợ công của Hy Lạp và kinh nghiệm đối với Việt Nam

Khủng hoảng nợ công ở Hy Lạp bắt đầu từ cuối năm 2009 đến khoảng tháng 4/2010, được xem như một phần của cuộc khủng hoảng nợ châu Âu thời điểm đó. Khủng hoảng nợ tập trung trong ba năm (2009 - 2011) với những hệ lụy rất nghiêm trọng. Bài viết đánh giá lại cuộc khủng hoảng nợ công ở Hy Lạp để rút ra một số kinh nghiệm, giúp các quốc gia khác, trong đó có Việt Nam có thể tránh được những cuộc khủng hoảng tương tự trong tương lai.

Nguyên nhân khủng hoảng nợ công Hy Lạp

Vào tháng 01/2010, trong báo cáo Chương trình tăng trưởng và ổn định 2010, Bộ Tài chính Hy Lạp liệt kê 5 nguyên nhân chính gây ra sự bùng phát khủng hoảng nợ Chính phủ tại thời điểm đó và sự gia tăng đáng kể của chỉ tiêu nợ công/GDP trong năm 2009 (so sánh với dự báo một năm trước đó), cụ thể:

Thứ nhất, tăng trưởng kinh tế sụt giảm và mức tiết kiệm trong nước thấp. Sau năm 2008, tốc độ tăng trưởng GDP bắt đầu thấp hơn so với mức mà Cơ quan Thống kê Hy Lạp dự báo. Trong báo cáo chính thức, Bộ Tài chính Hy Lạp đề xuất nhu cầu thực hiện cải cách kinh tế để nâng cao năng lực cạnh tranh của đất nước, trong khi một số cơ quan khác lại đề nghị giảm tiền lương và phúc lợi xã hội, chuyển nhu cầu chi tiêu hiện tại của Chính phủ từ lĩnh vực phi tăng trưởng (ví dụ: quân sự) sang lĩnh vực kích thích tăng trưởng. Ngoài ra, mức tiết kiệm trong nước thấp khiến Chính phủ phải vay nợ nước ngoài, đầu tư nội địa phụ thuộc mạnh mẽ vào các dòng vốn nước ngoài.

Thứ hai, thâm hụt ngân sách nặng nề. Mất cân đối tài khóa khổng lồ diễn ra trong suốt các năm từ 2004-2009, trong đó, sản lượng danh nghĩa tăng 40%, chi tiêu công tăng 87%, mức tăng của doanh thu thuế chỉ ở mức 31%. Bộ Tài chính Hy Lạp đã đưa ra mục tiêu khôi phục cân bằng tài khóa bằng cách tăng cường cắt giảm chi tiêu thường xuyên (mức chi tiêu chỉ được phép tăng 3,8% trong giai đoạn 2009-2013, thấp hơn mức lạm phát dự kiến là 6,9%) và tổng thu ngân sách theo kế hoạch sẽ tăng 31,5% từ năm 2009 - 2013 bằng cách tăng thu thuế và cải cách sâu rộng hệ thống thu thuế vốn không hiệu quả. Thâm hụt ngân sách của Hy Lạp thường xuyên vượt quá mức 3% GDP cho phép của Liên minh châu Âu. Hơn nữa, trốn thuế và hoạt động kinh tế ngầm ở Hy Lạp cũng là nhân tố làm giảm nguồn thu.

Thứ ba, kỷ luật tài khóa lỏng lẻo. Tuân thủ ngân sách được xem là phải cải thiện mạnh mẽ trong tương lai. Đặc biệt, năm 2009, quá trình kiểm soát kinh tế được tiến hành tồi tệ, lỏng lẻo hơn mức bình thường, nhất là trong các đợt bầu cử chính trị. Để tăng cường kỷ luật tài khóa, Chính phủ thực hiện một đợt cải cách mới tăng cường khả năng giám sát và theo dõi tốt hơn sự gia tăng trong các khoản thu và chi ngân sách ở cả chính quyền Trung ương và địa phương.

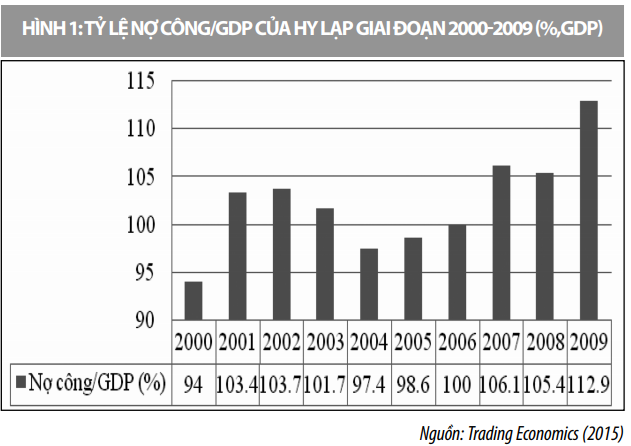

Thứ tư, mức độ nợ công ngày càng gia tăng. Mức độ này xấu đi trong năm 2009, do thâm hụt ngân sách cao hơn dự kiến. Tỷ lệ nợ công/GDP đã không giảm trong giai đoạn kinh tế tăng trưởng ổn định (2000 - 2007) nên Chính phủ Hy Lạp không còn nhiều cơ hội để tiếp tục duy trì mức thâm hụt ngân sách mà ít ảnh hưởng tiêu cực đến nền kinh tế như những năm trước đó (Hình 1). Do tiếp cận được nguồn vốn nước ngoài dễ dàng từ khi trở thành thành viên của Eurozone với một hình ảnh quốc gia tăng trưởng ổn định và mạnh mẽ, Chính phủ Hy Lạp đã chi tiêu quá tay (phần lớn cho cơ sở hạ tầng) mà quên đi kế hoạch trả nợ trong tương lai.

Thứ năm, độ tin cậy trong thống kê kinh tế không được đảm bảo. Với dữ liệu không đáng tin cậy đã tồn tại kể từ khi Hy Lạp trở thành thành viên khối Eurozone năm 1999. Giai đoạn 2004 - 2009, Eurostat ghi nhận các số liệu thống kê tài khóa của Hy Lạp và được báo cáo là các con số này đã được điều chỉnh. Năm 2010, Bộ Tài chính Hy Lạp báo cáo sự cần thiết phải khôi phục lòng tin của các nhà đầu tư tài chính và kiện toàn các vấn đề trong phương pháp luận thống kê trước đó bằng cách thành lập tổ chức Dịch vụ Thống kê quốc gia với tư cách pháp lý độc lập và loại bỏ dần sự can thiệp, kiểm tra của Chính phủ để từ đó cải thiện tính chính xác của các báo cáo số liệu thống kê tài chính.

Diễn biến của khủng hoảng nợ công Hy Lạp

Khủng hoảng nợ công tại Hy Lạp tiềm ẩn các nguy cơ bùng phát từ trước năm 2009. Nền kinh tế nước này đã phải đối diện với rất nhiều bất lợi trong quá trình điều hành kinh tế, cụ thể là: Đà suy giảm của tăng trưởng kinh tế, thâm hụt ngân sách kéo dài triền miên, nợ công ngày càng gia tăng, do Chính phủ chi tiêu mạnh tay mà không tạo ra giá trị thật cho nền kinh tế và hoàn thành nghĩa vụ nợ, kỷ luật tài khóa lỏng lẻo, thông tin không minh bạch, nền kinh tế đã thiếu hụt trầm trọng các động lực tăng trưởng. Ngòi nổ của cuộc khủng hoảng nợ công tồi tệ nhất khu vực châu Âu bắt đầu từ năm 2009 và thời kỳ khủng hoảng tập trung trong ba năm (2009, 2010 và 2011) với những hệ lụy hết sức nghiêm trọng.

Vào tháng 10/2009, niềm tin của nhà đầu tư vào thị trường Hy Lạp bắt đầu lung lay với thông tin Thủ tướng George Papandreou công bố ước tính mức thâm hụt ngân sách năm 2009 là 12,7% GDP, cao hơn nhiều so với con số ước tính hiện tại của thị trường lúc đó là 6,7% GDP. Điều này càng làm giới đầu tư chán nản vào tình trạng tài khóa liên tục thâm hụt ở mức cao và nghi ngờ khả năng trả nợ của Chính phủ. Đến cuối tháng 11/2009, giới phân tích dấy lên lo ngại về nguy cơ vỡ nợ hàng loạt của các quốc gia trong khu vực châu Âu trước sức ép của khủng hoảng tài chính toàn cầu từ năm 2008 và nợ nước ngoài của Hy Lạp quá cao. Tình trạng khủng hoảng nợ càng tồi tệ hơn khi tính minh bạch trong công khai thông tin nợ của Chính phủ không được đảm bảo. Các nghi ngờ về sửa số liệu, che giấu mức độ nợ thật sự đã khiến lòng tin của giới đầu tư vào Hy Lạp càng sụt giảm nặng nề.

Mặc dù, đứng trước những bất lợi như vậy nhưng Chính phủ Hy Lạp vẫn tiếp tục chào bán thành công các đợt trái phiếu chính phủ nhằm huy động thêm vốn cho chi tiêu, cụ thể: Chính phủ Hy Lạp đã vay được 10,6 tỷ USD vào tháng 01/2010, 6,7 tỷ USD vào tháng 3/2010 và 2,07 tỷ USD vào tháng 4/2010 với mức lãi suất rất cao. Ngoài ra, Hy Lạp còn vay thêm 71,8 tỷ USD bằng các thỏa thuận trực tiếp với các nước và tổ chức tài chính quốc tế để thanh toán các khoản lãi và nợ gốc mà thời gian đáo hạn đến gần. Động thái này càng làm cho nợ công của Hy Lạp tăng, trong khi năng lực trả nợ rất giới hạn.

Đỉnh điểm là vào cuối tháng 04/2010, Eurostat công bố ước tính thâm hụt ngân sách trong năm của Hy Lạp sẽ đạt mức 13,6% GDP, cao hơn hẳn ước tính của các cơ quan thống kê của nước này. Các nhà đầu tư ngay lập tức đặt câu hỏi về khả năng trả nợ của Chính phủ Hy Lạp đối với khoản nợ 11,1 tỷ USD sẽ đến hạn vào tháng 05/2010. Kết quả là, đến ngày 23/04/2010, Hy Lạp tuyên bố mất khả năng trả nợ và chính thức kêu gọi hỗ trợ tài chính từ Quỹ Tiền tệ Quốc tế (IMF) và các nước thuộc Eurozone.

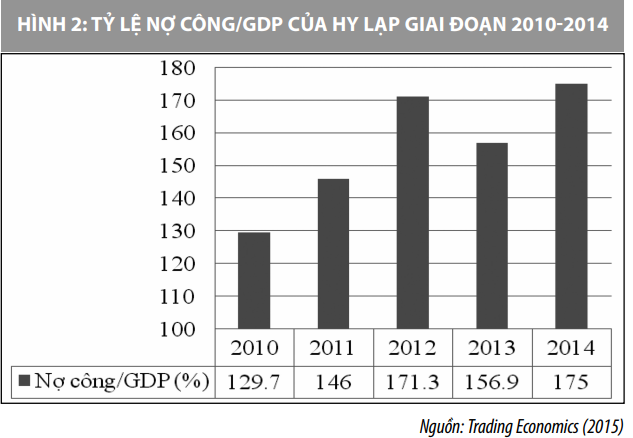

Để cứu vãn một thành viên không thể tách rời của khối Eurozone, tại cuộc họp tối ngày 20/05/2010, Bộ trưởng Tài chính các nước châu Âu quyết định hỗ trợ cho Hy Lạp nhằm giữ cho nền kinh tế này thoát khỏi bờ vực sụp đổ. Nhóm nước này đồng ý cho Hy Lạp vay 110 tỷ Euro trong 3 năm với lãi suất bình quân là 5%/năm, trong đó các nước châu Âu hỗ trợ 80 tỷ Euro và IMF hỗ trợ 30 tỷ Euro. Đổi lại, Hy Lạp phải cam kết cắt giảm thâm hụt ngân sách xuống còn 12% trong năm 2010 và đưa về dưới mức 3% theo tiêu chuẩn của Liên minh châu Âu vào năm 2013 (Trần Thị Thanh Hòa, 2010). Tuy nhiên, sau khi được các nước Eurozone và IMF hỗ trợ, Hy Lạp vẫn tiếp tục đứng trước nguy cơ vỡ nợ cực kỳ cao, nợ công chiếm 172% GDP (so với mức 120% lúc mới khủng hoảng) (Hình 2), thâm hụt ngân sách vẫn chưa thể cắt giảm triệt để. Vì vậy, Hy Lạp vẫn cần thêm rất nhiều nguồn hỗ trợ mới.

Ngày 21/07/2011, Eurozone và IMF tiếp tục cho Hy Lạp vay 229 tỷ USD với lãi suất 3,5%/năm, đáo hạn 30 năm và có thể gia hạn thời gian hoàn trả thêm 10 năm, nhằm hỗ trợ sự phục hồi của nền kinh tế nước này. Ngoài ra, Eurozone cũng đưa ra một số hình thức bảo lãnh đối với trái phiếu chính phủ của Hy Lạp để các ngân hàng của Hy Lạp có thể tiếp tục được các Ngân hàng Trung ương châu Âu hỗ trợ thanh khoản (Phạm Thị Thu Hằng, 2011).

Từ sau năm 2012, nhờ các biện pháp tài chính thắt chặt theo yêu cầu của IMF, tình trạng khủng hoảng nợ công ở nước này đã dần hạ nhiệt, tuy nhiên tác động của nó đối với kinh tế Hy Lạp nói riêng và kinh tế châu Âu nói chung cũng như viễn cảnh kinh tế toàn cầu vẫn theo chiều hướng tiêu cực.

Tác động của khủng hoảng nợ công đối với kinh tế Hy Lạp

Thứ nhất, hạ xếp hạng tín dụng. Thâm hụt ngân sách triền miên và liên tục vay thêm nợ mới của Hy Lạp trong giai đoạn 2009-2011 đã khiến giới đầu tư quốc tế hết sức quan ngại về khả năng thanh toán các khoản nợ khổng lồ này. Kết quả là S&P, Moody’s và Fitch liên tục hạ xếp hạng tín dụng của trái phiếu chính phủ nước ngoài, có giai đoạn hạ xuống mức CCC (theo Fitch đây là mức cận kề phá sản) khiến cho việc Chính phủ Hy Lạp vay thêm nợ mới hết sức khó khăn.

Thứ hai, lãi suất trái phiếu chính phủ tăng. Từ năm 1998 - 2011, lãi suất trung bình của trái phiếu chính phủ Hy Lạp là 5,21% (mức cao nhất là 11,39% vào thời điểm tháng 12/2010 và mức thấp nhất là 3,23% vào thời điểm tháng 9/2005). Do xếp hạng tín dụng liên tục giảm nên giá trái phiếu chính phủ cũng giảm theo, do vậy để huy động được vốn từ nguồn này buộc Chính phủ Hy Lạp phải liên tục nâng lãi suất của các chứng khoán chính phủ.

Thứ ba, cắt giảm chi tiêu mạnh mẽ. Đứng trước nguy cơ vỡ nợ, Chính phủ Hy Lạp đã phải áp dụng chính sách tài khóa "thắt lưng buộc bụng" hết sức ngặt nghèo để cải thiện tình hình ngân sách. Chính phủ đã chủ động cắt giảm mạnh các khoản chi tiêu và gia tăng nguồn thu chủ động từ thuế, cụ thể là: Tăng các loại thuế, đánh thuế vào các mặt hàng xa xỉ, giảm chi tiêu công (chi tiêu cho giáo dục, quân sự và anh sinh xã hội), tư hữu hóa các doanh nghiệp quốc doanh, sa thải công chức và giảm chi tiêu y tế.

Thứ tư, thu hút vốn đầu tư trực tiếp nước ngoài (FDI) giảm. Do Chính phủ Hy Lạp phải áp dụng chính sách tài khóa khắc khổ để tiếp cận được các gói hỗ trợ của các định chế tài chính quốc tế, do vậy việc cắt giảm thâm hụt ngân sách được xem là quan trọng hàng đầu. Để đạt được mục tiêu này, Chính phủ nước này phải tăng thuế và giảm chi tiêu công. Khi tăng thuế, môi trường đầu tư kém hấp dẫn, do vậy ở thời kỳ khủng hoảng nợ công này, FDI vào Hy Lạp liên tục giảm, sức hấp dẫn của nền kinh tế cũng giảm đi.

Thứ năm, tăng trưởng GDP sụt giảm. Tác động rõ nét nhất của khủng hoảng nợ đối với nền kinh tế là làm sản lượng quốc gia sụt giảm, do nền kinh tế không có đủ động lực về vốn để gia tăng đầu ra. Trước khi xảy ra khủng hoảng, Hy Lạp là một quốc gia có tốc độ tăng trưởng kinh tế khá ấn tượng trong khu vực, với mức tăng trưởng hàng năm đạt trung bình 4% (giai đoạn 2003 – 2007) nhưng sau khi khủng hoảng tốc độ tăng trưởng kinh tế ở Hy Lạp sụt giảm mạnh, đặc biệt là trong giai đoạn 2008 – 2014.

Thứ sáu, thất nghiệp gia tăng. Việc cắt giảm chi tiêu, tăng thuế sẽ tác động tiêu cực đối với môi trường kinh doanh trong nước làm giảm hoạt động đầu tư, khiến cho công ăn việc làm tạo ra ngày càng ít đi tỷ lệ thất nghiệp gia tăng. Cộng với chính sách “thắt lưng buộc bụng” khiến cho tình trạng thất nghiệp tại quốc gia này càng trầm trọng.

Kết luận

Thực tế cuộc khủng hoảng nợ công xảy ra tại Hy Lạp cho thấy, chính sách quản lý nợ công của Hy Lạp chưa thật sự phù hợp, tồn tại những điểm yếu nghiêm trọng, nên khủng hoảng nợ công tại nước này là một kết quả tất yếu. Các vấn đề của kinh tế Hy Lạp là tập hợp của nhiều yếu tố trong nước và ngoài nước. Tuy nhiên, những điểm quan trọng nhất vẫn tồn tại ngay chính trong bản thân đất nước này, cụ thể là: Nhu cầu vay nợ quá tràn lan; Khả năng trả nợ thấp và minh bạch thông tin nợ yếu kém.

Các vấn đề của kinh tế Hy Lạp là tập hợp của nhiều yếu tố trong nước và ngoài nước. Tuy nhiên, những điểm quan trọng nhất vẫn tồn tại ngay chính trong bản thân đất nước này, cụ thể là: Nhu cầu vay nợ quá hạn tràn lan; Khả năng trả nợ thấp và minh bạch thông tin nợ yếu kém.

Viễn cảnh kinh tế toàn cầu trong tương lai vẫn còn nhiều điều khó dự đoán, các quốc gia, trong đó có Việt Nam, do đó cần thận trọng trong thực hiện chính sách quản lý nợ công. Theo báo cáo của Bộ Tài chính, trong giai đoạn 2011-2015, tốc độ tăng nợ công của Việt Nam ở mức bình quân là 18,1%/năm, giai đoạn 2016-2018 bắt đầu xuống bình quân còn 8,6%/năm, riêng năm 2018 chỉ còn ở mức 6%. Về trần nợ công, tỷ lệ nợ công giảm từ mức cuối năm 2016 là 63,7% GDP xuống còn 61,4% GDP cuối năm 2017. Theo báo cáo đánh giá công tác điều hành thực hiện nhiệm vụ tài chính - NSNN năm 2018, triển khai nhiệm vụ tài chính - NSNN năm 2019 của Bộ Tài chính, ước tính đến 31/12/2018, dư nợ công dưới 61% GDP, dư nợ Chính phủ dưới 52% GDP, dư nợ vay nước ngoài của quốc gia khoản g 49,7% GDP, trong phạm vi Quốc hội cho phép.

Thời gian qua, Bộ Tài chính tiếp tục tái cơ cấu nợ công theo hướng bền vững, hiệu quả theo hướng tích cực về cơ cấu, kỳ hạn, lãi suất, đảm bảo khả năng trả nợ. Bộ Tài chính đã tăng cường quản lý, giám sát nợ Chính phủ bảo lãnh; Kiểm soát bội chi và vay của ngân sách địa phương trong phạm vi dự toán Quốc hội quyết định… Đặc biệt, tình hình nợ công có nhiều triển vọng khả quan, nhờ việc Luật Quản lý nợ công đi vào cuộc sống, đã tạo ra những thay đổi cơ bản về thống nhất chức năng huy động vốn vay nợ công; tăng cường các biện pháp nhằm nâng cao chất lượng quản lý nợ công...

Với định hướng cơ cấu lại NSNN và nợ công để đảm bảo nền tài chính an toàn, bền vững theo Nghị quyết số 07-NQ/TW ngày 18/11/2016 của Bộ Chính trị, Nghị quyết số 25/2016/QH14 của Quốc hội về Kế hoạch tài chính 5 năm quốc gia giai đoạn 2016-2020; Nghị quyết số 51/NQ-CP ngày 19/6/2017 của Chính phủ về ban hành Chương trình hành động thực hiện Nghị quyết số 07-NQ/TW, ngoài việc tích cực xây dựng, hoàn thiện các văn bản hướng dẫn Luật Quản lý nợ công (có hiệu lực từ ngày 01/07/2018), Bộ Tài chính đã báo cáo Quốc hội về tình hình huy động, quản lý sử dụng vốn vay và các chỉ tiêu an toàn nợ công năm 2017 và kế hoạch năm 2018; Cập nhật, báo cáo Thủ tướng Chính phủ Chương trình quản lý nợ trung hạn 3 năm giai đoạn 2018-2020 gắn với thực hiện kế hoạch tài chính - ngân sách, đảm bảo các chỉ tiêu an toàn nợ trong giới hạn được Quốc hội phê duyệt; Trình Thủ tướng Chính phủ phê duyệt kế hoạch vay trả nợ của Chính phủ và các hạn mức vay nợ năm 2018.

Năm 2019, Bộ Tài chính đặt ra mục tiêu tổng quát là tiếp tục thực hiện chính sách tài khóa chặt chẽ, hiệu quả, phối hợp đồng bộ với chính sách tiền tê, nhằm hỗ trợ phát triển sản xuất, kinh doanh, tiếp tục ổn định kinh tế vĩ mô, kiểm soát lạm phát, thúc đẩy tăng trưởng kinh tế; tăng cường kỷ luật tài chính - NSNN; thực hành tiết kiệm, chống lãng phí; cơ cấu lại NSNN và nợ công theo hướng an toàn, bền vững. Các bộ, ngành, địa phương phối hợp chặt chẽ với Bộ Tài chính trong việc tăng cường kiểm tra, giám sát chặt chẽ việc vay, sử dụng vốn vay, trả nợ, nhất là đối với các hiệp định vay mới, vay nước ngoài, vay có bảo lãnh của Chính phủ. Thực hiện giải ngân vốn vay trong phạm vi kế hoạch và hạn mức được cấp thẩm quyền quyết định; không chuyển vốn vay về cho vay lại, bảo lãnh Chính phủ thành vốn cấp phát NSNN; bố trí trả đầy đủ các khoản nợ đến hạn.

Tài liệu tham khảo:

1.Bộ Tài chính (2019), Báo cáo đánh giá công tác điều hành thực hiện nhiệm vụ tài chính - NSNN năm 2018, triển khai nhiệm vụ tài chính - NSNN năm 2019;

- Phạm Thị Thanh Bình (2011), “5 nguyên nhân chính gây khủng hoảng nợ công của Hy Lạp", Diễn đàn Doanh nghiệp ngày 19/10/2011, http://dddn.com.vn/quoc-te/5-nguyen-nhan-chinh-gay-khung-hoang-no-cong-cua-hy-lap-20111014042942610.htm;

- Phạm Thị Thu Hằng (2011), "Nguy cơ khủng hoảng nợ công toàn cầu và nhìn lại nợ công ở Việt Nam", Tạp chí Ngân hàng, số 15 (tháng 08/2011), trang 2 - 7;

- Higgins, M. and Klitgaard, T. (2011), "Saving imbalances and the Euro area sovereign debt crisis", Current Issues in Economics and Finance (Federal Reserve Bank of New York), Vol. 17, No.5;

- Trading Economics (2015), Greece government debt to GDP, available from http://www.tradingeconomics.com/greece/government-debt-to-