Tăng trưởng của kinh tế Mỹ chậm bao lâu và sâu đến đâu?

Một thị trường việc làm lành mạnh sẽ duy trì khả năng chi tiêu của người dân Mỹ, giúp bù đắp sự thiếu hụt trong đầu tư kinh doanh.

Lời hứa của Tổng thống và hành trình mất đà

Tháng 12/2017, Tổng thống Donald Trump đã hứa kinh tế Mỹ có thể tăng trưởng 6%. Bốn năm đã trôi qua, và ngay cả trong đề xuất ngân sách với những viễn cảnh sáng do chính quyền đưa ra vào tháng 3 năm nay, nhóm của ông Trump dự báo tốc độ tăng trưởng kinh tế là 3% hoặc nhiều hơn một chút, nhưng phải đợi đến năm 2024 - năm cuối cùng của nhiệm kỳ thứ hai của Trump.

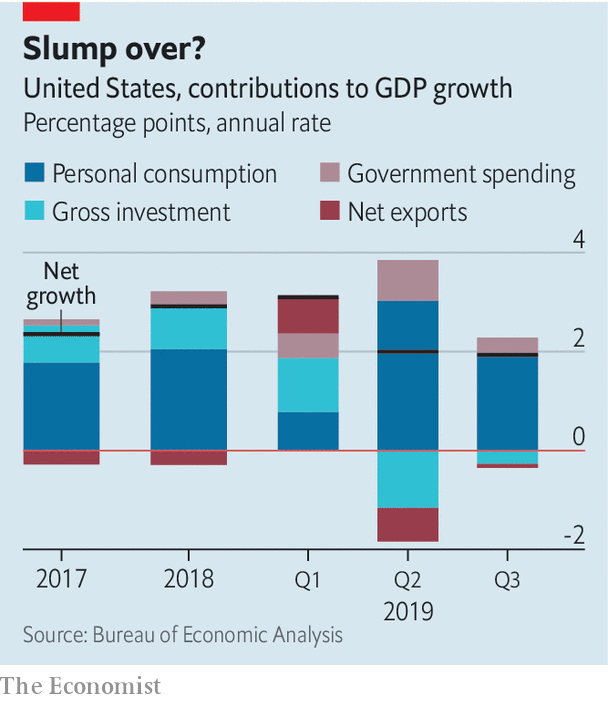

Nhưng sự thật thì, nền kinh tế Mỹ đã bỏ lỡ mục tiêu tăng trưởng 3% trong năm 2018; bất chấp sự thúc đẩy từ dự luật thuế phá sản ngân sách của Tổng thống. Và giờ đây lại tiếp tục mất đà. Trong quý III năm nay, GDP, được điều chỉnh theo lạm phát, đã tăng với tỷ lệ hàng năm là 1,9%, giảm từ mức 2% trong ba tháng trước. Câu hỏi đặt ra đối với ông Trump cùng hàng triệu công nhân Mỹ lúc này: Sự chậm lại này là bao lâu và nó sẽ đi sâu đến đâu?

Sự ra mặt của Cục Dự trữ Liên bang

Dấu hiệu rắc rối đầu tiên đối với nền kinh tế Mỹ xuất hiện vào cuối năm 2018. Xây dựng nhà ở sụt giảm khi lãi suất thế chấp cao hơn (được đẩy lên bởi sự tăng lãi suất của Cục Dự trữ Liên bang) kết hợp với giá nhà tăng để đẩy người mua khỏi thị trường. Đồng thời, sự suy giảm toàn cầu trong sản xuất và thương mại đè nặng lên các nhà sản xuất Mỹ. Các đơn đặt hàng sản xuất mới giảm đều từ tháng 9/2018 cho đến tháng 5 năm nay và hầu hết trung tâm sản xuất của Mỹ đều đã trải qua cơn khủng hoảng việc làm tại nhà máy. Những người theo dõi kinh tế đã hồi hộp chờ đợi trong nhiều tháng xem liệu sự yếu kém trong công nghiệp và xây dựng có được bù đắp bằng lĩnh vực dịch vụ không, bởi ngành dịch vụ đang là nơi mà hầu hết người Mỹ làm việc.

Nỗi lo lắng cuối cùng đã khiến FED hành động. Ngân hàng trung ương đã dành hầu hết năm 2018 để tăng lãi suất chuẩn để kiểm soát lạm phát, mặc dù có một số lời chỉ trích héo hắt phát ra từ tài khoản Twitter của chủ tịch. Khi nền kinh tế thế giới tăng vọt, Fed dần thay đổi hướng đi: đầu tiên tạm dừng chu kỳ tăng lãi suất, sau đó cắt giảm 0,25% trong cả tháng 7 và tháng 9 năm nay.

Việc cắt giảm dường như đã có tác dụng. Tỷ lệ thế chấp đã rút lui; tỷ lệ trung bình của các khoản vay 30 năm, tăng lên gần 5% một năm trước, đã giảm xuống còn 3,75%. Điều đó đã tạo ra một chút gió trở lại trong các cánh buồm của ngành xây dựng nhà ở, nơi bắt đầu làm việc trên khoảng 20.000 ngôi nhà vào tháng 9 năm nay so với cùng tháng năm ngoái. Đầu tư khu dân cư đóng góp tích cực vào tăng trưởng GDP trong quý thứ ba, lần đầu tiên nó đã làm như vậy trong gần hai năm.

Việc cắt giảm lãi suất dường như cũng đã tắt đèn cảnh báo suy thoái, nhấp nháy sáng là đường cong lợi suất. Nghịch đảo đường cong lợi suất xảy ra khi lãi suất trái phiếu chính phủ dài hạn giảm xuống dưới mức nợ chính phủ ngắn hạn. Điều này thường xuất hiện khoảng một năm trước khi bắt đầu suy thoái. Các đường cong đảo ngược trong mùa hè dẫn tới lo lắng suy thoái kinh tế, nhưng kể từ đó đã đảo ngược. Giá cổ phiếu, trông có vẻ tồi tệ vào tháng 5/2019, đã quay trở lại để chạm mức cao kỷ lục, nổi bật hơn so với báo cáo thu nhập dự kiến, cũng như triển vọng của một thỏa thuận “”ngừng bắn”” trong chiến tranh thương mại giữa Mỹ và Trung Quốc.

Vào ngày 30/10/2019, FED đã giảm tỷ lệ điểm chuẩn một lần nữa, thêm 0,25%. Điều này diễn ra trong bối cảnh Mỹ gần như tuyên bố chiến thắng trong trận chiến để tránh sự suy thoái. Các thị trường đang kỳ vọng FED sẽ giữ vững quan điểm trong ít nhất sáu tháng tới. Ông Powell nhấn mạnh rằng, FED sẽ theo dõi dữ liệu chặt chẽ, và cho rằng chính sách tiền tệ hiện tại vẫn phù hợp và đang phát huy tốt. Phần lớn các thành viên của ủy ban thiết lập tỷ lệ cho rằng FED nên tiếp tục tăng lãi suất vào năm 2020.

|

Sự tự tin của FED có thể hiểu được là hơi sớm. Các điều kiện đè nặng lên nền kinh tế hồi đầu năm đã giảm bớt một chút, nhưng nỗi sợ tăng trưởng đã gây thiệt hại. Người tiêu dùng đã là động cơ thúc đẩy nền kinh tế tiến lên thông qua những cơn gió ngược chiều. Họ tiếp tục chi tiêu, nhưng niềm tin của họ dường như đã bị lung lay. Chi tiêu tiêu dùng cá nhân tăng trưởng với tốc độ 2,9% trong quý thứ ba: không tệ, nhưng giảm từ tốc độ bùng nổ 4,6% trong lần thứ hai. Doanh số bán lẻ trong tháng 9 giảm 0,3%, cho thấy quý III kết thúc với một lưu ý đặc biệt yếu.

Đầu tư sụt giảm và ảnh hưởng của nền kinh tế thế giới

Các công ty cũng vậy, đang cư xử thận trọng. Niềm tin giữa các doanh nghiệp cũng sụt giảm. Nỗi lo lắng giữa các ông chủ đang ảnh hưởng đến đầu tư. Việc tăng GDP quý III từ đầu tư vào nhà ở đã được bù đắp nhiều hơn bởi sự sụt giảm lớn trong đầu tư vào xây dựng và thiết bị phi dân cư. Các số liệu đầu tư yếu kém đặc biệt gây khó chịu cho các nhà kinh tế trong chính quyền Trump. Nhiều người cho rằng cải cách thuế của Tổng thống sẽ khuyến khích sự bùng nổ trong chi tiêu kinh doanh. Sự nhiệt tình trong kinh doanh có thể phục hồi một chút trong những tháng tới, nếu thực sự lệnh ngừng bắn chiến tranh thương mại được tuyên bố. Nhưng cuộc chiến thương mại chỉ chịu trách nhiệm một phần cho những tai ương của các công ty. Nguyên nhân quan trọng hơn nằm ở sự ngưng trệ của nền kinh tế thế giới. Cả châu Âu và Nhật Bản đã tiến gần đến bờ vực suy thoái. Trung Quốc giảm tốc tăng trưởng. Tất cả các nền kinh tế lớn đều gặp vấn đề của mình. Nếu một bước ngoặt trong vận may kinh tế của Mỹ xảy ra, tình hình nước Mỹ sẽ lạc quan hơn.

Niềm hy vọng tương lai

Hy vọng cho cú huých bản lề đó được đặt vào biểu đồ sức khỏe của thị trường lao động. Bức tranh việc làm là nguồn động viên tốt nhất cho những người nhìn vào tương lai tươi sáng. Tốc độ tuyển dụng mới đã có dấu hiệu chậm lại và biên chế đã tăng 1,4% trong 12 tháng qua, giảm từ 1,8% so với năm trước đó. Dù vẫn còn ít lao động thất nghiệp được thuê, tỷ lệ thất nghiệp vẫn giữ được ở mức cực kỳ thấp: 3,5%. Chừng nào các công ty tiếp tục giữ ổn định cho nguồn nhân lực và tiền lương để tăng trưởng, người tiêu dùng có khả năng tiếp tục chi tiêu ở mức đủ để thúc đẩy nền kinh tế thoát khỏi suy thoái.

Với sự không chắc chắn xung quanh con đường của nền kinh tế, FED có thể đã dự kiến cho sự sẵn sàng để tiếp tục cắt giảm lãi suất, nếu cần thiết. Chỉ số giá cho chi tiêu tiêu dùng cá nhân, biện pháp lạm phát ưa thích của FED, đã tăng với tốc độ 1,5% hàng năm trong quý thứ ba: dưới mục tiêu 2% của FED và giảm từ 2,4% trong lần thứ hai. Trong lúc đó, ngân hàng trung ương dường như đang sẵn sàng chờ xem điều kiện phát triển như thế nào và trông đợi vào việc tổng thống đối mặt với các mối đe dọa từ mọi phía để xoay vần trong gió.