Thông điệp từ khủng hoảng nợ công của EU

Hiện nay, ngay cả trong kịch bản lạc quan nhất thì khu vực đồng tiền chung châu Âu vẫn phải đối mặt với những khó khăn, thách thức không dễ vượt qua trong nỗ lực cải cách và kiểm soát nợ công.

Bài viết phân tích bối cảnh cuộc khủng hoảng nợ công của các nước thành viên Liên minh châu Âu (EU), đánh giá tính hiệu quả của các giải pháp ứng phó khủng hoảng nợ công mà EU đã đề ra trong thời gian qua, từ đó gợi mở triển vọng và thông điệp trong xử lý nợ công của EU.

Khủng hoảng nợ công của EU và những hệ lụy

Theo quy định của Hiệp ước Maastricht (Hiệp ước về Liên minh châu Âu năm 1992), nợ công của các nước thuộc Khu vực đồng tiền chung châu Âu (Eurozone) không được quá 60% GDP và Ngân hàng Trung ương châu Âu không được phép bảo lãnh nợ cho các nước thành viên. Tuy nhiên, quy định này đã bị nới lỏng vào năm 1999 để Đức và Italia có thể đủ điều kiện tham gia khi đang có tỷ lệ nợ trên GDP rất cao.

Trên thực tế, trước năm 2008 đã tồn tại vấn đề chênh lệch nợ công lớn giữa các quốc gia thuộc khối Eurozone, khi Hy Lạp, Italia thường xuyên có mức nợ công trên 100% GDP, trong khi có lúc nợ công của Ireland chỉ ở mức 27% GDP và Tây Ban Nha thường chỉ ở mức 50% GDP. Nhiều khoản nợ xấu của các nước trong khu vực Eurozone đã được đẩy lên cao do đầu cơ bất động sản bằng nhiều khoản vay thế chấp tài sản đảm bảo dưới chuẩn. Đặc biệt, Chính phủ Hy Lạp đã giấu diếm nhiều khoản nợ công sau khi vung tiền vào xây dựng cơ sở hạ tầng phục vụ Olympic Athen năm 2004.

Khi cuộc khủng hoảng kinh tế - tài chính toàn cầu khởi đầu từ Mỹ vào năm 2008, nợ công các nước thành viên EU đều tăng đáng kể, hầu hết đều vượt quá ngưỡng quy định (60%) của khối, trong đó, điển hình là Italia và Hy Lạp đều có mức nợ công lần lượt lên tới 112,5% và 126,7% GDP năm 2009. Khi lợi tức trái phiếu chính phủ kỳ hạn 2 năm của Hy Lạp liên tục tăng cao từ 3,47% vào tháng 1/2010, lên 9,73% vào tháng 7/2010, thế giới nhận ra rằng Hy Lạp có thể sẽ vỡ nợ, đây chính là dấu hiệu khởi đầu cho cuộc khủng hoảng nợ công diễn ra tại EU.

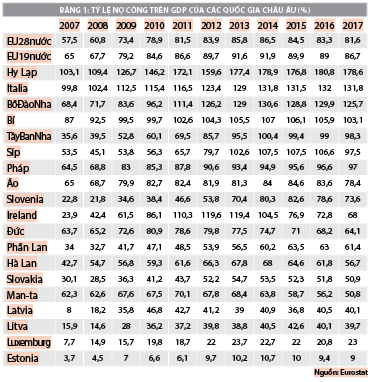

Khủng hoảng nợ công bắt đầu từ Hy Lạp, sau đó lan sang Ireland và các quốc gia khác trong khu vực Eurozone. Giai đoạn 2010-2015, diễn biến nợ công của khu vực Eurozone ngày càng xấu đi, khi mức nợ công chung tăng từ 65% GDP năm 2007 lên 91,6% GDP năm 2013 và ngân sách các nước liên tục trong tình trạng thâm hụt vượt quá mức giới hạn 3% mà EU quy định. Tỷ lệ nợ công của Ireland tăng từ 23,9% năm 2007 lên 110,3% GDP trong năm 2011; nợ công của Bồ Đào Nha tăng từ 68,4% năm 2007 lên 96,2% GDP trong năm 2010. Đỉnh điểm của cuộc khủng hoảng nợ công là Hy Lạp, Bồ Đào Nha, Tây Ban Nha, Ireland và Cộng hoà Síp đã phải xin cứu trợ khẩn cấp để tránh vỡ nợ.

Đến năm 2011, khủng hoảng nợ công của khu vực Eurozone đã trở thành nguy cơ có ảnh hưởng nghiêm trọng lớn nhất đến thế giới, khi Bồ Đào Nha, Tây Ban Nha, Italia và Ireland tiếp bước Hy Lạp lâm vào tình trạng sắp phá sản. Theo thống kê của Eurostat, tính đến cuối năm 2014, nợ công ở khu vực Eurozone lên tới 91,9% GDP, mức cao nhất kể từ khi đồng Euro được lưu hành từ năm 1999. Năm 2014, chi tiêu công của các nước trong Eurozone tương đương 49% GDP, trong khi thu ngân sách chỉ đạt 46,6% GDP.

Tỷ lệ này trong EU lần lượt là 48,1% và 45,2% GDP. Cũng theo số liệu của Eurostat, chỉ có 4/19 quốc gia thành viên Eurozone có tỷ lệ nợ công/GDP dưới ngưỡng 60% được quy định trong Hiệp ước Maastricht. Tổng cộng có tới 16/28 nước thành viên EU vượt trần nợ công quy định trong Hiệp ước Maastricht.

Mặc dù, chính phủ các nước đã có nhiều nỗ lực trong kìm chế chi tiêu công, song tăng trưởng kinh tế thấp và sức tiêu dùng yếu là lý do chủ đạo khiến quy mô và tỷ lệ nợ công tiếp tục tăng cao. Đặc biệt, cùng với tình trạng nợ công ngày càng xấu đi ở các nước, tỷ giá Euro/USD đã liên tục “nhảy múa”, từ mức 1 Euro đổi lấy 1,3 USD năm 2007 đến mức đỉnh 1,55 USD đổi 1 Euro năm 2008 và xuống thấp nhất chỉ 1,05 USD đổi 1 Euro sau sự kiện Anh chính thức tuyên bố rời khỏi EU (Brexit) năm 2015.

Nợ công tăng khiến các đường phố châu Âu "dậy sóng" bởi các cuộc biểu tình, đình công để phản đối tình trạng thất nghiệp, đói nghèo, cắt giảm an sinh xã hội. "Cơn lốc" khủng hoảng nợ công đã cuốn trôi hàng nghìn tỷ USD và làm sụp đổ hệ thống chính trị của nhiều nước với sự ra đi của hàng loạt các chính trị gia như Thủ tướng George Papandreou của Hy Lạp, Thủ tướng Silvio Berlusconi của Italia, Thủ tướng Brian Cowen của Ai-len, Thủ tướng Jose Luis Zapatero của Tây Ban Nha và Thủ tướng Jose Socrates của Bồ Đào Nha...

EU và một số giải pháp ứng phó cuộc khủng hoảng nợ công

Để thoát khỏi khủng hoảng nợ công, EU đã xây dựng các cơ chế giải cứu gồm nhiều giai đoạn. Cụ thể, tháng 5/2010, các Bộ trưởng Tài chính các nước thuộc EU đã thành lập Quỹ Bình ổn tài chính châu Âu trị giá 440 tỷ Euro nhằm tài trợ vốn thông qua các khoản cho vay và bảo lãnh nợ của các nước là con nợ, với mong muốn lại niềm tin của thị trường. Tuy nhiên, do tính chất phức tạp và xu hướng ngày càng mở rộng của cuộc khủng hoảng nợ, đến tháng 2/2012 các nước EU đã thống nhất thay thế Quỹ Bình ổn tài chính châu Âu bằng “Cơ chế Bình ổn châu Âu” và nâng quy mô của Quỹ lên đến 750 tỷ Euro, nhằm hỗ trợ tài chính cho các thành viên EU vào thời điểm khó khăn, duy trì sự ổn định tài chính của khu vực. Các nước được hỗ trợ nhiều nhất gồm Hy Lạp, Tây Ban Nha, Bồ Đào nha, Ireland và Cộng hòa Síp. Tính từ khi nổ ra cuộc khủng hoảng năm 2008 đến nay, EU đã tung ra những gói cứu trợ trị giá hơn 1,6 nghìn tỷ Euro để giải cứu các ngân hàng và khoảng 200 tỷ Euro để giữ ổn định cho nền kinh tế châu Âu.

Bên cạnh hỗ trợ tài chính qua Quỹ nêu trên, giới chức cầm quyền EU đã giảm bớt lập trường tài chính "thắt lưng buộc bụng" của mình. Tháng 7/2012, Chủ tịch Ngân hàng Trung ương châu Âu Mario Draghi đã kêu gọi tăng cường đầu tư công và các mục tiêu kích thích thị trường nhằm khởi động lại nền kinh tế châu Âu. Đồng thời, những cuộc thương lượng cơ cấu lại nợ với lộ trình linh hoạt hơn cũng được các nước thành viên EU thông qua giữa các chủ nợ với con nợ, nhằm giảm bớt áp lực trả nợ và nguy cơ vỡ nợ của các nước thành viên.

Khủng hoảng nợ công cũng không chỉ gây chia rẽ nội bộ EU xung quanh cách thức xử lý nợ xấu, mà còn tạo áp lực xem xét lại Hiệp ước châu Âu Lisbon. Tháng 5/2012, Thủ tướng Đức Angela Merkel đã đề xuất kế hoạch gồm 7 điểm: (i) Khởi động các chương trình hỗ trợ doanh nghiệp khởi nghiệp; (ii) Bảo vệ người lao động khỏi việc bị vi phạm quyền lợi và sa thải; (iii) Ra mắt các nhóm công việc được áp dụng mức thuế thấp; (iv) Kết hợp giáo dục hướng nghiệp và dạy nghề cho các đối tượng thất nghiệp trẻ; (v) Tạo các quỹ đặc biệt và thuế suất ưu đãi cho các doanh nghiệp nhà nước thực hiện cổ phần hóa; (vi) Tạo lập các đặc khu kinh tế được hưởng quy chế đặc biệt theo mô hình Trung Quốc áp dụng; (vii) Đầu tư vào năng lượng tái tạo.

Đồng thời, Đức liên tục bác bỏ đề xuất của Pháp là đưa Eurozone thoát khỏi khủng hoảng bằng cách phát hành trái phiếu châu Âu mới nhằm chia sẻ nợ công giữa các thành viên trong khối. Sự đối đầu trong chính sách ứng phó cuộc khủng hoảng nợ công một phần xuất phát từ những vấn đề đã tồn tại từ lâu trong nội bộ Eurozone, đặc biệt là sự chênh lệch nghiêm trọng về tài chính giữa 19 quốc gia thành viên Eurozone khi những nước có “sức khỏe” kinh tế tốt như Đức được hưởng quyền đi vay tín dụng 10 năm với lãi suất chỉ 1,5%, thì Tây Ban Nha, Italia và một số nước khác đang phải nghẹt thở với những khoản vay có mức lãi suất từ 6% đến 7%. Trái phiếu châu Âu nếu được phát hành sẽ trở thành một khoản vay mà các nước thành viên Eurozone được “san sẻ” mức lãi suất “bình quân”, khiến các nước có nền kinh tế khỏe mạnh hơn như Đức phải trả nợ với lãi suất cao và các nước có mức tín nhiệm tín dụng thấp được giảm lãi suất đi vay. Hơn nữa, nước Đức e ngại trái phiếu châu Âu không chỉ do phải gánh thêm trách nhiệm đối với các thành viên còn lại (điều sẽ làm giảm tín nhiệm của công chúng với Thủ tướng Đức) mà còn bởi cho rằng trái phiếu châu Âu cũng chỉ giúp tạm lùi các khoản nợ ngắn hạn, chống đầu cơ và tạo thêm chút vốn để tái đầu tư vào nền kinh tế, song không thể giải quyết các bất cập về quản lý của các chính phủ đang chìm trong "núi" nợ công.

Triển vọng và thông điệp trong xử lý nợ công của EU

Hiện nay, ngay cả trong kịch bản lạc quan nhất thì khu vực Eurozone vẫn phải đối mặt với những khó khăn và thách thức không dễ vượt qua trong nỗ lực cải cách và kiểm soát nợ công. Nhận định này dựa trên nhiều căn cứ: Một mặt, Vương quốc Anh và một số quốc gia EU khác không thuộc khu vực đồng Euro đang theo dõi kế hoạch của Thủ tướng Đức - bà Merkel với lo ngại kế hoạch sẽ dẫn đến tình trạng tạo ra "hai tầng lớp" khi chỉ dành ưu đãi cho các thành viên Eurozone và loại trừ các nước EU không sử dụng đồng Euro.

Hơn nữa, các nước khu vực đồng Euro do phải đồng ý cắt giảm chi tiêu nên điều này có thể làm chậm tăng trưởng kinh tế. Những biện pháp "thắt lưng buộc bụng" không được ưa chuộng về mặt chính trị do làm mất lòng cử tri và có thể khiến những nhà lãnh đạo mang tư tưởng rời bỏ khu vực đồng Euro.

Cuộc khủng hoảng nợ công và những giải pháp mà EU đưa ra thời gian qua đã củng cố thông điệp mang tính thời đại, đó là: Không có ngoại lệ khủng hoảng nợ cho bất kỳ mô hình kinh tế và nhà nước nào, kể cả các tập đoàn và cường quốc kinh tế hàng đầu thế giới. Nợ công như một căn bệnh thời đại và là hội tụ của những kẽ hở trong quản lý đầu tư công, vung tay chi tiêu ngân sách và nạn tham nhũng.

Ngoài ra, khi trái phiếu châu Âu được ban hành, Cơ chế bình ổn Châu Âu sẽ được tài trợ 700 tỷ Euro nhờ phát hành trái phiếu này. Chúng được bảo đảm hoàn toàn bởi các nước thuộc Eurozone. Giống như trái phiếu chính phủ Mỹ, các trái phiếu này có thể được mua và bán trên thị trường thứ cấp và dẫn đến sự cạnh tranh lẫn nhau, có thể khiến lãi suất của trái phiếu châu Âu cao hơn trái phiếu chính phủ Mỹ.

Nhìn chung, các nước thành viên EU mới chỉ trải qua giai đoạn căng thẳng nhất mà chưa thoát khỏi khủng hoảng nợ công. Trên thực tế, cuộc khủng hoảng này mới chỉ được xử lý về kỹ thuật, với lộ trình thanh toán nợ chậm và linh hoạt, còn nợ gốc vẫn ít suy chuyển, bởi các quốc gia con nợ chưa cải thiện được nguồn thu từ tăng trưởng kinh tế trong nước để trả nợ.

Triển vọng tháo gỡ "quả bom" nợ công trong khu vực EU còn tùy thuộc vào các yếu tố không dễ giải quyết trong ngắn hạn do:

Thứ nhất, sự chênh lệch trình độ phát triển và quản lý kinh tế: Mặc dù là các thành viên EU bình đẳng, song luôn có sự không tương thích giữa các quốc gia nội khối về thực lực kinh tế, trình độ phát triển và tình hình tài chính. Việc các quốc gia buộc phải áp dụng chính sách tiền tệ thắt chặt để đối phó với khủng hoảng nợ lại càng làm cho sự khác biệt này thêm nghiêm trọng. Khoảng cách này giữa các nước thành viên không thể thu hẹp trong môt thời gian ngắn. Giải quyết nợ công không đơn giản chỉ là tung tiền giải cứu các nước bị khủng hoảng nợ mà phải có quyết tâm mạnh mẽ trong xây dựng và thực hiện một chính sách kinh tế - tài chính tốt hơn.

Thứ hai, sự hoàn thiện các thể chế tài chính - tiền tệ chung: Dù có nhiều đồng thuận về các nguyên tắc hợp tác kinh tế - tài chính - tiền tệ lâu đời, song cho đến nay trong thể chế hợp tác của mình, các nước EU vẫn chưa có bất cứ một hình phạt nào đối với các quốc gia vi phạm tỷ lệ nợ công trên GDP, được xác lập ở mức tối đa 60% trong Hiệp định Maastricht khi thành lập khối. Việc bản thân các trụ cột như Pháp và Đức cũng đã chi tiêu vượt quá giới hạn và không thực hiện được điều khoản sẽ khó có thể đòi hỏi các thành viên khác tuân thủ Hiệp định. Đặc biệt, hình thức trục xuất vị trí thành viên khu vực Eurozone, vốn là hình phạt khắc nghiệt, cần suy tính kỹ lưỡng vì có thể làm suy yếu vị thế và uy tín của đồng Euro. Đồng Euro mạnh cũng là một công cụ quan trọng nhằm cạnh tranh và gây ảnh hưởng đến các quốc gia EU khác nằm ngoài Eurozone, bao gồm Vương quốc Anh, Đan Mạch và Thụy Điển.

Thứ ba, mặt trái của việc sử dụng đồng Euro: Bên cạnh những lợi ích do sử dụng đồng tiền chung mang lại, các nước sử dụng đồng Euro cũng bị kẹt trong tình cảnh không thể sử dụng các công cụ tiền tệ giúp kiềm chế lạm phát như các quốc gia khác, bao gồm tăng lãi suất hoặc giảm cung tiền. Trong thời kỳ suy thoái kinh tế và khủng hoảng tài chính, thuế thu được bị suy giảm trong khi chi tiêu công cho an sinh xã hội tăng càng làm giảm khả năng đối phó khủng hoảng của các chính phủ.

Thứ tư, mặt trái của các biện pháp "thắt lưng buộc bụng" làm chậm tăng trưởng kinh tế: Tổ chức Hợp tác và Phát triển kinh tế (OECD) cho rằng, các biện pháp "thắt lưng buộc bụng" sẽ làm cho Hy Lạp tăng sức cạnh tranh, ngân sách cũng sẽ tiết kiệm được khoản lớn nhờ giảm chi lương hưu và tiền lương của người lao động. Cùng với đó, việc cắt giảm rào cản thương mại cũng sẽ mang lại lợi ích cho phát triển kinh tế khi giúp tăng xuất khẩu. OECD cũng cho rằng, Hy Lạp cần thẳng tay trừng trị những người trốn thuế và nên bán một số doanh nghiệp nhà nước để tăng thu giảm chi. Tuy nhiên, các biện pháp "thắt lưng buộc bụng" dù giúp nợ của Hy Lạp đã giảm gần một nửa, song cũng làm chậm lại sự phát triển nền kinh tế Hy Lạp, do giảm vốn đầu tư công và cả đầu tư xã hội, đồng thời làm tỷ lệ thất nghiệp gia tăng, giảm sức mua của người tiêu dùng và giảm nhu cầu vay vốn đầu tư.

Về tổng thể, có thể nói, dù đang còn cần thời gian để kiểm chứng hiệu quả các giải pháp tháo gỡ gánh nặng nợ công nhưng cuộc khủng hoảng nợ công và những giải pháp mà EU đưa ra trong thời gian qua đã củng cố thông điệp mang tính thời đại, đó là: Không có ngoại lệ khủng hoảng nợ cho bất kỳ mô hình kinh tế và nhà nước nào, kể cả các tập đoàn và cường quốc kinh tế hàng đầu thế giới. Nợ công như một căn bệnh thời đại và là hội tụ của những kẽ hở trong quản lý đầu tư công, vung tay chi tiêu ngân sách và nạn tham nhũng. Trong thế giới hiện đại, ngày càng có xu hướng tăng cường gắn kết tác động và sự chuyển hóa giữa nợ công với nợ tư, nợ trong nước với nợ nước ngoài, khủng hoảng tài chính với khủng hoảng kinh tế - chính trị - xã hội...

Việc xử lý khủng hoảng nợ công đòi hỏi sự phối hợp hài hoà giữa cơ chế chính sách của Nhà nước và cơ chế thị truờng, coi trọng tính đồng bộ và chú ý đến tính 2 mặt của các giải pháp chính sách, đồng thời duy trì động lực tăng trưởng kinh tế và bảo đảm an sinh xã hội; Đa dạng hoá và phối hợp hiệu quả các nguồn lực trong nước và quốc tế trong quản lý phát triển.

Tóm lại, việc xử lý khủng hoảng nợ công đòi hỏi sự phối hợp hài hoà giữa cơ chế chính sách của Nhà nước và cơ chế thị truờng, coi trọng tính đồng bộ và chú ý đến tính 2 mặt của các giải pháp chính sách, đồng thời duy trì động lực tăng trưởng kinh tế và bảo đảm an sinh xã hội; Đa dạng hoá và phối hợp hiệu quả các nguồn lực trong nước và quốc tế trong quản lý phát triển và vượt qua khủng hoảng. Đặc biệt, cần coi trọng công tác dự báo, thông tin, bảo vệ người tiêu dùng và giữ vững lòng tin trên thị trường tài chính, nỗ lực kiểm soát khủng hoảng tài chính để vượt qua khủng hoảng chu kỳ, bất ổn vĩ mô, xã hội và chính trị; đề cao yêu cầu phát triển bền vững, tăng trưởng xanh, với lợi ích giữ vững ổn định kinh tế - chính trị - xã hội quốc gia là trên hết.