Thị trường chứng khoán Việt Nam đã bước qua giai đoạn tiêu cực nhất

Các yếu tố tiêu cực nhất lúc này đã hoặc đang giảm bớt và triển vọng hồi phục của thị trường chứng khoán (TTCK) Việt Nam trong những tháng tới được hỗ trợ bởi tăng trưởng lợi nhuận phục hồi, nền kinh tế phục hồi và định giá rẻ của thị trường.

Những yếu tố cản bước thị trường vừa qua

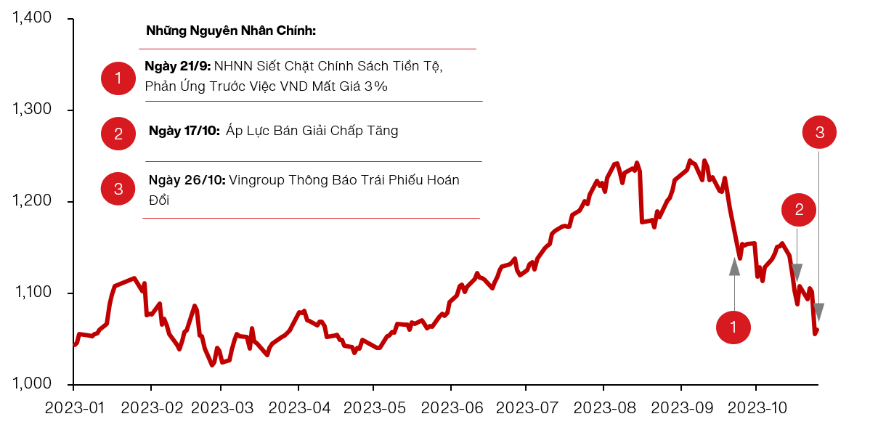

Chỉ số VN-Index ghi nhận mức giảm 16% từ giữa tháng 9 đến cuối tháng 10 và mới có dấu hiệu tăng trở lại từ cuối tuần qua, dù nền kinh tế của Việt Nam hiện đang phục hồi kể từ đợt suy giảm đầu năm nay.

Theo ông Michael Kokalari - Giám đốc phòng Phân tích kinh tế vĩ mô và Nghiên cứu thị trường VinaCapital, lý do của việc cổ phiếu bị bán tháo dẫn đến mức giảm như trên có thể kể đến từ sự mất giá của VND làm dấy lên mối lo ngại rằng Ngân hàng Nhà nước Việt Nam sẽ thắt chặt chính sách tiền tệ để ứng phó với sự mất giá, đồng thời cũng thúc đẩy các nhà đầu tư nước ngoài bán ra.

Những vấn đề đặc thù liên quan đến trái phiếu hoán đổi trị giá 250 triệu USD của Tập đoàn Vingroup (VIC), sẽ có thể hoán đổi thành cổ phiếu Vinhomes (VHM) (VIC và VHM chiếm khoảng 10% VN-Index) hay những thông tin ngoài lề không tích cực về cổ phiếu nhà Vingroup đã đè nặng lên tâm lý của nhà đầu tư.

Thêm vào đó, lệnh bán giải chấp của các công ty chứng khoán, cộng với tin đồn về việc kiểm soát một số nguồn cho vay ký quỹ không chính thức dường như đã thúc đẩy việc cổ phiếu bị bán tháo trong ngày 17/10.

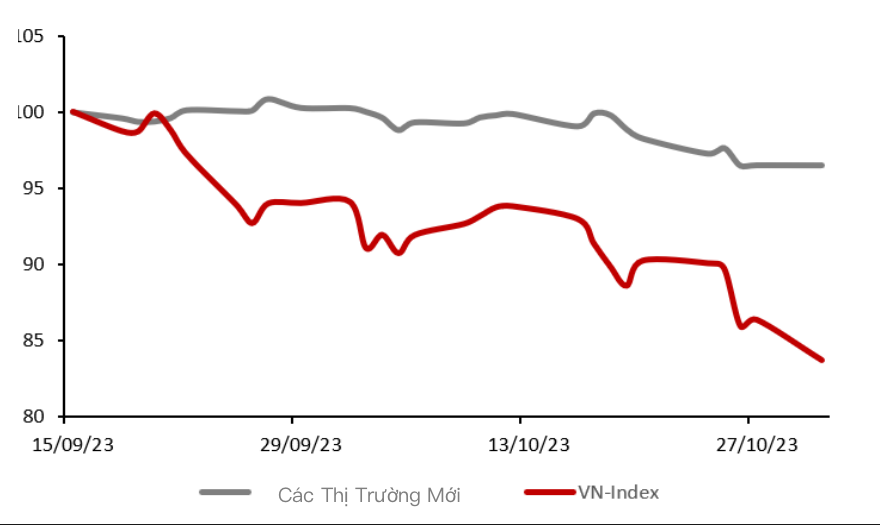

Ngoài những yếu tố cụ thể trên, lãi suất trái phiếu Chính phủ Mỹ kỳ hạn 10 năm tăng 60 điểm cơ bản từ giữa tháng 9 đến cuối tháng 10 và các vấn đề địa chính trị cũng tạo sức ép lên TTCK của các thị trường mới nổi (Chỉ số MSCI-EM giảm 5% kể từ giữa tháng 9 tới cuối tháng 10).

Tuy nhiên, chỉ số VN-Index sụt giảm đáng kể so với các nước trong thị trường mới nổi cho thấy rằng những lo ngại về Ngân hàng Nhà nước Việt Nam và VIC/VHM đã dẫn đến đợt bán tháo. Hơn nữa, đánh giá chung về lợi nhuận quý III/2023 không mấy khả quan cũng đã ảnh hưởng đến tâm lý của nhà đầu tư.

Định giá hấp dẫn và lợi nhuận phục hồi

Chuyên gia của VinaCapital kỳ vọng tăng trưởng lợi nhuận EPS sẽ phục hồi 35% so với cùng kỳ trong quý IV/2023 và tăng 20% trong năm 2024, phần lớn do đợt suy giảm của nền kinh tế Việt Nam vào đầu năm nay rõ ràng đã kết thúc.

Bằng chứng là tốc độ tăng trưởng GDP phục hồi từ mức 3,3% so với cùng kỳ trong quý I/2023, lên 4,1% trong quý II/2023 và 5,3% trong quý III/2023.

“Yếu tố chính đè nặng lên nền kinh tế Việt Nam là xuất khẩu sang Mỹ chậm lại, nhưng dữ liệu trong tháng 10 đã xác nhận những khẳng định gần đây của chúng tôi rằng, hoạt động sản xuất và xuất khẩu của Việt Nam hiện đang phục hồi, củng cố kỳ vọng rằng tăng trưởng GDP sẽ phục hồi trở lại đến mức 6,5% vào năm tới”, ông Michael Kokalari nhận định.

Những dấu hiệu rõ ràng rằng nền kinh tế đang phục hồi, mức định giá của VN-Index dựa trên P/E và P/B đã giảm xuống mức rẻ - điều chỉ diễn ra hai lần trong 10 năm qua. Hơn nữa, khối lượng giao dịch trên TTCK Việt Nam đã giảm hơn một nửa từ 1,3 tỷ USD trước đợt bán tháo xuống còn 500 triệu USD vào cuối tháng 10/2023.

Theo đó, các nhà phân tích nhận định việc giảm bán trong thời gian thị trường sụt giảm mạnh là dấu hiệu cho thấy thị trường sẽ phục hồi mạnh mẽ một khi các yếu tố gây ra đợt bán tháo giảm bớt. Điều này giúp lý giải sự hồi phục của TTCK từ cuối tuần trước.

Theo quan điểm của VinaCapital, điểm mấu chốt là tất cả các yếu tố tiêu cực nhất lúc này đã hoặc đang giảm bớt và triển vọng hồi phục của TTCK Việt Nam trong những tháng tới được hỗ trợ bởi tăng trưởng lợi nhuận phục hồi, nền kinh tế phục hồi và định giá rẻ của thị trường.