“Thị trường điều chỉnh là cơ hội gia tăng tỷ trọng cổ phiếu”

VNDIRECT cho rằng, vùng 1.240-1.260 điểm sẽ là hỗ trợ mạnh cho VN-Index trong tháng 9, nhà đầu tư có thể nâng tỷ trọng cổ phiếu nếu chỉ số về vùng hỗ trợ.

Công ty Chứng khoán VNDIRECT mới phát hành báo cáo chiến lược thị trường tháng 9/2022. Theo VNDIRECT, thị trường chứng khoán (TTCK) Việt Nam có thể phải đối mặt với một đợt điều chỉnh ngắn hạn trong tháng 9 khi VN-Index đang tiến tới vùng kháng cự mạnh 1.300-1.330 điểm. Nhà đầu tư ngắn hạn nên chủ động hạ tỷ trọng cổ phiếu trong danh mục để chốt lời và giảm thiểu rủi ro.

Tuy nhiên, nhận thấy các yếu tố cơ bản của thị trường đang được cải thiện, chúng tôi tin đợt điều chỉnh này sẽ tạo ra “cơ hội giải ngân tốt” cho các nhà đầu tư để xây dựng danh mục cho Q4/22 và năm 2023. VNDIRECT kỳ vọng vùng 1.240-1.260 điểm sẽ là hỗ trợ mạnh cho VN-Index trong tháng 9. Nhà đầu tư có thể nâng tỷ trọng cổ phiếu nếu VN-Index giảm về vùng hỗ trợ.

Rủi ro giảm giá bao gồm: (1) rủi ro từ nền kinh tế Trung Quốc (tăng trưởng chậm lại, hạn hán, cắt điện), (2) lạm phát trong nước cao hơn dự kiến do giá lương thực tăng,(3) đồng USD tiếp tục mạnh lên gây thêm áp lực lên tỷ giá, lãi suất và đầu tư nước ngoài của Việt Nam.

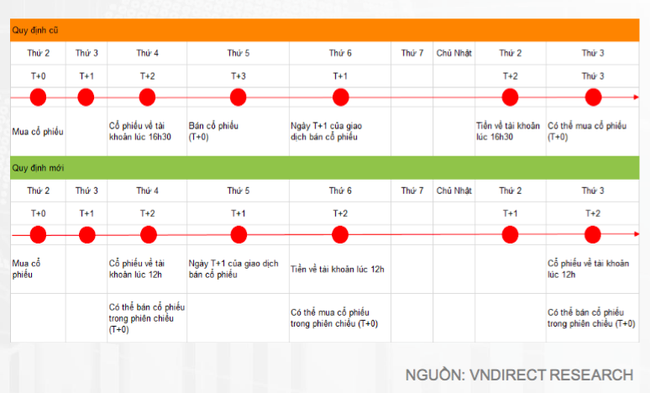

Bình luận về việc triển khai giao dịch T+2 vào ngày 29/8, VNDIRECT cho biết, quyết định này tác động tích cực đến các nhà đầu tư và TTCK. Cụ thể, về phía nhà đầu tư, việc rút ngắn chu kỳ thanh toán xuống T+2 giảm thời gian thanh toán, giúp nhà đầu tư phản ứng nhanh hơn với những thay đổi của nền kinh tế và thị trường tài chính. Từ đó, nhà đầu tư có thể tăng hiệu quả đầu tư cũng như tiết kiệm chi phí giao dịch.

|

|

|

Về phía thị trường, điều này góp phần tăng tính thanh khoản cho thị trường. Ngoài ra, nó còn giúp thị trường chứng khoán Việt Nam tiếp cận dần với các tiêu chuẩn quốc tế và hỗ trợ thị trường nâng hạng lên Thị trường mới nổi.

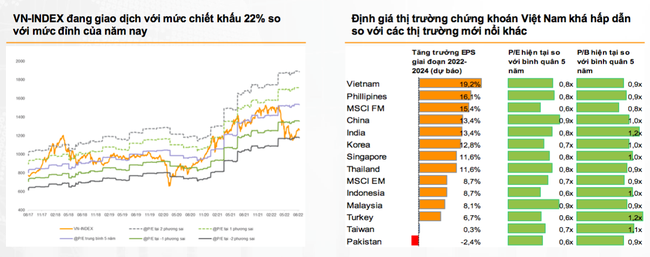

Cũng theo VNDIRECT, VN-Index đang giao dịch với mức chiết khấu 22% so với mức đỉnh của năm nay và giảm 17% so với mức P/E trung bình 5 năm. Việt Nam cũng nổi bật trong số các thị trường mới nổi với mức tăng trưởng EPS cao trong giai đoạn 2022-24, kéo theo mức P/E dự phóng cho năm 2022 là 12,2 và P/E dự báo cho 2023 là 10,4 lần, thấp hơn nhiều so với P/E trung bình 5 năm gần đây là 16,4 lần.

|

“Cân nhắc cả các yếu tố cơ hội và rủi ro, chúng tôi cho rằng mức định giá thị trường là rất hấp dẫn đối với các nhà đầu tư dài hạn, những người tìm kiếm các doanh nghiệp được quản trị tốt với mức tăng trưởng lợi nhuận cao”, báo cáo của VNDIRECT nêu.

Đánh giá về các nhóm ngành, VNDIRECT cho biết, trong quý 3/2021 kết quả kinh doanh của một số ngành như Du lịch & Hàng không, Công nghiệp, Bán lẻ và Thực phẩm & Đồ uống giảm mạnh do đợt giãn cách xã hội bởi làn sóng dịch COVID-19 lần thứ 4, do đó các lĩnh vực này sẽ tăng trưởng lợi nhuận mạnh mẽ trong quý 3/2022 dựa trên mức nền so sánh thấp của cùng kỳ năm 2021.

Ngoài ra, VNDIRECT kỳ vọng Ngân hàng Nhà nước sẽ cấp thêm hạn mức tín dụng cho một số ngân hàng thương mại từ cuối quý 3/2022 và điều này sẽ hỗ trợ mạnh mẽ cho TTCK cũng như nhóm cổ phiếu ngân hàng.

Về các cơ hội đầu tư trong tháng 9, VNDIRECT đề cập đến các cổ phiếu và tiềm năng tăng trưởng BCG (+39,2%); DXG (+31,1%); MBB (+44,1%); PNJ (+20%); SZC (+49%); VTP (+47%).

Trong tháng 8, dữ liệu đến ngày 26/8 cho thấy, VN-Index thuộc nhóm thị trường có diễn biến tích cực nhất. Hiệu suất VN-Index (+6,3% so với đầu tháng) cao hơn hầu hết các quốc gia cùng khu vực bao gồm Malaysia (FPMKLCI, +0,5% so với đầu tháng), Singapore (STI Index, +1,2% sv đầu tháng), Indonesia (JCI Index, +2,6% so với đầu tháng), Thái Lan (SET Index, +4,3% so với đầu tháng), và chỉ thấp hơn Phillipines (PCOMP, +6,9% so với đầu tháng).

Diễn biến tích cực của thị trường chứng khoán Việt Nam, so với các thị trường khác được hỗ trợ bởi các yếu tố bao gồm (1) kỳ vọng tăng trưởng GDP mạnh mẽ và KQKD của các doanh nghiệp niêm yết khả quan trong Q3/22, và (2) các chính sách hiệu quả của Chính phủ nhằm kiềm chế lạm phát, ổn định nền kinh tế vĩ mô và hỗ trợ tăng trưởng đã củng cố niềm tin của thị trường.

Tính từ đầu năm đến nay, VN-Index (-14,4% so với đầu năm) đã được cải thiện về thứ hạng khi vượt qua Hàn Quốc (KOSPI Index, -16,7% so với đầu năm) và chỉ số thị trường mới nổi MSCI (MXEF Index, -18,6% so với đầu năm).