"Bắt mạch" sức khoẻ nguồn vốn của thị trường bất động sản

Tác động của dịch Covid-19 đã đẩy doanh nghiệp địa ốc vào thế... khó chồng khó. Cộng thêm chính sách siết tín dụng từ phía Ngân hàng Nhà nước, doanh nghiệp địa ốc buộc phải xoay chuyển, kiếm tìm các nguồn vốn mới, thích ứng với trạng thái "bình thường mới".

Kể từ đầu năm 2018, khi Ngân hàng Nhà nước siết tín dụng với bất động sản bằng nhiều công cụ, từ room tín dụng tới công cụ hạn chế dòng tiền thì thị trường bất động sản đã có dấu hiệu "mệt mỏi". Các doanh nghiệp cũng như khách hàng... chật vật trong huy động vốn.

Đến thời điểm hiện tại, đại hội cổ đông 2020 của nhiều doanh nghiệp bị bao trùm bởi bức tranh xám màu, vì bất động sản là một trong những ngành chịu ảnh hưởng nặng bởi Covid-19, các chính sách điều tiết dòng tiền của Chính phủ và Ngân hàng Trung ương.

Quan trọng nhất là lực cầu của thị trường giảm sút nghiêm trọng, trong bối cảnh đây là ngành cần nhiều vốn đề đầu tư, còn thực tế, đại bộ phận dân chúng đã và đang trải qua một giai đoạn kinh tế khó khăn thật sự tới từ hiệu ứng của Covid-19.

Thực trạng nguồn vốn của doanh nghiệp địa ốc hiện ra sao? Bài toán thu hút dòng vốn - được coi như nhựa sống cho sự phát triển của các dự án bất động sản đang gặp vướng mắc gì? Liên quan đến vấn đề này, xin giới thiệu chia sẻ của PGS. TS. Trần Kim Chung, Phó Viện trưởng Viện quản lý kinh tế Trung ương.

PV: Thưa PGS. TS. Trần Kim Chung, xin ông cho biết thị trường bất động sản hiện nay đang thu hút những nguồn vốn nào?

PGS. TS. Trần Kim Chung: Hiện nay, thị trường bất động sản đón nhận 10 nguồn vốn chính: Luồng vốn từ đầu tư nước ngoài; vốn từ hệ thống ngân hàng thương mại; vốn của chủ đầu tư; vốn của nhà đầu tư tiềm năng; vốn từ trái phiếu phát hành của doanh nghiệp bất động sản; vốn từ các nhà đầu tư gián tiếp; vốn từ thị trường chứng khoán; vốn từ đầu tư công; vốn từ nguồn kiều hối và nguồn tài chính phái sinh khác.

Ông nhận định như thế nào về sự dịch chuyển của các nguồn vốn này trên thị trường bất động sản trong những năm gần đây?

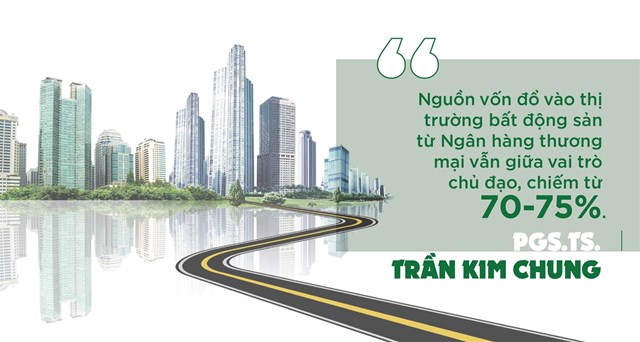

Hiện nay, nguồn vốn đổ vào thị trường bất động sản từ hệ thống các ngân hàng thương mại vẫn giữ vai trò chủ đạo, chiếm từ 70 - 75%.

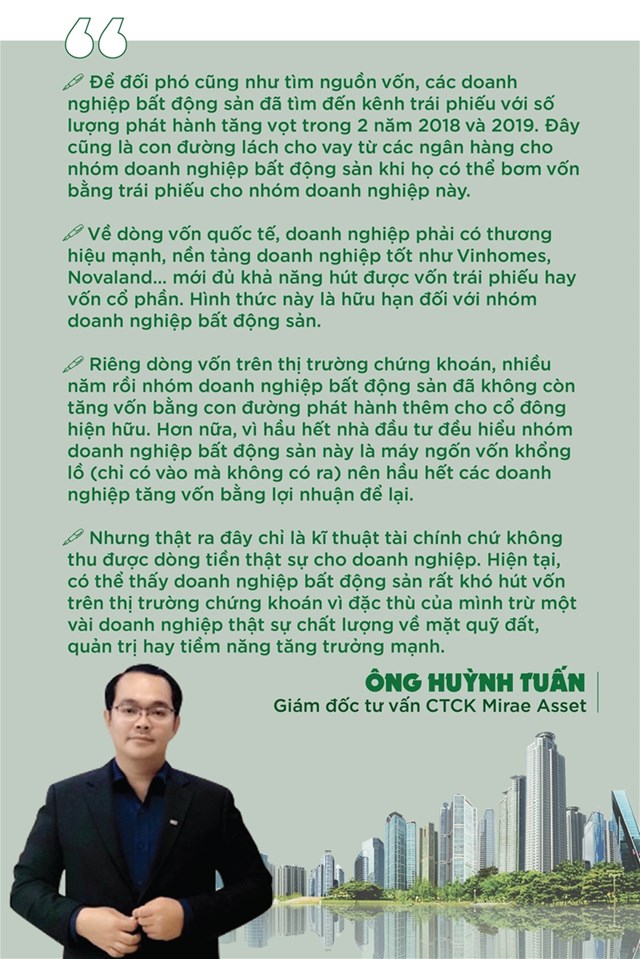

Nguồn vốn từ trái phiếu do doanh nghiệp địa ốc phát hành đang có xu hướng gia tăng. Năm 2019, vốn trái phiếu doanh nghiệp phát hành đạt 120.000 tỷ đồng.

Nguồn vốn từ các chủ đầu tư bất động sản cũng chưa có một con số thống kê chính xác, nhưng thông thường chiếm 10 - 20% theo quy định.

Nguồn vốn nhà đầu tư tiềm năng sẽ phụ thuộc vào từng thời điểm. Giá trị của nó tăng lên hay hạ xuống sẽ dựa trên mức độ thăng hay trầm của thị trường.

Nguồn vốn từ các thị trường chứng khoán kể từ năm 2017 đến nay gia tăng. Khi thị trường chứng khoán đạt đỉnh thì bất động sản lại bùng nổ, như ở thời điểm tháng 11/2017 và tháng 4/2018. Thị trường chứng khoán đạt đỉnh, một nguồn vốn khá lớn được chốt lời và chảy vào thị trường bất động sản. Tương tự, tại 2 thời điểm tháng 2/2009 và tháng 10/2011, thị trường chứng khoán xuống đáy thì thị trường bất động sản cũng "đóng băng". Nửa đầu năm 2019, thị trường chứng khoán hoạt động không như kỳ vọng, thị trường bất động sản gần như đi ngang.

Vốn FDI và vốn gián tiếp nước ngoài cũng theo thời điểm thị trường đạt đỉnh và lúc chạm đáy. Nguồn vốn đầu tư trực tiếp vào thị trường bất động sản dù không quá lớn nhưng ở mức cao, dao động khoảng 10% và có thời điểm vượt ngưỡng.

Về nguồn vốn kiều hối, Việt Nam là một trong 10 nước nhận được kiều hối lớn nhất mỗi năm. Trung bình năm 2018, Việt Nam nhận 18,9 tỷ USD từ luồng tiền kiều hối.

Với luồng vốn đầu tư công, đây là nguồn vốn rất quan trọng, là nền tảng của thị trường bất động sản. Luồng vốn này sẽ tác động đến thị trường bất động sản theo 3 khía cạnh, bao gồm: Tham gia đầu tư trực tiếp vào các sản phẩm bất động sản, chẳng hạn là nhà ở xã hội; đầu tư vào cơ sở hạ tầng, thúc đẩy giá bất động sản ở các địa bàn liên quan tăng giá; tham gia đền bù, giải tỏa, dẫn đến tăng vốn cho xã hội. Sau đó, luồng tiền được đền bù giải tỏa lại đầu tư vào bất động sản, gây hiệu ứng lan tỏa, thúc đẩy thị trường.

Các nguồn vốn khác tuỳ vào thời điểm, thời gian của thị trường mà có lúc tăng cường gia tăng, có lúc hạ.

Covid-19 đã tác động mạnh mẽ đến doanh nghiệp địa ốc. Và hậu Covid-19, nhiều doanh nghiệp địa ốc đang phải đứng trước những thách thức lớn về bài toán sử dụng nguồn vốn trong phát triển dự án. Ông nhận định như thế nào về khả năng xoay sở và huy động vốn của doanh nghiệp địa ốc?

Sau Covid-19, tình trạng nguồn vốn tuỳ thuộc vào sức khoẻ của doanh nghiệp, khả năng chống chọi, hồi sinh của doanh nghiệp. Số liệu về việc sử dụng vốn phát triển dự án chưa được ghi nhận, nhưng về nguyên tắc, xét trên khía cạnh các phân khúc bất động sản, các doanh nghiệp địa ốc có tình trạng sức khoẻ khác nhau.

Với bất động sản công nghiệp, doanh nghiệp đầu tư hạ tầng, khu công nghiệp, logistics vẫn có dấu hiệu tích cực.

Với bất động sản nông nghiệp, nhóm doanh nghiệp này chưa thể hiện rõ ràng về tình trạng sức khoẻ.

Với nhóm đầu tư kinh doanh, thương mại, dịch vụ, tình trạng sức khỏe của các doanh nghiệp đang phân loại rõ rệt. Một số doanh nghiệp vượt được "bão" nhưng một số doanh nghiệp lại bị chìm.

Với bất động sản nhà ở, mức độ phụ thuộc nhiều về các dòng sản phẩm. Doanh nghiệp đầu tư đất nền, nhà ở giá thấp, căn hộ trung bình có thể phục hồi tốt hơn.

Với bất động sản tài chính, tài sản, đến thời điểm hiện tại, biểu hiện về khó khăn chưa rõ ràng.

Doanh nghiệp địa ốc thường sẽ đầu tư ở nhiều phân khúc và khó tách bạch đánh giá năng lực trong từng phân mảng nhỏ. Khả năng xoay vốn phụ thuộc vào năng lực và mức vốn sẵn có của doanh nghiệp địa ốc.

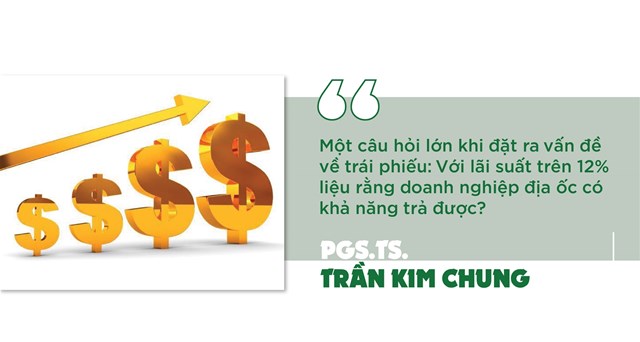

Như ông chia sẻ, một trong những nguồn vồn đang có sự dịch chuyển sôi động, đó là trái phiếu của doanh nghiệp địa ốc. Tuy nhiên, nhiều lo ngại đặt ra đó là sự phát hành ồ ạt trái phiếu với mức lãi suất từ 12 - 14%. Ông nhận định như thế nào về rủi ro của dòng vốn này?

Trái phiếu bất động sản sẽ phải đối mặt với các loại rủi ro sau: Rủi ro quốc tế; rủi ro kinh tế vĩ mô; rủi ro chính sách; rủi ro thị trường và rủi ro đối tác.

Trong năm 2019, nguồn trái phiếu doanh nghiệp bất động sản được phép huy động là 120.000 tỷ đồng. Một số doanh nghiệp đưa ra mức lãi suất 12%, thậm chí lên tới 14%, vượt mức lãi suất cho vay của ngân hàng.

Đây là một câu hỏi lớn khi đặt ra vấn đề về trái phiếu. Với lãi suất trên 12% liệu rằng doanh nghiệp địa ốc có khả năng trả được? Lãi suất này đang được đặt trong sự so sánh về lợi thế cạnh tranh với thị trường condotel.

Câu trả lời về điều gì có thể xảy ra rất khó khi condotel cũng phải mất 5 năm để tìm được đáp án về việc cam kết lãi suất lớn. Cần phải có sự nghiên cứu, kiểm nghiệm và đưa ra kết quả đánh giá chính xác về rủi ro của trái phiếu doanh nghiệp địa ốc.

Một trong những cách huy động vốn gần đây của doanh nghiệp địa ốc nổi lên như xu hướng tất yếu đó là hình thức M&A. Ông nhận định như thế nào về hình thức này?

Hình thức M&A tuỳ thuộc sức khoẻ doanh nghiệp trong nước và sự quan tâm của các doanh nghiệp nước ngoài. Các hình thức M&A cũng rất đa dạng như mua cổ phần, bán cả dự án, mua đứt doanh nghiệp. Hình thức này mới hình thành nên chưa tạo ra biến động rõ nét.

Vốn được coi là nhựa sống không thể thiếu trong phát triển dự án đối với doanh nghiệp địa ốc. Thưa ông, những giải pháp nào được đặt ra nhằm giải quyết tình trạng vốn cho doanh nghiệp địa ốc?

Chính sách quan trọng nhất đối với thị trường bất động sản đó là vốn. Để tạo ra nguồn vốn ổn định, khỏe mạnh cho thị trường bất động sản, cần các giải pháp đồng bộ và hiệu quả. Theo đó, cần phải nghiên cứu, hoàn thiện hệ thống văn bản quy phạm pháp luật liên quan đến tài chính phái sinh bất động sản. Đặc biệt là 3 nhóm công cụ: Quỹ đầu tư tín thác bất động sản, hệ thống thế chấp thứ cấp, quỹ tiết kiệm tương hỗ bất động sản, trái phiếu hóa bất động sản - quyền sử dụng đất và cổ phần hóa quyền sử dụng đất.

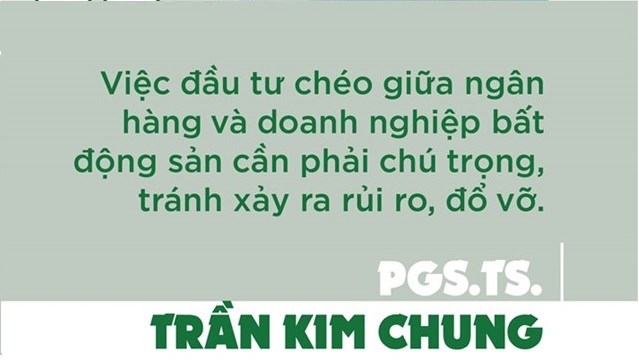

Cơ quan quản lý cũng cần thường xuyên đưa ra cảnh bảo trước lãi suất trái phiếu, lãi suất cam kết dự án 12 - 15%. Trách nhiệm này thuộc về cơ quan kiểm soát tài chính. Ngoài ra, việc đầu tư chéo giữa ngân hàng và doanh nghiệp bất động sản cần phải chú trọng, tránh xảy ra rủi ro, đổ vỡ.

Xin cảm ơn những chia sẻ của ông!