Tình hình các kênh đầu tư tại Việt Nam 6 tháng đầu năm

Trong nửa đầu năm 2023, dưới tác động của suy giảm kinh tế thế giới, nhiều kênh đầu tư tài chính bị ảnh hưởng. Bất động sản (BĐS) tiếp tục trầm lắng, đợi tín hiệu từ thị trường, trong khi chứng khoán có tín hiệu khả quan nhờ chính sách tiền tệ nới lỏng và nỗ lực minh bạch hóa thị trường từ phía cơ quan quản lý.

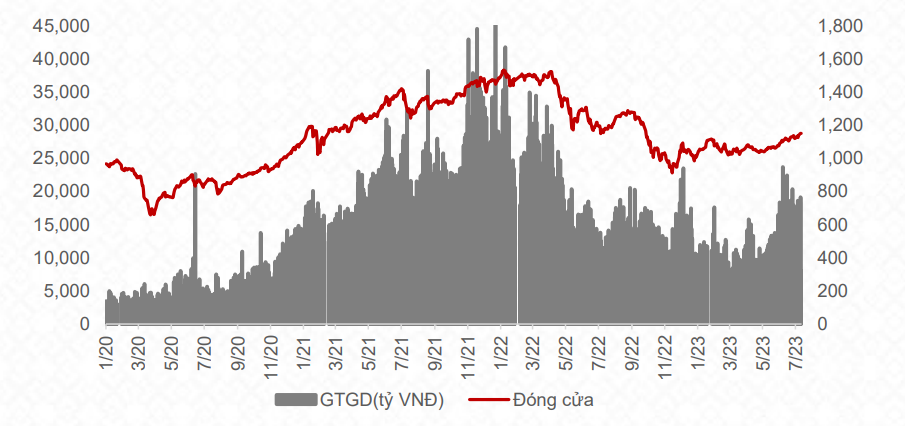

Thị trường cổ phiếu tăng điểm

VN-Index có quý thứ 2 tăng điểm liên tiếp. Tính từ đầu năm, chỉ số đã tăng hơn 11%. Tính đến ngày 30/6, quy mô niêm yết, đăng ký giao dịch đạt gần 2 triệu tỷ đồng với 743 cổ phiếu chứng chỉ niêm yết, có 866 cổ phiếu đăng ký giao dịch, mức vốn hóa thị trường cổ phiếu đạt 5.783 nghìn tỷ đồng, tương đương với 60,8% GDP.

Tính chung 6 tháng đầu năm 2023, số tài khoản mở mới tăng 414.000 tài khoản, đưa tổng số tài khoản chứng khoán của các nhà đầu tư trên thị trường chứng khoán Việt Nam lên 7,3 triệu, tăng 6% so với cuối năm 2022.

Đặc biệt, trong tháng 5 và tháng 6 vừa qua, số lượng tài khoản mở mới đã tăng mạnh khi nhà đầu tư trở lại kênh chứng khoán trong bối cảnh thị trường diễn biến thuận lợi. Số lượng tài khoản tháng 5 tăng 104.000 tài khoản, gấp 4,6 lần so với tháng 4. Số lượng tài khoản tháng 6 tăng 146.000 tài khoản, tăng 39% so với tháng trước, đạt mức cao nhất trong vòng 10 tháng kể từ tháng 9 năm ngoái. Điều này phần nào đã gia tăng dòng tiền mới vào thị trường chứng khoán.

Một trong những yếu tố chính đưa dòng tiền đầu tư dịch chuyển trở lại kênh đầu tư cổ phiếu là mặt bằng lãi suất tiết kiệm, lãi suất liên ngân hàng và lãi suất trái phiếu chính phủ đều giảm mạnh về mực tương đương cuối quý II/2022.

Nhiều chuyên gia dự báo, trong nửa cuối năm 2023, thị trường tiếp tục có nhiều yếu tố hỗ trợ tích cực, như việc lãi suất thấp sẽ dần phản ánh vào chi phí vay và nền kinh tế bước vào giai đoạn phục hồi. Tuy vậy, sự phân hóa vẫn xuất hiện trong thời gian tới, phụ thuộc nhiều hơn vào kết quả kinh doanh thực tế của các doanh nghiệp.

Bất động sản vẫn trầm lắng

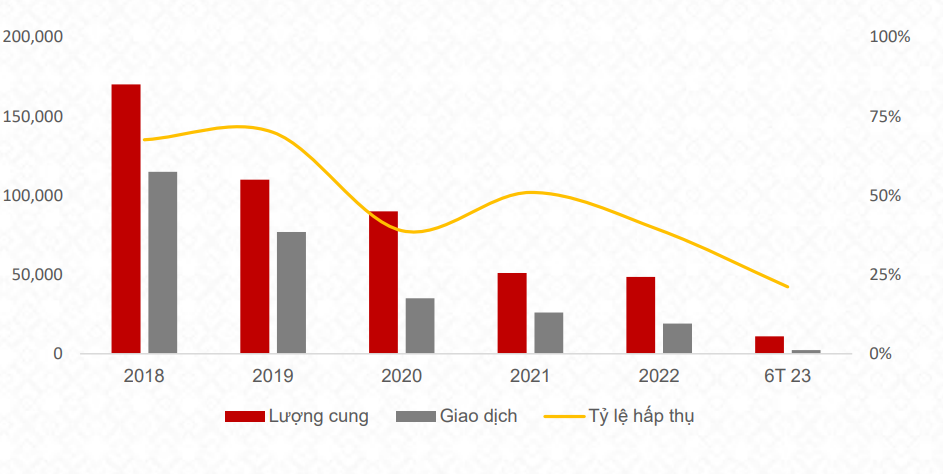

Tình trạng thiếu trầm trọng nguồn cung trong 6 tháng đầu năm nay diễn ra ở tất cả phân khúc sản phẩm, nhất là nhà xã hội và nhà thương mại giá rẻ.

Cụ thể, nhà ở thương mại có 25 dự án đã hoàn thành, cung cấp 10.000 căn, bằng 50% so với 6 tháng cuối năm 2022. Ngoài ra, 659 dự án đang xây dựng, chỉ bằng khoảng 60% so với chu kỳ trước. Chỉ có 23 dự án mới được cấp phép, 30 dự án đủ điều kiện bán nhà ở hình thành trong tương lai trong nửa đầu năm. Các con số này chỉ lần lượt bằng 30% và 37% so với nửa cuối 2022.

Theo Bộ Xây dựng, khoảng 187.000 giao dịch được ghi nhận, con số này chỉ bằng 36% so với cuối năm ngoái. Trong đó, phân khúc đất nền ghi nhận lượng giao dịch sụt giảm nhiều nhất. Đồng thời, giá giao dịch tiếp tục có xu hướng giảm. Phân khúc chung cư giá giảm 6%, nhà ở riêng lẻ giảm 10% và đất nền giảm 8-11%. Giá bán sơ cấp trung bình giảm khoảng 4,8% so với cùng kỳ năm trước.

Trước những khó khăn của thị trường BĐS, chỉ trong vòng 6 tháng, Chính phủ đã ban hành tới 7 nghị quyết, nghị định và thông tư nhằm hỗ trợ doanh nghiệp và thị trường. Trong đó, đề án 1 triệu căn nhà ở xã hội cũng thúc đẩy sự tham gia của một số doanh nghiệp lớn như Vingroup, Viglacera…

Trái phiếu doanh nghiệp ảm đạm

Trong bối cảnh vẫn còn nhiều tổ chức phát hành gặp khó khăn trong hoạt động kinh doanh, khó khăn về dòng tiền và tiếp tục chậm thanh toán các khoản nợ trái phiếu đến hạn đã khiến các nhà đầu tư còn nhiều nghi ngại và chưa có niềm tin trở lại với thị trường là nguyên nhân chính khiến hoạt động phát hành trái phiếu doanh nghiệp TPDN vẫn ảm đạm trong quý II/2023.

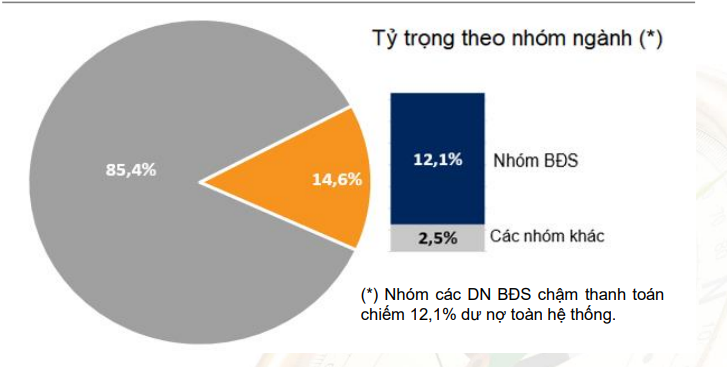

Tính đến ngày 26/06/2023, có khoảng 59 doanh nghiệp trong danh sách chậm nghĩa vụ thanh toán nợ TPDN theo thông báo của HNX. Tổng dư nợ TPDN của các doanh nghiệp này vào khoảng 159.500 tỷ đồng, chiếm khoảng 14,6% dư nợ TPDN toàn thị trường.

Lũy kế 6 tháng đầu năm 2023, có tổng cộng 34 doanh nghiệp phát hành TPDN mới với giá trị đạt khoảng 55.000 tỷ đồng. Tính chung 6 tháng, BĐS vẫn là lĩnh vực phát hành TPDN với giá trị lớn nhất, chiếm tới 54% tổng giá trị phát hành. Lãi suất phát hành sơ cấp TPDN (không tính Trái phiếu ngân hàng) dao động trong khoảng 9,0% - 11,6%. Kỳ hạn bình quân TPDN chủ yếu trong khoảng từ 3-5 năm, cao nhất tại nhóm tài nguyên cơ bản và bán lẻ với kỳ bình quân 5 năm.

Ngày 19/7, hệ thống giao dịch TPDN riêng lẻ chính thức đi vào vận hành, được kỳ vọng sẽ giúp tăng cường tính minh bạch, nâng cao thanh khoản cho thị trường, giúp cơ quan quản lý, thành viên thị trường, công chúng đầu tư có thêm thông tin về thị trường TPDN riêng lẻ từ sơ cấp đến thứ cấp.

Ngoại tệ ổn định

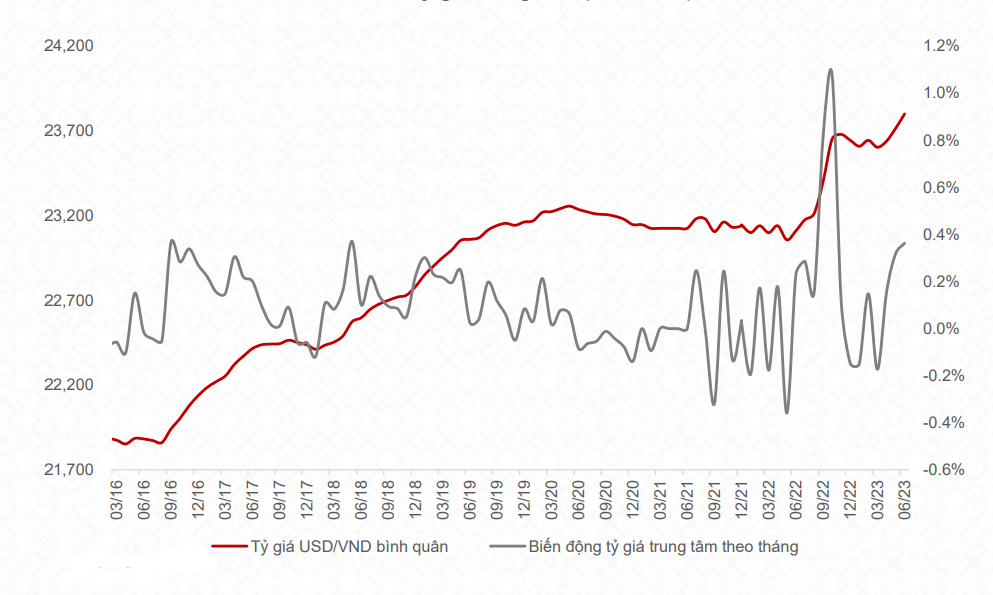

Sau khi diễn biến tương đối ổn định trong quý I/2023, tỷ giá USD/VND có áp lực tăng trở lại trong quý II/2023.

Chênh lệch lãi suất ngắn hạn của USD và VND ở mức cao nhất lịch sử khi FED tiếp tục tăng và duy trì lãi suất ở mức cao, trong khi NHNN Việt Nam liên tiếp hạ lãi suất để hỗ trợ nền kinh tế khiến. Điều này tạo áp lực khiến tỷ giá USD/VND có xu hướng tăng trở lại.

Nguồn cung ngoại tệ đang khá dồi dào do cán cân tổng thể nửa đầu năm đang thặng dư tốt từ cả thương mại, kiều hối, FII và FDI. Dự trữ ngoại hối của Việt Nam theo đó cũng đã tăng tốt trong nửa đầu năm 2023, tạo dư địa cho NHNN có thể có những can thiệp để ổn định tỷ giá nếu cần thiết.

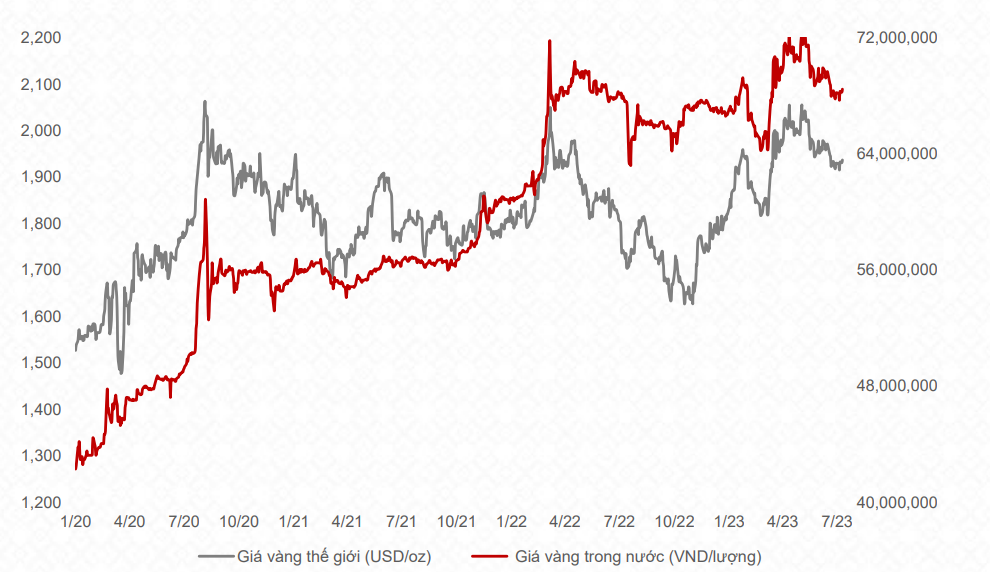

Vàng điều chỉnh giảm

Giá vàng thế giới điều chỉnh giảm 2,5% trong quý II/2023, sau khi tăng gần 8% trong quý I/2023. Giá vàng chạm mức cao nhất mọi thời đại, xấp xỉ 2.080 USD/ounce hồi đầu tháng 5/2023, tuy nhiên sau đó đã điều chỉnh giảm so với thời điểm cuối quý I/2023.

Những lo ngại về khủng hoảng ngân hàng giảm dần trong quý II sau khi Cục Dự trữ liên bang Mỹ (Fed) có những động thái mạnh mẽ để bình ổn tâm lý trên thị trường. Qua đó khiến đà tăng của vàng chậm lại.

Việc Fed phát đi tín hiệu về việc lãi suất điều hành có thể duy trì ở mức cao trong khoảng thời gian dài hơn để kiểm soát lạm phát cũng phần nào đã làm chỉ số đồng USD và lợi suất trái phiếu Chính phủ Mỹ kỳ hạn 10 năm tăng trong quý II, làm giảm sức hấp dẫn của vàng so với đồng USD.

Tiền gửi tiết kiệm giảm mạnh

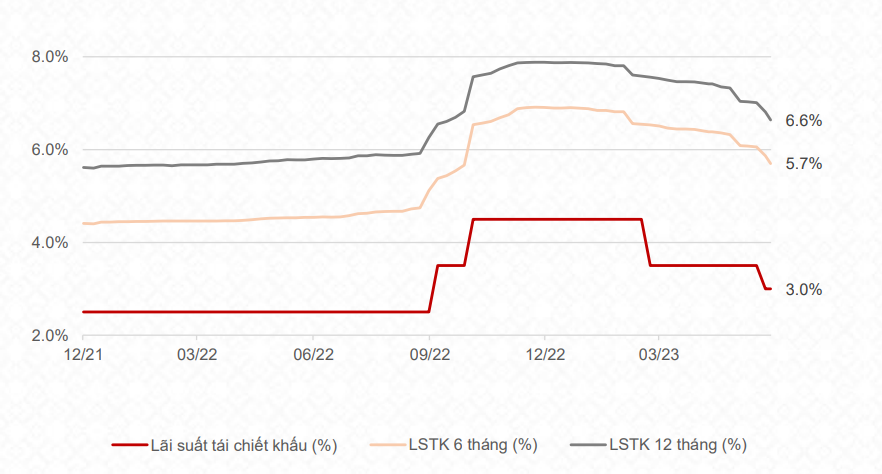

Trước tình hình vĩ mô kém tích cực, Ngân hàng Nhà nước (NHNN) đã liên tiếp hạ lãi suất điều hành trong năm 2023 nhằm mục đích giảm mặt bằng lãi suất tiết kiệm cũng như cho vay, hỗ trợ hoạt động sản xuất kinh doanh.

Lãi suất tiền gửi tiết kiệm tại các ngân hàng đồng loạt giảm mạnh trong tháng 6/2023. Mức lãi suất hiện tại của nhiều ngân hàng đã giảm tới hơn 1%/năm so với hồi đầu tháng 5, và từ 3% đến 4% một năm so với thời điểm đầu năm 2023.

Hầu hết lãi suất các kỳ hạn từ 6 đến 12 tháng đã giảm xuống dưới mức 8%/năm tại thời điểm cuối quý 2/2023. Lượng tiền gửi kỳ hạn dài hưởng lãi suất cao từ quý IV/22 được dự báo sẽ đáo hạn vào quý III và IV năm nay. Vì thế mặt bằng lãi suất ngân hàng được kỳ vọng có thể tiếp tục giảm trong nửa cuối năm trong bối cảnh thanh khoản hệ thống tương đối dồi dào.

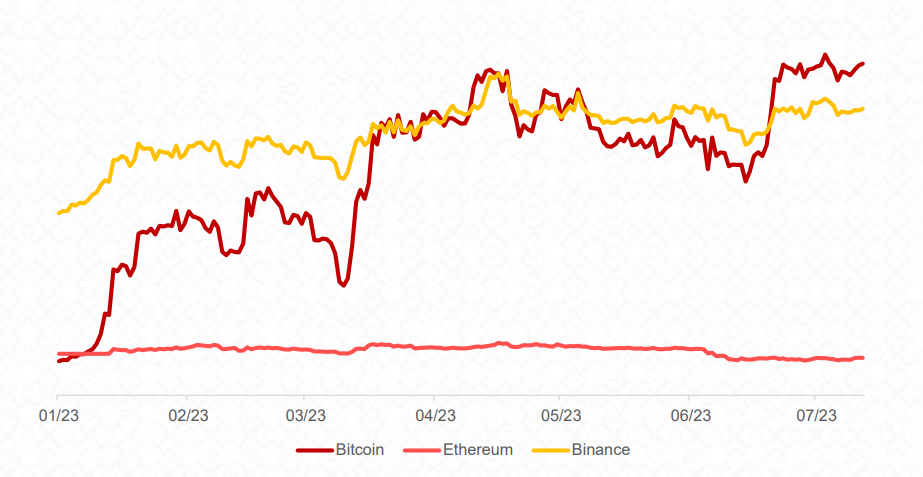

Tiền điện tử tăng mạnh

Sau năm 2022 sụt giảm mạnh, thị trường tiền số đã có những hồi phục mạnh mẽ trong 6 tháng đầu năm 2023. Bitcoin đã tăng hơn 80% trong 6 tháng đầu năm, vượt qua chứng khoán và vàng để trở thành kênh đầu tư sinh lời nhiều nhất trong nửa đầu năm 2023.

Cuối tháng 3/2023, sau sự sụp đổ của Silicon Valley Bank (SVB) và một loạt ngân hàng khác, nhà đầu tư trên toàn cầu đã tìm đến bitcoin và tiền mã hóa như một kênh trú ẩn.

Tuy nhiên, với đặc điểm biến động mạnh và các rủi ro pháp lý, bảo mật còn tồn tại, tiền điện tử vẫn tiếp tục là một kênh đầu cơ rủi ro cao.