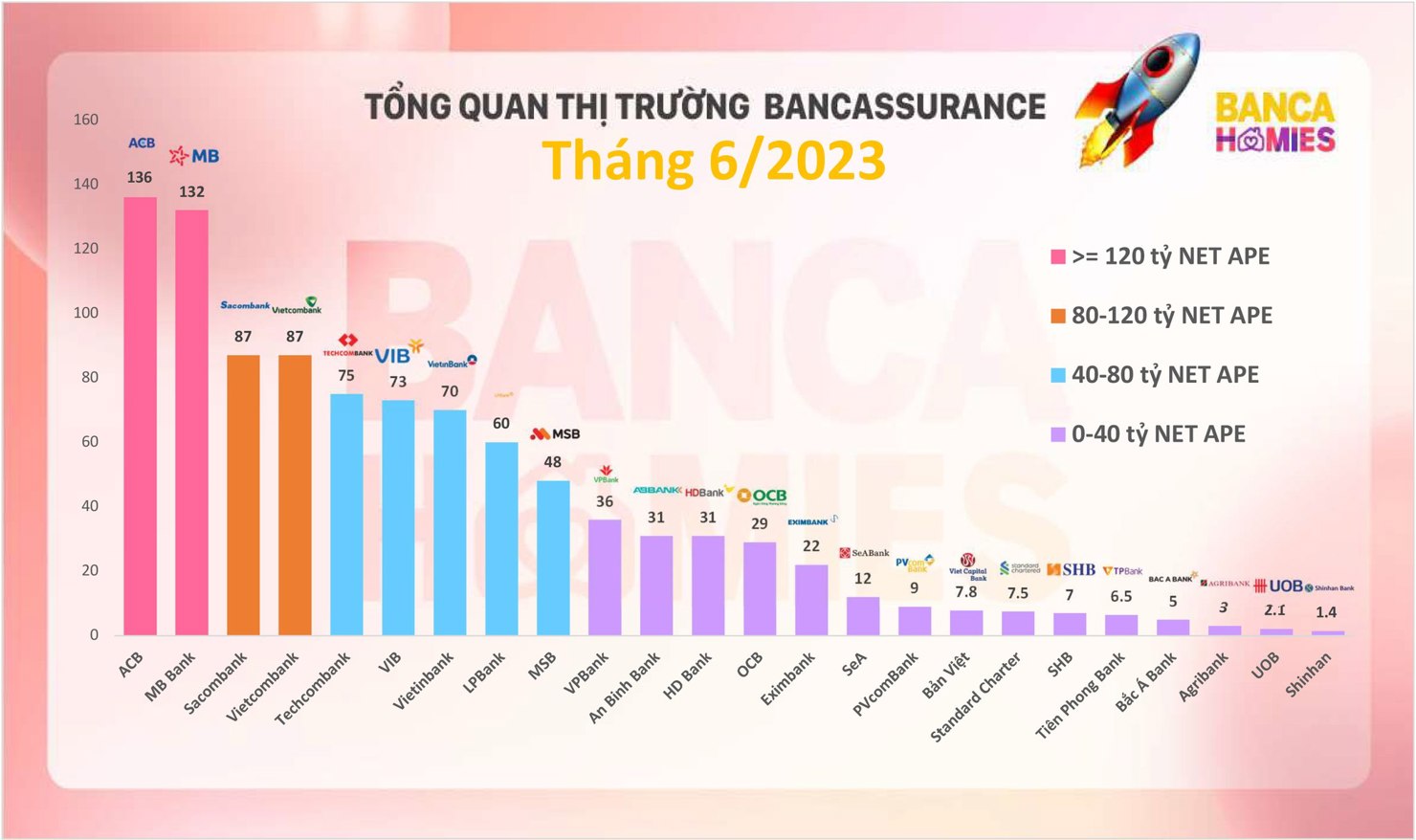

Toàn cảnh bức tranh doanh thu bảo hiểm của ngân hàng nửa đầu năm 2023

Nhiều ngân hàng đã công bố nguồn thu từ dịch vụ hợp tác bảo hiểm trong báo cáo tài chính soát xét bán niên 2023. Không ít ngân hàng vẫn tăng doanh thu từ dịch vụ này bất chấp “sóng gió” ngành Bảo hiểm, có nhà băng thu về hàng nghìn tỷ đồng.

Bảo hiểm vẫn là “gà đẻ trứng vàng” của nhiều ngân hàng

Dù tạm gặp khó khăn do thị trường bảo hiểm khủng hoảng về truyền thông, hoạt động phân phối sản phẩm bảo hiểm qua ngân hàng (bancassurance) vẫn ghi nhận tín hiệu tích cực, đóng vai trò quan trọng trong việc thúc đẩy doanh thu và lợi nhuận của nhiều ngân hàng.

Theo Báo cáo tài chính soát xét bán niên 2023, MBBank ghi nhận khoản thu từ kinh doanh và dịch vụ bảo hiểm 6 tháng đầu năm 2023 đạt 4.195 tỷ đồng, giảm 17% so với cùng kỳ năm 2022. Sau khi trừ đi chi phí hoạt động kinh doanh bảo hiểm (-2.643 tỷ đồng), lãi thuần từ hoạt động kinh doanh bảo hiểm của MBBank trong nửa đầu năm 2023 đạt 1.552 tỷ đồng. Những con số này chưa tính đến khoản phí trả trước kếch xù lên tới hàng chục ngàn tỷ đồng từ các hợp đồng phân phối độc quyền mà các ngân hàng đã ký kết với đối tác trong mấy năm qua.

Đáng chú ý, trong khi các nhà băng khác ghi nhận doanh thu bancassurance sụt giảm, LienVietPostbank và VPBank lại có sự tăng trưởng khá tốt trong mảng kinh doanh hoạt động dịch vụ này. Cụ thể, thu nhập từ các hợp đồng ủy thác, tư vấn và đại lý bảo hiểm của LienVietPostbank 6 tháng đầu năm 2023 đạt 418 tỷ đồng, tăng 7% so với cùng kỳ năm 2022. Doanh thu từ dịch vụ đại lý bảo hiểm của VPBank là 562 tỷ đồng, tăng tới 11% so với cùng kỳ năm ngoái.

Mức tăng này còn khiêm tốn so với năm 2022, khi mà tốc độ tăng trưởng doanh thu bancassurance tính theo cấp số nhân. Tuy nhiên, trong bối cảnh thị trường bảo hiểm còn gặp nhiều khó khăn, mức tăng trưởng dương cũng là một tín hiệu đáng mừng.

Ở chiều ngược lại, các ngân hàng có mức giảm doanh thu bảo hiểm là SeAbank (giảm 82%), KienLongBank (giảm 63%), Techcombank (giảm 53%), TPBank (giảm 55%), VIB (giảm 46%)... Mặc dù tổng thu nhập từ hoạt động dịch vụ bảo hiểm của 8 nhà băng trên giảm gần 33% so với cùng kỳ năm ngoái, song vẫn đạt khoảng 6.443 tỷ đồng.

Các con số trên chỉ là tương đối, do nhiều ngân hàng không hạch toán chi tiết khoản thu nhập nghiệp vụ ủy thác và đại lý bảo hiểm trong báo cáo tài chính bán niên 2023 nhưng cũng phần nào phản ánh xu hướng giảm của thị trường này.

TS. Cấn Văn Lực - Chuyên gia kinh tế cho rằng, sự sụt giảm doanh thu bancassurane xuất phát từ ba yếu tố. Đó là người tiêu dùng chủ quan chưa tìm hiểu kỹ, một phần do hám lợi, ham lãi suất cao mà bỏ qua rủi ro. Chất lượng của nhà tư vấn sản phẩm bảo hiểm chưa tốt, chưa minh bạch. Cuối cùng, yếu tố khách quan (thị trường chứng khoán năm 2022 đi xuống) khiến các sản phẩm bảo hiểm đầu tư đều rơi vào cảnh thua lỗ, bị người dân hủy hợp đồng, nảy sinh kiện cáo.

Dư địa tăng trưởng còn rất lớn

Theo số liệu của Hiệp hội Bảo hiểm Việt Nam, 6 tháng đầu năm 2023, tổng doanh thu phí bảo hiểm toàn thị trường ước đạt 112.741 tỷ đồng, giảm 5% so với cùng kỳ năm 2022, trong đó doanh thu phí bảo hiểm phí bảo hiểm nhân thọ ước đạt 77.831 tỷ đồng, giảm 7,9% với cùng kỳ năm 2022.

Hiện tại, lĩnh vực bảo hiểm vẫn được nhiều ngân hàng đánh giá là có tiềm năng tăng trưởng tốt. Trao đổi với cổ đông trước đây, ông Nguyễn Hoàng Dũng - Phó Tổng giám đốc phụ trách Ban điều hành VietinBank cho hay, năm 2023, VietinBank đặt mục tiêu tăng trưởng khá thách thức với mảng bảo hiểm: doanh thu phí đạt 4.080 tỷ đồng, tăng 30%; thu phí bảo hiểm về ngân hàng đạt 809 tỷ đồng, trong đó mảng nhân thọ qua Manulife tăng 51%.

“Hiện tại, tỷ lệ thâm nhập bảo hiểm tại VietinBank mới đạt 0,25%, vì vậy, tiềm năng tăng trưởng là rất lớn nếu có định hướng và giải pháp đúng. Mảng bancassurance sẽ còn mang lại giá trị gia tăng rất lớn cho VietinBank”, ông Dũng tin tưởng.

Theo lãnh đạo các ngân hàng, dù thị trường bảo hiểm đang hứng chịu nhiều lùm xùm do chất lượng tư vấn bán bảo hiểm ở nhiều ngân hàng có vấn đề, song các ngân hàng có quy trình bán bảo hiểm nghiêm túc, nhân viên được đào tạo bài bản, tư vấn kỹ cho khách hàng… sẽ tiếp tục tăng trưởng ổn định ở mảng này.

Hiện nay, quy mô thị trường bảo hiểm Việt Nam so với GDP còn thấp và cũng thấp hơn so với nhiều nước trong khu vực, khi chỉ có hơn 10% dân số tham gia bảo hiểm nhân thọ. Trong đó, theo mục tiêu của Chiến lược Phát triển thị trường bảo hiểm Việt Nam đến năm 2030, tại thời điểm năm 2025 có 15% dân số tham gia bảo hiểm nhân thọ, dự kiến tăng lên 18% vào năm 2030. Việc điều chỉnh, chấn chỉnh và sàng lọc thị trường bảo hiểm thời gian qua, theo các chuyên gia, là cần thiết, bởi thị trường đã tăng quá "nóng".

Điểm tích cực là các giải pháp chấn chỉnh của cơ quan quản lý đang giúp thị trường phát triển lành mạnh hơn. Luật Kinh doanh bảo hiểm 2022 có hiệu lực từ đầu năm 2023 đã tạo thuận lợi hơn cho các doanh nghiệp kinh doanh bảo hiểm, đồng thời bảo vệ nhiều hơn quyền lợi của người tham gia bảo hiểm. Các doanh nghiệp bảo hiểm và ngân hàng cũng đang nỗ lực chấn chỉnh công tác tư vấn để lấy lại niềm tin của người tiêu dùng.

Để hồi phục kênh bancassurance, TS. Cấn Văn Lực cho rằng, trước hết, nhà cung cấp bảo hiểm phải xem xét lại sản phẩm của mình, từ dịch vụ, quy trình, quy định về quyền lợi và trách nhiệm của các bên liên quan. Phía đại lý bảo hiểm cũng phải xác định trách nhiệm của mình. Cuối cùng, cần đẩy mạnh giáo dục tài chính cho người dân hiểu đây là sản phẩm phức tạp, là sản phẩm đầu tư, chứ không phải là tiền gửi tiết kiệm.

đến ngành Bảo hiểm")