Nâng cao kiểm soát nội bộ các khoản chi thường xuyên ngân sách nhà nước ở Tây Ninh

Nghiên cứu này sử dụng kết hợp phương pháp định tính và định lượng nhằm xây dựng cũng như kiểm định mô hình nghiên cứu các nhân tố ảnh hưởng đến tính hữu hiệu của kiểm soát nội bộ các khoản chi thường xuyên ngân sách nhà nước của các cơ quan hành chính tỉnh Tây Ninh, từ đó đề xuất các hàm ý quản trị, nhằm nâng cao hiệu quả quản lý và hoạt động của các đơn vị.

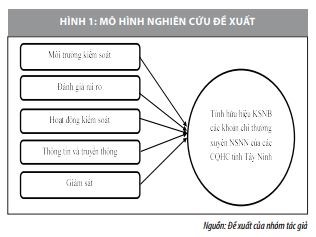

Kết quả nghiên cứu đã xác định có 5 nhân tố tác động gồm: Môi trường kiểm soát; Đánh giá rủi ro; Hoạt động kiểm soát; Thông tin và truyền thông; Giám sát.

Đặt vấn đề

Thời gian qua, Nhà nước đã có nhiều biện pháp tích cực nhằm nâng cao hiệu quả quản lý nhà nước trong lĩnh vực chi ngân sách nhà nước (NSNN) nói chung và việc kiểm soát các khoản chi thường xuyên NSNN của các cơ quan hành chính (CQHC) nói riêng tại các Kho bạc Nhà nước (KBNN). Mặc dù vậy, quá trình thực hiện việc kiểm soát các khoản chi thường xuyên NSNN của các CQHC trên địa bàn tỉnh Tây Ninh vẫn còn những tồn tại, hạn chế, bất cập.

Nhóm tác giả nghiên cứu các nhân tố ảnh hưởng đến tính hữu hiệu của kiểm soát nội bộ (KSNB) các khoản chi thường xuyên NSNN của các CQHC tỉnh Tây Ninh, từ đó đề xuất các giải pháp nâng cao tính hữu hiệu kiểm soát nội bộ các khoản chi thường xuyên ngân sách nhà nước của các cơ quan hành chính tại địa phương.

Trên cơ sở nghiên cứu lý thuyết, tác giả xây dựng mô hình nghiên cứu tại Hình 1.

Giả thuyết nghiên cứu

H1 (+): Môi trường kiểm soát có tác động cùng chiều đối với tính hữu hiệu KSNB các khoản chi thường xuyên NSNN của các CQHC tỉnh Tây Ninh

H2 (+): Đánh giá rủi ro có tác động cùng chiều đối với tính hữu hiệu KSNB các khoản chi thường xuyên NSNN của các CQHC tỉnh Tây Ninh

H3 (+): Hoạt động kiểm soát có tác động cùng chiều đối với tính hữu hiệu KSNB các khoản chi thường xuyên NSNN của các CQHC tỉnh Tây Ninh

H4 (+): Thông tin và truyền thông có tác động cùng chiều đối với tính hữu hiệu KSNB các khoản chi thường xuyên NSNN của các CQHC tỉnh Tây Ninh

H5 (+): Giám sát có tác động cùng chiều đối với tính hữu hiệu KSNB các khoản chi thường xuyên NSNN của các CQHC tỉnh Tây Ninh

Phương pháp nghiên cứu

Nghiên cứu tiến hành qua 2 bước: Nghiên cứu định tính và nghiên cứu định lượng. Nhóm tác giả tiến hành thu thập gồm cả dữ liệu thứ cấp và dữ liệu sơ cấp nhằm phục vụ kiểm định mô hình nghiên cứu. Nội dung các câu hỏi là các biến quan sát đo lường mức độ tác động của các nhân tố đến nâng cao hiệu quả hệ thống KSNB tại đơn vị và sử dụng thang đo 5 Likert cho toàn bộ bảng hỏi: (1) – hoàn toàn đồng ý; (2) – không đồng ý; (3) – bình thường; (4) – Đồng ý; (5) – Hoàn toàn đồng ý. Đối tượng khảo sát là thành viên ban lãnh đạo, kế toán trưởng, cán bộ viên chức có thâm niên công tác từ 5 năm trở lên, am hiểu nhất định về hệ thống KSNB của các CQHC tỉnh Tây Ninh.

Để đạt được tối thiểu 135 quan sát, tác giả đã gửi 200 bảng câu hỏi từ tháng 3/2020 đến tháng 7/2020, đến các đơn vị hành chính tại tỉnh Tây Ninh. Kết quả nhận được là 187 phiếu khảo sát, trong đó có 22 phiếu không hợp lệ. Số phiếu đưa vào phân tích là 165 phiếu. Tác giả thực hiện việc xử lý dữ liệu phần mềm SPSS Statistics 22.0.

Kết quả nghiên cứu

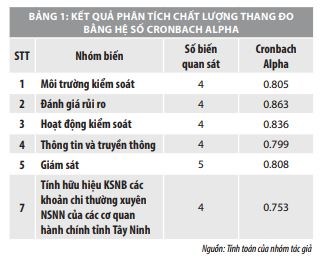

Kiểm định chất lượng thang đo

Bảng 1 cho thấy, hệ số Cronbach’s Alpha của tổng thể đều lớn hơn 0.6. Như vậy, hệ thống thang đo được xây dựng gồm 6 thang đo đảm bảo chất lượng tốt với 25 biến quan sát đặc trưng.

Phân tích nhân tố khám phá các biến độc lập

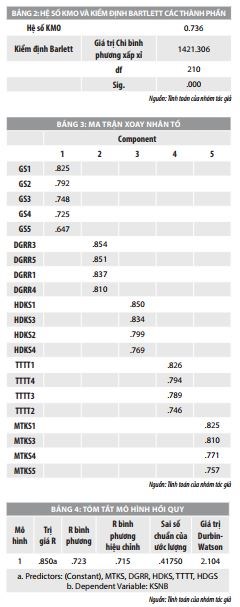

Kiểm định tính thích hợp EFA: KMO=0.736 thỏa mãn điều kiện 0.5≤KMO≤1 nên phân tích nhân tố được chấp nhận với dữ liệu nghiên cứu. Sig Barlett’s Test=0.000<0.05 cho thấy, kiểm định Bartlett có ý nghĩa thống kê, chứng tỏ các biến quan sát có tương quan với nhau trong nhân tố.

Sau khi chạy Fixed number of factors cho phương sai trích là 65.253%>50% đạt yêu cầu. Với phương pháp rút trích Principal components và phép quay Varimax, có 5 nhân tố được rút trích ra từ 23 biến quan sát. Điều này có nghĩa 5 nhân tố rút trích ra thể hiện khả năng giải thích được 65,253% sự thay đổi của biến phụ thuộc trong tổng thể.

Kết quả mô hình EFA

Bảng 3 cho thấy, hệ số tải nhân tố của các biến (>0,5) và hiệu số giữa các thành phần trong cùng yếu tố lớn hơn 0,3. Như vậy, thang đo được chấp nhận và 23 biến quan sát được gom thành 05 nhóm, đó là Môi trường kiểm soát (4 biến; Đánh giá rủi ro (4 biến); Hoạt động kiểm soát (4 biến; Thông tin và truyền thông (4 biến); Giám sát (5 biến).

Phân tích khám phá EFA cho biến phụ thuộc

Kết quả kiểm định Bartlett's cho thấy, giữa các biến trong tổng thể có mối tương quan với nhau (sig=0.000<0.05). Đồng thời, hệ số KMO=0.750 lớn hơn 0.5 (>0.5), chứng tỏ phân tích nhân tố để nhóm các biến lại với nhau là thích hợp và dữ liệu phù hợp cho việc phân tích. Mặt khác, với phương pháp rút trích Principal components và phép quay Varimax, có 1 nhân tố được rút trích ra từ các biến quan sát. Phương sai trích là 57,542% > 50% là đạt yêu cầu.

Phân tích hồi quy bội

Sau tương quan Pearson ta thực hiện phân tích hồi quy tuyến tính bội để đánh giá sự ảnh hưởng của các biến độc lập đến biến phụ thuộc trong mô hình

Bảng 4 cho thấy, giá trị hệ số tương quan là 0.850>0.5. Do vậy, đây là mô hình thích hợp để sử dụng đánh giá mối quan hệ giữa biến phụ thuộc và các biến độc lập. Ngoài ra hệ số xác định của mô hình hồi quy R2 hiệu chỉnh là 0.715. Nghĩa là mô hình hồi quy tuyến tính đã xây dựng phù hợp với dữ liệu 71,5%. Điều này cho biết khoảng 71,5%. Sự biến thiên của biến phụ thuộc (KSNB) là do tác động của 5 biến độc lập (MTKS, DGRR, HDKS, TTTT, HDGS), các phần còn lại là do của các yếu tố khác. Kiểm định Durbin Watson = 2.104 trong khoảng 1< D < 3 nên không có hiện tượng tự tương quan của các phần dư.

Hệ số VIF các biến độc lập <10 nên không xảy ra hiện tượng đa cộng tuyến. Các hệ số hồi quy đều lớn hơn 0, như vậy tất cả các biến độc lập đưa vào phân tích hồi quy đều tác động cùng chiều tới biến phụ thuộc. Dựa vào độ lớn của hệ số Beta, thứ tự mức độ tác động từ mạnh đến yếu của các biến độc lập tới biến phụ thuộc KSNB là: MTKS > GS > DGRR> HDKS > TTTT.

Phương trình hồi quy:

KSNB = 0.410xMTKS + 0.292xGS + 0.273xDGRR + 0.249xHDKS+ 0.145xTTTT

Kết luận và hàm ý chính sách

Thông qua kết quả kiểm định mô hình nghiên cứu ở trên, tác giả đưa ra một số đề xuất các hàm ý quản trị nhằm nâng cao tính hữu hiệu KSNB các khoản chi thường xuyên NSNN của các CQHC tỉnh Tây Ninh.

Đối với môi trường kiểm soát, hoạt động kiểm soát và giám sát, các đơn vị: Áp dụng nguyên tắc bất kiêm nhiệm, phân công phân nhiệm, ủy quyền và phê chuẩn trong thiết kế và vận hành các thủ tục kiểm soát. Thiết kế và vận hành các thủ thục kiểm soát đối với các hoạt động dịch vụ của cán bộ công chức đối với khách hàng, áp dụng tốt nguyên tắc phân công, phân nhiệm nhằm xác định rõ trách nhiệm của các bộ phận.

Đối với hoạt động đánh giá rủi ro: Nên đưa chức năng quản trị rủi ro vào chức năng hoạt động của đơn vị để nhận diện, đánh giá rủi ro từ các bộ phận phòng, ban, cá nhân thực hiện công tác kiểm soát chi ngân sách. Tăng cường nhận diện rủi ro ở các mặt hoạt động kiểm soát chi ngân sách của cơ quan; phân tích mức độ rủi ro các khoản chi NSNN; có cơ chế kiểm soát cho phù hợp với từng loại.

Đối với hoạt động thông tin và truyền thông: Đẩy mạnh truyền thông thông tin đến cán bộ công chức và cộng đồng thông; đặc biệt là ứng dụng công nghệ thông tin mạnh mẽ vào trong lĩnh vực này.

Tài liệu tham khảo:

1. Nguyễn Thị Hạnh (2015), Hoàn thiện hệ thống KSNB tại Bệnh viện Chợ Rẫy, Luận văn thạc sĩ, Trường Đại học Công Nghệ TP. Hồ Chí Minh;

2. Nguyễn Thị Huyền Ngọc (2018), Hoàn thiện hoạt động KSNB trong quản lý tài chính tại Bệnh viện Quận 11, TP. Hồ Chí Minh, Luận văn thạc sĩ, Trường Đại học Công Nghệ TP. Hồ Chí Minh;

3. Amudo, A. & Inanga, E. L (2009). Evaluation of Internal Control Systems: A Case Study from Uganda.