“Nở rộ” bancassurance

Bảo hiểm đã và đang là mũi nhọn trong chiến lược tăng trưởng của nhiều ngân hàng thương mại.

Theo thống kê của các doanh nghiệp bảo hiểm nhân thọ, doanh thu phí bảo hiểm khai thác mới chiếm khoảng 90% tổng doanh thu phí toàn thị trường, trong đó bancassurance (bán bảo hiểm qua ngân hàng) đóng góp 30%.

Tăng trưởng mạnh

Theo thống kê của Hiệp hội Bảo hiểm Việt Nam (IAV), tổng doanh thu phí bảo hiểm nhân thọ gốc 6 tháng đầu 2020 đạt 55.953 tỷ đồng, tăng 19% so với cùng kỳ 2019. Mức tăng này thấp hơn tốc độ tăng 25- 32% trong 7 năm liên tiếp gần đây, do ảnh hưởng của COVID-19 và thay đổi chiến lược của một số doanh nghiệp đầu ngành.

Trên thực tế, COVID-19 cũng khiến nhiều phân khúc có nhu cầu bảo hiểm cao hơn. Ví dụ cùng chịu ảnh hưởng của lĩnh vực hàng không hay vận tải, bảo hiểm rủi ro gắn với vận chuyển chậm lại, nhưng bảo hiểm dịch bệnh lại tăng và chỉ chấm dứt khi Chính phủ không cho phát triển sản phẩm này.

Có thể nói thị trường bảo hiểm đang là miếng bánh béo bở đối với các tổ chức bán lẻ, trong đó có ngân hàng. Bancassurance vì thế đã và đang trở thành xu thế.

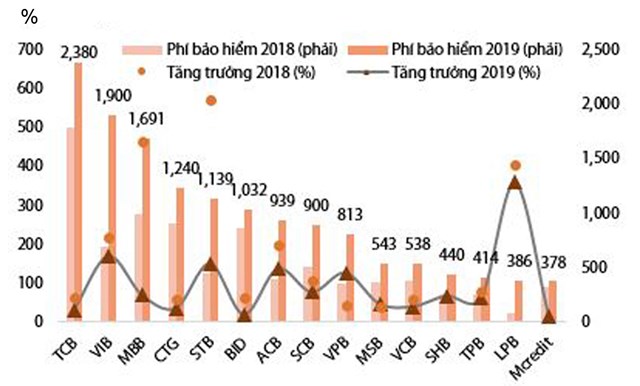

Đa dạng kênh bán bảo hiểm

M&A bảo hiểm, hoặc các thương vụ hợp tác giữa bảo hiểm và ngân hàng ngày càng sôi động. Vietcombank bán công ty bảo hiểm VCLI cho Công ty bảo hiểm nhân thọ FWD Việt Nam (FWD) trị giá lên 400 triệu USD. Đây được đánh giá là thương vụ hấp dẫn nhất trên thị trường M&A.

Thông thường với nhiều ngân hàng, việc bắt tay bán bancassurance là khoản lợi nhuận “một cục”, có thể tách ra ghi dần vào lợi nhuận. Một nguồn tin cho biết tùy từng thỏa thuận, khoản bán này có thể tính cả triệu đến hàng chục triệu USD tùy theo cam kết doanh số bán của ngân hàng và có thể kéo dài từ 10-15 năm. Hiện, hầu hết các ngân hàng lớn nhỏ đều bán bancassurance, hợp tác độc quyền hoặc với một vài ông lớn bảo hiểm như Dai-ich-Life Vietnam, ManuLife Vietnam, AIA Vietnam hay Prudential…

Ngoài ra, nhiều nhà băng cũng có công ty bảo hiểm riêng. “Phù sa không chảy đến ruộng ngoài” đã và sẽ là chiến lược của SHB với Tổng công ty CP Bảo hiểm SHB-Vinacomin (và cả thành viên khác); hay MB với MIC và Công ty TNHH bảo hiểm nhân thọ MB Ageas Life; HDBank với Cty HD Insurance; Vietinbank với Tổng Công ty CP bảo hiểm Vietinbank…

đến ngành Bảo hiểm")