Phát triển chương trình hưu trí tự nguyện: Cơ sở pháp lý và thực tiễn triển khai

Bên cạnh việc cải cách các chương trình hưu trí bắt buộc, sự hình thành và phát triển các chương trình hưu trí tự nguyện là một giải pháp có tính chiến lược dài hạn đối với hệ thống an sinh xã hội nói riêng và phát triển kinh tế nói chung.

Phát triển hệ thống an sinh xã hội, với việc triển khai chương trình hưu trí tự nguyện sẽ tạo ra nguồn vốn nhàn rỗi dài hạn để đầu tư trở lại nền kinh tế thông qua thị trường vốn. Từ đó, thị trường vốn sẽ phát triển về chiều sâu, góp phần tăng trưởng kinh tế và ổn định xã hội.

Tiềm năng phát triển Chương trình hưu trí bổ sung tự nguyện tại Việt Nam

Dân số Việt Nam hiện có khoảng 96,2 triệu người, trong đó nhóm trong độ tuổi lao động (từ 15-64 tuổi) khoảng 56,1 triệu người. Để đảm bảo trợ cấp cho người lao động khi về hưu, từ năm 1995 hệ thống bảo hiểm xã hội (BHXH) ra đời, đã thiết lập nền tảng cơ bản cho hệ thống an sinh xã hội (ASXH) với chương trình BHXH bắt buộc (trong đó có bảo hiểm hưu trí bắt buộc).

Theo quy định hiện hành, người lao động ký hợp đồng lao động dài hạn bắt buộc tham gia các chương trình BHXH, trong đó cả người lao động và người sử dụng lao động đồng thời đóng góp vào các quỹ do BHXH Việt Nam quản lý. Tính đến hết năm 2019, đã có khoảng 15.596.725 người tham gia theo chế độ bắt buộc và khoảng 470.779 người tham gia hệ thống BHXH trên cơ sở tự nguyện.

Mặc dù, đã bước đầu thiết lập được nền tảng cơ bản cho hệ thống ASXH, nhưng các chương trình BHXH hiện đang phải đối diện với nhiều khó khăn, thách thức như: (i) Đối tượng tham gia còn hạn chế. Việc tập trung nguồn thu, đặc biệt từ khối doanh nghiệp tư nhân, còn khó khăn; (ii) Cơ cấu dân số Việt Nam đang trong "độ tuổi vàng", nhưng sẽ sớm bước sang giai đoạn già hóa, với tốc độ khá nhanh dẫn đến làm giảm tỷ lệ số người đóng góp/số người thụ hưởng; (iii) Cơ chế thực thu/thực chi và quyền lợi hưu trí tính toán theo phương thức xác định trước mức chi. Những khó khăn, thách thức này đã tác động không nhỏ đến sự bền vững của hệ thống BHXH, khi dòng tiền không cân đối được trong dài hạn.

Với vai trò quan trọng trong hệ thống ASXH và hỗ trợ phát triển thị trường vốn, chương trình hưu trí bổ sung tự nguyện phát triển mạnh tại các nước trên thế giới, đặc biệt là các quốc gia đang phát triển, phải đối mặt với tình trạng già hóa dân số.

Để ứng phó với xu hướng già hóa dân số, các nước phát triển đã và đang thực hiện cải cách các chương trình ASXH, với trọng tâm là chương trình hưu trí. Theo đó, từng bước nâng cao tuổi nghỉ hưu; đồng thời, cải cách chế độ đóng góp và hưởng lương hưu theo hướng bảo đảm tính bền vững của hệ thống các chương trình hưu trí nói riêng và ASXH nói chung.

Khảo sát cho thấy, các nước đang phát triển có cơ cấu dân số thuận lợi và độ tuổi trung bình còn thấp, việc phát triển các chương trình hưu trí hiện được thực hiện theo hướng đa dạng hóa nguồn lực, giảm gánh nặng đối với ngân sách nhà nước và xã hội nhằm đảm bảo tính bền vững của hệ thống.

Các chương trình hưu trí là một bộ phận quan trọng của hệ thống ASXH. Mục tiêu nhằm phân phối lại thu nhập của xã hội, đảm bảo những đối tượng có thu nhập thấp dưới mức sinh hoạt tối thiểu, đối tượng dễ bị tổn thương (khuyết tật, không nơi nương tựa…) có thể đảm bảo cuộc sống. Thông qua các chương trình hưu trí, mỗi cá nhân có thể tiết kiệm một phần thu nhập trong thời gian làm việc để sử dụng khi hết khả năng lao động và tạo ra thu nhập ở giai đoạn nghỉ hưu.

Chương trình hưu trí bổ sung tự nguyện có đặc điểm cơ bản là chế độ thu/chi được xác định theo mức đóng góp. Tương tự như chương trình hưu trí bổ sung bắt buộc, hệ thống tài khoản cá nhân được duy trì nhằm đảm bảo chi trả đúng số tiền đã đóng góp của mỗi cá nhân người lao động cộng thêm lợi nhuận thu được từ hoạt động đầu tư (nếu có).

Tuy nhiên, khác với chương trình hưu trí bắt buộc, chương trình hưu trí tự nguyện về bản chất là một loại hình sản phẩm tiết kiệm-đầu tư dài hạn trên thị trường tài chính, và do vậy hoàn toàn do các đối tượng tham gia trên thị trường tài chính vận hành với sự quản lý, giám sát của cơ quan nhà nước có thẩm quyền.

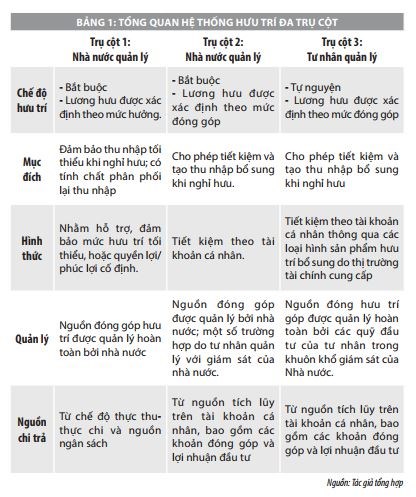

Sự hình thành và phát triển các trụ cột của hệ thống hưu trí, từ thấp lên cao có tác dụng bổ trợ lẫn nhau, đáp ứng được nhu cầu tiết kiệm đa dạng của người lao động và đảm bảo tính an toàn, bền vững của hệ thống và ASXH. Tổng quan chế độ đóng góp, quản lý, đầu tư, chi trả của hệ thống hưu trí đa trụ cột được mô tả cụ thể Bảng 1.

Việc phát triển hệ thống hưu trí đa trụ cột, trong đó bao gồm cả chương trình hưu trí bắt buộc và các chương trình hưu trí bổ sung tự nguyện sẽ giúp củng cố sự bền vững của hệ thống ASXH trong dài hạn, vừa khuyến khích tăng tiết kiệm dài hạn trong nền kinh tế và tạo điều kiện cho thị trường vốn phát triển về chiều sâu.

Do vậy, bên cạnh việc cải cách các chương trình hưu trí bắt buộc, sự hình thành và phát triển các chương trình hưu trí tự nguyện là giải pháp căn cơ, có tính chiến lược trong dài hạn đối với hệ thống ASXH nói riêng và phát triển kinh tế nói chung. Việc triển khai chương trình hưu trí tự nguyện sẽ tạo ra nguồn vốn nhàn rỗi dài hạn. Thông qua thị trường, nguồn vốn này sẽ được đầu tư trở lại nền kinh tế, góp phần tăng trưởng kinh tế và ổn định xã hội.

Bối cảnh nền kinh tế phát triển ổn định, tỷ lệ tích lũy của người dân có xu hướng tăng cùng với xu hướng già hóa dân số trong giai đoạn tới đang tạo ra nhiều dư địa cho Chương trình hưu trí bổ sung tự nguyện, phát triển tại Việt Nam. Chương trình hưu trí bổ sung tự nguyện đang triển khai hiện nay gồm 2 sản phẩm: (i) Bảo hiểm hưu trí tự nguyện; (ii) Quỹ Hưu trí tự nguyện.

Quỹ này bắt đầu hình thành từ năm 2013 với mục tiêu đa dạng hóa các chương trình ASXH, thúc đẩy cầu đầu tư dài hạn trên thị trường vốn. Thông qua chương trình này, các khoản đóng góp của cá nhân vào Quỹ Hưu trí, mua sản phẩm bảo hiểm hưu trí sẽ trở thành nguồn vốn đầu tư dài hạn trên thị trường vốn; đồng thời, bổ sung thêm thu nhập cho người lao động khi đến tuổi nghỉ hưu, ngoài chương trình BHXH bắt buộc do BHXH Việt Nam quản lý.

Khuôn phổ pháp lý để hình thành và phát triển Chương trình hưu trí tự nguyện

Nhận thức được vai trò quan trọng của Chương trình và định hướng phát triển, ngày 20/01/2014, Bộ Tài chính đã xây dựng, trình Thủ tướng Chính phủ phê duyệt Đề án hình thành và phát triển Chương trình hưu trí tự nguyện tại Việt Nam (Quyết định số 144/QĐ-TTg Đề án định hướng phát triển Chương trình hưu trí tự nguyện với 2 sản phẩm là (i) bảo hiểm hưu trí tự nguyện và (ii) Quỹ Hưu trí tự nguyện, tiến tới xây dựng hệ thống hưu trí đa trụ cột, góp phần đảm bảo ASXH; khuyến khích tiết kiệm, mở rộng cơ sở nhà đầu tư vốn dài hạn trên thị trường vốn.

Đối với sản phẩm bảo hiểm hưu trí tự nguyện, trên cơ sở Luật Kinh doanh bảo hiểm, Bộ Tài chính đã ban hành Thông tư số 115/2013/TT-BTC ngày 20/8/2013 và Thông tư số 130/2015/TT-BTC ngày 25/08/2015 sửa đổi, bổ sung Thông tư số 115/2013/TT-BTC hướng dẫn triển khai bảo hiểm hưu trí tự nguyện.

Đối với Quỹ Hưu trí tự nguyện, ngày 01/7/2016, Chính phủ ban hành Nghị định số 88/2016/NĐ-CP về chương trình hưu trí bổ sung tự nguyện. Triển khai Nghị định số 88/2016/NĐ-CP, Bộ Tài chính và Bộ Lao động, Thương binh xã hội đã ban hành các Thông tư hướng dẫn chế độ báo cáo hoạt động quản lý quỹ hưu trí, báo cáo quản trị rủi ro, hệ thống kiểm soát nội bộ của doanh nghiệp (DN) quản lý quỹ hưu trí và văn bản thỏa thuận tham gia chương trình hưu trí bổ sung tự nguyện tại doanh nghiệp.

Thực hiện chủ trương của Chính phủ về việc đơn giản hóa điều kiện kinh doanh, Bộ Tài chính đã trình Chính phủ cắt giảm 02 điều kiện kinh doanh dịch vụ quản lý Quỹ Hưu trí tự nguyện tại Nghị định số 151/2018/NĐ-CP ngày 7/11/2018 sửa đổi, bổ sung một số Nghị định quy định về điều kiện đầu tư, kinh doanh thuộc phạm vi quản lý nhà nước.

Cụ thể: (i) Điều kiện phải dự kiến về doanh thu chi phí của doanh nghiệp quản lý Quỹ Hưu trí tự nguyện trong 5 năm kể từ ngày được cấp giấy phép thành lập; (ii) Điều kiện về ngân hàng giám sát không được cung cấp dịch vụ lưu ký tài sản của Quỹ Hưu trí. Qua đó, tạo điều kiện thuận lợi cho các DN quản lý Quỹ Hưu trí tự nguyện cung cấp dịch vụ quản lý Quỹ Hưu trí tự nguyện.

Chính phủ đã ban hành Nghị định số 146/2017/NĐ-CP ngày 15/12/2017 sửa đổi, bổ sung một số điều của Nghị định số 100/2016/NĐ-CP ngày 1/7/2016 và Nghị định số 12/2015/NĐ-CP ngày 12/2/2016, trong đó điều chỉnh tăng khoản chi phí được trừ khi xác định thu nhập tính thuế thu nhập DN đối với khoản chi trích nộp Quỹ Hưu trí tự nguyện, bảo hiểm hưu trí tự nguyện cho người lao động từ 01 triệu đồng/người/tháng lên mức 03 triệu đồng/người/tháng. Chính sách thuế hiện hành quy định tiền lương hưu do Quỹ Hưu trí tự nguyện chi trả hàng tháng là thu nhập được miễn thuế thu nhập cá nhân.

Bám sát định hướng phát triển và khung khổ pháp lý, Chương trình hưu trí bổ sung tự nguyện từng bước được hình thành và phát triển.

Đối với sản phẩm bảo hiểm hưu trí tự nguyện: Hiện nay, có 06/18 DN bảo hiểm nhân thọ triển khai nghiệp vụ bảo hiểm hưu trí; tổng tài sản quỹ bảo hiểm hưu trí năm 2019 đạt 3.350 tỷ đồng. Doanh thu phí sản phẩm bảo hiểm hưu trí tăng trưởng mạnh trong giai đoạn 2015-2019, bình quân khoảng 30%/năm. Năm 2019, tổng doanh thu phí bảo hiểm hưu trí đạt 703 tỷ đồng với 41.846 hợp đồng; trong quý I/2020 doanh thu phí bảo hiểm hưu trí đạt 129 tỷ đồng. Đến 31/3/2020, số người tham gia bảo hiểm hưu trí là 41.335.

Đối với Quỹ Hưu trí tự nguyện: Đến nay đã có 02 DN được cấp giấy chứng nhận dịch vụ quản lý Quỹ Hưu trí bổ sung tự nguyện và cơ quan quản lý đang xem xét hồ sơ của một số DN đề nghị cung cấp dịch vụ quản lý Quỹ Hưu trí tự nguyện.

Mặc dù, Chương trình hưu trí bổ sung tự nguyện đã đạt được một số kết quả nhất định, song nhu cầu đầu tư vào các Quỹ Hưu trí tự nguyện và mua sản phẩm bảo hiểm hưu trí tự nguyện hiện nay còn thấp, xuất phát từ những nguyên nhân sau:

- Quỹ Hưu trí tự nguyện và sản phẩm bảo hiểm hưu trí tự nguyện là hình thức tự nguyện, cho nên DN sau khi hoàn thành nghĩa vụ nộp BHXH bắt buộc nếu có khả năng tài chính mới tham gia. Bên cạnh đó, do thu nhập bình quân đầu người còn thấp, thói quen tiết kiệm và tích lũy dài hạn của người dân còn hạn chế, nên chưa hình thành thói quen đầu tư vào các sản phẩm tài chính dài hạn như sản phẩm Quỹ Hưu trí tự nguyện, sản phẩm bảo hiểm hưu trí tự nguyện.

-Chính sách thuế đối với tham gia Quỹ Hưu trí tự nguyện mặc dù đã có sự điều chỉnh, nhưng chưa thực sự hấp dẫn, chưa khuyến khích DN sử dụng lao động và người lao động tham gia Quỹ Hưu trí tự nguyện. Hiện nay, các văn bản quy phạm pháp luật về thuế chưa có quy định về một số vấn đề liên quan đến chính sách thuế đối với Quỹ Hưu trí tự nguyện như: (i) Nghĩa vụ thuế khi người tham gia quỹ nhận chi trả trước khi đến tuổi nghỉ hưu; (ii) Nghĩa vụ thuế khi chuyển tài khoản hưu trí cá nhân sang DN quản lý Quỹ Hưu trí mới.

Việc phát triển đồng bộ các trụ cột khác nhau trong hệ thống hưu trí đáp ứng được yêu cầu củng cố hệ thống ASXH, giúp xử lý hài hòa trách nhiệm của Nhà nước và khu vực tư nhân, đảm bảo tính bền vững của hệ thống trong dài hạn.

Giải pháp phát triển Chương trình hưu trí tự nguyện tại Việt Nam

Việc phát triển Chương trình hưu trí tự nguyện với 2 sản phẩm (i) Bảo hiểm hưu trí tự nguyện và (ii) Quỹ Hưu trí tự nguyện là cần thiết trong bối cảnh nền kinh tế Việt Nam phát triển ổn định, tỷ lệ tích lũy của người dân ngày càng tăng và khả năng tiếp cận thị trường vốn được cải thiện, cùng với xu hướng già hóa dân số.

Để thúc đẩy chương trình hưu trí tự nguyện tại Việt Nam, thời gian tới, Bộ Tài chính tiếp tục phối hợp với các bộ, ngành đánh giá, rà soát cơ chế hiện hành về thành lập, hoạt động, cũng như chính sách thuế nhằm thúc đẩy sự phát triển của Chương trình hưu trí bổ sung tự nguyện tại Việt Nam. Trước mắt tập trung vào một số nội dung chủ yếu sau:

- Đánh giá khung khổ pháp lý cho việc thành lập và hoạt động của Quỹ Hưu trí bổ sung tự nguyện tại Nghị định số 88/2016/NĐ-CP của Chính phủ để trình Chính phủ bổ sung, sửa đổi cho phù hợp với sự phát triển của các Chương trình hưu trí trong giai đoạn hiện nay, theo xu hướng và thông lệ quốc tế.

- Rà soát, hoàn thiện cơ chế chính sách thuế hiện hành tại các văn bản pháp luật về thuế đối với Chương trình hưu trí bổ sung tự nguyện theo hướng ban hành đầy đủ các chính sách liên quan đến việc đóng góp, chi trả cho các tổ chức, cá nhân khi tham gia sản phẩm bảo hiểm hưu trí tự nguyện và quỹ hưu trí bổ sung tự nguyện.

Tài liệu tham khảo:

1. Chính phủ (2017), Nghị định số 146/2017/NĐ-CP ngày 15/12/2017 sửa đổi, bổ sung một số điều của Nghị định số 100/2016/NĐ-CP ngày 1/7/2016 và Nghị định số 12/2015/NĐ-CP ngày 12/2/2016;

2. Thủ tướng Chính phủ (2014), Quyết định số 144/QĐ-TTg ngày 20/01/2014 của Thủ tướng Chính phủ phê duyệt Đề án hình thành và phát triển Chương trình hưu trí tự nguyện tại Việt Nam;

3. Bộ Tài chính (2013), Thông tư số 115/2013/TT-BTC ngày 20/8/2013 hướng dẫn bảo hiểm hưu trí tự nguyện;

4. Bộ Tài chính (2015), Thông tư số 130/2015/TT-BTC ngày 25/08/2015 sửa đổi, bổ sung Thông tư số 115/2013/TT-BTC.

đến ngành Bảo hiểm")