Ảnh hưởng của cấu trúc sở hữu đến kết quả hoạt động của các công ty niêm yết Việt Nam

Nghiên cứu ảnh hưởng của cấu trúc sở hữu đến kết quả hoạt động của các công ty niêm yết trên thị trường chứng khoán hiện tại vẫn chưa thống nhất. Để nâng cao hiệu quả hoạt động của công ty niêm yết trên thị trường chứng khoán cần nghiên cứu tác động của cấu trúc sở hữu nhằm đánh giá thực về cấu trúc sở hữu của các công ty, phân tích những nguyên nhân và đưa ra những khuyến nghị tái cấu trúc sở hữu cho các công ty. Bài viết này phân tích ảnh hưởng của cấu trúc sở hữu đến hiệu quả hoạt động của 50 công ty niêm yết trên thị trường chứng khoán Việt Nam trong giai đoạn 2017-2020.

Các lý thuyết về cấu trúc sở hữu

Lý thuyết đại diện

Lý thuyết đại diện được đưa ra bởi Jensen và Meckling (1976). Lý thuyết đại diện cho rằng, chi phí đại diện sẽ tăng lên khi có sự phân tách giữa người chủsở hữu và người quản lý công ty.

Người chủ sở hữu mong muốn tối đa hóa lợi ích của mình thông qua việc tăng giá trị công ty, còn lợi ích của nhà quản lý thường gắn với mức thu nhập có được.

Với vị trí của mình, người quản lý công ty thường có xu hướng tư lợi và không cần mẫn và có thể tìm kiếm các lợi ích cá nhân cho mình hay người thứ 3, không phải cho công ty.

Jensen và Meckling (1976), cho rằng chính mâu thuẫn này dẫn đến phát sinh chi phí đại diện. Theo đó, chi phí đại diện là những chi phí bao gồm chi phí giám sát, chi phí ràng buộc tăng thêm và mất mát phụ trội.

Chi phí đại diện phát sinh từ sự phân chia tách bạch giữa người chủ sở hữu công ty và người quản lý. Khi giảm thiểu sự phân tách này, chi phí đại diện cũng sẽ giảm đi. Nghiên cứu xem xét ảnh hưởng của người chủ công ty trên giác độ là các tổ chức kinh doanh.

Trong bài viết này, lý thuyết liên quan đến nhóm cổ đông là tổ chức có tham gia trong hoạt động giám sát, quản lý điều hành. Vì khi đó họ vừa là nhà đầu tư, vừa là người tham gia quản lý điều hành công ty cho nên có thể giảm thiểu được chi phí đại diện gây ra.

Lý thuyết đánh đổi

Lý thuyết đánh đổi được đưa ra bởi Donald và Jerry (1994). Trong đó, các tác giả giải thích tại sao doanh nghiệp (DN) tài trợ kinh doanh một phần bằng nợ vay và một phần từ vốn chủ sở hữu (VCSH). Lý thuyết về đánh đổi đề cập đến ý tưởng một DN nên sử dụng bao nhiêu phần nợ và bao nhiêu vốn chủ sở hữu trong kinh doanh, để đạt được những lợi ích vềchi phí và tài chính.

Theo thuyết đánh đổi, không phải vay mượn nợ là tốt hoàn toàn, mà chỉ đúng với một mức nợ hợp lý. Khi lợi ích cận biên của việc vay, sử dụng nợ nhiều hơn sẽ giảm đi khi nợ tăng lên, trong khi chi phí cận biên cũng tăng lên.

Do đó, một DN có thể tối đa hoá giá trị nếu chú ý đến vấn đề đánh đổi trong việc chọn lựa mức nợ hợp lý để đưa vào phục vụ kinh doanh. Lợi ích từ lá chắn thuế sẽ được bù trừ, do phát sinh chi phí tài chính và do đó là cơ sở để lý thuyết có tên là “Lý thuyết đánh đổi”. Đánh đổi ở đây là đánh đổi giữa lợi ích và chi phí do nợ gây ra.

Câu hỏi nghiên cứu và các giả thuyết nghiên cứu

Câu hỏi nghiên cứu

Câu hỏi nghiên cứu đặt ra là, cấu trúc sở hữu ảnh hưởng như thế nào đến hiệu quả hoạt động của các công ty niêm yết (CTNY) trên thị trường chứng khoán (TTCK) Việt Nam.

Giả thuyết nghiên cứu

Trên cơ sở các lý thuyết về cấu trúc sở hữu và kết quả nghiên cứu thực nghiệm trước đây kết hợp với đặc điểm của nền kinh tế Việt Nam, bài viết tập trung nghiên cứu ảnh hưởng của cấu trúc sở hữu đến hiệu quả hoạt động của 50 công ty niêm yết trên TTCK Việt Nam giai đoạn 2017-2020.

Giả thuyết về mối quan hệ giữa cấu trúc sở hữu và hiệu quả hoạt động như sau:

- Sở hữu nhà nước (SHNN) có tác động tiêu cực (-) tới hiệu quả hoạt động của các công ty niêm yết.

Giả thuyết được phát biểu như sau:

H1: SO có mối quan hệ ngược chiều với Tobin-Q

H2: SO có mối quan hệ ngược chiều với tỷ suất lợi nhuận trên tài sản (ROA)

H3: SO có mối quan hệ ngược chiều với lợi nhuận sau thuế (ROE)

- Sở hữu nước ngoài có tác động tích cực (+) tới hiệu quả hoạt động của các công ty niêm yết.

Giả thuyết được phát biểu như sau:

H1: FO có mối quan hệ cùng chiều với Tobin-Q

H2: FO có mối quan hệ cùng chiều với ROA

H3: FO có mối quan hệ cùng chiều với ROE

- Hiệu quả hoạt động của các công ty niêm yết có mối quan hệ hình chữ U nghịch với mức độ tập trung sở hữu nhà nước.

Giả thuyết được phát biểu như sau:

H1: SO có mối quan hệ chữ U nghịch với Tobin-Q

H2: SO có mối quan hệ chữ U nghịch với ROA

- Hiệu quả hoạt động của các công ty niêm yết có mối quan hệ hình chữ U thuận với mức độ tập trung sở hữu nước ngoài.

Giả thuyết được phát biểu như sau:

H1: FO có mối quan hệ chữ U thuận với Tobin-Q

H2: FO có mối quan hệ chữ U thuận với ROA

H3: FO có mối quan hệ chữ U thuận với ROE

Chọn mẫu và mô hình nghiên cứu

Chọn mẫu nghiên cứu: Mẫu được sử dụng gồm 50 công ty niêm yết chọn ngẫu nhiên trên sàn giao dịch chứng khoán Việt Nam qua 4 năm (2017-2020).

Mô hình nghiên cứu: Bài viết này lựa chọn mô hình hồi quy dạng bảng để nghiên cứu ảnh hưởng của cấu trúc sở hữu đến hiệu quả hoạt động của các công ty niêm yết trên TTCK Việt Nam. Mô hình hồi quy tổng thể có dạng:

H1: Sở hữu nhà nước có tác động tiêu cực tới hiệu quả hoạt động của các công ty niêm yết.

Mô hình 1: HQHĐ = β1 + β2SO + β3Xit + eit

H2: Sở hữu nước ngoài có tác động tích cực tới hiệu quả hoạt động của các công ty niêm yết.

Mô hình 2: HQHĐ = α1 + α2FO + α3Xit + Ωit

H3: Hiệu quả hoạt động của các công ty niêm yết có mối quan hệ hình chữ U ngược với mức độ tập trung sở hữu nhà nước.

Mô hình 3: HQHĐ = μ1 + μ2SO + μ3SO2 + μ4Xit + yit

H4: Hiệu quả hoạt động của các công ty niêm yết có mối quan hệ hình chữ U thuận với mức độ tập trung sở hữu nước ngoài.

Mô hình 4: HQHĐ = π1 + π2FO + π3FO2 + π4Xit +φit

Trong đó: HQHĐ: Tobin-Q/ROA/ROE; SO: Sở hữu trong nước; FO: Sở hữu nước ngoài; Xit: Các biến kiểm soát; LEV: Hệ số nợ; AGE: Tuổi công ty; SIZE: Quy mô công ty; LID: Tính thanh khoản; PRO: Lợi nhuận gộp biên; GROWTH: Tăng trưởng.

Kết quả nghiên cứu

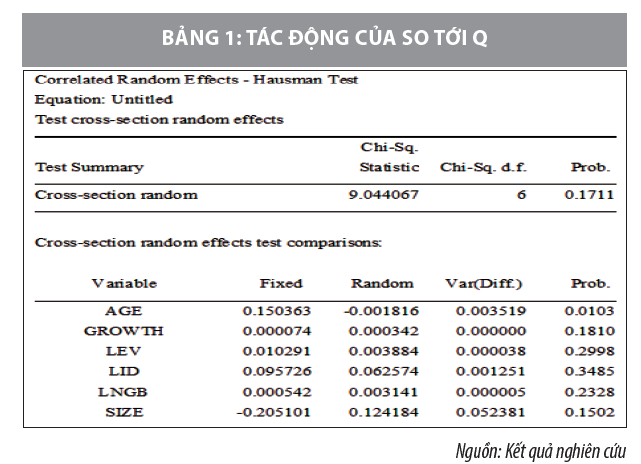

Do dữ liệu thu thập ở dạng bảng không cân bằng nên cần nghiên cứu các giả thiết từ 1 đến 4 bằng cả 2 mô hình tác động cố định FEM và tác động ngẫu nhiên REM, sau đó thực hiện kiểm định Hausman (Hausman Test) nhằm xác định mô hình nào là phù hợp.

- Tác động tuyến tính của sở hữu Nhà nước tới Q-Tobin:

Mô hình nghiên cứu: Q = F (so, growth, age, size, pro, liq, lev).

Kết quả của kiểm định Hausman cho thấy, Prob > 0.05 nên mô hình REM là mô hình phù hợp hơn nhằm đánh giá tác động của sở hữu nhà nước tới hệ số Q-Tobin. Từ mô hình các ước lượng của mô hình REM cho hệ số Q- Tobin và thông qua các bảng có thể thấy một số kết luận quan trọng sau:

Một là, từ mô hình REM có thể nhận thấy, Q có tương quan thuận với sở hữu nhà nước. Như vậy, có thể kết luận sở hữu nhà nước tác động tích cực tới chỉ sổ Tobin Q, có nghĩa là giả thiết nghiên cứu H1 chưa được xác nhận trong tình huống hiệu quả hoạt động là chỉ số Q. Điều này ngụ ý rằng, khi sở hữu nhà nước tăng lên thì phản ứng của các nhà đầu tư (thông qua hệ số Q-Tobin) cũng tăng lên.

Hai là, Q tương quan nghịch với tuổi của công ty.

Ba là, Q tương quan thuận với đòn bẩy của các công ty. Điều này cho thấy, công ty khi sử dụng nợ ở mức phù hợp thì hiệu quả hoạt động của các công ty sẽ tốt trong giai đoạn nghiên cứu.

Bốn là, hiệu quả hoạt động của công ty tương quan thuận với quy mô của các công ty. Điều này phản ảnh chiều hướng tích cực của các công ty niêm yết trong thời gian nghiên cứu được quan sát, cụ thể các công ty có quy mô lớn gặp nhiều thuận lợi trong thời gian nghiên cứu.

Năm là, tốc độ tăng truởng và khả năng thanh toán của các công ty niêm yết tương quan thuận với hiệu quả hoạt động (thông qua chỉ số Q-Tobin) của công ty. Kết quả này có ý nghĩa thống kê.

Điều này phản ánh, các công ty đảm bảo khả năng thanh toán của mình (đối với các khoản nợ ngắn hạn) và tổng tài sản gia tăng qua các năm thì các công ty đó luôn có hiệu quả hoạt động (theo Q-Tobin) tốt. Theo kết quả mô hình, lợi nhuận gộp biên cũng tương quan thuận với hiệu quả hoạt động, điều này hoàn toàn hợp với thực tế.

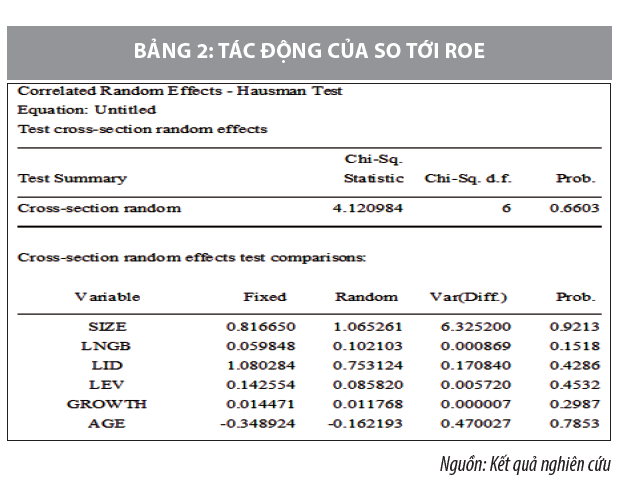

- Tác động tuyến tính của sở hữu nhà nước tới ROE:

Mô hình nghiên cứu: ROE = F (so, growth, age, size, pro, liq, lev).

Kết quả của kiểm định Hausman cho thấy, Prob = 0.6603 > 0.05 nên mô hình REM là mô hình phù hợp hơn, để đánh giá tác động của sở hữu nhà nước tới ROE. Từ kết quả thu được từ mô hình REM chúng ta thấy rằng, sở hữu nhà nước và ROE có mối tương quan thuận với nhau.

Kết luận

Kiểm định Hausman đã được sử dụng để kiểm định dữ liệu thu được sẽ theo mô hình nào giữa mô hình tác động cố định FEM và mô hình tác động ngẫu nhiên REM.

Ngoài ra, các phân tích thống kê mô tả cũng được sử dụng kết hợp với các kết quả hồi quy để đưa ra kết luận về 4 giả thuyết về tác động của sở hữu nhà nước và sở hữu nước ngoài tới hiệu quả hoạt động của các công ty niêm yết trên TTCK Việt Nam;

Thông qua kết quả kiểm định cho thấy, sở hữu nhà nước bên cạnh tác động tích cực còn có tác động tiêu cực tới hiệu quả hoạt động của công ty niêm yết, trong khi đó sở hữu nước ngoài có tác động tích cực tới hiệu quả hoạt động của các công ty niêm yết. Kết quả kiểm chứng cũng cho thấy, sở hữu nhà nước và sở hữu nước ngoài có mối quan hệ phi tuyến tính tới hiệu quả hoạt động của công ty.

Tài liệu tham khảo:

1. Hoàng Lê Đức Hoàng và cộng sự (2014), “Tác động của cấu trúc sở hữu tới kết quả hoạt động của các doanh nghiệp thuộc lĩnh vực xây dựng niêm yết trên HOSE”, Tạp chí Kinh tế phát triển;

2. Mậu Nguyễn Đức Mậu và Nguyễn Xuân Thành (2012), “Cấu trúc sở hữu trong ngân hàng thương mại Việt Nam”, Chương trình giảng dạy kinh tế Ful bright. CV 12-53-72;

3. Trinh Phạm Băng Trinh (2013), “Nghiên cứu ảnh hưởng của nhân tố sở hữu nước ngoài đến cấu trúc vốn và giá trị doanh nghiệp: Bằng chứng thực nghiệm tại các công ty cổ phần Việt Nam”;

4. http://devel.nhipcaudautu.com.vn/article.aspx?page=2&id=10275-cau-truc-so-huu-va-kha-nang-thao-tung-doanh-nghiep. [Truy cập: 27.6.2017];

5. CHO, Myeong-Hyeon (1998), “Ownership structure, investment, and the corporate value: an empirical analysis”, Journal of Financial Economics, vol 47, (1), 103-121.

(*) ThS. Hoàng Tuấn Sinh - Trường Đại học Phú Yên.

(**) Bài đăng trên Tạp chí Tài chính kỳ 2 tháng 7/2021.