Quản trị lợi nhuận tại các công ty mua lựa chọn hoán đổi cổ phiếu trong thương vụ mua bán và sáp nhập

Nghiên cứu đặt mục tiêu thực hiện đo lường và đánh giá hành vi quản trị lợi nhuận dựa trên các quyết định về chính sách kế toán, phương pháp hoặc ước tính kế toán của người quản lý công ty mua lựa chọn hoán đổi cổ phiếu trong thương vụ mua bán & sáp nhập (M&A).

Dữ liệu nghiên cứu được thu thập từ năm 2009 đến năm 2018 gồm 43 trường hợp công ty mua đã hoàn thành thương vụ M&A. Kết quả cho thấy mức độ lợi nhuận được điều chỉnh tăng cao trong năm có thông báo và thực hiện M&A tại công ty mua.

1. Đặt vấn đề

Trong thương vụ M&A, các công ty mua (acquiring firm) có sự chủ động lựa chọn công ty mục tiêu (target firm), thời gian thực hiện và phương thức thanh toán. Đối với trường hợp phương thức hoán đổi cổ phiếu (stock swap) được công ty mua lựa chọn, việc xác định tỷ lệ hoán đổi cổ phiếu (exchange ratio) - là số cổ phiếu của công ty mua đổi 1 cổ phiếu công ty mục tiêu, giữa công ty mua và công ty mục tiêu dẫn đến động cơ lợi ích cho hành vi quản trị lợi nhuận của người quản lý.

Trong đó, người quản lý sẽ có xu hướng tìm cách tăng chỉ tiêu lợi nhuận kế toán trên Báo cáo tài chính. Điều này bắt nguồn từ chỉ tiêu lợi nhuận thường là thước đo quan trọng trong việc đánh giá hiệu quả hoạt động kinh doanh của doanh nghiệp, cũng như khi xác định giá trị doanh nghiệp và đây là những yếu tố sẽ có ảnh hưởng đến việc xác định tỷ lệ hoán đổi cổ phiếu.

Người quản lý tại công ty mua với sự chủ động khi thực hiện thương vụ M&A sẽ tìm cách điều chỉnh tăng lợi nhuận kế toán trong các năm (hay quý) liền trước thời điểm công bố về thương vụ M&A và dùng những dữ liệu trên Báo cáo tài chính đã được điều chỉnh này nhằm đạt được một tỷ lệ hoán đổi cổ phiếu có lợi so với công ty mục tiêu.

Từ đó, người quản lý đạt được nhiều mục tiêu như: tăng giá cổ phiếu, tăng số lượng cổ phiếu nhận được khi hoán đổi, tránh giảm quyền biểu quyết và giảm sự pha loãng cổ phiếu sau thương vụ M&A tại công ty mua. Do đó, quy mô thương vụ M&A càng lớn, người quản lý càng có động cơ lợi ích để thực hiện quản trị lợi nhuận (Erickson & Wang, 1999).

Trong những năm gần đây, cùng với sự phát triển của thị trường chứng khoán, hoạt động M&A tại Việt Nam cũng dần trở nên nhộn nhịp và phát triển về cả số lượng lẫn giá trị. Theo số liệu thống kê từ Instituteof Mergers, Acquisitions and Alliances (IMAA), nếu như tại năm 1999 Việt Nam chỉ ghi nhận 21 thương vụ M&A với giá trị là 7,4 triệu USD thì đến hết năm 2019 đã ghi nhận 354 thương vụ M&A đạt giá trị 4,7 tỷ USD1.

Đặc biệt, sự bùng nổ hoạt động M&A tại Việt Nam chỉ diễn ra trong vòng hơn 10 năm trở lại đây (từ năm 2009 đến năm 2019) với 4.424 thương vụ M&A và tổng giá trị là 45,9 tỷ USD, gấp 8 lần về số lượng và 10 lần về giá trị so với các giai đoạn trước đó. Điều này cho thấy khả năng người quản lý có thể thực hiện quản trị lợi nhuận nhằm đạt được lợi ích cho công ty và bản thân. Tuy nhiên, điều này lại chưa được nghiên cứu trong bối cảnh Việt Nam.

Do đó, nghiên cứu này được thực hiện nhằm nhận diện, đo lường hành vi quản trị lợi nhuận của công ty mua trong thương vụ M&A. Kết quả nghiên cứu là bằng chứng thực nghiệm về hành vi quản trị lợi nhuận của công ty mua trong thương vụ M&A.

2. Tổng quan nghiên cứu và giả thuyết nghiên cứu

Trên cơ sở lý thuyết đại diện, việc người quản lý thực hiện quản trị lợi nhuận tại công ty mua có thể được xem là yếu tố mang lại lợi ích cho cổ đông, bởi lẽ điều này giúp hạn chế số lượng cổ phiếu cần thiết đem trao đổi và giảm pha loãng cổ phiếu sau M&A. Đồng thời, lý thuyết kế toán thực chứng cho thấy người quản lý có thể đạt được lợi ích bản thân thông quan việc đạt được mục tiêu về M&A,… Tất cả điều này nhìn chung cho thấy người quản lý công ty mua có động cơ nhằm điều chỉnh tăng lợi nhuận gắn với hoạt động M&A.

Erickson và Wang (1999) được xem là nghiên cứu đầu tiên tại Mỹ cho thấy hành vi quản trị lợi nhuận dựa vào cơ sở dồn tích tại các công ty mua trong thương vụ M&A. Tuy nhiên, Heron và Lie (2002) sau đó lại không chỉ ra bằng chứng tương tự và điều này đặt ra nhiều nghi vấn cho các nhà nghiên cứu.

Do đó, nhiều nghiên cứu công bố sau này tiếp tục tìm kiếm bằng chứng về hành vi quản trị lợi nhuận tại công ty mua trong thương vụ M&A mà điển hình là Chang và Pan (2020); Fasipe và Sun (2020) tại Mỹ; Francoeur và cộng sự (2012) tại Canada; Botsari và Meeks (2008); Louis (2004) tại Anh; Fakhfakh và Nasfi (2012); Njah và Jarboui (2013) tại Pháp; Higgins (2013) tại Nhật Bản; Lennox và cộng sự (2018) tại Trung Quốc, Jeong và Bae (2013) tại Hàn Quốc; và một số nghiên cứu với bối cảnh rộng như Karim và cộng sự (2016) tại 18 nước phát triển và 12 nước đang phát triển. Điểm chung của các nghiên cứu sau này đều thống nhất cho thấy các công ty mua có xu hướng điều chỉnh tăng lợi nhuận nhằm vào thời điểm diễn ra hoạt động M&A.

Với bối cảnh tại thị trường chứng khoán Việt Nam, nghiên cứu cho thấy người quản lý các công ty mua cũng có thể vận dụng quản trị lợi nhuận trong hoạt động M&A, do đó giả thuyết được đặt ra như sau:

Giả thuyết: Công ty mua lựa chọn hoán đổi cổ phiếu có hành vi quản trị lợi nhuận gắn với thương vụ M&A.

3. Phương pháp nghiên cứu

3.1. Thời điểm đo lường quản trị lợi nhuận tại công ty mua

Nghiên cứu xác định các thời điểm đo lường quản trị lợi nhuận tại giai đoạn trước thời điểm công bố thông tin (từ các năm t-4 đến năm t-1) và giai đoạn sau thời điểm công bố thông tin (từ năm t1 đến năm t4).

Trong đó, năm t0 được xác định là năm có công bố thông tin chính thức - đại hội đồng cổ đông thông qua phương án M&A. Hai năm tiếp theo t1 và t2 là thời gian tối đa thương vụ M&A hoàn tất theo phương án hoán đổi cổ phiếu được mô tả ở Hình 1.

Hình 1: Các thời điểm đo lường quản trị lợi nhuận trong nghiên cứu

3.2. Mô hình đo lường quản trị lợi nhuận

Để đo lường quản trị lợi nhuận thông qua việc người quản lý lợi dụng sự linh hoạt trong việc lựa chọn chính sách, phương pháp, ước tính kế toán… Nghiên cứu sử dụng mô hình của Kothari và cộng sự (2005). Theo đó, giá trị DA là khoản dồn tích tùy ý (discretionary accruals) đại diện cho hành vi quản trị lợi nhuận được xác định là phần dư của mô hình sau:

Trong đó: i: doanh nghiệp; t: kỳ quan sát; TA = lợi nhuận kế toán sau thuế - CFO; CFO: dòng tiền từ hoạt động kinh doanh; REV: doanh thu thuần; rREV: chênh lệch doanh thu thuần so với kỳ trước; rREC: chênh lệch các khoản phải thu từ khách hàng so với kỳ trước; PPE: giá trị còn lại tài sản cố định hữu hình và tài sản cố định thuê tài chính; ROA: lợi nhuận kế toán sau thuế trên tổng tài sản đầu năm; A: tổng tài sản.

3.3. Thu thập dữ liệu

Các công ty mua bằng hoán đổi cổ phiếu được thu thập từ cơ sở dữ liệu của FiinPro. Nghiên cứu loại trừ các trường hợp “chưa thực hiện được” hoặc mới “thông báo”. Nghiên cứu sử dụng chuẩn phân loại ICB (Industry Classification Benchmark) từ cơ sở dữ liệu FiinPro và theo đó loại các công ty thuộc ngành tài chính và ngân hàng.

Mẫu nghiên cứu gồm 43 công ty mua thực hiện hoán đổi cổ phiếu từ 2009 đến 2018 được phân loại theo các ngành với tỷ lệ gồm: công nghiệp (35%), công nghệ thông tin (2%), dược phẩm và y tế (5%), dịch vụ tiêu dùng (5%), hàng tiêu dùng (23%), nguyên vật liệu (23%), tiện ích cộng đồng (7%).

Để đối chứng hành vi quản trị lợi nhuận chỉ xuất hiện tại nhóm công ty mua hoán đổi cổ phiếu, nghiên cứu thu thập dữ liệu từ các trường hợp thanh toán bằng tiền. Dữ liệu cuối cùng bao gồm 322 quan sát trường hợp.

4. Kết quả nghiên cứu

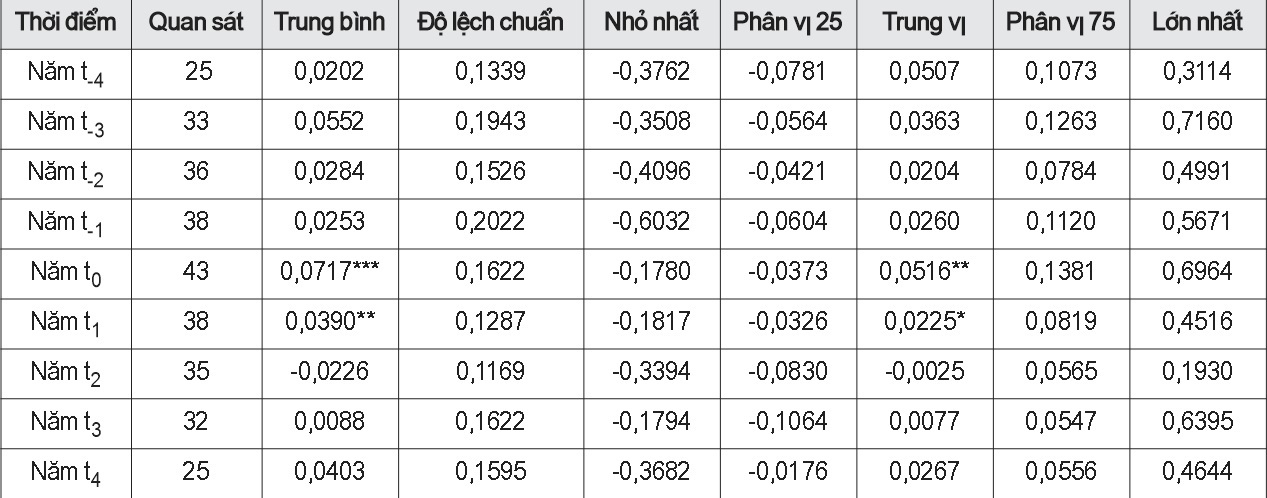

Như kết quả kiểm định ở Bảng 1, giá trị trung bình và trung vị DA lần lượt tại năm t0 là 7,17% và 5,16% tổng tài sản, còn tại năm t1 lần lượt là 3,9% và 2,25% tổng tài sản. Kết quả kiểm định cho thấy đây là hai thời điểm duy nhất trong toàn bộ chuỗi thời gian nghiên cứu các giá trị lớn hơn 0 (có ý nghĩa thống kê).

Như vậy, với kết quả này cho thấy công ty mua lựa chọn hoán đổi cổ phiếu thực hiện điều chỉnh tăng lợi nhuận cao nhất trong năm công bố thông tin (năm t0) và vẫn có thể thực hiện tại năm tiếp theo trước khi thương vụ M&A hoàn tất (năm t1). Ngoài ra, giá trị trung vị và trung bình của DA từ năm t2 có giá trị âm lần lượt là -2,26% và

-0,25% tổng tài sản, điều này cho thấy người quản lý không điều chỉnh tăng lợi nhuận sau khi thương vụ M&A hoàn thành.

Bảng 1. Kết quả đo lường DA tại công ty mua hoán đổi cổ phiếu

Tương tự các nghiên cứu trước như Erickson và Wang (1999), các trường hợp công ty mua lựa chọn thanh toán bằng tiền được lấy làm cơ sở đối chứng hành vi quản trị lợi nhuận với nhóm hoán đổi cổ phiếu.

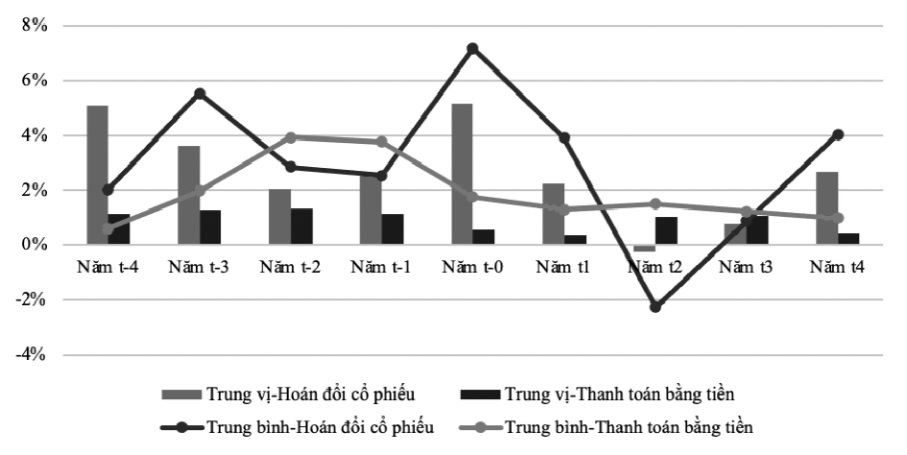

Hình 1 cho thấy sự khác biệt đối giữa công ty mua lựa chọn hoán đổi cổ phiếu và thanh toán bằng tiền về giá trị trung bình và trung vị. Tại nhóm hoán đổi cổ phiếu có sự thay đổi về giá trị DA rõ nét đặc biệt khi nhìn biểu đồ từ năm t-1 đến năm t2.

Hình 2: Biểu đồ so sánh DA giữa hai nhóm công ty mua

Theo Ronen và Yaari (2008); Xu và cộng sự (2007), đây chỉ là sự điều chỉnh kỳ ghi nhận lợi nhuận giữa các kỳ. Do đó, công ty mua muốn có lợi nhuận tăng cao năm hiện tại bắt buộc phải tìm cách dự trữ ở các năm trước đó hoặc lấy lợi nhuận tương lai chuyển về hiện tại. Tại Hình 2, đường dịch chuyển của DA cho thấy người quản lý có thể đã lựa chọn dịch chuyển lợi nhuận từ năm t2 (sau khi thương vụ M&A hoàn thành) lùi về nhằm thúc đẩy lợi nhuận cao trong năm t0 và t1. Do đó, kết quả là DA trong năm t2 có giá trị trung bình lẫn trung vị dưới 0.

Sự khác biệt trong biến động DA giữa hai nhóm cho thấy ảnh hưởng từ động cơ lợi ích xuất phát từ thương vụ M&A đến hành vi quản trị lợi nhuận của người quản lý. Tại nhóm thanh toán bằng tiền, DA không có sự biến động rõ rệt qua các năm và giá trị biến động cao nhất chỉ đạt trung bình gần 4% tổng tài sản, gần bằng phân nửa so với nhóm thực hiện hoán đổi cổ phiếu. Ngoài ra, đường dịch chuyển DA không cho thấy cơ sở để khẳng định người quản lý ở nhóm này có thực hiện quản trị lợi nhuận.

Như vậy, kết quả trên khẳng định hành vi quản trị lợi nhuận chỉ xuất hiện ở các công ty mua thực hiện hoán đổi cổ phiếu mà không xuất hiện tại nhóm thực hiện thanh toán bằng tiền trong bối cảnh nghiên cứu tại Việt Nam.

Kết quả này phù hợp với hầu hết các nghiên cứu dẫn xuất từ động cơ trong thương vụ M&A tại bối cảnh khác trên thế giới như Erickson và Wang (1999); Louis (2004) tại Mỹ, Botsari và Meeks (2008); Kassamany và cộng sự (2017) tại Anh, Francoeur và cộng sự (2012) tại Canada, Njah và Jarboui (2013) tại Pháp và một số nghiên cứu tại châu Á như Higgins (2013) tại Nhật Bản, Lennox và cộng sự (2018) tại Trung Quốc, Ardekani và cộng sự (2012) tại Malaysia,…

5. Kết luận

Cùng với sự phát triển từ hoạt động M&A tại Việt Nam, hành vi quản trị lợi nhuận là vấn đề cần được nhận diện và nghiên cứu thực chứng. Thông qua nghiên cứu này, hành vi quản trị lợi nhuận đã được chứng minh đã xuất hiện tại các công ty mua lựa chọn hoán đổi cổ phiếu tại thời điểm thực hiện thương vụ M&A. Kết quả nghiên cứu mở ra hướng nghiên cứu mới nhằm xem xét ảnh hưởng từ các nhân tố về vai trò và lợi ích các bên thông qua thương vụ M&A.

TÀI LIỆU TRÍCH DẪN:

1IMAA analysis; https://imaa-institute.org/

TÀI LIỆU THAM KHẢO:

- Ardekani, A. M., Younesi, N., & Hashemijoo, M. (2012). Acquisition, earnings management and firms performance: Evidence from Malaysia. Journal of Business Studies Quarterly, 4(1), 91-110.

- Botsari, A., & Meeks, G. (2008). Do acquirers manage earnings prior to a share for share bid? Journal of Business Finance & Accounting, 35(5-6), 633-670.

- Chang, C.-C., & Pan, H. (2020). How do Stock-for-stock Acquirers Manage Earnings? The Accruals Feature of Real Earnings Management. Journal of Contemporary Accounting & Economics, 100202. doi:10.1016/ j.jcae.2020.100202

- Erickson, M., & Wang, S. (1999). Earnings management by acquiring firms in stock for stock mergers. Journal of Accounting and Economics, 27(2), 149-176.

- Fakhfakh, H., & Nasfi, F. (2012). The determinants of earnings management by the acquiring firms. Journal of Business Studies Quarterly, 3(4), 43.

- Fasipe, O., & Sun, H.-L. (2020). Real activities manipulation in stock-for-stock mergers. Journal of Economics and Finance, 1-17.

- Francoeur, C., Ben-Amar, W., & Rakoto, P. (2012). Ownership structure, earnings management and acquiring firm post-Merger market performance: evidence from Canada. International Journal of Managerial Finance, 8(2), 100-119.

- Heron, R., & Lie, E. (2002). Operating performance and the method of payment in takeovers. Journal of Financial and Quantitative Analysis, 37(1), 137-155.

- Higgins, H. N. (2013). Do stock-for-stock merger acquirers manage earnings? Evidence from Japan. Journal of Accounting and Public Policy, 32(1), 44-70.

- Jeong, J. W., & Bae, G. (2013). Do acquiring firms knowingly pay too much for target firms? Evidence from earnings management in member-firm mergers in Korean business groups. Asia-Pacific Journal of Accounting & Economics, 20(3), 223-251.

- Karim, M. A., Sarkar, S., & Zhang, S. (2016). Earnings management surrounding M&A: Role of economic development and investor protection. Advances in Accounting, 35, 207-215.

- Kassamany, T., Ibrahim, S., & Archbold, S. (2017). Accrual and real-based earnings management by UK acquirers: evidence from pre-and post-Higgs periods. Journal of Accounting & Organizational Change, 13(4), 492-519.

- Kothari, S. P., Leone, A. J., & Wasley, C. E. (2005). Performance matched discretionary accrual measures. Journal of Accounting and Economics, 39(1), 163-197.

- Lennox, C., Wang, Z.-T., & Wu, X. (2018). Earnings management, audit adjustments, and the financing of corporate acquisitions: Evidence from China. Journal of Accounting and Economics, 65(1), 21-40.

- Louis, H. (2004). Earnings management and the market performance of acquiring firms. Journal of Financial Economics, 74(1), 121-148.

- Njah, M., & Jarboui, A. (2013). Institutional investors, corporate governance, and earnings management around merger: evidence from French absorbing firms. Journal of Economics Finance and Administrative Science, 18(35), 89-96.

- Ronen, J., & Yaari, V. (2008). Earnings management: Emerging insights in theory, practice, and research (Vol. 3). USA: Springer.

- Xu, R. Z., Taylor, G. K., & Dugan, M. T. (2007). Review of real earnings management literature. Journal of Accounting Literature, 26, 195-228.

(*) ThS. Phạm Nguyễn Đình Tuấn, Khoa Kinh tế - Kế toán, Trường Đại học Quy Nhơn/tapchicongthuong.vn